Налог на добавленную стоимость (НДС) – это один из наиболее важных налогов, который взимается с продажи товаров и услуг в России. В 2023 году предпринимателям предстоит столкнуться с изменениями в расчете НДС при использовании упрощенной системы налогообложения (УСН).

В этой статье мы рассмотрим основные изменения, которые вступят в силу с начала 2023 года, а также подробно разберем, как рассчитывать НДС при использовании УСН. Для тех, кто не знаком с этой системой налогообложения, напомним, что УСН предназначена для малых и средних предприятий с годовой выручкой до 150 миллионов рублей.

Если вы являетесь предпринимателем, использующим УСН, и хотите узнать, как изменится расчет НДС в 2023 году, то это руководство для вас. В конце статьи мы дадим некоторые полезные советы, которые помогут вам эффективно управлять своими финансами и избежать главных ошибок, которые могут возникнуть при расчете НДС.

Что такое НДС и УСН?

НДС (налог на добавленную стоимость) – это налог, который является частью цены товаров или услуг. Он взимается с каждой стадии процесса производства и продажи товаров и услуг, и в конечном итоге выплачивается государству.

УСН (упрощенная система налогообложения) – это вид налогообложения, который используется предприятиями с небольшим оборотом. В этой системе налогообложения налоги платятся по упрощенной схеме, что позволяет предприятиям сократить время и затраты на бухгалтерские процедуры.

В России существует две формы УСН: УСНО (упрощенная система налогообложения для организаций) и УСН доходы минус расходы (УСН Доходы — расходы).

УСН Доходы — расходы уплачивается налог на прибыль, полученную предпринимателем. В этом случае налоговая база рассчитывается относительно общей суммы доходов и расходов.

УСН для организаций осуществляется с помощью перечня допустимых видов деятельности и привязывается к количеству сотрудников. Общая система для этого налога справедлива только для юридических лиц.

Читать еще: Как добавить новую карту в Сбер Кидс

В отличие от НДС, предприятия, использующие УСН, могут быть освобождены от уплаты налогов на добавленную стоимость. В случае когда бизнес использует УСН, налоги автоматически вычитаются из затрат на поставки товаров или иных услуг.

Кому необходимо рассчитывать НДС при УСН?

При использовании упрощенной системы налогообложения (УСН) рассчитывать НДС необходимо только тем предпринимателям, чьи доходы за календарный год превышают определенный порог. В 2023 году порог для всех видов УСН будет установлен на уровне 150 миллионов рублей.

Таким образом, если ваша компания не достигает этого уровня доходов в год, то вы не обязаны включать НДС в стоимость своих товаров или услуг и рассчитывать его при выплате налогов. Однако, если ваш доход превышает порог, то вы должны начать учет и рассчитывать НДС уже с 1 января того года, в котором достигнут установленный предел.

Важно отметить, что правила для рассчета НДС при УСН могут отличаться от общих правил, установленных на обычной системе налогообложения. Поэтому, если вы достигли порога доходов и должны начать рассчитывать НДС, обратитесь к специалистам для более детальной консультации в этом вопросе.

Налогообложение при импорте. Импорт из Китая. Оптимизация расходов. Александр Шоршин: Про налоги

Как рассчитать НДС при УСН?

Упрощенная система налогообложения (УСН) предназначена для малых и средних предприятий, которые могут упростить процесс учета доходов и расходов. Однако, при этом нужно учитывать налог на добавленную стоимость (НДС).

В 2023 году предприятия, применяющие УСН на общей основе (ОСНО), будут обязаны уплатить НДС по ставке 20%. Однако, существует УСН на единый налог на вмененный доход (ЕНВД), при которой НДС не расчитывается отдельно.

В случае УСН на ОСНО НДС рассчитывается как разность между суммой всех поступлений за период и суммой всех расходов, включая НДС. Полученное значение умножается на 20% и вычитается из суммы всех поступлений.

- Рассчитать НДС при УСН можно по формуле:

- НДС = (Сумма поступлений — Сумма расходов) * 20%

Важно помнить, что при учете НДС необходимо учитывать не только выплаченный НДС, но и полученный. Для этого можно вести два отдельных учета.

Также, при УСН на ОСНО дополнительно необходимо учитывать льготы и особенности расчета НДС, которые могут быть применены в конкретной ситуации и снизить налоговую нагрузку.

Итак, рассчитать НДС при УСН не так сложно, как может показаться на первый взгляд. Важно следить за тщательным учетом всех доходов и расходов и правильно применять налоговые льготы и особенности расчета НДС.

Читать еще: Авиакомпания Ямал внедряет систему ввода данных пассажиров

Какие ставки НДС действуют при УСН в 2023 году?

При использовании УСН в 2023 году предприниматели должны учитывать особенности налогового режима, в том числе ставки НДС. В отличие от общей системы налогообложения (ОСНО), в УСН НДС не выделяется отдельно. Чтобы определить размер налога, предприниматель должен учитывать ставку НДС включительно в стоимость продукции или услуг.

Для каждой категории товаров или услуг действуют различные ставки НДС. Основная ставка НДС — 20%, применяется для большинства товаров и услуг. Для более дешевых товаров действует сниженная ставка в размере 10% или 0%, например, для продуктов питания, книг, лекарственных препаратов.

- 20% — ставка НДС для большинства товаров и услуг;

- 10% — сниженная ставка НДС для определенных товаров и услуг (например, продукты питания);

- 0% — ставка НДС для экспортированных товаров и услуг, а также для некоторых видов операций (например, международные перевозки).

Наличие сниженной ставки НДС может быть полезно для предпринимателей, осуществляющих деятельность в определенных сферах. Однако, при использовании УСН следует учитывать, что в некоторых случаях получение налоговых льгот за счет снижения НДС может оказаться не выгодным из-за ограничений по списанию расходов.

Есть ли особенности расчета НДС при УСН для разных видов деятельности?

Действительно, при применении УСН (упрощенной системы налогообложения) малые бизнесы и предприниматели могут столкнуться с трудностями при расчете НДС. Однако, необходимо понимать, что существуют особенности в расчете НДС в зависимости от вида деятельности.

Например, при торговле товарами необходимо учитывать, что ставка НДС составляет 18% от стоимости товара. При этом, при отсутствии возможности разделить доходы по различным ставкам на УСН можно применять единую ставку НДС в размере 6% от выручки.

А вот предоставление услуг подлежит налогообложению НДС в размере 20%, однако на основании Письма Минфина России от 22 апреля 2010 года № 03-04-05/2010, предпринимателям применяющим УСН можно применять единую ставку НДС в размере 6% от выручки, но при этом услуги должны быть оказаны для нужд потребителей, находящиеся на территории РФ.

Читать еще: Космические планы на 2023 год: что нас ждет в бескрайних просторах Вселенной

Важно также отметить, что при осуществлении деятельности в сфере ЖКХ и строительства, налоговая база для НДС определяется иначе, чем при торговле и услугах.

В любом случае, расчет НДС при УСН является важным элементом налоговой декларации, поэтому перед принятием решения о применении УСН необходимо удостовериться в правильности расчетов и правильности выбора ставки НДС.

Какие документы необходимо предъявлять при расчете НДС при УСН?

Важно знать: при использовании УСН документооборот не так богат, как при использовании ОСН. Однако есть несколько документов, которые необходимо предъявить при расчете НДС.

- Счет-фактура – это обязательный документ, который выдает продавец покупателю. В нем указывается сумма товаров (работ, услуг), а также размер НДС.

- Накладная – это документ, который указывает, что доставка товаров была осуществлена. Он подтверждает факт получения товаров покупателем.

- Акт выполненных работ или оказанных услуг – этот документ подписывается покупателем и продавцом в случае, если их договор предусматривает выполнение работ или оказание услуг.

Примечание: при использовании УСН не обязательно предъявление кассового чека при расчете НДС, однако этот документ все же необходимо выдавать покупателю.

В общем, документооборот при расчете НДС при УСН не такой обширный, как при использовании ОСН, но знать, какие документы необходимо иметь при рассчете, – весьма важно.

Какие штрафы могут быть за неправильный расчет НДС при УСН?

Неправильный расчет НДС при УСН может привести к серьезным последствиям для предпринимателя. За нарушение налогового законодательства установлены штрафы, которые могут быть значительными.

Штрафы за неправильный расчет НДС при УСН могут зависеть от многих факторов, таких как размер доходов, степень нарушения, наличие у предпринимателя предыдущих нарушений и т.д. В зависимости от этих факторов, штрафы могут быть как фиксированными, так и процентными.

За неправильное начисление или уплату НДС при УСН, налоговая инспекция может начислить штраф в размере 20% дохода предприятия. Кроме того, за это нарушение может быть начислен штраф в размере 10% от суммы налогового платежа. Также предприниматель может быть лишен права применять УСН в будущем.

Поэтому, чтобы избежать нежелательных последствий, необходимо всегда правильно рассчитывать НДС при УСН и следить за своевременной уплатой налога.

Источник: agroupp.ru

Как рассчитывается ндс при усн

Войти | Регистрация

Корзина

+7(988) 143-11-11

+7(988) 143-11-11

350020 г. Краснодар, ул. Красная, 145/1, оф. 45

- Основные сведения

- Структура и органы управления образовательной организацией

- Документы

- Образование

- Образовательные стандарты

- Руководство. Педагогический (научно-педагогический) состав

- Материально-техническое обеспечение и оснащенность образовательного процесса

- Стипендии и иные виды материальной поддержки

- Платные образовательные услуги

- Финансово-хозяйственная деятельность

- Вакантные места для приема (перевода)

- Политика обработки персональных данных

- Локальные нормативные акты

- Трудоустройство

- Возмещение расходов на обучение

- Сотрудничество и взаимодействие

Главная > Статьи > Учет НДС в смете в 2019 году. Формула компенсации НДС при УСН в 2019 году

Учет НДС в смете в 2019 году. Формула компенсации НДС при УСН в 2019 году

Если подрядчик на общей системе налогообложения (НДС)

Начиная с 1 января 2019 года при заключении контракта (договора) на выполнение строительных работ НДС включается в смету по ставке 20%. При условии, что Подрядчик является плательщиком НДС. При формировании актов КС-2, КС-3 в 2019 году Подрядчик также выставляет к оплате НДС = 20%, независимо от даты заключения контракта.

А как же быть, если Подрядчик является упрощенцем?

Если подрядчик на упрощенной системе налогообложения (УСН)

Подрядчик-упрощенец не является плательщиком НДС, следовательно, в сметном расчете и актах КС-2, КС-3, в графе НДС будет стоять прочерк.

А как же быть с материалами, которые подрядчик закупает с НДС? При малой стоимости контракта эти расходы будут незначительны, но при крупных суммах договора компания будет терпеть убытки.

Для возмещения затрат по НДС Подрядчику-упрощенцу необходимо включить в сметную документацию раздел «Компенсация по НДС при УСН».

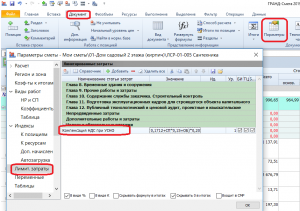

Как настроить Компенсацию по НДС при УСН в Гранд-Смете 9

Для настройки компенсации НДС в программе нужно зайти Документ-Параметры-Лимитированные затраты.

Затем добавить статью затрат в главу Налоги и обязательные платежи.

В начале указываем наименование Компенсация по НДС при УСН в следующей ячейке прописываем формулу:

(МАТ+(ЭМ-ЗПМ)+НР*0,1712+СП*0,15+ОБ)*0,20

компенсация ндс при усн в смете в 2019 году формула

где 0,1712 – удельный вес затрат на материалы в постатейной структуре накладных расходов (МДС 81-33.2004) ;

0,15 – удельный вес затрат на материалы в постатейной структуре сметной прибыли;

0,20 – ставка НДС 20%.

Усовершенствовать свои навыки в работе с Гранд-Сметой 9 можно на нашем курсе повышения квалификации « Ценообразование, сметное дело и автоматизация сметных расчётов в программном комплексе ГРАНД-Смета 9″

Вас может заинтересовать:

Источник: xn--123-3ed8d.xn--p1ai

Формула НДС при УСН 2023: как рассчитать налог для малого бизнеса

Упрощенная система налогообложения (УСН) является выгодной формой налогообложения для многих компаний малого и среднего бизнеса. Она позволяет снизить налоговые нагрузки и сократить затраты на бухгалтерскую отчетность.

Одним из наиболее важных элементов УСН является НДС, на который распространяются отдельные правила. В частности, необходимо учитывать изменения в формуле расчета НДС, которые вступят в силу в 2023 году.

В этой статье мы рассмотрим формулу НДС при УСН 2023 года и дадим практические рекомендации, как ее правильно рассчитывать для вашего малого бизнеса. Наша цель — помочь вам справиться с этим сложным налоговым вопросом и снизить свои налоговые затраты.

Формула НДС при УСН 2023

Что такое УСН?

УСН (упрощенная система налогообложения) – это налоговый режим, который используют юридические и физические лица, занимающиеся предпринимательской деятельностью. В рамках УСН налоговая база уменьшается за счет учета сумм расходов на основании специального перечня.

Какие изменения планируются в 2023 году?

С 1 января 2023 года изменится порядок расчета НДС при УСН. Вместо фиксированной ставки налога (6% или 15%) предприниматели будут обязаны учитывать себестоимость продаж (затраты на производство товаров или услуг) и осуществлять вычет НДС.

Как рассчитать НДС при УСН 2023?

Формула расчета НДС при УСН 2023 выглядит следующим образом:

(C – Z) x 0,20

где C – цена реализации товаров (услуг), Z – себестоимость реализации товаров (услуг), 0,20 – ставка НДС 20%.

Пример: предприниматель продал товар за 1000 рублей, себестоимость которого составила 500 рублей. Расчет НДС будет выглядеть следующим образом:

(1000 – 500) x 0,20 = 100 рублей.

Таким образом, предприниматель должен будет уплатить в бюджет 100 рублей налога на добавленную стоимость.

Что такое УСН и как работает НДС

УСН (Упрощенная система налогообложения)

УСН – это специальный порядок налогообложения, предназначенный для малого бизнеса. В рамках УСН компания платит налог лишь на основании доходов, без необходимости отчитываться по каждому виду расходов. Это облегчает процедуру налогообложения для предпринимателей и весьма популярно среди малого бизнеса в России.

НДС (Налог на добавленную стоимость)

НДС – это налог на потребление товаров и услуг. В соответствии с законодательством РФ, обязанность уплаты НДС возлагается на продавцов и поставщиков товаров и услуг. В то время как предприниматели, работающие по УСН, могут не регистрироваться как плательщики НДС, если они удовлетворяют определенным условиям.

Как работает НДС при УСН

При работе по УСН компании могут не учитывать НДС в своих счетах. Таким образом, если на факт продажи взимается НДС по нормальной ставке, предприятие, пользующееся УСН, не может его вычитать и должно уплатить дополнительный налог.

Но если предприниматель, которые подпадает под УСН, работает с клиентами, которые обязаны уплатить НДС в соответствии с законодательством, он имеет право вернуть этот налог в полном объеме из налоговой системы. Такие клиенты обычно являются юридическими организациями или государственными органами.

В общем, при работе по УСН полученный налог добавляется к общей сумме полученной компанией при продаже товаров и услуг. После чего сумма налога умножается на установленную ставку налога (6% или 15%) и переводится в налоговый бюджет.

Как рассчитать НДС при УСН 2023

Шаг 1. Определите ставку упрощенной системы налогообложения

Перед тем, как рассчитать НДС при УСН 2023, необходимо определить свою ставку упрощенной системы налогообложения, которая зависит от вида деятельности и суммы годового дохода. Для этого нужно узнать свой ОКВЭД и годовой доход, и на их основе подобрать соответствующую ставку УСН.

Шаг 2. Определите объект налогообложения

Следующим шагом нужно определить объект налогообложения. При УСН объектом налогообложения является доход, который получен за расчетный период.

Шаг 3. Узнайте ставку НДС

Для рассчета НДС при УСН нужно знать ставку НДС, которая в настоящее время составляет 20%. Стоит отметить, что при УСН НДС уплачивается по ставке 10% и 20% в зависимости от выбранной системы налогообложения.

Шаг 4. Рассчитайте сумму НДС

После того, как вы определили свою ставку УСН, объект налогообложения и ставку НДС, можно переходить к рассчету суммы налога. Для этого необходимо умножить объект налогообложения на ставку НДС и поделить на 100.

Шаг 5. Запишите данные в бухгалтерскую книгу

После расчета НДС нужно заполнить бухгалтерскую книгу, в которой должны быть отражены все расчеты и платежи, связанные с НДС при УСН.

Особенности расчета НДС при УСН 2023

1. Установление единой ставки НДС

В соответствии с регламентом, действующим с 1 января 2023 года, единой ставкой НДС при УСН будет 2% от выручки. Это значит, что все услуги и товары, торгуемые предприятием, будут облагаться унифицированной ставкой.

2. Отсутствие права вычета НДС

Эта особенность УСН 2023 заключается в том, что предприятия, использующие режим упрощенного налогообложения, не получают права на вычет НДС по оплате приобретенных товаров и услуг. Из-за этого большой упор делается на правильный учет себестоимости и налоговых затрат.

3. Требования к отчетности

Документирование работ и услуг, продаваемых предприятием, является обязательным шагом для пользования УСН 2023. Для этого следует вести соответствующие учетные книги и документацию. Кроме того, необходимо предоставлять финансовую отчетность и декларации о доходах, результаты которых будут базой для налогообложения.

4. Воспользоваться услугами бухгалтера

Также стоит отметить, что с УСН 2023 выше вероятность наступления нарушений, возникающих в ходе проведения бухгалтерского учета. Именно по этой причине становится необходимым наличие высококвалифицированных специалистов в компании или же использование услуг бухгалтерской фирмы.

Как заполнить налоговую декларацию при УСН 2023 и НДС

Шаг 1. Сбор информации

Первым шагом при заполнении налоговой декларации при УСН 2023 и НДС является сбор информации о доходах и расходах предприятия за отчетный период. Важно учесть все операции, связанные с НДС, а также правильно классифицировать доходы и расходы по ставкам УСН.

Шаг 2. Расчет налоговой базы

После сбора информации необходимо произвести расчет налоговой базы. Для этого необходимо от расходов вычесть доходы и полученную сумму умножить на соответствующую ставку УСН. Далее необходимо рассчитать сумму НДС с доходов и вычесть ее из вычисленной ранее налоговой базы.

Шаг 3. Заполнение налоговой декларации

Последним этапом является заполнение налоговой декларации. В ней необходимо указать все доходы и расходы, а также рассчитанную налоговую базу и сумму НДС. Также необходимо заполнить сведения о приобретенных и проданных товарах и услугах с указанием НДС.

При заполнении налоговой декларации следует придерживаться указанных правил и не допускать ошибок, чтобы избежать возможных штрафов от налоговых органов.

Источник: igro-zon.ru