К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005; К2 — коэффициент, устанавливается местными властями; Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Как рассчитать налог по Енвд 2020?

- ЕНВД = Налоговая база × Ставка налога

- Вмененный доход за месяц = БД (базовая доходность) × ФП (физический показатель) × К1 × К2.

- Автор статьи: Елизавета Кобрина

Сколько платить Енвд в 2020 году?

Процентная ставка 2020

На федеральном уровне, в соответствии с пунктом 1 статьи 346.31 НК РФ, ставка ЕНВД составляет 15%. Но региональные власти вправе изменять ее для ИП и организаций, в зависимости от вида деятельности и территориального расположения.

Как правильно платить Енвд?

Когда платить налог ЕНВД

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом. Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день. В 2021 году дата только одна — до 25 января нужно уплатить налог за 4 квартал 2020.

Авансовый платеж по УСН 6% за 1й квартал 2022 года: как рассчитать и уплатить

Как рассчитывается налог на вмененный доход?

Формула расчета ЕНВД 2019 (розничная торговля – развозная): Вмененный доход за квартал = 4500 * (5 + 5 + 5) * 2,005* 1 = 135338 рубля. Сумма ЕНВД = 129263 * 15% = 20301 рублей. Показатели указываются в декларации в полных рублях.

Что будет вместо Енвд в 2021 году?

Вместо ЕНВД ИП или компания с 1 января 2021 года могут перейти на: упрощеннную систему налогообложения (УСН) патент (только для ИП). ИП могут прейти на патент, если его виды деятельности есть в перечне

Как рассчитывается налоговая база для исчисления суммы Енвд?

Налоговая база ЕНВД = БД × ФП × K1 × K2 × Дни неполного месяца нахождения на ЕНВД / Количество дней месяца.

Сколько платить ИП за 3 квартал 2020?

Фиксированные взносы ИП за 3 квартал 2020

1 ст. 430 НК РФ): на ОПС – 32 448 руб.; на ОМС – 8 426 руб.

Сколько платить ИП на Енвд в 2020?

Как платят страховые взносы ИП на ЕНВД в 2020 году

Все предприниматели обязаны уплатить в 2020 году фиксированные взносы: 32 448 руб.

Когда платить Енвд за 3 квартал?

По общему правилу ЕНВД уплачивается не позднее 25-го числа первого месяца, идущего за налоговым периодом. Он составляет квартал (ст. 346.31 НК РФ), соответственно, уплата идет 25 числа месяца, следующего за очередным кварталом.

Как платить Енвд 2020?

- за I квартал – на 27 апреля 2020 (25-е — суббота, выходной);

- за II квартал — на 27 июля 2020 (25-е – суббота, выходной);

- за III квартал – на 26 октября 2020 (25 число – воскресенье, выходной);

- за IV квартал – на 25 января 2020.

Когда нужно платить Енвд за 4 квартал 2020?

Единый налог уплачивается в бюджет ежеквартально не позднее 25-го числа месяца следующего за кварталом (п. 1 ст. 346.32 НК РФ). Соответственно, за 4 квартал 2020 года налог нужно уплатить не позднее 25.01.2021.

Когда платить Енвд за 4 квартал 2020 года?

Когда платить налог ЕНВД за 4 квартал 2020 года

Рассчитанную сумму ЕНВД перечисляют в бюджет не позднее 25-го числа первого месяца, следующего за отчетным кварталом. То есть для расчета суммы налога и его перечисления в бюджет у налогоплательщиков есть почти месяц после окончания налогового периода.

Сколько составляет единый налог на вмененный доход?

По общему правилу ставка единого налога на вмененный доход составляет 15% (п. 1 ст. 346.31 НК РФ). В регионах местные власти могут снизить налоговую ставку с 15 % до 7,5 %.

Что такое вмененный доход простыми словами?

Единый налог на вмененный доход ( по народному вмененка) – это система взимания налогов, которую могут использовать частные предприниматели и юридические лица, занятые определенными сферами деятельности.

Как определяется вмененный доход?

Вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке (ст. 346.27 НК РФ).

Источник: madetto.ru

Как рассчитать сумму налога ЕНВД за 1 квартал 2020 года

Рассчитать ЕНВД за 1 квартал наступившего года предстоит каждому бухгалтеру, имеющему дело с вмененным спецрежимом. В статье мы рассмотрим примеры расчета ЕНВД с учетом вступивших в силу законодательных изменений.

- Как определить сумму ЕНВД

- Уплата налога на вмененке — особенности и сроки

- Возможные варианты снижения ЕНВД

Как определить сумму ЕНВД

Определить сумму ЕНВД за 1 квартал 2020 года вам поможет формула:

ЕНВД = БД × ФП × К1 × К2 × 15% × 3,

- БД — базовая доходность. Это месячный условный доход, установленный государством для того или иного вида ЕНВД-деятельности (ст. 346.29 НК РФ). Для каждого из них законом предусмотрена единица физического показателя (ФП). Если, к примеру, вы занимаетесь торговлей в розницу, то этой единицей будет площадь торгового павильона.

- К1 — коэффициент-дефлятор. Он един для всех организаций и ИП, определяется Правительством РФ на текущий год. В 2020 году этот коэффициент равен 2,005 (приказ Минэкономразвития РФ от 10.12.2019 № 793).

- К2 — корректировочный коэффициент. Для каждого региона федеральными властями устанавливается свое значение — от 0,005 до 1.

- 15% — ставка по налогу (в общем случае, однако, может быть и ниже).

- 3 — число месяцев в квартале. Если вмененщик был создан, к примеру, в марте, и по этой причине работал неполный квартал, то умножать на 3 не нужно. При этом отчет вы всё равно будете сдавать за квартал, а не за март.

ООО «Промкорд» занимается розничной торговлей. Площадь магазина, расположенного на территории большого ТЦ, составляет 15 кв. м. Базовая доходность для розницы на стационарных площадях — 1 800 руб. за 1 кв. м. Магазин находится в регионе, где значение К2 равно 1.

Квартальный ЕНВД = 1 800 × 15 × 2,005 × 1 × 15% × 3 = 24 361 руб.

Уплата налога на вмененке — особенности и сроки

Уплату ЕНВД за 1 квартал 2020 года необходимо производить по реквизитам ИФНС той местности, где непосредственно вами осуществляется вмененка (п. 2 ст. 346.28, п. 3 ст. 346.32 НК РФ).

Эти требования не распространяются:

- на развозной или разносной формат торговли;

- размещение наружной рекламы на автотранспорте;

- услуги по перевозке.

В перечисленных случаях платежи ЕНВД производятся по реквизитам ФНС по месту расположения вмененщика.

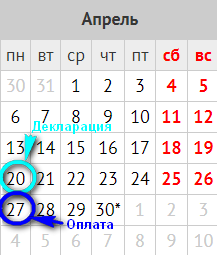

Срок уплаты ЕНВД за 1 квартал года — до 27 апреля включительно с учетом выходных дней. Если он будет нарушен, налоговики начислят штраф и пени (ст. 57, 75 НК РФ).

А сдача декларации по ЕНВД за 1 квартал должна быть осуществлена не позже 20.04.2020.

Обратите внимание! 2020 год — последний, когда хозяйствующие субъекты вправе применять данный налоговый режим. С ЕНВД отменен.

Возможные варианты снижения ЕНВД

Организации и ИП, находящиеся на вмененке, согласно подп. 1 п. 2 ст. 346.32 НК РФ, могут уменьшить налог:

- на взносы по договорам личного страхования;

- страхвыплаты во внебюджетные фонды;

- оплаченные больничные за счет работодателя;

- расходы на онлайн-кассы (18 000 руб.).

Важно! Налог снижается только за счет тех страхвзносов, которые были уплачены в расчетном периоде.

- независимо от того, за какой период оплачивались страхвзносы, корректировать налог можно на общую сумму, уплаченную в данном квартале;

- страхвзносы берутся в уменьшение исключительно по сотрудникам, работающим во вмененной деятельности;

- вмененщикам с работниками снижать ЕНВД на расходы, указанные в п. 2 ст. 346.32 НК РФ, допустимо не более чем на 50% от суммы налога, причитающейся к уплате за квартал;

- ИП-одиночки могут взять к вычету всю сумму уплаченных в квартале взносов за себя.

ООО «Геракл» собирается уплачивать ЕНВД за 1 квартал 2020 года. Сумма налога за квартал — 18 000 руб. Страхвзносы за работников, уплаченные в 1 квартале, — 9500 руб., из них за декабрь 2019 года — 1000 руб. Рассчитаем, насколько получится уменьшить вмененный налог.

В расчете будут учитываться страхвзносы, уплаченные в январе-марте 2020 года, в том числе за декабрь 2019 года. Учитывая ограничение в 50%, ЕНВД за 1 квартала снизится на половину налога, т. е. на 9000 руб.

ЕНВД рассчитывают по правилам, изложенным в ст. 346.29, 346.31 НК РФ. При этом закон разрешает из суммы налога вычесть ряд расходов. Срок уплаты ЕНВД за 1 квартал — 27.04.2020.

О том, как стать вмененщиком, читайте здесь.

Еще больше материалов по теме — в рубрике «ЕНВД».

- Налоговый кодекс РФ

- приказ Минэкономразвития России от 10.12.2019 № 793

Источник: xn--h1apee0d.xn--p1ai

Как правильно рассчитать ЕНВД для индивидуального предпринимателя: шаги, формула и практические примеры

Налоговый режим Единый налог на вмененный доход (ЕНВД) является одним из возможных вариантов для сдачи налоговых деклараций индивидуальными предпринимателями (ИП). Этот режим предоставляет упрощенные условия учета и расчета налогов, что делает его привлекательным для многих предпринимателей.

Если вашими доходами являются продажи товаров, выполнение работ или оказание услуг, то ЕНВД может быть подходящим режимом налогообложения для вас. При этом вы не обязаны вести учет доходов и расходов, подавать другие налоговые декларации и платить другие налоги.

В данном разделе мы рассмотрим особенности расчета ЕНВД для ИП. Приведем примеры расчета и комментарии к ним. Вы узнаете, какой налоговый режим нужен вашему бизнесу, как подать декларацию по ЕНВД в 2020 году и какие есть нюансы, которые необходимо учитывать.

Определение ЕНВД и его особенности

Единый налог на вмененный доход (ЕНВД) – это специальный налоговый режим, который предназначен для индивидуальных предпринимателей (ИП) и юридических лиц, осуществляющих определенные виды деятельности. Он предоставляет упрощенную систему расчета налога на доходы от предпринимательской деятельности и заменяет несколько налогов на один.

Расчет ЕНВД осуществляется на основе фактических сумм дохода, а не на основе учетных данных. Таким образом, ИП, работающие по ЕНВД, не обязаны вести учет доходов и расходов, а также снимать кассовые аппараты.

Особенности расчета ЕНВД:

- База для расчета налога – фактический доход. ИП должны учесть все доходы, полученные от осуществления предпринимательской деятельности.

- ЕНВД применяется только в тех регионах, где действует данный налоговый режим.

- Если ИП работает в нескольких регионах, то для каждого региона необходимо рассчитывать и уплачивать отдельный налог.

- ЕНВД применяется в зависимости от вида деятельности. Например, для торговли применяется одна ставка, для работы в сфере услуг – другая.

- Некоторые виды деятельности могут быть исключены из системы ЕНВД в зависимости от законодательства.

- Если ИП имеет доверительное управление или работает на договорной основе, то он не может применять ЕНВД.

- Сумма налога рассчитывается на основе показателя вместо оборота. Например, для торговли вместо оборота используется показатель «площадь торгового метра».

- В зависимости от региона и вида деятельности, ставки налога могут быть разными. Их можно найти в местном законодательстве.

- Если ИП работает по спецрежиму (например, в сфере медицины или образования), то он может получить скидку на налоговые взносы.

В результате расчета ЕНВД ИП получает сумму, которую ему придется уплатить в качестве налога на доходы от предпринимательской деятельности за определенный период (обычно за месяц или квартал).

Если вы планируете работать по системе ЕНВД, вам необходимо ознакомиться с законодательством и местными правилами, чтобы правильно рассчитать свои налоговые обязательства.

Формула расчета ЕНВД для ИП

Единый налог на вмененный доход (ЕНВД) – это специальный налоговый режим, который применяется в России для определенных видов бизнеса. Он позволяет предпринимателям упростить налоговую отчетность и уплату налогов.

Формула расчета ЕНВД для ИП зависит от нормативной базы, которая определяется в соответствии с законодательством и правилами вашего региона. Основными видами деятельности, на которые можно применять ЕНВД, являются торговля, общественное питание, услуги по ремонту и строительству, перевозка грузов и пассажиров.

Примеры расчета ЕНВД для ИП:

- Предположим, что ваша компания занимается торговлей и имеет доходы в размере 1 000 000 рублей в год. Ваш регион установил ставку ЕНВД в размере 1%. Для расчета суммы налога вы умножаете доходы на ставку: 1 000 000 * 1% = 10 000 рублей. Таким образом, ваша компания должна уплатить 10 000 рублей ЕНВД.

- Если ваша компания занимается услугами по перевозке грузов, то формула расчета ЕНВД может быть иной. Например, ваша компания владеет грузовыми автомобилями и имеет доходы от перевозок в размере 2 000 000 рублей в год. Ваш регион установил ставку ЕНВД для перевозок грузов в размере 0,5%. Для расчета суммы налога вы умножаете доходы на ставку: 2 000 000 * 0,5% = 10 000 рублей. То есть, ваша компания должна уплатить 10 000 рублей ЕНВД.

Важно отметить, что для применения ЕНВД необходимо учесть нормативную базу и установленные ставки в вашем регионе. Также необходимо правильно заполнить налоговую декларацию и подать ее в налоговый орган. Поэтому перед расчетом и уплатой ЕНВД рекомендуется ознакомиться с законодательством и налоговыми правилами вашего региона.

Примеры расчета ЕНВД для ИП

Для ИП, которые ведут деятельность в сфере торговли или перевозки пассажиров, применяется единый налог на вмененный доход (ЕНВД). Этот налоговый режим позволяет упростить процесс учета и уплаты налогов, особенно для малых бизнесов.

Если вы являетесь предпринимателем и хотите узнать, как рассчитать ЕНВД для своего бизнеса, вам может помочь пример расчета. Важно учесть, что расчеты могут отличаться в зависимости от региона и вида деятельности.

Пример расчета ЕНВД для ИП в сфере торговли

Предположим, что вы являетесь ИП, ведущим торговлю продуктами питания в Москве. Ваша доходность за последний год составила 5 миллионов рублей. Для расчета ЕНВД вам необходимо выполнить следующие шаги:

- Определите ставку ЕНВД, установленную в вашем регионе. Например, в Москве ставка составляет 7%.

- Умножьте вашу доходность на ставку ЕНВД: 5 000 000 * 0,07 = 350 000 рублей.

- Уменьшите полученную сумму на 20% (скидка на ЕНВД для торговли): 350 000 * 0,2 = 70 000 рублей.

- Итоговая сумма ЕНВД для вашего ИП составит: 350 000 — 70 000 = 280 000 рублей.

Таким образом, ваша обязанность по уплате ЕНВД для торговли составляет 280 000 рублей в год.

Пример расчета ЕНВД для ИП в сфере перевозок

Рассмотрим пример расчета ЕНВД для ИП, занимающегося перевозкой пассажиров в Санкт-Петербурге. Предположим, что ваша доходность за последний год составила 3 миллиона рублей. Чтобы рассчитать ЕНВД, выполните следующие действия:

- Определите ставку ЕНВД, установленную в вашем регионе. Например, в Санкт-Петербурге ставка составляет 10%.

- Умножьте вашу доходность на ставку ЕНВД: 3 000 000 * 0,10 = 300 000 рублей.

Таким образом, ваша обязанность по уплате ЕНВД для перевозок составляет 300 000 рублей в год.

Важно помнить, что примеры расчета ЕНВД для ИП приведены в общем формате и могут отличаться в зависимости от регионального законодательства и видов деятельности. Если у вас возникли вопросы или вы хотите получить более точный расчет, обратитесь к специалисту по налоговому учету или воспользуйтесь специализированными программами для ведения бухгалтерии.

Учет особенностей при расчете ЕНВД для разных видов деятельности

При расчете единого налога на вмененный доход (ЕНВД) для разных видов деятельности необходимо учитывать особенности каждой отрасли и специфику работы налогоплательщика. В данном разделе мы рассмотрим некоторые важные аспекты, которые помогут вам правильно рассчитать и уплатить ЕНВД.

1. Закон и система налогообложения

Первым шагом при расчете ЕНВД необходимо ознакомиться с законодательством, регулирующим данную систему налогообложения. В разделе 1 налоговой декларации вы найдете установленные законом показатели, которые нужно учесть при расчете налога.

2. Учет доходов и оборота

Для расчета ЕНВД необходимо учесть доходы, полученные в течение квартала или годового периода. Обратите внимание на то, что в разных сферах деятельности могут быть разные показатели учета доходов. Некоторые плательщики могут учитывать доходы по кассовой системе, другие – по системе начисления.

3. Коэффициент-дефлятор

Важным показателем при расчете ЕНВД является коэффициент-дефлятор, который учитывает изменение инфляции и позволяет скорректировать сумму налога. Коэффициент-дефлятор определяется региональным законодательством и может меняться каждый год. Посмотрите актуальные значения коэффициента-дефлятора в вашем регионе, если это предусмотрено законодательством.

4. Учет особенностей видов деятельности

Различные виды деятельности могут иметь свои особенности при расчете ЕНВД. Например, физические лица, осуществляющие предпринимательскую деятельность, могут быть обязаны платить ЕНВД только за определенные месяцы в году. Также, в некоторых сферах деятельности установлены дополнительные обязанности и требования по учету и уплате налога.

5. Пример расчета ЕНВД

Для наглядности приведем пример расчета ЕНВД. Предположим, что ИП в городе Ярославле занимается розничной торговлей и уплачивает ЕНВД. В 2020 году установлен коэффициент-дефлятор равный 1,2. За первый квартал ИП получил доходы в сумме 590 тысяч рублей.

Для расчета налога необходимо умножить сумму доходов на коэффициент-дефлятор:

Таким образом, ИП должен уплатить ЕНВД в размере 708 000 рублей за первый квартал.

Важно помнить, что данный пример является лишь иллюстративным и не учитывает все возможные особенности и нюансы расчета ЕНВД для разных видов деятельности. При необходимости проконсультируйтесь с бухгалтером или специалистом по налоговому законодательству.

Рекомендации по правильному расчету и учету ЕНВД для ИП

Расчет и учет единого налога на вмененный доход (ЕНВД) для индивидуальных предпринимателей (ИП) является важным аспектом ведения бизнеса. В этом разделе представлены рекомендации по правильному расчету и учету ЕНВД для ИП.

1. Определите сумму дохода, на который нужно применять ЕНВД

Для начала определите сумму дохода, на которую вышли в течение года. Эта сумма будет являться основой для расчета ЕНВД.

2. Определите, кто может применять ЕНВД

ЕНВД может быть применен физическими лицами, зарегистрированными в качестве ИП, и некоторыми юридическими лицами. Для уточнения возможности применения ЕНВД обратитесь к специалистам или консультантам в области налогообложения.

3. Посмотрите налоговые режимы и их особенности

Ознакомьтесь с различными налоговыми режимами, включая вмененный доход, упрощенную систему налогообложения и общую систему налогообложения. Изучите их особенности и выберите наиболее подходящий для вашего бизнеса.

4. Совмещение ЕНВД с другими видами налогового режима

Если вы работаете в нескольких сферах бизнеса, уточните возможность совмещения ЕНВД с другими видами налогового режима. Некоторые режимы могут исключать применение ЕНВД.

5. Расчет и заполнение декларации по ЕНВД

Определите, какой код (590 или 5901) и количество работников (если есть) нужно указать в декларации по ЕНВД. Заполните декларацию в соответствии с требованиями налоговой службы.

6. Учет и уплата ЕНВД

Учтите сумму ЕНВД в бухгалтерии вашей компании. Уплатите налоговые взносы в соответствии с требованиями налоговой службы.

7. Обратитесь к бухгалтеру или налоговому консультанту

Если у вас возникли сложности в расчете и учете ЕНВД, обратитесь к бухгалтеру или налоговому консультанту. Они помогут вам разобраться в особенностях применения этого налога.

Правильный расчет и учет ЕНВД для ИП является важным аспектом ведения бизнеса. Следуйте указанным принципам и рекомендациям, чтобы правильно расчитать и учесть ЕНВД в вашем бизнесе.

Как перейти с ЕНВД на другой налоговый режим

Единый налог на вмененный доход (ЕНВД) является одним из налоговых режимов, которым могут воспользоваться индивидуальные предприниматели (ИП) при осуществлении своей деятельности. Однако, в некоторых случаях ИП могут захотеть перейти на другой налоговый режим.

Для перехода с ЕНВД на другой налоговый режим необходимо выполнить несколько шагов:

- Определиться с выбором нового налогового режима. Существует несколько видов налоговых режимов, таких как упрощенная система налогообложения (УСН), патентная система налогообложения и другие. Каждый из них имеет свои особенности и подходит для определенных видов деятельности.

- Ознакомиться с условиями перехода. Как правило, переход на другой налоговый режим возможен не ранее чем через год после начала деятельности по ЕНВД. Также существуют сроки подачи декларации о переходе.

- Рассчитать показатели для нового налогового режима. Для этого необходимо взять базовую декларацию по текущему годовому обороту и выполнить расчеты в соответствии с принципами нового налогового режима.

- Подать декларацию о переходе на новый налоговый режим. Для этого нужно обратиться в налоговую инспекцию и предоставить все необходимые документы.

Переход на другой налоговый режим может быть как добровольным, так и автоматическим. В случае автоматического перехода ИП должны следить за изменениями в законодательстве и выполнять все обязанности, предусмотренные законом.

Если вы хотите перейти с ЕНВД на другой налоговый режим, вам следует обратиться на сайт налоговой инспекции вашего региона и ознакомиться с правилами и порядком перехода. Также можно получить консультацию у специалистов или воспользоваться помощью бухгалтера.

Важно отметить, что переход на другой налоговый режим может повлечь изменение суммы налога, которую вы платите, а также изменение порядка ведения отчетности и выполнения других обязанностей по налоговому законодательству.

Причины перехода с ЕНВД на другой налоговый режим

Учет и деятельность плательщиков ЕНВД зависят от ряда факторов, и в некоторых случаях может возникнуть необходимость перехода на другой налоговый режим. Вот несколько причин, по которым предприниматели могут решить перейти с ЕНВД на другую систему налогообложения:

- Изменение объема деятельности: Если ваша компания начала заниматься новыми видами деятельности, которые не входят в перечень, предусмотренный для ЕНВД, вам может понадобиться перейти на другой налоговый режим.

- Смена региона: Если ваша компания начала работать в другом регионе, то возможно, в новом регионе действуют другие налоговые режимы, и вам придется перейти на них.

- Необходимость ведения раздельного учета: Если ваша компания ведет деятельность, которая подразумевает раздельный учет по видам товаров или услуг, то для более точных расчетов и учета можно перейти на другие налоговые режимы.

- Изменение законодательства: Если в законодательстве произошли изменения, которые затрагивают налогообложение для плательщиков ЕНВД, вам может потребоваться переход на другой налоговый режим.

Примеры перехода с ЕНВД на другой налоговый режим:

- Переход на упрощенную систему налогообложения (УСН): Если ваша компания хочет уменьшить налоговую нагрузку и вести более удобный учет, вы можете перейти на УСН. В этом случае, вам нужно будет подать декларацию по УСН и вести кассовую книгу.

- Переход на патентную систему налогообложения: Если ваша компания работает в сфере услуг и у вас есть разрешение на ведение деятельности по патенту, вы можете перейти на патентную систему налогообложения. В этом случае, вы будете платить налог в виде единой суммы за год.

- Переход на общую систему налогообложения: Если ваша компания выросла и стала крупным предприятием, вам может потребоваться переход на общую систему налогообложения. В этом случае, вы будете платить налог на прибыль по ставке, установленной законодательством.

Переход с ЕНВД на другой налоговый режим предполагает соблюдение определенных правил и обязанностей, а также расчетов в рамках выбранного режима налогообложения. Перед принятием решения о переходе, рекомендуется проконсультироваться со специалистами и взять во внимание все показатели и особенности вашей компании.

Источник: adminborisovka.ru