- Что такое УСН

- Кто имеет право применять УСН

- Какие виды упрощенки существуют

- Как считать налоговую базу и налог при объекте «доходы»

- Расчет налога при объекте «доходы минус расходы»

- Как ведется бухгалтерский учет на УСН

- Особенности ведения налогового учета на упрощенке

Что такое УСН

Глава 26.2 НК РФ посвящена упрощенной системе налогообложения (УСН), позволяющей юрлицу или индивидуальному предпринимателю существенно упростить налоговый и бухгалтерский учет.

Применяющий упрощенку субъект предпринимательства освобожден от внесения в бюджет следующих платежей:

- Налога на прибыль. Касается только юрлиц и не применяется к прибыли, которая облагается налогом по нормам, закрепленным в пп. 1.6, 3 и 4 ст. 284 НК РФ.

- Налога на имущество. При этом есть особенности следующего характера:

- организации будут вносить этот платеж, если объект оценивается по кадастровой цене (п. 2 ст. 346.11 НК РФ);

- ИП вносят в бюджет такой налог, если принадлежащий ему имущественный объект не используется в бизнесе (п. 3 ст. 346.11 НК РФ).

- НДФЛ. Избавление от обязанности платить подоходный налог касается только ИП и их прибыли от коммерции. Функции налоговых агентов в отношении НДФЛ с заработанных сотрудниками предприятия денег должны исполнять все субъекты предпринимательства без исключения (пп. 2, 3 ст. 346.11 НК РФ).

- НДС, при условии что упрощенец не импортирует товар в Россию, не выставляет его потребителям, а также не осуществляет иную деятельность, оговоренную в пп. 2, 3 ст. 346.11 НК РФ.

Вывод этих налогов из обращения позволяет существенно сократить для налогоплательщиков число учетных регистров и уменьшить объем отчетности.

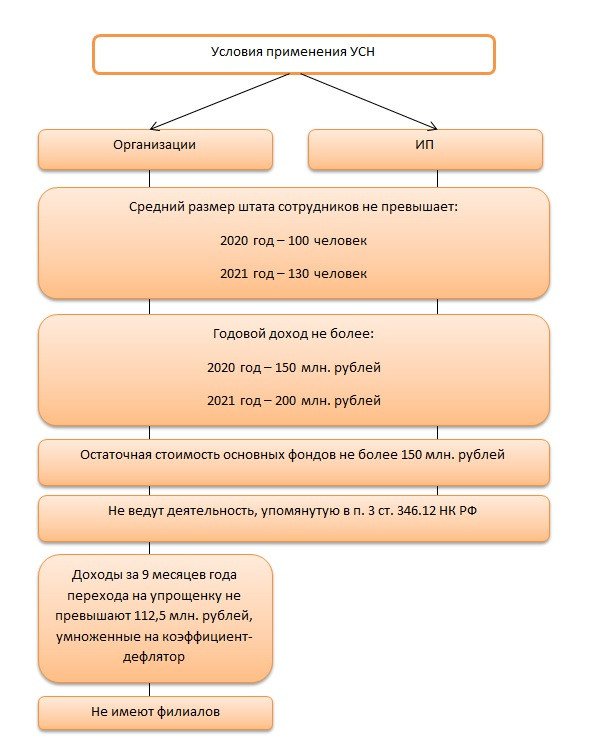

Кто имеет право применять УСН

Использовать УСН как вид налога вправе юрлица и ИП, которые вписываются в следующие рамки:

C 2021 года при приближении к лимитам по упрощенке право на нее не теряется. При таких значениях:

- доход от 150 млн руб. до 200 млн руб. или

- средняя численность от 101 чел. до 130 чел.

применяются следующие ставки:

- 8% вместо 6% при УСН «доходы»;

- 20% вместо 15% при УСН «доходы минус расходы».

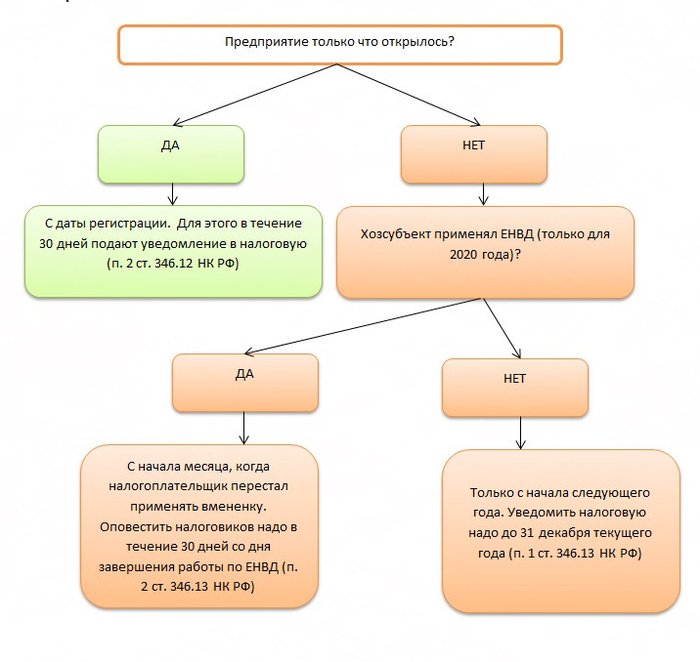

Начинать работать на УСН, следуя положениям ст. 346.13 НК РФ, можно в такое время:

Извещать налоговый орган надлежит по форме КНД 1150001, рекомендованной ФНС. Ссылки на ее бланк и образец заполнения вы найдете в начале статьи.

Прекращение деятельности с использованием УСН в принудительном порядке возможно в следующих обстоятельствах:

- при выходе за рамки численности персонала в 100 человек (для 2020 года) или в 130 человек (начиная с 2021 года);

- размере остаточной стоимости основных фондов свыше 150 млн руб.;

- переходе годового оборота через порог в 150 млн руб. (для 2020 года) или в 200 млн руб. (начиная с 2021 года)

Право на УСН у такого субъекта предпринимательства аннулируется с первого дня квартала, в котором произошел переход границы (п. 4 ст. 346.13). Упрощенцу в таком случае придется использовать общую систему налогообложения.

Налогоплательщик имеет право перейти на иной спецрежим только со следующего года, известив налоговиков до 15 января того налогового периода, в котором планируется переход. Об окончании использовании УСН следует проинформировать налоговиков в 15-дневный срок с момента прекращения работы. Эта процедура совершается с использованием бланка формы КНД 1150024.

Как перейти с ЕНВД на УСН, мы писали в статье.

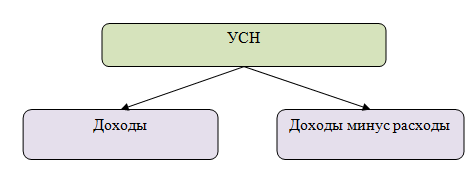

Какие виды упрощенки существуют

При использовании УСН налогоплательщик волен выбирать из двух объектов налогообложения:

При объекте «доходы» бюджетный платеж рассчитывается с поступившей в течение налогового периода выручки. Ставка здесь — 6%, но регионам разрешено снижать ее размер до 0% (п. 1 ст. 346.20 НК РФ).

При объекте «доходы минус расходы» налог исчисляется с разницы между выручкой и произведенными расходами. Ставка составляет 15%, но регионы вправе уменьшать ее до 5% для отдельных категорий налогоплательщиков (п. 2 ст. 346.20 НК РФ), а Республика Крым — до 3% до 2021 года (п. 3 ст. 346.20 НК РФ).

Допускается понижение ее размера до 0% на два года предпринимателям для обоих видов упрощенки, если налогоплательщик работает в сферах производства, науки, бытовых услуг и социального обслуживания и такие преференции закреплены в региональном законодательстве (п. 4 ст. 346.20 НК РФ).

Помимо этого условия, местные законодатели могут установить для предпринимателя с нулевой ставкой налога еще три вида ограничений:

- предел численности персонала;

- порог годовой выручки;

- доля доходов, полученных в рамках льготной деятельности, — она не должна быть меньше определенной региональным законодательством.

При нарушении установленных таким образом границ ИП утрачивает право на применение налоговой ставки в 0%.

Еще больше информации о ставках УСН — в нашей статье «Налоговая ставка УСН — дифференцирование».

Как считать налоговую базу и налог при объекте «доходы»

Налоговый учет ведется кассовым методом, предполагающим фиксацию дохода в момент прихода денежных средств в кассу или на счет налогоплательщика либо погашения обязательств перед ним.

Принцип определения величины налога за отчетный период:

- находим размер налоговой базы;

- определяем, какую сумму аванса следует внести по результатам отчетного периода.

Необходимость уплаты авансов по результатам отчетных периодов (кварталов) закреплена в ст. 346.21 НК РФ. Величина авансовых выплат подсчитывается налогоплательщиком, исходя из объема поступающих доходов нарастающим итогом. Вносить эти платежи следует до 25-го числа месяца, идущего сразу за окончившимся кварталом.

Считая размер налоговой базы при использовании объекта «доходы», налогоплательщик берет в расчет только пришедшие средства за год. Согласно п. 1 ст. 346.18 НК РФ, денежное выражение поступившей за этот период выручки и есть налоговая база.

Отметим, что в ст. 251 НК РФ есть перечень доходов, которые не формируют налоговую базу по УСН, в частности:

- имущество, предоставленное налогоплательщику в качестве задатка либо залога;

- имущество, формирующее уставный капитал общества или принятое как вклад в совместную деятельность;

- средства, полученные для выполнения роли комиссионера, агента или порученца;

- дивиденды.

Расходы, понесенные налогоплательщиком, на размер налоговой базы не влияют.

Для организаций и ИП принцип определения величины налога одинаков: сформировавшуюся за год сумму выручки нужно умножить на налоговую ставку 6%, а затем из полученного результата вычесть выплаченные авансы.

Обратите внимание! Сумму налога за год либо авансовых платежей можно в полном объеме уменьшить на величину страховых взносов, уплаченных за себя (только для ИП без работников), и не более чем на 50% от суммы взносов, уплаченных за наемных работников (для организаций и ИП с работниками).

Расчет налога при объекте «доходы минус расходы»

Принципы вычисления налоговой суммы для этого объекта изложены в п. 4 ст. 346.21 НК РФ. Отличие от вышеуказанного «доходного» подвида состоит в правилах определения размера налоговой базы. Чтобы найти сумму, которую затем надо умножить на ставку налога, здесь надлежит вычесть из объема выручки сумму сформировавшихся расходов (п. 2 ст.

346.18 НК РФ).

Затраты, которые разрешено включать в состав расходов, закреплены в ст. 346.16 НК РФ. Приведенная опись имеет закрытый характер, то есть дополнять ее новыми позициями нельзя. Если кратко, то здесь содержатся затраты:

- на основные средства;

- нематериальные активы;

- аренду имущества;

- товарно-материальные ценности;

- оплату труда и перечисление соцвзносов за работников;

- суммы «входящего» НДС по оплаченным товарам, услугам и работам;

- проценты и оплату услуг кредитных организаций;

- таможенные платежи;

- услуги сторонних организаций (связь, удаленная бухгалтерия, ЖКХ и пр.);

- сертификацию продукции;

- оплату услуг посредников, агентов.

Указанные расходы упрощенец должен учитывать на тех же принципах, на которых эта процедура производится для налога на прибыль, с поправкой на то, что упрощенцы используют при расчетах только кассовый метод.

Как и при УСН «доходы», на УСН «доходы минус расходы» в те же сроки уплачиваются авансы по окончании отчетных периодов (п. 4 ст. 346.21 НК РФ). Если в истекшем квартале возник убыток, авансовый платеж не производится.

В процессе подготовки декларации сначала определяется общая сумма налога, а затем вычитаются уплаченные авансы. Разница вносится в бюджет.

Если компания или ИП получили в налоговом периоде убыток, налог все равно придется уплатить. Государство для этого вида УСН предусмотрело минимальный налог, который должен быть внесен в бюджет независимо от прибыльности деятельности упрощенца из расчета 1% от размера годовой выручки (п. 6 ст. 346.18 НК РФ). Для определения, по какой ставке следует производить уплату налога, надлежит вычислить:

- 15% (по общему правилу) от разницы между суммами доходов и затрат;

- 1% от объема годовой выручки.

Выбирается большее из полученных значений, из этой суммы вычитаются авансы, а остаток вносится в бюджет. Если уплачен минимальный налог, то разницу между минимальным налогом и налогом, рассчитанном в общем порядке, учитывают в расходах в последующих налоговых периодах (п. 6 ст. 346.18 НК РФ).

Обратите внимание! Налогоплательщик в рамках этого подвида упрощенки вправе уменьшать налоговую базу не только на затраты данного налогового периода, но и на сумму убытков, полученных в предыдущих годах (п. 7 ст. 346.18 НК РФ). Разрешается переносить полученный убыток в течение 10 лет на следующие налоговые периоды.

Как ведется бухгалтерский учет на УСН

Все юридические лица, использующие указанные выше виды УСН, должны вести бухучет. Некоторые послабления предусмотрены для малого бизнеса (ст. 6 закона «О бухучете» от 06.12.2011 № 402-ФЗ). Если такие юрлица входят в категорию субъектов малого предпринимательства (критерии приведены в ст. 4 закона «О развитии предпринимательства в РФ» от 24.07.2007 № 209-ФЗ), им разрешено упростить бухучет и сдавать отчетность в меньшем объеме.

Это означает, что они вправе в бухгалтерском балансе, в отчете о финансовых результатах и в отчете о целевом использовании средств указывать данные по группам статей, не детализируя их, а в приложениях к этим отчетам приводить только существенную, по мнению налогоплательщика, информацию (п. 6 приказа Минфина России от 02.07.2010 № 66н).

Индивидуальные предприниматели могут не вести бухучет в рамках упрощенки, но они обязаны учитывать основные средства — чтобы не превысить лимита остаточной стоимости (письма Минфина России от 26.07.2012 № 03-11-11/221, от 29.08.2017 № 03-11-11/55403).

В целом бухучет при упрощенке должен быть сформирован в компании таким образом, чтобы при возврате на ОСНО или переходе с одного вида УСН на другой бухгалтерия могла быстро восстановить аналитику на основе имеющихся сведений и показателей.

Особенности ведения налогового учета на упрощенке

Для обоих видов упрощенки ежегодно заполняется годовая декларация по форме, закрепленной в приказе ФНС от 26.02.2016 № ММВ-7-3/99 (КНД 1152017). Для каждого объекта есть свои отдельные разделы для заполнения, в которых фиксируется информация о налоговой базе, сумме авансовых платежей и годового налога.

Так упрощенцы, исчисляющие налог только с доходов, вносят:

- сумму налога к уплате в раздел 1.1;

- исчисление этого налога в раздел 2.1.1;

- данные о торговом сборе, если таковой имел место в деятельности налогоплательщика, в раздел 2.1.2.

Для упрощенцев, рассчитывающих налог с разницы между доходами и затратами, отведены другие части декларации:

- для налоговой суммы раздел 1.2;

- для расчета налога раздел 2.2.

Титульный лист и раздел 3, в котором налогоплательщик отчитывается об использовании средств целевого финансирования, для обоих видов УСН заполняются по одному алгоритму.

Бланк декларации, а также образцы заполнения для каждого вида упрощенки вы найдете в начале статьи.

Упрощенцы (юрлица и ИП) налоговый учет ведут в книге учета доходов и расходов. Для обоих видов УСН используется одна форма КУДИР, но при заполнении есть некоторые отличия:

- для объекта «доходы» следует вносить в соответствующую графу регистра только выручку и внереализационные доходы, а расходная часть остается незаполненной;

- если налогоплательщик исчисляет налог с разности между доходами и затратами, то заполнять требуется и расходную графу.

Каждая хозяйственная операция должна иметь документальное подтверждение, что подразумевает сбор первичных документов, способных подтвердить факт затрат, а также банковских выписок и кассовых бланков, свидетельствующих о поступлении денежных средств.

Налогоплательщик закрепляет выбор объекта налогообложения в учетной политике для целей налогового учета.

Упрощенная система налогообложения характеризуется тем, что у использующих ее организаций и ИП ниже налоговая нагрузка, чем при ОСНО. Сама УСН подразделяется на два подвида, предусматривающих использование различных объектов налогообложения: «доходы» или «доходы минус расходы».

Еще больше материалов по теме — в рубрике «УСН».

- Налоговый кодекс РФ

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- закон «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ

- приказ ФНС России от 02.11.2012 № ММВ-7-3/829

- приказ ФНС России от 26.02.2016 № ММВ-7-3/99

Источник: xn--h1apee0d.xn--p1ai

Статья 346.11 НК РФ. Общие положения

1. Упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

Переход к упрощенной системе налогообложения или возврат к иным режимам налогообложения осуществляется организациями и индивидуальными предпринимателями добровольно в порядке, предусмотренном настоящей главой.

(в ред. Федерального закона от 21.07.2005 N 101-ФЗ)

2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1.6 , 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом ). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются организациями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ , от 30.11.2016 N 401-ФЗ )

3. Применение упрощенной системы налогообложения индивидуальными предпринимателями предусматривает их освобождение от обязанности по уплате налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, за исключением налога, уплачиваемого с доходов в виде дивидендов, а также с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 2 и 5 статьи 224 настоящего Кодекса), налога на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности, за исключением объектов налогообложения налогом на имущество физических лиц, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса с учетом особенностей, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса). Индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Абзац утратил силу с 1 января 2010 года. — Федеральный закон от 24.07.2009 N 213-ФЗ.

Иные налоги, сборы и страховые взносы уплачиваются индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, в соответствии с законодательством о налогах и сборах.

(в ред. Федеральных законов от 21.07.2005 N 101-ФЗ , от 30.11.2016 N 401-ФЗ )

4. Для организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, сохраняются действующие порядок ведения кассовых операций и порядок представления статистической отчетности.

5. Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, а также обязанностей контролирующих лиц контролируемых иностранных компаний, предусмотренных настоящим Кодексом.

Источник: enterfin.ru