Возможен ли выход двух участников из трех из ООО? Это частый вопрос. Разберемся в нем подробнее.

Как быть, если два участника выходят из ООО, когда имеется всего три лица, зарегистрированных в юридических документах организации? Каких правовых и экономических последствий следует ожидать в данном случае?

Как правило, первое, что делается в подобной ситуации, — это оформление выхода двух участников из состава ООО и продажа долей, которые передаются обществу выбывающими участниками. Нужно ли при этом заключать договор купли-продажи частей? Какие документы следует подавать в орган, который осуществляет перерегистрацию ООО?

Законодательство запрещает выход одного или нескольких участников, если вследствие этого в организации вообще никого не остается. В подобной ситуации речь идет уже о ликвидации данного юридического лица.

Как разделить личные финансы от денег бизнеса

Смена учредителя ООО

Ситуации, когда в составе общества происходят изменения и необходимо ввести нового участника вместо того, который выбывает, случаются нередко. Данный юридический процесс называется «сменой учредителя» и состоит, как правило, из двух этапов:

- выход одного либо нескольких участников (к примеру, двух из трех зарегистрированных);

- принятие в состав ООО новых участников.

Выход участников. Какой он может быть?

Выход двух участников из трех из ООО возможен с последующим отчуждения собственных долей обществу, вне зависимости от согласия прочих его участников. Или (если это предусмотрено его уставом) самой организации. Доля участника, выбывающего из компании, переходит к обществу с момента получения обществом письменного заявления (в свободной форме) о выходе из общества.

Основным законодательным документом, который регулирует деятельность ООО и все нюансы, касающиеся его участников, является Закон «Об ООО». Согласно нормам данного правового акта, в обществе должен вестись список участников с указанием информации о каждом из них, размере их долей в капитале и ее оплате, а также о величинах долей, которые принадлежат обществу, датах их перехода к нему или непосредственного приобретения обществом. Помимо этого должны присутствовать сведения об учредителях данного юридического лица, информация о размерах и номинальной цена каждой доли в капитале, а также тех долей, которые принадлежат обществу. Основным документом, который содержит всю вышеописанную информацию, является единый государственный реестр юридических лиц (ЕГРЮЛ).

Таким образом, с даты получения заявления у ООО возникает обязанность внесения всех необходимых изменений в список участников и подачи информации в ЕГРЮЛ.

В отношении долей участников, покинувших ООО, также установлены специальные правила.

Как разделить бизнес между супругами и определить действительную стоимость доли в ООО

Правила в отношении к долям вышедших участников

На протяжении одного года с момента перехода доли (либо части ее) в капитале, зарегистрированном в уставе общества, к самому обществу они должны быть (на основании решения собрания учредителей ООО) либо распределены между всеми учредителями (пропорционально их частям в капитале), либо предложены для покупки всем участникам, либо только некоторым из них (если уставом общества это не запрещено), либо третьим лицам.

При этом в силу п. 6 ст. 24 вышеуказанного закона, орган, который производит законную регистрацию юридических лиц, в обязательном порядке должен быть обязательно извещен о состоявшемся выходе. Например, двух из трех зарегистрированных. И переходе к обществу доли (либо ее части) в капитале общества.

Это делается не позднее, чем через месяц со дня перехода, посредством направления заявления о наличии соответствующих изменений в ЕГРЮЛ, а также документации, подтверждающей основания перехода к ООО доли. Если же на протяжении данного срока доля будет распределена, погашена или продана, тогда общество обязано направить в орган, производящий государственную регистрацию, заявление в установленной форме о внесении в ЕГРЮЛ соответственных изменений и документы, которые подтверждают основание перехода часта участника к обществу, а также их последующих продажи, распределения или погашения.

В случае, если доли вышедших участников будут реализованы посредством продажи, то в такой ситуации ООО может подать в ЕГРЮЛ информацию одновременно об их продаже третьим лицам и о переходе к нему.

О долгах. Нюансы

Стоит отметить, что учредитель по долгам ООО несет ответственность в объеме, пропорциональном их доле в уставном капитале. Участник может выйти из его состава без согласия других участников, но только если отсутствуют ограничения в уставе. Он направляет письмо о своем намерении выйти из состава ООО, после чего проводится общее собрание и данный факт утверждается его решением. Ни о каких дивидендах речи нет в данном случае, но и требовать от выходящего участника оплаты части долгов другие участники не вправе.

Документы

Согласно п. 6 ст. 24, п. 7.1 ст. 23 Закона, документы, которые необходимы для государственной регистрации смены учредителя в ООО, а при продаже доли также документы, позволяющие подтвердить ее оплату в уставном капитале, должны представляться в орган, занимающийся регистрацией юридических лиц, на протяжении не более месяца с момента принятия решения.

Если возможность выхода двух участников из трех, зарегистрированных в ООО, предусмотрена уставом данной компании, то лицам, желающим выйти (физическим или юридическим) необходим только один документ — заявление, в котором и выражается такое желание. Форма заявления, как правило, произвольная, однако данный документ должен обязательно одержать персональные данные самого заявителя. Кроме того, в заявлении должно содержаться название ООО и информация о генеральном директоре. В основной (содержательной) части заявления указывается размер долей вышедших участников, и основания выхода (пункт устава ООО).

Налоги на долю

При выходе из общества участников, как в данном случае – двух из трех зарегистрированных, выплаченная им действительная стоимость долей подлежит налогообложению на доходы физических лиц на с полной суммы уплаченного дохода. Так как основные финансовые средства ООО подлежат учету на балансе без НДС, рыночная стоимость средств также должна устанавливаться без учета НДС. То есть при расчете объема чистых активов ООО рыночная цена основных финансовых средств определяется без ее повышения на размер НДС.

Что касается налогов на прибыль, то уплаченная выходящим из ООО участникам стоимость их долей не может учитываться в расходах при расчете базы, облагаемой налогом. Это объясняется тем, что выплата осуществляется из разницы между уставным капиталом и чистыми активами, согласно ст. 23 Закона «Об ООО». Поскольку после выхода доли переходят обществу, оно обязано в течение 12 мес. распределить их между оставшимися учредителями (передается одному оставшемуся), либо продать третьему лицу (с согласия участников). В ситуации, когда в ООО остается один только участник, из трех, тогда все эти мероприятия осуществляются в его отношении.

Дивиденды выбывших

Выход двух участников из ООО из трех влечет абсолютное прекращение прав, которые вытекают из норм корпоративных отношений. Часто этим пользуются действующие учредители общества в целях лишения выходящих того, на что они могли рассчитывать ранее. К примеру, дивидендов учредителей ООО за время участия в деятельности данной организации. Это один из наиболее распространенных споров по вопросу получения прибыли.

Дивиденды распределяются между реальными участниками ООО. Поскольку правом на получение от организации дивидендов обладают граждане и юридические лица, имеющие статус участника в момент распределения таких выплат.

Изменения в уставе

ООО после ухода из состава участников требуется изменить положения в уставном документе. Также необходимо зарегистрировать его в новой редакции. Сведения о долях во время перерегистрации в ЕГРЮЛ переносится автоматически. Что ждет тех, кто не перерегистрирует ООО и не представляет новые документы? Последствия этого могут быть довольно неприятными – вплоть до ликвидации общества, если налоговой инспекцией будет подан иск.

Перерегистрация. Особенности

Мероприятие по перерегистрации ООО основано на ФЗ-129 и выглядит, как процесс внесения изменений в учредительную документацию. Речь здесь идет об учредительном договоре и уставе. Чтобы успешно осуществить перерегистрацию, необходимо последовательно выполнить такие действия:

- Подготовить все требующиеся документы.

- Оплатить госпошлину за мероприятия по регистрации.

- Заполнить заявление и подать его в ФНС вместе с остальными бумагами.

- Получить выписку из ЕГРЮЛ.

Документы, которые следует предоставить

Перечень документов, которые требуется предоставить в налоговую содержит:

- заявление P13001;

- решение о внесении изменений (если остается всего один учредитель из трех);

- заявление о получении копии Устава;

- две квитанции об уплате госпошлин;

- новый Устав (в двух экземплярах).

Теперь вы знаете особенности выхода двух участников из ООО из трех.

Источник: businessman.ru

Как разделить бизнес при разводе?

Бизнес супругов при разводе делится как общее имущество. Сложность заключается в определении вида, состава и цены имущества, составляющего бизнес, также в выборе такового варианта раздела, при котором бизнес мог бы продолжать работать.

1. Разделение бизнеса, если один из супругов ведет предпринимательскую деятельность в качестве ИП

В качестве личного бизнесмена быть может зарегистрирован один из супругов. Имущество, приобретаемое им в период брака в процессе предпринимательской деятельности, является общим совместным имуществом независимо от того, что оформлено лишь на супруга-предпринимателя. Оно делится меж женами в общем порядке (ст. ст. 34, 38 СК РФ; ст. 254 ГК РФ).

При разделе долгов супруга-предпринимателя, появившихся в процессе предпринимательской деятельности, необходимо устанавливать, на какие цели расходовались доходы от предпринимательской деятельности, приобреталось ли общее имущество.

Долги от предпринимательской деятельности 1-го жена могут быть признаны как его личными долгами, которые не делят, так и общими долгами супругов, которые должны делиться пропорционально толикам в общем имуществе. Таковым образом, если при разводе супругов и разделе имущества один супруг претендует на имущество и доходы, приобретенные в итоге предпринимательской деятельности другого, то и долги, возникшие в процессе таковой деятельности, могут быть признаны общими и подлежащими разделу (п. 3 ст. 39 СК РФ).

В то же время предпринимательская деятельность – это самостоятельная, осуществляемая на собственный риск деятельность лица, зарегистрированного (если другое не предвидено законодательством) в таком качестве в установленном законом порядке (ст. 2 ГК РФ).

Потому, если доходы от предпринимательской деятельности не поступали в домашний бюджет, не расходовались в интересах семьи, в том числе на имущество, долги супруга-предпринимателя должны быть отнесены на его риск и не признаваться общими долгами супругов, подлежащими разделу.

Законодательство специально не регулирует вопросцы раздела имущества, включая долги, возникшие при ведении персональной предпринимательской деятельности. Необходимо использовать общие правила домашнего законодательства о разделе вместе нажитого имущества, но с учетом особенностей персональной предпринимательской деятельности гражданина, основанной на его риске и самостоятельности.

2. Разделение бизнеса, если один из супругов ведет предпринимательскую деятельность в форме КФХ

Деятельность КФХ, также формирование его имущества, вопросцы выдела толики члена хозяйства и раздела имущества КФХ регулируются особыми нормами штатского законодательства (Закон от 11.06.2003 N 74-ФЗ; ст. ст. 257, 258 ГК РФ).

КФХ представляет собой объединение людей, связанных родством и (либо) свойством, имеющих в общей принадлежности имущество и вместе ведущих производственную и иную хозяйственную деятельность, основанную на их личном участии, – создание, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции. Имущество КФХ принадлежит его членам на праве совместной принадлежности, если законом либо контрактом меж ними не установлено другое (ст. 1 Закона от 11.06.2003 N 74-ФЗ).

В совместной принадлежности членов КФХ находятся предоставленный в собственность этому хозяйству либо обретенный земляной участок, хозяйственные и другие постройки, мелиоративные и остальные сооружения, продуктивный и рабочий скот, птица, сельскохозяйственная и другая техника и оборудование, тс, инвентарь и другое имущество, обретенное для хозяйства на общие средства его членов.

Плоды, продукция и доходы, приобретенные в итоге деятельности КФХ, являются общим имуществом членов КФХ и употребляются по соглашению меж ними (ст. 257 ГК РФ).

Раздел имущества КФХ, если его членами являются супруги, регламентируется штатским законодательством о разделе общего имущества КФХ, а не семейным законодательством о разделе общего имущества супругов.

КФХ может закончить свое существование в итоге развода супругов и раздела всего имущества. Тогда имущество делится по правилам о разделе общего имущества супругов. Земляной участок в таковых вариантах делится по правилам, установленным ГК РФ и земляным законодательством.

А именно, при разделе земляного участка образуются несколько новейших, а старенькый прекращает свое существование. При разделе земляного участка, находящегося в общей принадлежности, участники общей принадлежности сохраняют право на все образуемые в итоге такового раздела земляные участки, если другое не установлено соглашением меж ними (ст. 254 ГК РФ).

Если КФХ не прекращает собственного существования при разводе супругов, бизнес можно поделить средством выхода 1-го из супругов – членов КФХ из хозяйства. Земляной участок и средства производства, принадлежащие КФХ, при выходе 1-го из его членов из хозяйства не делятся. Вышедший из хозяйства имеет право на получение валютной компенсации, соразмерной его доле в общей принадлежности на это имущество (ст. 258 ГК РФ).

3. Разделение бизнеса, если один из супругов ведет предпринимательскую деятельность в форме коммерческой организации

Если у супругов в общей принадлежности есть акции, толики, паи в уставном (складочном) капитале хозяйственного приятельства, общества, производственного кооператива, КФХ, то независимо от того, на имя кого из супругов оформлено роль в коммерческой организации, делится не имущество самой коммерческой организации, а толики, акции, паи.

Вероятны последующие варианты раздела бизнеса, если роль в нем оформлено в виде толикой, акций, паев:

- Раздел акций, толикой, паев меж женами как вместе нажитого имущества, толики в каком при разделе предполагаются равными. Применить этот вариант недозволено, если уставом хозяйственного общества, кооператива либо учредительным контрактом приятельства установлены запрет либо ограничения на вступление в число участников новейшего лица без согласия других участников и согласие не получено; запрещены отчуждение, раздел толикой, акций, паев, принадлежащих одному участнику. Также этот вариант неосуществим при разделе толики в складочном капитале хозяйственного приятельства, если у жена, претендующего стать полным товарищем, нет статуса ИП и он не хочет его приобрести. Полными товарищами в хозяйственных приятельствах могут быть лишь физические лица, имеющие статус ИП.

- Выплата одному из супругов валютной компенсации рыночной цены акций, толикой, паев исходя из рыночной оценки бизнеса. Таковым образом, одному супругу остается бизнес, а иной получит валютную компенсацию и утратит право на предстоящее роль в бизнесе.

- Продажа бизнеса и раздел меж женами дохода от его реализации. Права роли в бизнесе обоих супругов прекращаются. Этот вариант быть может реализован лишь по соглашению супругов.

При выбирании варианта раздела толикой, акций, паев трибунал может учитывать также последующие происшествия:

- роль всякого из супругов в управлении коммерческой организацией и (либо) трудовой деятельности организации, наличие опыта, проф познаний в области ведения бизнеса;

- возможность воплощения деятельности коммерческой организации при изменении состава участников и возможность корпоративного конфликта. Так, к примеру, если один супруг имеет 100%-ную долю в уставном капитале ООО, в итоге раздела имущества супругов любой получит долю роли в ООО, равную 50% уставного капитала. Возможность корпоративного конфликта меж бывшими женами – участниками ООО в данном случае весьма высока, потому что принять общие решения без согласия друг дружку по хоть каким вопросцам управления обществом, распределения прибыли, избрания исполнительных органов управления окажется неосуществимым.

Источник: sppe.ru

Разделение компании: цели, особенности, процедура

Одна из пяти форм трансформации компаний, предусмотренных гражданским законодательством — разделение. Этот метод предполагает распределение активов организации с созданием на еë базе нескольких новых фирм. В ходе реорганизации ООО очень важно проводить разграничение между процедурами разделения и выделения: последнее также даëт результат в виде дробления компании.

Для развития малого и среднего бизнеса важно иметь качественную финансовую поддержку. Компания «Деловые финансы», с деятельностью которой вы можете ознакомиться на сайте delfinco.ru, обеспечивает качественные услуги по развитию не только финансовой стороны, но и менеджмента.

Особенности разделения, преследуемые цели и преимущества

Разделение компании — способ реорганизации, имеющий следующие особенности:

- в процесс может вступить лишь одно юридическое лицо;

- из процедуры выходит как минимум два юридических лица;

- в процессе разделения не меняется состав участников (собственников) бизнеса;

- вступившее в реорганизацию путëм разделения лицо в обязательном порядке должно быть ликвидировано;

- каждая из образованных в результате реорганизации фирм юридически начинает свою деятельность сначала (включая получение новых кодов статистики, лицензий и прочее). Однако принятые в порядке правопреемства обязательства отличают созданное в результате реорганизации юрлицо от вновь созданного.

Принципиальное отличие разделения от выделения, при котором «материнская» компания продолжает свою деятельность, состоит в ликвидации вступающей в процесс компании.

С какой целью производится разделение ООО

Трансформацию в форме разделения проводят по разным причинам и в различных целях. Так, разделение может быть добровольным и принудительным.

В первом случае решение принимает управляющий орган компании, уполномоченный на то уставом. Такое разделение может способствовать достижению:

- оптимизации бизнес-процессов, хозяйственного и документального оборота — например, при возможности реально улучшить экономический результат путëм разделения разных направлений деятельности;

- кардинального разрешения разногласий между участниками компании — собственники, имеющие разные взгляды на управление, могут продолжить бизнес отдельно друг от друга.

- возможности избавиться от негативной репутации «материнской» компании.

Принудительное разделение производится по решению государственных органов — суда, антимонопольной службы и прочее. При этом могут преследоваться цели:

- устранения нарушений законодательства, допущенных при создании или в процессе деятельности фирмы;

- демонополизации рынка.

Преимущества и недостатки разделения

Оценивая «плюсы» и «минусы» мероприятия, сравнение, как правило, проводят с альтернативным способом реорганизации — выделением.

Так, в сравнении с выделением, преимуществами разделения могут стать:

- возможность начать деятельность с «чистого листа» для каждой создаваемой компании — например, избавиться от негативной репутации на рынке, изменить название или адрес фирмы;

- равные возможности на рынке для каждой вновь созданной группы собственников в случае разделения из-за конфликта.

Однако недостатки у разделения также имеются:

- больший объëм работ, финансовые и временные затраты, чем при выделении — придëтся передать (и даже в некоторых случаях переоформить) гораздо больше имущества, зарегистрировать не одну (выделенную), а сразу две или более фирмы;

- при разделении теряются все лицензии «материнской» компании, получать их при необходимости каждой новой фирме придëтся заново;

- в случае разделения безвозвратно утрачивается положительный имидж, заработанный реорганизованной компанией, еë фирменное название.

Какой бы способ трансформации компаний ни был выбран собственниками, им следует заранее быть готовыми к возможному оттоку части активов. Каждый кредитор в случае реорганизации имеет право заявить требование о досрочном выполнении обязательства либо о прекращении договора со всеми вытекающими из этого штрафными санкциями. Банки же, как правило, перед выдачей согласия на переход кредита правопреемнику проверяют платëжеспособность последнего со всей строгостью — точно так же, как и при получении нового кредита.

Этапы реорганизации в форме разделения

Любая трансформация бизнеса состоит из значительного количества мероприятий, которые во временном выражении могут как следовать друг за другом, так и проходить параллельно. Начинается всë с решения собственника (собственников) имущества организации, завершается внесением записей о ликвидации и создании компаний в ЕГРЮЛ.

Срок реорганизации-разделения варьируется в зависимости от сложности и объëма работ. Но в любом случае он не может быть менее двух месяцев — это связано с определëнными условиями размещения публикаций и порядком заявления требований кредиторов.

Принятие решения

Реорганизация в форме разделения начинается с принятия уполномоченным уставом общества органом — собранием участников, советом акционеров — соответствующего решения.

Советуем к прочтению: Драйв и адреналин: почему выездной пейнтбол — идеальное украшение любого мероприятия

В соответствии с федеральным законодательством об акционерных обществах и обществах с ограниченной ответственностью, решение в АО должно быть принято большинством акционеров с количеством голосов не менее 3/4, в ООО — единогласно всеми участниками.

Если орган управления единоличный, рассматриваемый документ представляет собой решение лица (скорее всего, собственника) за его подписью и с печатью организации. Если же орган коллегиальный — решение оформляется протоколом. В любом случае документ должен содержать пункты:

- о реорганизации и еë форме (разделении);

- о порядке, сроках и условиях реорганизации;

- об учреждении новых юрлиц и составе их участников (в ходе разделения их состав изменять ни в коем случае нельзя);

- о назначении, составе и полномочиях комиссии, ответственной за организацию процедуры.

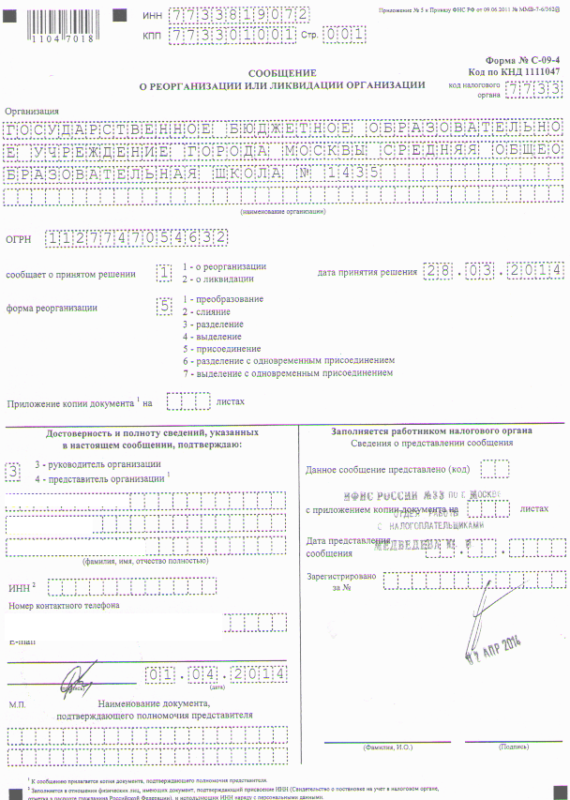

Уведомление налоговой инспекции и других госорганов

В течение следующих за датой принятия вышеозначенного решения трëх рабочих дней реорганизуемая компания обязана известить о своëм новом статусе инспекцию ФНС, обслуживающую территорию еë регистрации. Извещение составляется по определëнной форме (С-09–4, утверждëнной приказом ФНС России).

По факту поступившего в еë адрес извещения инспекция вносит в ЕГРЮЛ запись о намерении компании реорганизоваться.

Известить о реорганизации следует также Пенсионный фонд и Фонд социального страхования — перед ликвидацией «материнской» компании эти госорганы с ней должны произвести полный взаиморасчëт.

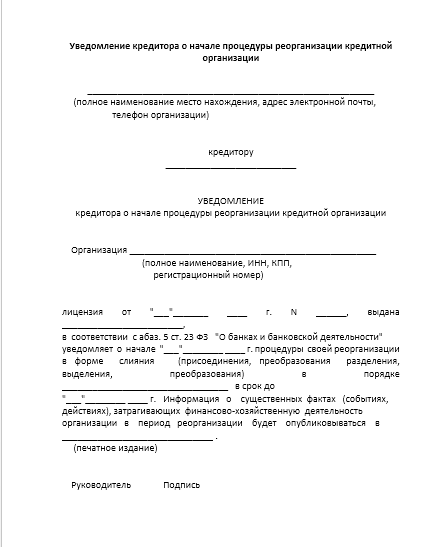

Публикация сведений о реорганизации

Обязательный этап любой реорганизации — публикация сведений о вступлении в процедуру в специализированном издании — «Вестнике госрегистрации». Закон устанавливает строгие требования к частоте и периодичности появления объявления в СМИ — не меньше двух раз с перерывом в 1 месяц.

К сроку публикации напрямую привязан предельный срок заявления кредиторами своих требований. Так, они независимо от даты фактического уведомления могут предъявить претензию о досрочном выполнении обязательства не позднее 30 дней с момента опубликования последнего объявления.

В объявлении следует указать:

- общие сведения о реорганизуемой компании;

- общие сведения о компаниях, которые появятся в результате реорганизации и станут правопреемниками всех обязательств;

- информацию о порядке и сроках заявления кредиторами своих требований.

Советуем к прочтению: Особенности контейнерных перевозок грузов

Извещение кредиторов

В дополнение к извещению через СМИ рекомендуется известить о реорганизации каждого контрагента «материнской» компании индивидуально. Для этого каждому из них следует направить письмо-уведомление с указанием:

- основания возникновения обязательства между реорганизуемой компанией и кредитором (договор, решение суда, законодательство и прочее);

- текущего состояния исполнения обязательств обеих сторон в соответствии с договором (или другим основанием);

- сведений о праве адресата, как кредитора, заявить требование о досрочном исполнении обязательства или прекращении договора;

- информации о порядке и сроках заявления кредиторами требований;

- разъяснения последствий незаявления кредитором требования (обязательство будет передано в порядке правопреемства одной из образуемых в результате реорганизации компаний).

Если кредитором является банк, то, скорее всего, перед дачей согласия на правопреемство, он проведëт полную проверку платëжеспособности правопреемника. Обязанность сообщить о реоганизации и даже погасить кредит досрочно, как правило, прописывается в кредитном договоре.

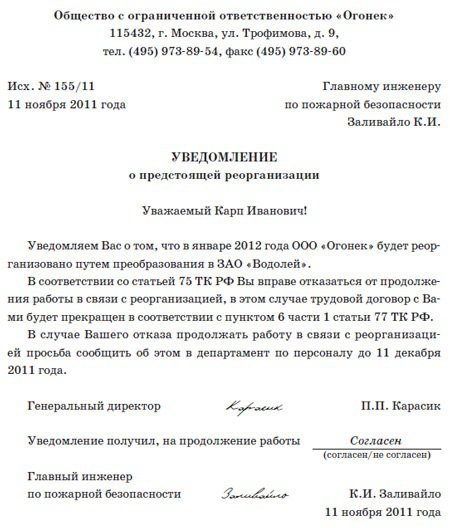

Образец предупреждения работников

Реорганизация-разделение предполагает перевод всех до единого работников реорганизуемой компании в организации-правопреемники. Смена нанимателя тем временем в соответствии с трудовым законодательством считается изменением существенных условий труда.

Увольнять работников в связи с любого рода реорганизацией компании по собственной инициативе наниматель не вправе.

Об изменении условий существующих трудовых отношений каждого из работников необходимо предупредить индивидуально, лично и письменно. На уведомлении трудящийся делает отметку об ознакомлении, а также собственноручно выражает своë отношение к переменам — согласен или не согласен продолжать труд.

В случае согласия работник в порядке перевода принимается во вновь созданную организацию, с ним заключается новый контракт (возможно, с новыми условиями). Если же работник не согласен продолжить труд в организации-правопреемнике, его следует уволить по ч. 6 ст. 77 ТК РФ.

Получение согласований

В некоторых случаях решения участников о реорганизации бывает недостаточно, а в других — единственным собственником имущества компании является государство. Именно для таких ситуаций в процедуре разделения предусмотрен этап получения согласований. Таковые потребуются:

- в случае разделения финансовой организации (согласование получают в Банке России);

- в случае если реорганизуемая компания является бюджетным учреждением (разрешение даëт Правительство РФ).

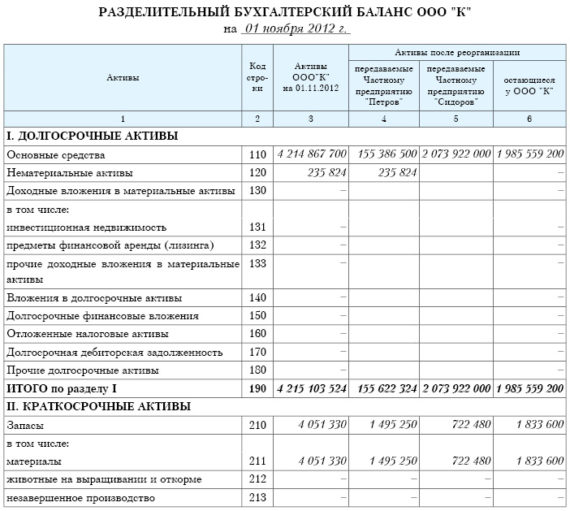

Инструкция по составлению передаточного акта и разделительного баланса

На сегодняшний день законодательство требует от реорганизуемой фирмы предоставление в составе пакета документов на госрегистрацию лишь передаточного акта. Тем не менее составлению последнего на практике предшествует сразу две процедуры:

- проведение инвентаризации имущества и обязательств — сверка данных бухгалтерского учëта с реальным положением дел;

- составление инвентаризационных описей и ведомостей;

- составление разделительного баланса — распределение имущества и обязательств между вновь создаваемыми фирмами в соответствии с определëнным ранее процентным соотношением.

Советуем к прочтению: Как открыть кальянную с нуля — бизнес-план

Все перечисленные процедуры проводятся в соответствии с методическими рекомендациями Министерства финансов №44н и №49. При этом чëтких законодательных требований к форме документов — разделительного баланса и передаточного акта — нет. Есть лишь некоторые довольно общие требования к содержанию. Так, в соответствии с указаниями Минфина, разделительный баланс должен содержать:

- название реорганизуемой компании;

- наименования правопреемников;

- формы собственности для всех участников процесса до и после реорганизации;

- активы, обязательства, собственный капитал реорганизуемого предприятия.

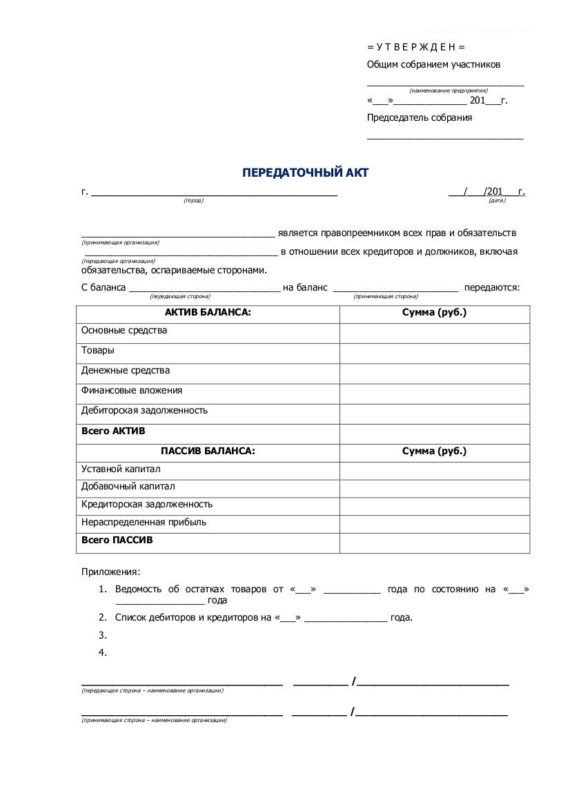

Ст. 59 ГК РФ требует отражения в передаточном акте:

- положений о правопреемстве по каждому существующему на момент составления акта обязательству;

- порядка определения правопреемства для тех обязательств, что могут возникнуть после составления этого документа.

Передаточный акт должен быть утверждëн органом, принявшим решение о реорганизации, вместе с учредительными документами вновь создаваемых юрлиц.

Проведение собраний участников вновь создаваемых компаний

Перед подачей пакета документации на госрегистрацию разделения каждое из создаваемых юрлиц должно провести собрание участников. На этом собрании участникам необходимо:

- разрешить проблемные вопросы, возникшие во время разделения;

- наметить стратегию управления компанией, назначить исполнительный орган, определиться с планами развития компании на ближайшее будущее;

- утвердить учредительные документы.

Подача документов на регистрацию

Для проведения госрегистрации разделения компании в налоговую инспекцию подаëтся следующий пакет документации:

- заявление по форме Р12001 на каждую вновь создаваемую компанию. Заявителем в этом случае выступает лицо, записанное в уставе как представитель без доверенности (почти всегда это руководитель компании). Его подпись на заявлении заранее необходимо удостоверить у нотариуса (услуга облагается госпошлиной);

- учредительная документация прекращающей существование компании, а также свидетельства ИНН, ОГРН, коды статистики, выписка из ЕГРЮЛ и прочее;

- решение уполномоченного органа реорганизуемой компании о разделении (документ, составляемый на самом первом этапе процедуры);

- учредительная документация для каждого вновь образуемого предприятия;

- подтверждение опубликования сведений о реорганизации, количества и частоты публикаций (например, ксерокопии изданного объявления);

- передаточный акт;

- документация об оплате госпошлины за госрегистрацию (по 4 000 руб. за каждое создаваемое юрлицо) и за копии устава.

Для инспекции ФНС законодательством установлен пятидневный срок на рассмотрение и регистрацию пакета документов. По его истечении документы о разделении можно забрать.

Разделение компании — кардинальный способ решения управленческих разногласий и других проблемных вопросов, требующих обособления разных направлений деятельности компании. В отличие от выделения, при разделении «материнская» компания полностью прекращает своë существование, передав все права и обязанности вновь создаваемым. Поэтому процедура разделения более объëмная и трудозатратная. Следование грамотной пошаговой инструкции по разделению бизнеса позволит упростить и ускорить этот процесс.

Особенности регистрации компании за рубежом

Сбор сведений о компании

Особенности юридических адресов

Источник: xn——7kcbekeiftdh9amwkb4d2o.xn--p1ai