Для этого необязательно закрывать ИП, но вы обязаны встать на учет в инспекции ФНС, применив приложение «Мой налог». При помощи данного приложения формируете заявление, указываете необходимые данные и подгружаете фотографию. После получения необходимой информации происходит постановка на учет. С даты постановки на учет в качестве самозанятого ИП не исчисляет и не оплачивает страховые взносы.

Когда вы решите прекратить свою деятельность в качестве самозанятого и возобновить деятельность в качестве ИП, то с даты переход у вас снова возникнет обязанность по уплате взносов. Отказ от применения НПД и снятие с учета происходит также через мобильное приложение «Мой налог» путем предоставления заявления о снятии с учета (п. 12 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Нужно ли ИП подавать уведомление о переходе на режим самозанятого?

Согласно п. 4 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ подавать уведомления в инспекцию ФНС о переходе на НПД и прекращение применения деятельности ИП должны только ИП на спецрежимах (УСНО, ЕНВД, единого сельскохозяйственного налога). А ИП, применявшие общий режим налогообложения только регистрируются в приложении «Мой налог» и автоматически прекращают применение общего режима налогообложения и становятся самозанятами гражданами. Этот переход осуществляется с учетом особенностей.

Особенности перехода ИП с ОСНО на НПД(п. 7 ст. 15 Федерального закона от 27.11.2018 № 422-ФЗ)

Если у вас еще остались сомнения, то обратимся к п. 9 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ п. 9 ст. 2 Индивидуальные предприниматели, применяющие специальный налоговый режим, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области).

Обратите внимание, что согласно п. 10 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ ИП, применяющие НПД, все также должны исполнять обязанность налогового агента, установленную законодательством Российской Федерации о налогах и сборах.

Какие ИП могут перейти на НПД

С 1 июля 2020 года индивидуальные предприниматели вправе оформляться как самозанятые и платить налог на профессиональный доход (НПД). Это выгодно при падении выручки или при отсутствии доходов. Однако из-за особенностей законодательства переходить на НПД могут не все. Сергей Гебель, бизнес-юрист, генеральный директор юридической компании «Гебель и партнеры», рассказывает о нюансах перевода бизнеса с упрощенной системы налогообложения на специальный налоговый режим для самозанятых.

Генеральный директор юридической компании Гебель и партнеры, член генерального совета Деловой России

Индивидуальный предприниматель может перейти на НПД в любой момент, однако в соответствии с положениями закона, ИП-плательщику налога на профессиональный доход запрещено:

- нанимать сотрудников по трудовому договору;

- получать доход свыше 2,4 миллиона рублей в год;

- заниматься неразрешенными видами деятельности;

- работать по трудовому договору;

- совмещать НПД с другими налоговыми режимами, например, УСН или патентом.

УСН позволяет индивидуальным предпринимателям иметь сотрудников по трудовому договору в штате, при НПД такой возможности нет. Предприниматели-плательщики налога на профессиональный доход вправе нанимать исполнителей на разовую работу по договорам ГПХ, а также сотрудничать с другими ИП и самозанятыми.

Доход за год не должен превышать 2,4 миллиона рублей, иначе налоговая аннулирует переход на НПД. В такой ситуации предпринимателю лучше всего в течение 20 дней подать заявление для постановки на учет по УСН. В противном случае ИП переведут на ОСН со сложной бухгалтерией и налогами.

Индивидуальному предпринимателю на НПД запрещено заниматься следующими видами деятельности:

- Перепродавать чужие товары, а также производить и продавать подакцизные (алкоголь, сигареты).

- Добывать полезные ископаемые.

- Сдавать недвижимость в аренду, за исключением жилых помещений.

- Выступать в роли посредника.

- Заниматься доставкой чужих товаров, кроме случаев выдачи ИП онлайн-кассы.

Также нельзя одновременно сотрудничать с одной компанией, как работник по трудовому договору и как ИП. В случае расторжения трудового договора продолжить работу как ИП на НПД с этой же организацией можно будет как минимум через 2 года. Это сделано специально, чтобы работодатели не переводили всех сотрудников на НПД для экономии на налогах.

Плюсы и минусы перехода на НПД

Исходя из анализа нормативной базы, условий уплаты налогов и порядка работы, можно выделить ряд преимуществ и недостатков перехода индивидуального предпринимателя с УНС на НПД.

К основным плюсам относятся:

- Пониженная налоговая ставка 4% при работе с физическими лицами и 6% при сотрудничестве с организациями. Также впервые зарегистрировавшиеся в качестве самозанятых получат разовый бонус 10 тысяч рублей, который будет применяться в качестве налогового вычета для снижения ставки в течение некоторого времени.

- Отсутствие обязательных страховых взносов, только добровольные.

- Не нужно вести книгу учета доходов и расходов, а также подавать декларации.

- При отсутствии дохода не нужно вообще ничего платить.

В качестве главных недостатков можно назвать запрет найма сотрудников по трудовому договору, лимит на доход в 2,4 миллиона рублей, ограничение по видам деятельности и отсутствие пенсионного стажа.

Когда ИП выгодно перейти на НПД

Переходить с упрощенной системы налогообложения на НПД выгодно при отсутствии трудоустроенных сотрудников и в целом небольших доходах. Если выручки не будет, предпринимателю не придется вообще платить налоги в бюджет.

Например, при ежегодном доходе в 1 миллион рублей, по НПД при работе с физическими лица предприниматель заплатит 40 тысяч налога (1 миллион × 4%). В аналогичной ситуации, но с УСН, сумма платежа увеличивается до 60 тысяч рублей (1 миллион × 6%). Различные страховые взносы при этом не учитываются.

Кроме этого, не придется вести книгу учета доходов и расходов (КУДиР), а также подавать налоговую декларацию.

Таким образом, налог на профессиональный доход хорошо подходит для бизнеса, не требующего больших затрат. Это может быть продажа и доставка самодельных товаров, оказание личных услуг, фриланс и подобные виды деятельности.

Как ИП перейти на НПД

Выполнить переход с УСН на НПД предприниматель может в любой момент. Для этого следует придерживаться следующего алгоритма.

Этап 1

Погашение задолженности по страховым взносам пропорционально количеству отработанных дней в году. Это следует сделать, чтобы не запутаться с расчетами после перехода на новую систему налогообложения.

Этап 2

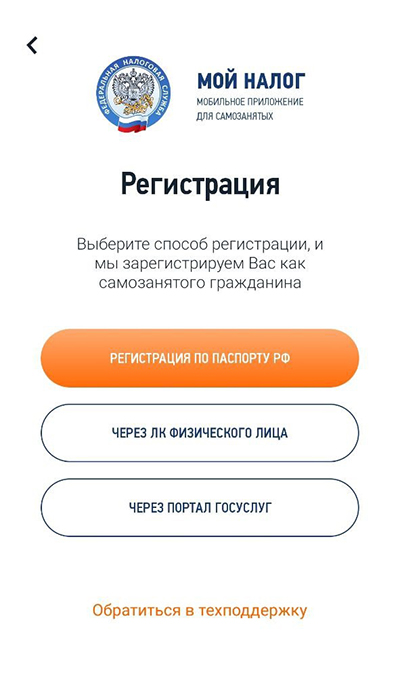

Регистрация в сервисе ФНС «Мой налог». Сделать это можно через мобильное приложение на сайте ФНС, Госуслуг, а также через специальные сервисы некоторых онлайн-банков. Рассмотрим на примере мобильного приложения от ФНС «Мой налог».

При первом запуске необходимо принять условия обработки персональных данных и выбрать пункт «стать самозанятым»:

Система предложит регистрацию сразу несколькими способами:

Если нет аккаунта на портале государственных услуг, придется подтвердить номер телефона и сделать фотографию паспорта:

Источник: delovoymir.biz

Пошаговая инструкция: как с ИП перейти на самозанятого

Налог на профессиональный доход стал хорошим выходом для человека, успешно ведущего свой бизнес на одном квадратном метре арендованной площади, но вынужденного по закону регистрировать ИП. Чтобы избавиться от лишних расходов, возложенных на ИП законом, для владельцев как микробизнеса, так и малого, достаточно перейти на самозанятого.

Право налогоплательщика

На этот вопрос подробно отвечает ст.4 ФЗ № 422. Закон называет два вида возможных плательщиков налога на профессиональный доход:

- физические лица;

- индивидуальные предприниматели, перешедшие на НПД в порядке, установленном законом.

6 лет проработала помощником юриста в юридической компании

Задать вопрос

Переход на спецрежим возможен для ИП при обязательном соблюдении перечисленных в статье условий. Поэтому первое, что придется сделать предпринимателю – привести в соответствие с требованиями свою деятельность.

Во-первых, самозанятый ИП не имеет права:

- Продавать подакцизные и маркированные товары, например, табачные изделия, лекарства, одежду и обувь, молочную продукцию и ряд других наименований.

- Перепродавать товары. Например, мастеру маникюра нельзя будет продавать крема для рук даже по просьбе покупательниц.

- Заниматься добычей полезных ископаемых.

- Оказывать услуги агента, поручителя или комиссионера. Посредническая деятельность запрещена для самозанятых.

- Оказывать курьерские услуги с функцией приема оплаты за товар. Собственную кассу самозанятым использовать запрещено, но допустимо ездить с мобильным терминалом заказчика.

Во-вторых, самозанятые ограничены еще и общими требованиями:

- нельзя иметь работников на основании трудового договора;

- нельзя выполнять работы или поставлять товары для своего бывшего работодателя, если с момента увольнения не прошло двух лет;

- не будет возможности вести несколько бизнесов или открыть несколько предприятий, работающих с применением разных налоговых режимов;

- нельзя получать доход больше 2,4 млн рублей в год, в эту цифру входит вся сумма выручки, зарегистрированная в ФНС.

Важно выполнить все требования до момента регистрации в качестве самозанятого. Если ФНС выявит нарушения, то переход на самозанятость будет аннулирован и будут начислены все неуплаченные на прошлом налоговом режиме налоги.

ФНС должна доказать факт предпринимательской деятельности при отказе в налоговом вычете — новое решение суда

Прежде чем начислять НДФЛ при продаже квартиры, ФНС обязали доказать предпринимательскую деятельность — новое решение суда

Как перевести на самозанятость: пошаговая инструкция

Закон позволяет индивидуальному предпринимателю перейти на режим НПД либо с сохранением своего статуса, либо без него. Порядок действия в обоих случаях будет различаться.

Переход с сохранением статуса ИП

Режим самозанятости следует воспринимать, как и любой другой налоговый режим. Если ИП перейдет с иного налогового режима, даже с ОСНО, на самозанятость, никаким образом его юридический статус не изменится. ИП сохранит:

- ОГРНИП;

- фирменное наименование, печать, вывеска торговой точки (если есть);

- расчётный счет в банке, если ИП захочет использовать банковский эквайринг;

- ответственность по обязательствам в размере всего имущества, в том числе размеры штрафов за нарушение законодательства, которые для ИП выше, чем для физлица.

Если ИП подготовится и выполнит все условия для перехода на НПД, тогда порядок действий прост: сначала постановка на учет в качестве самозанятого, потом – отказ от прошлого налогового режима.

Выбираем момент

По закону переход на иной налоговый режим доступен в любой момент. Идеальный вариант тем, кто работает на УСН – конец года: налоги за отработанный год все равно придется платить, но с начала нового года удобнее будет работать уже на НПД.

Если раньше ИП работал на патенте, тогда у него есть две контрольные точки: конец года (когда автоматически заканчивается патент) или исчерпание лимита патента, после которого ИП переводится вообще на ОСНО. В противном случае придется ликвидировать деятельность и закрывать патент.

Регистрируем на НПД

Лучше использовать один из двух самых надежных способов регистрации:

- Кабинет плательщика НПД. У него есть официальное мобильное приложение – «Мой налог». Чтобы получить в него доступ, нужно предварительно пройти регистрацию на сайте с помощью ИНН или входа с использованием логина и пароля портала Госуслуг.

- Зарегистрироваться можно также вторым доступным способом – используя сервис для самозанятых в личном кабинете того банка, в котором у ИП открыты личные счета физического лица. После регистрации через банковский сервис станет доступным и вход в «Мой налог».

После регистрации ФНС в течение суток зарегистрирует заявителя в качестве нового плательщика НПД.

Подтверждением успешной смены налогового режима станет справка по форме КНД 1122035, сформированная в личном кабинете плательщика НПД, в которой будет указана дата перевода ИП на новый режим.

Отказываемся от прежнего налогового режима

Если до НПД предприниматель использовал ОСНО, то никаких документов и отказов оформлять больше не надо.

Если предыдущим налоговым режимом была УСН или ЕСХН, у ИП есть один месяц после регистрации в качестве самозанятого на оформление отказа от этих режимов. При несоблюдении сроков подачи документов на отказ ФНС аннулирует переход на НПД.

Письмо № СД-4-3/25577 рекомендует оформить и подать одну из двух форм:

- форма N 26.2-8 – Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась упрощенная система налогообложения (КНД 1150024);

- форма N 26.1-7 – Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась система налогообложения для сельскохозяйственных товаропроизводителей (КНД 1150027).

Документы направляют в органы ФНС по месту жительства или месту ведения деятельности. Способы подачи обращения стандартные:

- через личный кабинет налогоплательщика;

- посредством личного обращения в налоговый орган;

- заказным почтовым отправлением.

Отказаться от патента будет сложнее. ИП получит на это право только в двух случаях:

- Утрата права на применение патента, в том числе в связи с прекращением вида деятельности, по которому приобретен патент.

- Окончание действия патента в конце календарного года или при достижении его максимальной суммы.

Утрата права на патент или прекращение его действия автоматически влекут начало применения ОСНО для деятельности ИП. А для ОСНО не нужно оформлять никаких отказов, регистрации в качестве плательщика НПД будет достаточно.

Чего нет в пошаговой инструкции, но сделать надо, чтобы перевести

Перед регистрацией в качестве плательщика НПД нужно провести подготовительные мероприятия для того, что ФНС не усмотрела никаких нарушений впоследствии:

- Необходимо расторгнуть трудовые договоры с наёмными сотрудниками. Сотрудников придется уведомить об увольнении минимум за два месяца до предполагаемой даты. За две недели до нее ИП обязан отправить уведомление в службу занятости вместе со сведениями об уволенных сотрудниках.

- Решить вопрос с уплатой страховых взносов за работников и сняться с учета в ФСС.

- При переходе с УСН или сельхозналога необходимо сдать налоговые декларации и заплатить налог за фактически отработанный на этом налоговом режиме период. Переход на НПД после патента не сопровождается уплатой налогов, покупка патента уже все погасила.

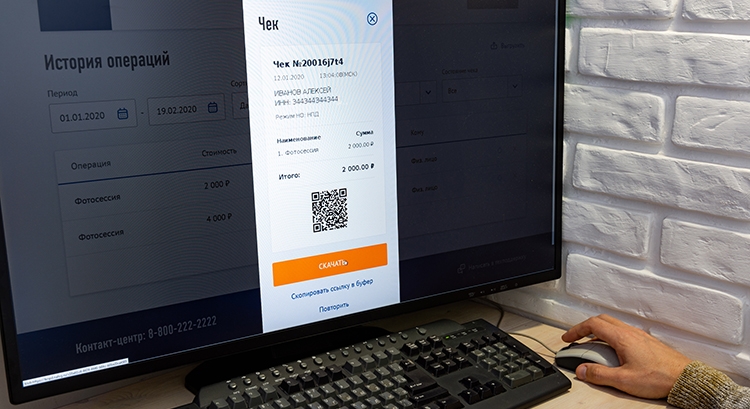

- Снять с учета ККТ. Этого можно и не делать: ИП при переходе на НПД не обязан снимать с учета кассу, он обязан работать без ее применения. Чеки вместо кассового аппарата будут формироваться в приложении «Мой налог». Кассу придется снимать с учета в том случае, если ИП захочет продать сам кассовый аппарат.

Источник: urexpert.online