Для начала разберемся в терминологии. Реинвестирование — это повторное, дополнительное вложение капитала в проект, предприятие и т.п.

72 просмотров

Инструменты, аналогично инвестированию, могут быть разные. Мы, как всегда, расскажем об инвестиции в проекты.

Типичная ситуация, когда весь доход от инвестиций уходит на «жизнь» — питание, проезд, покупки. Как следствие, инвестор не замечает такого дохода и фактически просто сохраняет свои средства.

С другой стороны, когда инвестор ставит стратегическую цель — увеличение капитала, может быть применено реинвестирование.

Есть несколько упрощенных форматов этого инструмента.

Один их них — это реинвестирование единовременно с получением дохода от инвест-проекта.

То есть, весь доход, выплачиваемый ежемесячно или ежеквартально автоматически переводится на инвестиционный взнос.

Происходит прогрессивное начисление доходности: каждый месяц добавляется сумма процентов на изначально вложенные средства и от итоговой суммы начисляются проценты.

Как правильно реинвестировать в товарном бизнесе. Как приумножить прибыль

Например, вы вложили 1 млн рублей с доходностью — 30% годовых. Ежемесячно вам поступают 25 000 рублей.

Реинвестируя их, на втором месяце у вас начинают начисляться 30% на 1 025 000 рублей, а с третьего месяца на 1 050 000 рублей.

Фактически, вы с самого начала даете распоряжение на использования будущего дохода по фиксированной ставке.

Другой формат реинвестирования, когда инвестор получает доход, откладывает его, возвращает первоначально вложенный капитал и всю накопленную сумму снова вкладывает.

В этом случае доходность ниже, так как мы ждём полной выплаты процентов за весь срок и деньги «не работают».

Однако, такой формат является хорошим инструментом диверсификации, который позволяет вложить средства в разные проекты.

Вариант реинвестирования с прогрессивным начислением фиксируется в договоре, и вы можете сразу увидеть, как растет капитал.

Проекты не всегда предлагают такой вариант договора, но могут разработать его по запросу инвестора с помощью юристов нашего канала.

Если материал оказался для вас полезным – будем благодарны за подписку на канал Инвестиции в бизнес для каждого. Где мы рассказываем о том, как правильно инвестировать в реальный сектор, избежать ошибок и обезопасить свои вложения.

Источник: vc.ru

Сделайте реинвестированием своим лучшим другом

Люди инвестируют, чтобы их деньги работали и приносили дополнительные деньги — прибыль. Но что делать, когда прибыль получена? Например, прилетели дивиденды или купоны. Ну или же вы продали акцию дороже, чем купили.

Дальновидные инвесторы выбирают реинвестировать. Давайте разберемся, что это такое и почему я считаю это удачном решением

Как правильно инвестировать в свой бизнес. Куда вложить деньги?

Что такое реинвестирование простыми словами

Каждый раз, когда вы получаете доход по вкладу, по облигациям или раз в год в виде дивидендов по акциям — ваш капитал увеличивается. Часть этих денег вы уплачиваете в виде налогов, остальное остаётся с вами.

Дальше у вас три пути:

- Вы можете изъять и потратить полученную прибыль.

- Изъять и сохранить каким-то безрисковым способом (пустить на сбережения).

- Или вложить повторно в новый инвестиционный цикл — реинвестировать.

Вот в этом и кроется суть реинвестирования — это вложить деньги, полученные от ценных бумаг, в новые бумаги.

Если у вас нет острой нужды тратить доход, да и с подушкой безопасности в виде сбережений уже порядок, эта схема вам понадобится в обязательном порядке. При правильном сочетании трех слагаемых реинвеста само время начнет работать на вас.

Что это за слагаемые?

1. Источник реинвестирования. Если вы нашли что-то, не подвержено серьёзным перепадам в цене (вклад в банке, дивидендные акции, облигации, недвижимость или что-то ещё) все что вам нужно — периодически подкидывать в этот механизм дров, чтобы он работал интенсивнее.

2. Период реинвестирования. Правило такое: чем чаще, тем лучше. Если вы получаете инвестиционную прибыль каждый месяц, реинвестируйте её каждый месяц. Чем меньше период перерасчета, тем быстрее будет расти капитал.

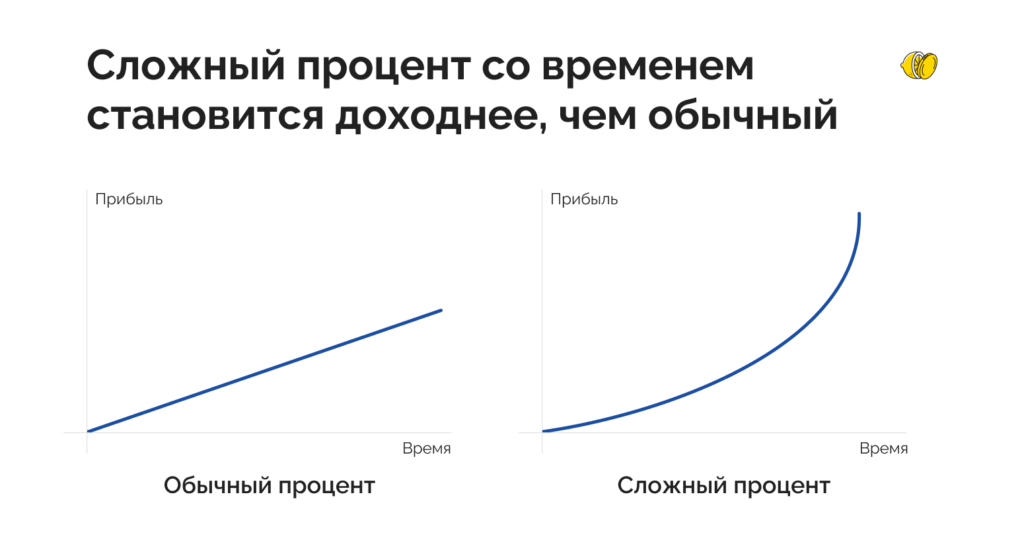

3. Сложный процент реинвестирования. Самая крутая особенность реинвеста в том, что он запускает механизм сложного процента. Что это значит? То, что ваши деньги начинают расти в разы быстрее. Разница между ними хорошо видна на картинке:

Как все это вместе работает на практике становится понятно, если рассмотреть механизм реинвестирование на примере и цифрах.

Пример реинвестирования

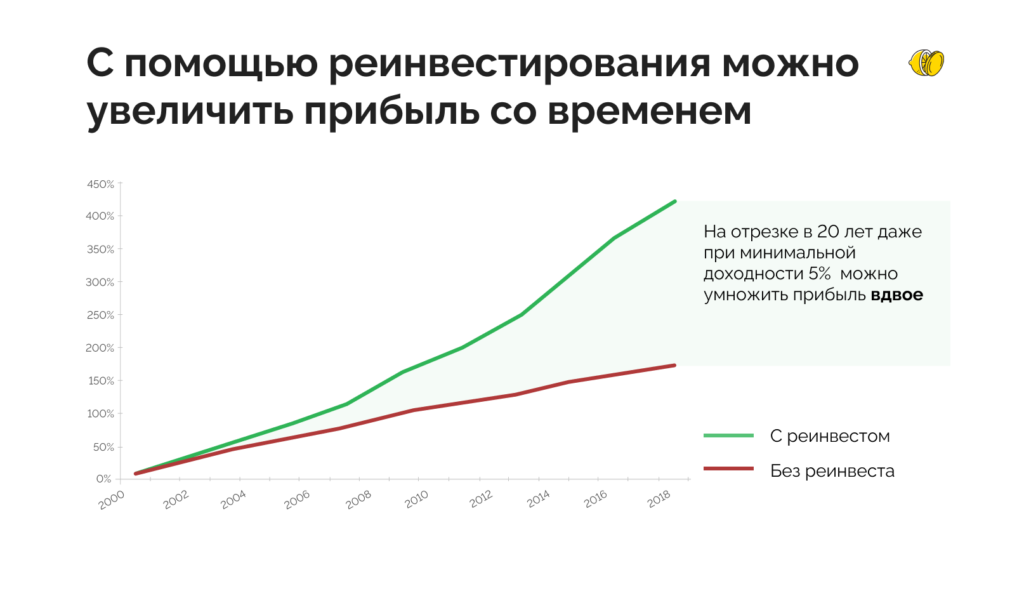

Допустим, у вас есть ₽2 млн, которые вы хотите отдать на 5 лет в доверительное управление одной из компаний. Инвестиционная стратегия приносит вам 8% годовых. При таких исходных, вы можете рассчитывать на 2 000 000 * 0, 08 = ₽160 000 прибыли в год.

Эту прибыль вы можете тратить и оставлять в УК все те же ₽2 млн каждый год. Или реинвестировать её в ту же стратегию на протяжении всех 5 лет.

Сравним, что вы получите в обоих случаях.

- В первом случае за 5 лет прибыль составит: ₽160 000 *5 = ₽800 000.

- А теперь посмотрим, как будут вести себя те же деньги при реинвестировании:

- За 2-й год: ₽2 160 000 * 0,08 = ₽172 800

- За 3-й год: ₽2 332 800 * 0,08 = ₽186 624

- За 4-й год: ₽2 519 424 * 0,08 = ₽201 554

- За 5 й год: ₽2 720 978 * 0,08 = ₽217 678

Итого в конце 5-го года на счету у вас будет ₽2 938 565. Итоговый заработок за счет реинвестирования за 5 лет увеличился с 800 000 до ₽938 565. Вы не прикладывали к этому усилий. Просто не снимали прибыль, и помогали деньгам ускоряться в росте.

Но, как и у всех хороших инструментов, у реинвеста есть не только плюсы, но и минусы, которые нужно взвесить перед принятием решения.

Преимущества и недостатки реинвестирования

Главный плюс реинвестирования — его многовариантность. Вы можете выбрать такую стратегию, которая усилит ваш портфель в целом: снизит риск, повысит доходность или ускорит рост вашего любимого актива.

- Можно заработать больше без усилий. Если вы нашли инструмент, который увеличивает ваш капитал и вам нравится, у вас отпадают даже усилия по поиску. Делаете делаете одни и те же действия, а сложный процент постепенно сделает остальное. Главное отслеживать ситуацию на рынке, чтобы любимый инструмент не потерял актуальность.

- Можно уменьшить риск. Одна из схем реинвестирования — вкладывать прибыль не в тот же инструмент, а в другой с принципиально меньшим риском. Например, получаете прибыль на дивидендных акциях, а дивиденды реинвестируете в облигации или в золото, сокращая общий риск портфеля.

- Можно увеличить доходность. Например, тестировать новые активы с большим риском и доходностью. Получили ₽1000 прибыли на дивидендах? Вложите её в акции перспективного стартапа. Потерять не жалко, а вдруг эти акции выстрелят? Такая стратегия помогает соблюдать баланс между защитой основного капитала и потенциально высокой прибылью с рисковых ценных бумаг.

А теперь о минусах, которые нужно хорошо понимать, прежде чем влюбиться в реинвест:

- Эффект только на долгом отрезке. Ускорение начинается не сразу — поначалу сложный и простой процент идут почти вровень. И только через 3-10 лет эффект от реинвестирования становится ощутимым. В зависимости от ставки доходности и вашего начального капитала разгон может занять и 10, и 20 лет.

- Риски тоже растут. Без них никак. Чем больше денег у вас вложено в финансовые инструменты (один или несколько), тем выше риски. При росте капитала любая допущенная ошибка или свершившийся риск обходятся все дороже и дороже.

- Зависимость от инфляции. Мы не добавляли в расчеты реинвеста инфляцию. А она всегда есть. И она накапливается при реинвестировании по тому же сложному проценту, что и доходность. То есть при высокой инфляции капитал обесценивается быстрее.

Виды реинвеста

Выбирая стратегию реинвеста, отталкивайтесь от параметров, которые делят реинвестирование на несколько видов. Схемы могут различаться:

По сумме:

- Полное реинвестирование. Предполагает, что всю полученную прибыль вы вкладываете заново в финансовые активы.

- Частичное реинвестирование. Часть денег вы забирает для текущих трат, остаток оставляете в активах.

По объекту:

- В тот же актив. Деньги вкладываются в тот же инструмент, который принес вам прибыль ранее, увеличивая общий капитал.

- В другой актив. Реинвестирование во вспомогательные инструменты, чтобы распределить риски и выгоды портфеля.

- Между активами. Часть денег вы оставляете на месте, остальные перераспределяете между новыми активами.

По типу актива:

- Вклады в банках

- Валюта.

- ПИФы

- Недвижимость

- Ценные бумаги

- Драгоценные металлы

- Доверительное управление активами

Из этих параметров вы можете собрать такую схему реинвеста, которая кажется вам привлекательной. Например, сдавать инвестиционную квартиру, а 50% дохода каждый месяц распределять между акциями. Или держать капитал в облигациях, на 30% прибыли по купонам докупать те же облигации, а 70% отправлять в драгоценные металлы.

Нет правильных и неправильных стратегий. Но есть общие формулы реинвеста, которые потребуются вам для расчета и сравнения доходности.

Формулы и методы расчета

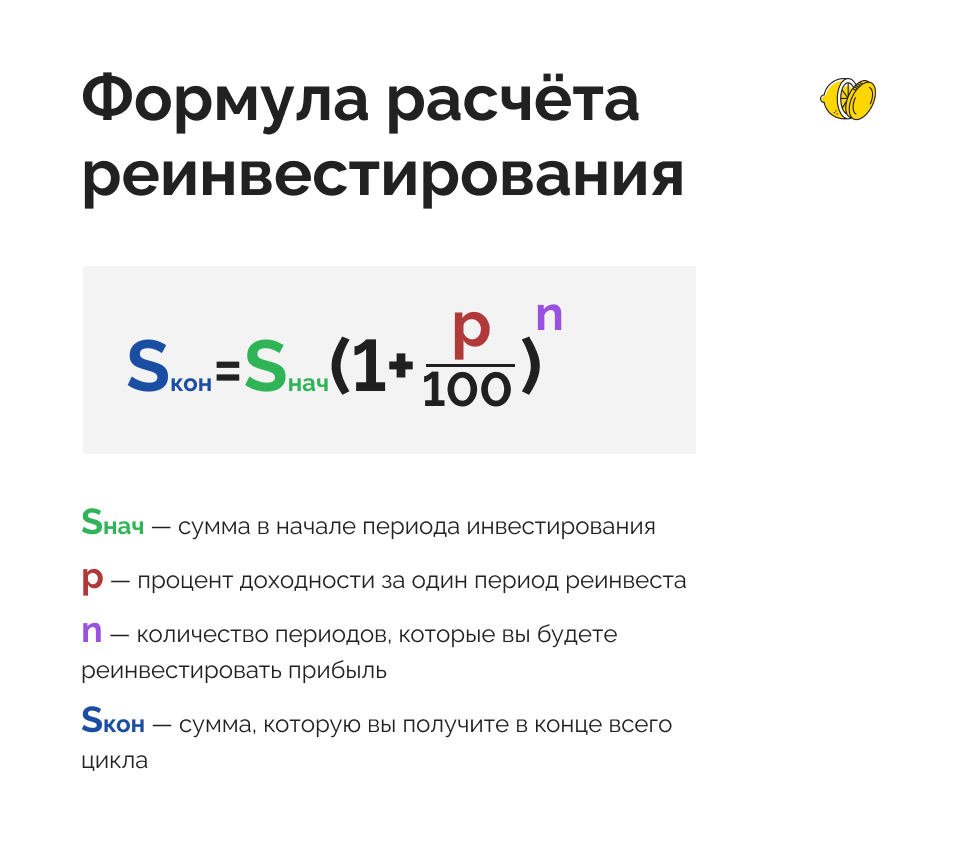

Сложный процент простыми словами — это начисление процентов на начисленные ранее проценты. Ставку доходности по инвестициям мы видим сразу и легко вычисляем будущий доход. Ставку реинвестирования и конечный доход приходится вычислять по математической формуле:

Помните пример про ₽2 млн на 5 лет под ставку 8%? Если рассчитать по этой формуле получим: 2 000 000 (1,08*1,08*1,08*1,08*1,08) = 2 000 000*1,469328=₽2 938 656

Если вы собрались реинвестировать не все, добавляйте к формуле коэффициент реинвестирования — ту часть прибыли, которую вы хотите оставлять в работе. Например, если бы наш инвестор хотел реинвестировать только 30% прибыли каждый год, сумма заработка в конце 5-го года изменилась бы так: 2 000 000*0.3*1,469328 = ₽881 400.

Звучит сложно? Не беда — я сделал инвестиционный калькулятор. Там вы можете посчитать, как будет увеличиваться ваш капитал со временем с помощью реинвестирования.

Реинвестиции на реальных примерах

Самый популярный способ реинвеста, с которым сталкивался почти каждый человек — банковский вклад с капитализацией процентов. То есть, начисленные проценты прибавляются к изначальной сумме вклада.

Капитализация может быть ежегодной, ежемесячной или даже ежедневной. А со следующего процентного периода ставка действует уже для увеличенной суммы.

По вкладам с капитализацией банки устанавливают ставки ниже на несколько процентов. Но это может быть выгодно за счет периода капитализации. И даже очень выгодно на долгом отрезке времени.

Например, возьмем вклад ₽1,5 млн со ставкой 10,5% годовых и без капитализации. И вклад ₽1,5 млн со ставкой 10% годовых и капитализацией раз в месяц.

При первом варианте за год вы получите 1 500 000*1,05= ₽1 657 500 Во втором ежемесячная ставка 10%/12=0.83%, а итоговая сумма по формуле реинвестирования: 1 500 000 х(1+0,83/100)12= ₽1 656 410.

Пока что выигрывает 1-й вариант, который дал почти на ₽1000 больше.

Но сложный процент раскрывает себя во всей красе только на долгом промежутке. Посмотрим как изменится картина через 10 лет:

- По первому вкладу без капитализации: 157 500*10 + 1 500 000 = ₽3 075 000

- По второму вкладу с капитализацией раз в месяц: 1 500 000х(1+0.83/100)120= ₽4 044 480

Разница уже миллион рублей. Как вам? Сложный процент на отрезке 10 лет уже неплохо развернулся и показал эффект, который может приносить. Но это еще далеко не полное впечатление. Ещё серьёзнее будет выглядеть через 50 лет?

- По первому вкладу через 50 лет вы накопите: 157 500*50 + 1 500 000 = ₽9 375 000.

- Неплохо. А что по второму: 1 500 000х(1+0.83/100)600= ₽213 772 370 рублей.

Как говорится — без комментариев. Можете проверить расчеты сами.

Вывод

Многие инвесторы измеряют доходность годовыми процентами. Но механизм реинвестирования учит, что годовая доходность — это ещё не всё. Период начисления прибыли и длина временного отрезка, на которым вы держите деньги, часто играют ещё большую роль в итоговой доходности, чем ставка.

Когда вы будете выбирать активы для инвестирования, посчитайте сразу, что там с реинвестом, чтобы сделать правильный выбор. Добавьте сюда привычку и терпение, и вы увидите, как ваш капитал умножится в несколько раз.

Источник: lemonfortea.ru

Реинвестирование – что это значит и как работает на повышение доходности капитала

Здравствуйте, друзья! Все мы слышали фразу, что деньги должны работать, т. е. не просто лежать в укромном месте пачкой наличности, а приносить доход владельцу. Его можно получить путем вложения в разные инструменты (вклады, ценные бумаги, валюта, драгоценные металлы, недвижимость). Но есть один прием, который поможет увеличить прибыль еще больше, – реинвестирование. Что это такое простыми словами, и как работает механизм повышения доходности денег, рассмотрим в статье.

Понятие

Реинвестирование означает процесс повторного вложения уже полученных от работы инвестиционного инструмента денег в него же или любой другой с целью повышения общей доходности. Хорошо этот процесс иллюстрирует банковский депозит. Вы положили на счет 25 000 руб. под 5 % годовых на год. Через год на счете уже 26 250 руб.

Можно снять начисленные проценты в размере 1 250 руб. или оставить. Во втором случае еще через год доход будет начислен не на 25 000 руб, а уже на 26 250 руб. Общая сумма на счете составит 27 562,5 руб. и т. д. В финансовой сфере этот процесс называется капитализацией, в инвестиционной – реинвестированием.

Но и в том и другом случае мы имеем дело со сложным процентом и эффектом “снежного кома”, который начисляет доход на доход. Для расчета, конечно, есть математическая формула. Но удобнее пользоваться специальными калькуляторами, которые в большом количестве есть в сети.

Таким образом, главное назначение реинвестирования – это повышение доходности своих вложений по сравнению с обычным потреблением полученной прибыли. Различают полное и частичное реинвестирование. Полное – когда вы весь полученный доход прибавляете к своему капиталу и заставляете его снова и снова работать. Частичное – вы какие-то деньги снимаете для потребления, например, для крупной покупки, остальные оставляете на счете или вкладываете в инвестиционные инструменты. Дальше мы на конкретных примерах рассмотрим, как работают реинвестиции в различных вариантах вложения денег.

Механизм действия

- 10 % отдала церкви;

- 20 % подарила детям и внукам;

- 20 % оставила себе на жизнь;

- 50 % отдала в крупный университет, который с тех самых пор выплачивает стипендии ее имени небогатым чернокожим студентам.

Сумма прибыли зависит от процентной ставки (купонов, дивидендов), суммы первоначальных и последующих инвестиций, частоты начисления процентов и срока инвестирования. Чем больше перечисленные параметры, тем больший доход получит инвестор.

Рассмотрим, как работает механизм на примере трех стратегий:

- 30-летний мужчина вкладывает 100 000 руб. на 30 лет под 10 % годовых. Не снимает доход и не пополняет капитал. В 60 лет полностью получает всю сумму.

- Тот же мужчина, но ежегодно он планирует пополнять счет на 50 000 руб. Остальные условия не меняются.

- Мужчина открывает своей дочери, которой 10 лет, счет и кладет на него всего 10 000 руб. под 10 % годовых с ежегодным пополнением на 10 000 руб. Сначала отец, а потом сама дочь четко следуют намеченному плану. Дочь планирует копить до своего 60-летия, т. е. 50 лет.

Посмотрим, кто больше накопит к своему юбилею при условии, что доход начисляется раз в год.

Сложный процент работает не только на вкладах, но, как мы уже говорили, и в других инструментах. В каждом из них есть свои нюансы, их и рассмотрим.

Но сначала еще один исторический пример. Бенджамин Франклин завещал по 5 000 $, которые положил на счета в банке, двум американским городам. Поставил условие, что через 100 лет они снимут по 500 тыс. $, а всю сумму – только через 200 лет после его смерти. Б. Франклин умер в 1791 г. Через 100 лет каждый город получил по полмиллиона долларов, а еще через 100 лет – по 20 млн долларов.

Особенности реинвестирования в различные инструменты

Рассмотрим особенности реинвестирования в депозиты, ценные бумаги, недвижимость. Отдельно остановимся на ИИС.

Банковские вклады

На банковском вкладе реинвестирование происходит автоматически, если вы заключили договор на открытие счета с капитализацией. То есть без вашего участия проценты начисляются не только на сумму вклада, но и на рассчитанную за предыдущие периоды доходность.

При выборе вклада обратите внимание не только на банковскую ставку (она может быть разной для депозита с капитализацией и без нее), но и на частоту начисления процентов. Чем чаще она будет, тем выше получите доход.

Например, мы планируем положить на счет в банке 200 000 руб. под 5 % годовых на 5 лет с капитализацией. Разные банки предлагают разные периоды начисления процентов: месяц, квартал, год. Вот что получим по трем вариантам:

Обратите внимание, что в этом примере мы не учитывали пополнение счета. Если оно будет, то и эффект “снежного кома” получится значительно выше. Вот тот же пример, но с ежемесячным пополнением на 5 000 руб.

В банках ставку с учетом капитализации называют эффективной. В нашем примере при сроке накопления 30 лет простая ставка равна 5 %, а эффективная с учетом ежемесячной капитализации – 11,55 %.

Нет смысла выбирать вклад с капитализацией, если вы открываете его на 1, 3 и даже 5 лет. Если в простом варианте депозита условия вас устраивают больше (например, возможность пополнения и снятия, более высокая процентная ставка), то остановитесь на нем. Эффект наращения доходности срабатывает только на длительной перспективе от 10 лет и больше.

Акции

Инвесторы называют три главных фактора, которые помогают создать крупные состояния на фондовом рынке:

- Сложный процент.

- Диверсификация.

- Дисциплина.

- Купить дешевле, продать дороже.

- Дивиденды.

Вы как владелец акции можете продать ценную бумагу по более высокой, чем вы заплатили первоначально, цене. Полученные деньги вложить в акции других компаний, облигации, золото и другие инструменты, которые на текущий момент кажутся вам более эффективными. Тем самым вы не используете полученный доход от продажи на собственные нужды, а реинвестируете его.

То же самое и с дивидендами. Инвесторы, которые находятся на стадии накопления капитала, не спешат снимать полученные от компании деньги со своего брокерского счета. На них можно купить еще акции того же предприятия или вложить в любой другой инструмент. Реинвестированная прибыль продолжает работать. Если инвестор перешел на стадию потребления, например, по достижении пенсионного возраста, тогда дивидендные акции – хороший вариант для пассивного дохода.

Обратите внимание! Владельцы ETF не получают дивидендов на свой счет. Однако их получает управляющая компания по купленным в фонд акциям, на которые покупает новые активы, т. е. реинвестирует средства.

Таким образом, сложный процент тоже работает, просто без вашего участия, – увеличивается стоимость акции индексного фонда. То же самое можно сказать и про ПИФ – за счет дивидендов увеличивается стоимость пая.

Облигации

Владельцы облигаций, в отличие от акционеров, не покупают долю в компании, а дают ей в долг. За это предприятия и организации вознаграждают своих кредиторов выплатой купонов – процентов от номинальной стоимости ценной бумаги. Они поступают на счет инвестора и тоже могут либо использоваться для покрытия собственных текущих потребностей, либо реинвестироваться.

Если полученные купоны вы направили на покупку новых облигаций, то в следующий период выплаты вознаграждения оно будет большим за счет большего количества ценных бумаг в портфеле. Таким образом, сложный процент работает и здесь.

Аналогично акциям заработать на облигациях можно, продавая их по возросшей по сравнению с покупкой цене. Если полученную прибыль вы снова вложите в приобретение ценных бумаг, то получите реинвест денег.

ETF есть не только на фонды акций, но и облигаций. Купоны так же, как и дивиденды, не поступают напрямую на счет инвестору. Их получает управляющая компания, которая пополняет фонд новыми облигациями, увеличивая его доходность.

При реинвестировании купонов и дивидендов рисков больше, чем по банковскому вкладу. В последнем случае ваш счет застрахован от банкротства банка, а условия капитализации прописаны в договоре и выполняются автоматически.

По акциям и облигациям реинвестирование выполняет непосредственно сам инвестор. При этом надо следить за доходностью ценных бумаг, показателями работы эмитентов и общей ситуацией на рынке.

Даже если раньше вас полностью устраивали показатели, вполне может наступить момент, когда полученную прибыль надо направить в другие инвестиционные инструменты.

Недвижимость

В таком инвестиционном инструменте, как недвижимость, тоже работает механизм реинвестирования. Он будет в случае вложения полученной от арендаторов платы за объект в покупку ценных бумаг на фондовой бирже, валюты, драгоценных металлов и пр. Или, например, накопление арендной платы для последующего ремонта в квартире или офисе поможет затем повысить рыночную стоимость объекта и увеличить доход от сдачи его в аренду.

ИИС

Заставить работать на себя сложный процент по капиталу, который хранится на ИИС, тоже можно. К сожалению, далеко не все брокеры разрешают снимать полученные купоны и дивиденды со счета. Но, не снимая денег, вы можете вновь вложить их в инвестиционные инструменты и повысить свой доход.

Выгоды тех, кому брокеры позволяют снимать купоны и дивиденды, выше. Дело в том, что снятые деньги можно опять положить на ИИС, тем самым увеличив сумму, с которой будет возмещение подоходного налога. Такого не произойдет, если полученные с акций и облигаций деньги вы повторно реинвестируете, не снимая их со счета. Для возмещения налога эта операция не будет считаться пополнением ИИС.

Заключение

Реинвестирование – это один из самых эффективных и простых способов повысить доходность своих вложений. За вас работает сложный процент.

От вас требуется лишь вовремя увидеть поступившую на счет прибыль и направить ее вновь работать. Эффект будет тем больше, чем крупнее суммы на счете и дольше период накопления.

Начните инвестировать прямо сейчас. Каждый день, месяц и год, который вы потратите не на создание собственного капитала, а на текущие потребности, будет отнимать у вас деньги в будущем. И вы так легко их отдадите?

Источник: quasa.io