Самозанятыми называют плательщиков налога на профессиональный доход — НПД.

Ссылка на это место страницы: #2

Встать на учет в качестве самозанятого могут:

- Физические лица.

- Индивидуальные предприниматели без наемных работников по трудовому договору.

Ссылка на это место страницы: #3

Что нужно для постановки на учет в качестве самозанятого

- Для физического лица — зарегистрироваться через мобильное приложение «Мой налог» или через личный вэб-кабинет «Мой налог», размещенный на сайте ФНС России.

- Для ИП — зарегистрироваться через мобильное приложение «Мой налог» или через личный вэб-кабинет «Мой налог», размещенный на сайте ФНС России. После этого в течение 30 дней отправить в налоговый орган уведомление о прекращении применения УСН, ЕСХН или ЕНВД.

Регистрация максимально простая, она занимает в среднем 5-10 минут.

Обратите внимание: по закону вы имеете право применять данный режим налогообложения, только если вы осуществляете реализацию собственных товаров/услуг и ваш годовой доход не превышает 2,4 млн рублей.

Также плательщикам НПД (физическим лицам и ИП) не требуется применять кассовую технику. Вместо этого самозанятые обязаны выдавать покупателям чеки из приложения «Мой налог» либо самостоятельно, либо с помощью уполномоченных операторов электронной площадки.

Что это значит? Например, вы физическое лицо, зарегистрированное в качестве самозанятого. При получении денег от клиента (неважно — наличными, прямым переводом на карту или через платежную систему) вы обязаны в приложении «Мой налог» сформировать чек и отправить его клиенту либо вручную, либо за вас это должен сделать уполномоченный оператор электронной площадки.

Источник: getcourse.ru

Могут ли самозанятые граждане работать с юридическими лицами?

Могут ли самозанятые работать с юрлицами? Безусловно. Закон «О проведении эксперимента…» от 27.11.2018 № 422-ФЗ (далее — закон № 422), регулирующий вопросы уплаты налога на профессиональный доход (НПД), это позволяет. Но не все так однозначно: закон № 422 накладывает ряд ограничений. В статье разберем все подводные камни взаимодействия ООО и самозанятых.

- Налогообложение самозанятых

- Какие налоговые льготы получают компании, работающие с самозанятыми

- Берем на работу самозанятого: порядок действий

- Порядок работы ООО с самозанятым

- Риски перевода сотрудников в самозанятые

Налогообложение самозанятых

Разберемся с определениями. Кто может перейти на уплату НПД? Граждане и ИП, соответствующие следующим критериям:

- ведут деятельность на территориях проведения эксперимента по уплате НПД: в 23 регионах РФ;

- не привлекают для ведения этой деятельности наемных работников;

- годовой доход не превышает 2,4 млн руб.;

- не осуществляют виды деятельности, перечисленные в п. 2 ст. 4 закона № 422.

Важно! В апреле 2020 года был принят закон от 01.04.2020 № 101-ФЗ, на основании которого властям всех субъектов РФ предоставляется возможность вводить данный налог на своей территории. Это значит, что использовать НПД можно будет только после издания регионального закона в соответствующем субъекте РФ.

Процентные ставки налога на профессиональную деятельность:

Самозанятые граждане могут заключать договоры как с физическими лицами, так и с юридическими и ИП. В первом случае ставка налога составит 4% от полученного дохода, во втором — 6%.

При этом страховые взносы и НДФЛ с доходов от деятельности, облагаемой НПД, не уплачиваются.

Какие налоговые льготы получают компании, работающие с самозанятыми

Специальных налоговых преференций при заключении договоров с самозанятыми у предприятий и ИП нет. Однако налоговая выгода от сотрудничества с ними, а не с обычными физлицами очевидна: с вознаграждения не требуется платить страховые взносы и исполнять обязанности налогового агента по НДФЛ.

Возможность массового перевода сотрудников в самозанятые с целью снижения налоговой нагрузки на бизнес была предусмотрена и пресечена законодателем. Подп. 8 п. 2 ст. 6 закона № 422 прямо запрещает платить НПД с вознаграждений по договорам, заключенным с работодателями или бывшими работодателями, если с даты увольнения прошло менее двух лет.

Не стоит рассчитывать на то, что налоговики не заметят нарушения условий эксперимента. Сведения о выплатах физлицам содержатся и в отчетности по НДФЛ, и в отчетности по страховым взносам. Самозанятые при получении вознаграждения обязаны сформировать онлайн-чек в специальном приложении. Данные из чека автоматически поступают в ФНС. При сегодняшнем уровне автоматизации налогового администрирования выявить, что самозанятый и ООО состоят или состояли в трудовых отношениях, несложно.

Суммы вознаграждений, выплаченных плательщикам НПД, при условии выдачи ими чека, включаются в расходы организации и ИП при налогообложении прибыли, НДФЛ, расчете УСН-налога и ЕСХН (пп. 8−10 ст. 15 закона № 422).

Таким образом, дополнительные налоговые льготы компании, работающие с самозанятыми, не получают, но могут существенно снизить налоговые платежи.

Берем на работу самозанятого: порядок действий

Прежде чем заключить договор с самозанятым, следует проверить его регистрацию в качестве плательщика НПД. Сделать это можно на сайте ФНС.

Сервис проверки статуса налогоплательщика налога на профессиональный доход бесплатный. Чтобы им воспользоваться, вам понадобится ИНН физлица или ИП и дата, на которую вы хотите узнать его статус.

Помимо сервиса, можно попросить у гражданина справку о регистрации в качестве самозанятого. Справка формируется из приложения «Мой налог» — специальное программное обеспечение от ФНС для самозанятых.

Убедившись, что гражданин зарегистрирован в системе, можно быть уверенным, что удерживать НДФЛ и начислять страховые взносы с его вознаграждения не придется.

А если самозанятый имеет статус ИП, вам не придется выступать налоговым агентом по НДФЛ и начислять страховые взносы с его вознаграждения вне зависимости от выбранной им системы налогообложения. Тем не менее стоит проверить его регистрацию в качестве самозанятого, так как от его чека зависят ваши расходы, признаваемые при налогообложении.

Работа самозанятых с юридическими лицами предполагает заключение гражданско-правового договора. При составлении договора необходимо учитывать различия между трудовым договором и гражданско-правовым.

В договоре с самозанятым гражданином следует избегать формулировок, присущих трудовому договору. В противном случае претензии со стороны ФНС и ГИТ неизбежны.

Не следует упоминать в договоре о режиме и месте работы, систематических выплатах, гарантиях, предусмотренных трудовым законодательством, и т. п.

Порядок работы ООО с самозанятым

Как работать ООО с самозанятыми после заключения договора?

Особых требований к оформлению документов, подтверждающих исполнение самозанятым взятых по договору обязательств, законодательство не содержит. Акты и накладные оформляются в обычном порядке.

Но нюансы все же есть. Как уже упоминалось выше, при получении оплаты по договору самозанятый обязан выдать чек, сформированный в приложении «Мой налог» или через уполномоченного оператора электронной площадки либо уполномоченную кредитную организацию.

Именно чек является основанием для отнесения вознаграждения на затраты и подтверждает правомерность отсутствия начислений страховых взносов и неудержания НДФЛ с вознаграждения.

К чеку предъявляются особые требования. Обязательные реквизиты перечислены в п. 6 ст. 14 закона № 422. В обязательном порядке в нем указываются:

- наименование документа;

- дата и время проведения расчетов;

- фамилия, имя, отчество продавца и его ИНН;

- указание на применение НПД;

- наименование товаров (работ, услуг);

- сумма платежа;

- ИНН покупателя;

- QR-код;

- идентификационный номер чека, который присваивается в момент его формирования;

- если чек формируется через оператора электронной площадки или кредитную организацию, дополнительно указываются их наименование и ИНН.

Чек может быть распечатан на бумаге или выдан электронно.

Получив чек и убедившись, что он соответствует всем требованиям закона, вы можете уменьшить на уплаченную сумму свою налогооблагаемую базу по налогу на прибыль (НДФЛ, если вы являетесь ИП на ОСНО), УСН-налогу и ЕСХН.

Риски перевода сотрудников в самозанятые

Невозможность перевести имеющихся сотрудников на новый спецрежим не исключает возможности заключения договоров с новыми в качестве самозанятых. Принимая такое решение, следует учитывать существующие подводные камни.

Во-первых, самозанятые не обязаны уплачивать страховые взносы. Период работы в этом качестве не засчитывается в трудовой стаж при назначении пенсии.

Во-вторых, самозанятые не имеют права на компенсации и гарантии, предусмотренные Трудовым кодексом.

В связи с этим вполне возможны жалобы самозанятых сотрудников в контролирующие органы на нарушение их прав и последующие проверки со стороны ГИТ и ФНС.

В-третьих, самозанятый не должен подчиняться трудовому распорядку, установленному на предприятии. В связи с чем вы не вправе требовать от него соблюдения трудовой дисциплины и накладывать взыскания за ее нарушение. Взаимоотношения с самозанятым строятся на ГК РФ. Основания и условия досрочного расторжения договора, а также штрафные санкции устанавливаются кодексом и заключенным с самозанятым договором.

В-четвертых, массовые выплаты самозанятым попадут под пристальное внимание налоговиков. Регулярные выплаты и размер вознаграждения, соответствующий среднему заработку аналогичного специалиста, наведут фискалов на мысль о подмене трудовых отношений гражданско-правовыми.

Возможно, вам будут интересны наши статьи:

- «Может ли самозанятый быть одновременно наемным работником?»;

- «Есть ли для самозанятого ограничения по размеру дохода?»;

- «Как ИП перейти на самозанятость».

Ответ на вопрос, могут ли самозанятые работать с юридическими лицами, однозначен: да, могут. Однако вознаграждение штатного сотрудника или уволенного менее двух лет назад будет облагаться НДФЛ и страховыми взносами в обычном порядке.

Принимая решение заключить договор самозанятым, оцените не только экономию на налогах, но и риски возможных проверок контролирующих органов.

Сумму выплаченного самозанятому вознаграждения, при условии получения от него специального чека, можно учесть в расходах при налогообложении доходов на всех системах налогообложения кроме ЕНВД.

Еще больше материалов по теме — в рубрике «Самозанятые».

Источник: xn--h1apee0d.xn--p1ai

Поддержка и помощь

Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как отразить в учете расчеты с самозанятым?

Разобрав все нюансы теоретической части вопроса на вебинаре «Как сотрудничать с самозанятым», перейдем к отражению расчетов с плательщиком налога на профессиональный доход в программе 1С.

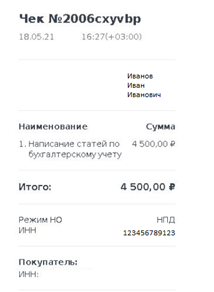

Предположим, что ООО «Наша организация» заказывала несколько статей у самозанятого автора Иванова И.И. и, произведя оплату, получила чек.

Чек можно распечатать и подшить или же обеспечить его сохранность в электронном виде.

Рис. 1. Чек от самозанятого

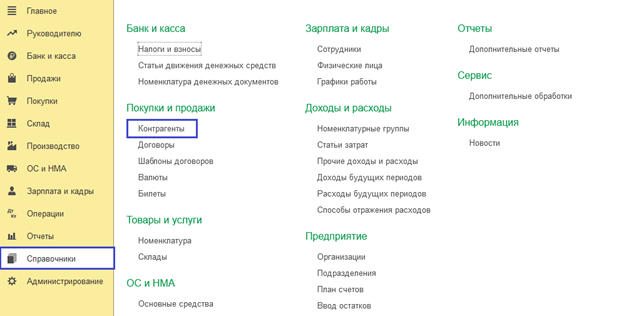

Самозанятый является нашим контрагентом, поэтому создадим новый элемент одноименного справочника (см. рис. 2).

Рис. 2. Создание контрагента

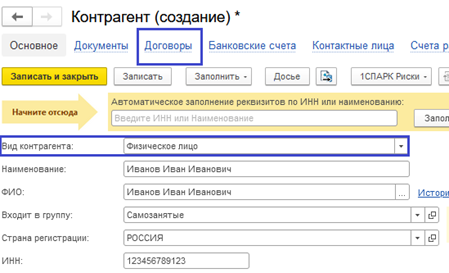

Здесь особое внимание уделяем виду контрагента, указав физическое лицо. Далее, заполнив все необходимые сведения, перейдем на вкладку «Договоры» (см. рис. 3).

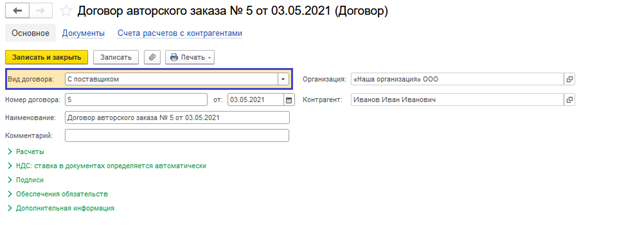

В данном разделе имеется свой нюанс — заполнение строки «Вид договора». Выбираем «С поставщиком» (см. рис. 4).

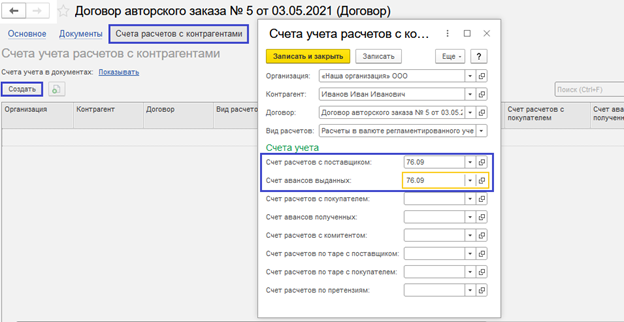

Переходим на следующую закладку для указания счетов расчетов. Взаимоотношения с плательщиком налога на профессиональный доход отразим по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами». Запишем сделанные нами настройки (см. рис. 5).

Экономьте время!

Ведите учет и сдавайте отчетность в знакомом вам

и удобном интерфейсе программы 1С.

Оказанные самозанятым лицом услуги проведем документом «Поступление» с видом «Услуги» (см. рис. 6-7).

Рис. 6. Документ «Поступление»

Рис. 7. Вид поступления «Услуги»

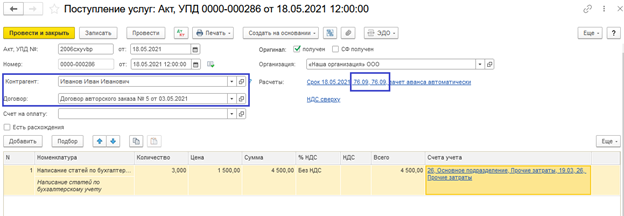

Выбираем нужного нам контрагента, договор, по которому были оказаны услуги, и обращаем внимание на корреспондирующие счета (см. рис. 8).

Рис. 8. Выбор контрагента и договора

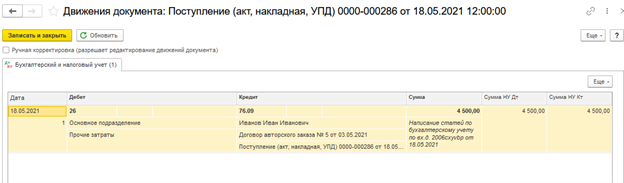

Посмотрим (по кнопке ДТ/КТ) сформированные программой проводки (см. рис. 9).

Рис. 9. Сформированные проводки

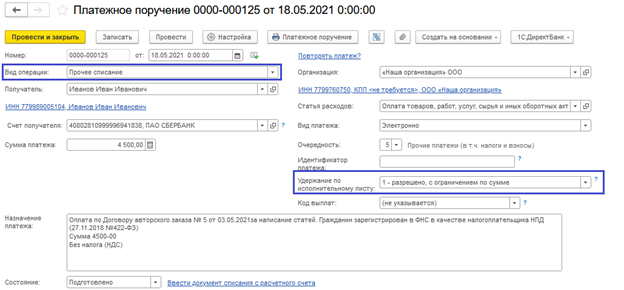

Для того чтобы произвести оплату исполнителю, необходимо создать платежное поручение (см. рис. 10).

Рис. 10. Создание платежного поручения

В этом документе нужно внимательно отнестись к заполнению строки «Вид операции».

Дело в том, что если выбран вид операции «Прочее списание» и в поле «Получатель» — физическое лицо, то появляется строка «Удержание по исполнительному листу». Данная строка чрезвычайно важна и заполнить ее стоит в соответствии с утвержденными Указанием Банка России от 14.10.2019 № 5286-У кодами. В данном случае применим код 1 (см. рис. 11).

Рис. 11. Заполнение платежного поручения

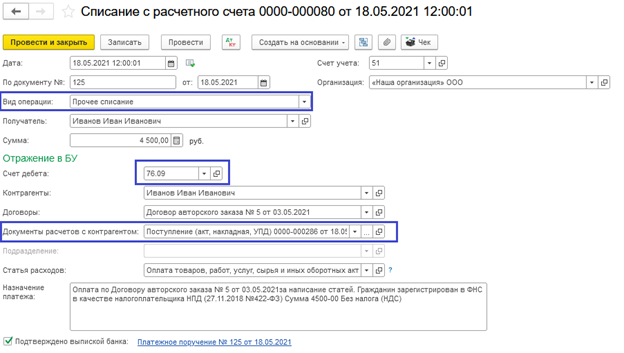

Перечисление вознаграждения плательщику НПД отразим документом «Списание с расчетного счета» (см. рис. 12).

Рис. 12. Документ «Списание с расчетного счета»

Вид операции снова укажем «Прочее списание».

А вот к строке «Документы расчетов с контрагентом» следует отнестись внимательно (см. рис. 13).

Рис. 13. Документы расчетов с контрагентом

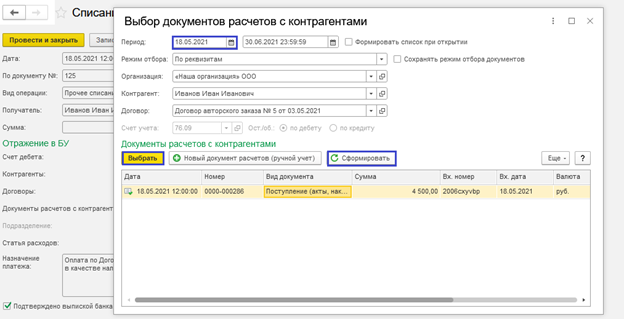

Дело в том, что если данную строку оставить не заполненной, то суммы по ОСВ «не закроются», а «повиснут» по разным строкам, что будет являться некорректным отражением операции на счетах учета. Сравним ОСВ при заполнении и незаполнении данной строки ниже.

Для того чтобы выбрать нужный нам документ расчетов, а именно Поступление услуг от самозанятого Иванова И.И., нужно в первую очередь проставить необходимую дату в строку период. Дата эта должна быть меньше или равна дате поступления.

Далее нажимаем кнопку «Сформировать» и выбираем появившийся документ (см. рис. 14).

Рис. 14. Выбор документов расчетов с контрагентами

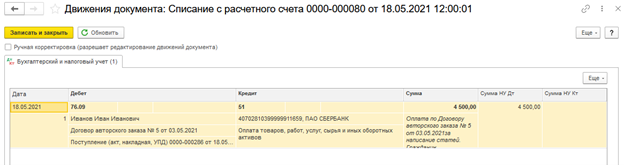

Отражение операции на счетах учета корректно (см. рис. 15).

Рис. 15. Движение документа

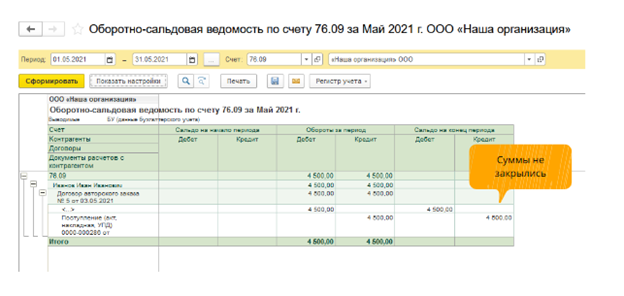

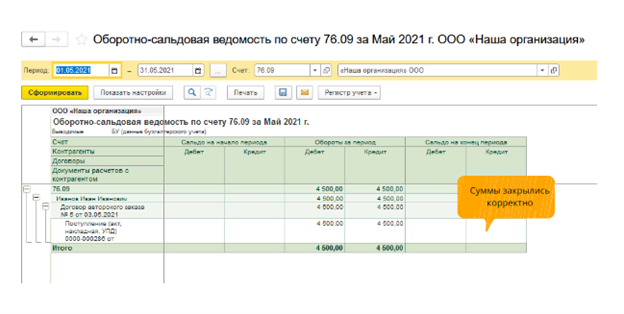

Вернемся к строке «Документы расчетов с контрагентом» и проанализируем ОСВ по счету 76.09.

Первая ОСВ сформирована при незаполненной строке «Документы расчетов с контрагентом». Видно, что суммы не закрылись, так как программа не смогла понять, к какому документу следует отнести списание с расчетного счета (см. рис. 16).

Рис. 16. Оборотно-сальдовая ведомость по счету 76.09

Заполнив правильно строку «Документы расчетов с контрагентом», мы получим совершенно иную ситуацию, сформировав ОСВ по счету 76.09. В данном случае суммы отразились корректно (см. рис. 17).

Рис. 17. Корректное отражение сумм

Таким образом происходит отражение в программе 1С:Бухгалтерия ред. 3.0 операций с плательщиком налога на профессиональный доход.

Источник: asp-edo.ru