Банки считают самозанятых менее надежными клиентами, чем физических лиц, трудоустроенных по договору в какой-либо компании. Поэтому плательщикам налога на профессиональный доход сложнее получить кредит. Сложно, но все-таки реально. Как получить потребительский кредит или ипотеку самозанятому и что для этого нужно?

02 февраля · Кредиты и еще 1

Время чтения 8 минут

Самозанятость: история вопроса

Самозанятые получают вознаграждение за свой труд непосредственно от заказчиков, а не от работодателя, как трудоустроенные сотрудники компаний. Оформить самозанятость, например, может няня, переводчик, водитель такси, фотограф, экскурсовод, репетитор, курьер, парикмахер и т. д.

Эксперимент с самозанятыми стартовал в 2019 году в нескольких регионах: Москве, Московской области, Калужской области и Татарстане. Для легализации их доходов ввели налог на профессиональный доход (НПД): 4 % при реализации товаров и услуг физическим лицам, 6 % — при работе с юридическими лицами. Пользоваться этими ставками можно, если доход за год не превышает 2,4 млн рублей и если у самозанятого нет наемных сотрудников. Кроме того, плательщики этого налога не могут перепродавать товар, который они не произвели самостоятельно. Если требования не соблюдаются, придется регистрировать ИП, налог вырастет до 13 %.

Как взять кредит в Альфа Банке через приложение с телефона

В 2020 году новыми возможностями статуса самозанятого смогли воспользоваться и жители всех остальных регионов. По данным на конец 2021 года, в России было зарегистрировано около 3,5 млн самозанятых граждан. Это только те, что платят налог. По оценке НИУ ВШЭ, реальное число самозанятых составляет более 7 млн человек. Фриланс позволяет работать из любой точки мира и самостоятельно планировать занятость и график, так что, скорее всего, количество самозанятых продолжит расти.

Почему банки неохотно выдают кредиты самозанятым

Хотя самозанятость вполне законна, банки все еще опасаются таких заемщиков. Во-первых, эксперимент с самозанятыми официально действует до 2028 года, нет абсолютной уверенности, что проект не свернут.

Ситуация осложняется еще и тем, что у плательщиков НПД меньше возможностей подтвердить свой доход. Ведь если сотрудник, работающий по трудовому договору, легко может предоставить справку 2НДФЛ или выписку из Пенсионного фонда, то у самозанятого такой возможности нет. Доходы самозанятых сложно прогнозировать: сегодня есть заказы и возможность оплачивать кредит, а завтра заказы могут закончиться.

Но некоторые банки уже не только готовы предоставить самозанятым кредиты, но разрабатывают специальные программы для этой категории заемщиков. Хотя ставка по потребительскому кредиту, кредитной карте или ипотеке для самозанятого может быть выше, чем для физического лица, работающего по трудовому договору.

Относительно легко плательщику НПД получить микрозайм, потребительский кредит без подтверждения дохода, кредитную карту. Наибольшие сложности у фрилансеров обычно возникают при оформлении ипотеки или автокредита.

Как взять кредит на нормальных условиях. 4% . 2023. Альфа-банк.

Как самозанятому подтвердить свой доход

Шансы на получение кредита вырастут, если подтвердить свой заработок. Убедить банк в своей платежеспособности можно с помощью:

- выписки со счета, так банк проверит наличие регулярных денежных поступлений;

- справки, подтверждающей наличие крупного вклада в банке;

- справки о доходах из сервиса «Мой налог». Согласно действующему законодательству, банки обязаны принимать справки о доходах от самозанятых. Еще один аргумент в пользу того, чтобы работать легально и платить налоги;

- подтверждения доходов от активов, например, сдачи в аренду недвижимости.

Некоторые банки готовы выдать кредит и без документального подтверждения доходов, но переплата будет высокой: так банк компенсирует свои риски.

Как увеличить вероятность одобрения кредита

Предоставьте банку гарантии, что вы надежный и дисциплинированный заемщик. Увеличить вероятность одобрения кредита помогут:

1. Обеспечение. Передайте в залог движимое или недвижимое имущество. Это гарантия для банка, что вы вернете деньги.

2. Поручитель и созаемщик. Привлеките поручителя или созаемщика, у которых есть подтвержденный доход. Поручитель и созаемщик несут ответственность за исполнение обязательств по кредиту, их участие повысит шансы.

3. Кредитная история. Сформируйте хорошую кредитную историю: не пустая, без текущих просрочек, без просрочек более 90 дней (об этом мы писали здесь);

4. Идите за кредитом в «знакомый банк». Если у вас есть дебетовая карта или депозит в каком-то банке, получить кредит в той же компании будет проще, так как они уже имеют представление о ваших доходах. Банк будет рад надежному заемщику, пусть и без подтвержденного дохода.

5. Ценное имущество в собственности (квартира, машина) — вероятность одобрения ссуды.

6. Крупный первоначальный взнос. Если планируете оформить большой кредит (ипотека, автокредит), значительный первоначальный взнос увеличит шансы на успех.

Еще один вариант — попросить получить кредит для вас кого-то из близких родственников или друзей, а самому выступить созаемщиком или поручителем и вносить платежи по договору. Но этот способ стоит хорошо обдумать: если у вас возникнут сложности с выплатой кредита, гасить его придется вашему родственнику или другу. Это испортит отношения.

Кредитка для самозанятого

Один из самых легких путей получения денег для фрилансера — взять кредитную карту. Многие банки выдают их даже без проверки уровня дохода. Сначала банк одобрит минимальный лимит по кредитке, а потом он будет постепенно расти, если пользоваться кредиткой и отдавать деньги в срок. Но имейте в виду, что ставка за пределами льготного периода по кредитным картам высокая — до 40 %.

Кредитка может пригодиться, если средства понадобились экстренно, а кредит не оформляют; когда нужна небольшая сумма на маленький срок и чтобы сформировать кредитную историю.

Потребительский кредит для самозанятого

Потребительские кредиты ряд банков могут выдавать тоже без подтверждения дохода.

Документы для получения кредита наличными до 300 000 рублей в одном из банков

Для кредитов с подтверждением дохода ставка для самозанятых обычно выше на 0,5-1 процентный пункт. Еще чаще можно встретить ограничение по размеру ссуды: для плательщика налога на профессиональный доход он будет ниже, чем для официально трудоустроенного клиента.

Кредит на развитие бизнеса для самозанятых

Если потребность в кредитовании связана с профессиональной деятельностью, а не личными нуждами, то вы можете претендовать на льготный кредит по программе Министерства экономического развития. Банки-партнеры министерства предоставляют займы на сумму от 50 000 рублей до 5 млн. До 1 млн можно получить без залога и поручительства.

Ипотека для самозанятых

При выдаче ипотеки банки обычно предъявляют к заемщикам следующие требования:

- Кредитная нагрузка не более 40 % от дохода. О кредитной нагрузке мы писали здесь.

- Хорошая кредитная история: с несколькими кредитами за плечами и минимумом просрочек. Пустую кредитную историю банки не считают хорошей, так что лучше озаботиться ее формированием заранее.

- Возрастные ограничения.

Ипотечный заемщик с приличным уровнем дохода (который можно подтвердить), хорошей кредитной историей, предоставивший достоверные данные о себе, имеет все шансы на одобрение жилищного займа. Солидный первоначальный взнос и дополнительные активы также станут преимуществом.

Ипотеку можно получить даже без подтверждения дохода. Скорее всего, ставка будет запредельной, а ежемесячный платеж неподъемным. Другой вариант — большой первоначальный взнос (30 % и выше).

Чтобы получить ипотеку на выгодных условиях, задействуйте все имеющиеся ресурсы: продемонстрируйте банку документальное подтверждение дохода, привлеките созаемщика или поручителя, внесите солидный первоначальный взнос.

Инструкция по получению кредита для самозанятых

Выберите подходящий момент. Не имеет смысла обращаться в банк, если вы официально платите налоги как самозанятый с прошлого месяца. Придется подождать хотя бы полгода, а лучше год.

Изучите предложения банков. В нескольких банках уже действуют специальные программы, ориентированные на самозанятых. Другие банки не целятся в эту категорию, но и под их требования подпадают плательщики налога на профессиональный доход. Изучите максимум информации о текущих предложениях.

Погасите все задолженности. Все просроченные задолженности нужно погасить до обращения за кредитом. Текущие кредиты также будут учитываться при расчете кредитной нагрузки. Если нужен большой кредит, другие ссуды лучше закрыть.

Определитесь с суммой кредита. Банку важно понимать, что вы сможете расплатиться. Поэтому запрашивайте сумму займа, который будет вам по силам.

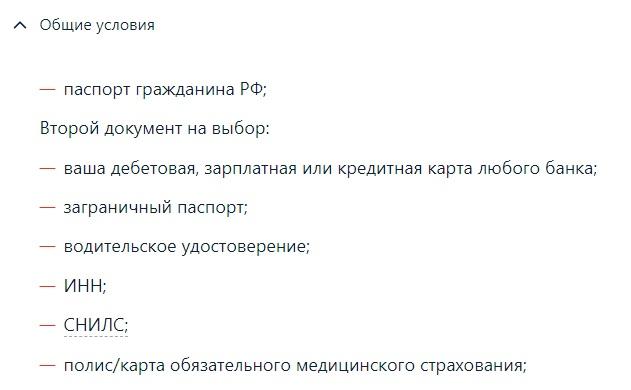

Подготовьте необходимый пакет документов и подайте заявку на кредит. Основные документы — паспорт, справка о доходах, справка о постановке на учет в ФНС.

После введения эксперимента для самозанятых в 2019 году банки с опаской смотрели в их сторону. Но высокая конкуренция в банковской отрасли заставляет бороться за каждого клиента. И вот уже в банках появляется все больше программ для этой категории граждан.

Источник: finmart24.ru

Дайте кредит самозанятому! Легко ли получить заём тому, кто работает на себя?

В Нижегородской области зарегистрировано больше 18,5 тысяч самозанятых. К концу года число тех, кто получил такой статус, должно вырасти до 28–29 тысяч. Всё больше жителей региона для оформления своей трудовой деятельности выбирают именно этот режим.

Чиновники агитируют вступать в ряды самозанятых, а работодатели, заключая договор с сотрудниками, обещают, что их доход будут учитывать при оформлении кредита или ипотеки. Так ли это на самом деле? С какими сложностями придется столкнуться, если нужно открыть счет в банке для работы или взять взаймы у банка?

- «ИП не кредитуем, самозанятых тем более»

- Экспериментальный режим

- Плюсов масса

- Кредиты для новой категории бизнеса

- Для оформления кредита нужно предоставить

- Главные условия

«ИП не кредитуем, самозанятых тем более»

Нижегородец Дмитрий Лазарев решил устроиться водителем-курьером, увидел объявление, что крупная федеральная компания ищет сотрудников для доставки продуктов и промтоваров. Пообещали неплохую зарплату и полную занятость.

«В фирме предлагают заключить договор со мной как с самозанятым, и мои доходы будут учитывать банки, если мне, к примеру, потребуется взять кредит или ипотеку. Я на перепутье — мы хотим купить квартиру, не хватает около полумиллиона. Если я оформлюсь по этой схеме, даст ли банк мне жилищный кредит?», — рассуждает Дмитрий.

А вот дизайнер Cветлана Илларионова ответ на этот вопрос уже получила в нескольких кредитных организациях, и, к сожалению, он ее не обрадовал.

«Я стала самозанятой в этом году. Занимаюсь дизайном, работаю с рекламными агентствами, компаниями на аутсорсинге. Времена сложные, решила взять кредит на покупку нового, более мощного ноутбука для работы. Обратилась в один банк, другой. Ответ один: «Мы ИП не кредитуем, самозанятых тем более», — поделилась с Banknn.ru Светлана.

Экспериментальный режим

Эксперимент по самозанятым начался еще в прошлом году, но Нижегородская область присоединилась к нему только с 1 января 2020-го. Теперь, согласно Федеральному закону от 27.11.2018 № 422-ФЗ, любой человек, работающий на себя, может добровольно перейти на новый налоговый режим и платить налог на профессиональный доход по льготной ставке — 4 или 6%. Это позволяет легально вести бизнес и получать доход от работы без рисков быть оштрафованным за незаконную предпринимательскую деятельность, объясняют в УФНС по Нижегородской области.

Плюсов масса:

- не надо составлять декларации — учет доходов идет в мобильном приложении;

- не нужно покупать кассовый аппарат и платить страховые взносы;

- ИП тоже оформлять не нужно — доход подтверждается справкой из приложения;

- предлагают получить налоговый вычет 10 тыс. руб. (у ИП такой возможности нет);

- получаете выгодные налоговые ставки;

- просто зарегистрироваться через Интернет и даже совмещать режим самозанятого с работой по трудовому договору.

Выйти из тени, легализовать свои доходы, заниматься любимым делом и безбоязненно сотрудничать с компаниями — преимущества очевидно. Но остается немало вопросов — как банки рассматривают самозанятых в качестве клиентов? Как кредитная организация будет проверять платежеспособность? Легко ли самозанятому взять кредит?

Кредиты для новой категории бизнеса

5 лучших займов для самозанятых граждан в 2023 году

Самозанятость подразумевает, что работающий человек осуществляет деятельность на себя, не привлекает к труду наемных работников и находится на упрощенной системе налогообложения или вообще работает без оформления своей деятельности. Статистика говорит, что в России более 16 млн. человек, которые официально считаются безработными, на самом деле работают без оформления предпринимательской деятельности. Это могут быть репетиторы, няни, граждане, работающие через интернет и т. д. Все они также являются клиентами банков с возможностью пользования предлагаемыми услугами, в т. ч. кредитами.

Особенности кредитования

Особенностью данной категории заемщиков является то, что они не могут документально подтвердить свой фактический доход и занятость. Данное требование является во многих банках определяющим фактом для оформления кредита.

Часть из самозанятых людей работает по патентам. В этом случае гражданин может представить его в банк в качестве подтверждения занятости, но подтвердить свой доход он также не сможет.

Свою состоятельность и добропорядочность такие заемщики могут подтвердить следующими фактами:

- Представление в банк выписок с карточных счетов заемщика, которые свидетельствуют о постоянном поступлении средств, заверенные банком.

- Если заемщик занимается бизнесом в сети и имеет электронный кошелек, он может предоставить выписки со счета электронного кошелька, которые будут свидетельствовать о величине и регулярности поступлений денег. Проблемой может стать невозможность заверить данные документы.

- Представление в банк документов на имеющуюся у заемщика собственность: на жилье, производственные помещения, земельные участки, гаражи и прочую недвижимость, на дорогое авто.

- Если заемщик часто выезжает за границу, можно представить в банк заграничный паспорт с таможенными отметками.

- Наличие в кредитной организации депозита на имя заемщика на крупную сумму.

- Положительная кредитная история повысит вероятность получения кредита.

- Если требуется крупная сумма кредита можно оформить залог или поручительство физического лица, которое имеет подтвержденный достаточный доход.

Заявитель должен полно и точно описать свой доход в анкете-заявке, предлагаемой в банках для оформления заявки на кредит. Исходя из этих данных банком будет произведен расчет платежеспособности и определена возможность предоставления ссуды. Пример анкеты-заявки на ипотечный кредит от Газпромбанка

ТОП-5 банков для кредитования самозанятых граждан

Граждане, работающие на себя без оформления, должны выбирать программы банков, которые не требуют документального подтверждения доходов и занятости. Таких предложений у кредитных организаций не мало. Клиенты могут взять потребительский кредит наличными, оформить товар в кредит в магазине, получить кредитную карту, возможно даже оформление ипотеки.

Потребительские кредиты

Рассмотрим банки, дающие кредиты для самозанятых граждан ⇓

Программы банков, предоставляющие потребительские кредиты наличными

| Банк | Сумма, тыс. р. | Срок, месяцев | Процентная ставка % годовых | Дополнительные условия |

| Ренессанс кредит | 30–700 | 24–60 | 11,9–25,7 | Ставка устанавливается индивидуально. Из документов требуется предоставить паспорт и второй документ на выбор: пенсионное свидетельство, ИНН, диплом, загранпаспорт и т. д. Чем больше документов представит заемщик, тем ниже будет ставка по кредиту. |

| Почта Банк | 300–1000 | 12–60 | 12,9–24,9 | Кредит предоставляется по паспорту и СНИЛС. Предлагается услуга «Гарантированная ставка», которая дает возможность пересчитать процентную ставку при погашении кредита без просрочек. Плата за услугу от 1 до 4,9% от суммы кредита. |

| Тинькофф банк | до 1000 | До 36 | 14,9–24,9 | Требуется только паспорт. Есть возможность пересчитать ставку при хорошем обслуживании задолженности от 3 месяцев. |

| УБРиР | 50–300 | 36,60,84 | 31,0–32,0 | Требуется паспорт. Ставку можно снизить до 16%, если в течение 6 месяцев своевременно оплачивать кредит. |

| Хоум Кредит банк | 10–999 | 12–84 | От 12,5 | Требуется только паспорт. Иные комиссии отсутствуют. |

Таким образом, программы банков отличаются суммами предоставления и процентными ставками. Гражданам, которые не могут подтвердить регулярность и достаточность дохода, процентные ставки будут предложены максимальные, но есть возможность их снизить, погашая кредит без просрочек.

Товарное кредитование

Оформление кредита на покупку товара в магазине не требует подтверждения доходов и занятости от заемщика. Практически в любой крупной торговой точке есть представители банков, готовые оформить товар в кредит.

Для подачи заявки потребуется паспорт и любой второй документ. Если гражданин имеет положительную кредитную историю, решение банка будет скорее всего положительным.

Кредитные карты

Многие банки оформляют кредитные карты по двум документам, полностью онлайн.

Популярные кредитные карты:

| Наименование банка | Лимит тыс. р. | Беспроцентный период, дней | Дополнительные условия |

| Альфа банк | До 300 | До 100 | Ставка от 23,99%, плата за выпуск 1490 р. со второго года |

| Тинькофф банк | До 300 | До 55 | Ставка от 12,9%, плата за выпуск 590 р. со второго года |

| Хоум кредит банк | До 300 | До 60 | Ставка от 23,99%, выпуск и обслуживание бесплатные |

| УБРиР | До 150 | До 120 | Ставка от 27%, первый год обслуживания бесплатный, со второго года 1500 р. |

| Банк ВТБ Москвы | До 100 | До 50 | Ставка от 24,9%. Для оформления кредита потребуется паспорт, права (загран. паспорт, выписка по текущему счету клиента, подтверждение наличия депозита) |

Кредитные карты удобны в использовании, сейчас с них можно снимать наличные, только необходимо знать условия. Может быть нарушен льготный период или назначена высокая комиссия.

Ипотечные кредиты

Самозанятые граждане могут воспользоваться ипотечными программами банков. Необходимо учитывать, что такие программы обладают более высокими процентными ставками и жесткими условиями. Может быть предложено оформление дополнительного залога, предоставление созаемщика или поручителя.

Банки, в которых есть программа «Ипотека по двум документам»:

- Россельхозбанк.

- Газпромбанк.

- Сбербанк.

Начальник отдела развития залогового кредитования в Управлении розничного кредитования Сбербанка Алексей Трубников считает, что ипотечное кредитование развивается хорошими темпами, программа предоставления кредита по двум документам является актуальной и востребованной у населения. Прогнозирует рост спроса на данный кредитный продукт.

Ответы на вопросы

Можно ли оформить автокредит по двум документам?

Такие программы предлагаются банками, например, есть возможность оформить кредит в ВТБ на сумму до 1,5 млн. р. и первоначальном взносе собственными средствами не менее 50% стоимости авто. Также получить автомобиль в кредит, без подтверждения дохода, можно через официального дилера.

При оформлении кредита требуется ли страхование жизни и здоровья заемщика?

Страхование жизни и здоровья заемщика является добровольным, но в некоторых банках отказ от страховки может привести к увеличению процентной ставки или к отказу в предоставлении кредита.

Больше актуальных кредитных предложений от банков для самозанятых граждан

Если вы хотите узнать, какие еще есть кредитные продукты с условиями и процентными ставками, то нажимайте на кнопку ниже ↓

Источник: goodcreditonline.com