Нужно ли сдавать отчет о среднесписочной численности ИП без работников в 2022 году — нет. Форму КНД 1110018 о среднем количестве сотрудников отменили.

Кто и когда отчитывается

С 2021 года юридические лица и индивидуальные предприниматели ежеквартально подают сведения о количестве персонала, который числится в организации. Информация необходима не только для статистических данных, но и налоговикам, например чтобы понимать, как налогоплательщик обязан сдавать отчетность — в электронном виде или на бумажных носителях.

В ст. 80 НК РФ закреплено, надо ли сдавать ССЧ ИП без сотрудников, если нет наемных служащих за отчетный период. Необходимость сдачи расчетов предусмотрена для:

- новых зарегистрированных организаций с сотрудниками в штате и без;

- ИП, но только с работниками в штате;

- действующих организаций с сотрудниками и без.

В п. 3 ст. 80 указано, запрашивают ли среднесписочную численность у ИП без наемных работников, — нет, а вот ИП с работниками показывают ССЧ при условии, что в отчетном периоде они нанимали сотрудников.

Повышенные лимиты доходов и численности, ограничивающие право на применение УСН

Как отправить сведения о среднесписочной численности

Запомните: среднесписочная численность ИП без работников за 2022 год не требуется. Более того, ежегодный отчет о ССЧ не сдают ни юрлица, ни индивидуальные предприниматели с сотрудниками. Этот отчет отменен.

Чтобы узнать, какая среднесписочная численность у ИП без работников, для иных целей (например, по запросу контрагентов), воспользуйтесь методологией из приказа Росстата №711 от 27.11.2019. И организации, и ИП рассчитывают сведения об ССЧ следующим образом: количество присутствующих сотрудников за каждый день в течение месяца суммируется и делится на количество календарных дней в месяце. Данные за каждый месяц суммируются и делятся на 12, никаких исключений и вычетов не предусмотрено.

В расчете учитывается только персонал, с которым работодатель обязан заключать трудовые договоры. По нормам ИП без работников отражают среднее количество служащих в составе РСВ, если хотя бы в одном месяце отчетного периода в штате числились служащие.

В справке не учитывается персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- устроен по ученическому договору;

- находится в декретных отпусках и др.

В приказе Росстата №711 разъясняется, сколько указывать численность, если ИП без работников, — 0, то есть никого указывать не требуется. Сам ИП без наемных служащих в ССЧ не включается и не учитывается ни в статистических отчетах, ни в расчете по страховым взносам.

Источник: clubtk.ru

Расчет среднесписочной численности работников (примеры, формула расчета)

![]()

![]()

Содержание

- Расчет среднесписочной численности работников

- Видео-справка «Расчет среднесписочной численности персонала организации»

- Алгоритм расчета среднесписочной численности работников

- Формула расчета списочной численности работников

- Расчет среднесписочной численности работников за месяц

- Расчет среднесписочной численности работников, отработавших не полное время

- Пример определения среднесписочной численности сотрудников

- Пример расчета при неполной рабочей неделе

- Расчет среднесписочной численности работников за квартал

- Расчет за 6, 9 или 12 месяцев

- Примеры расчета среднесписочной численности работников

Росстатом был издан приказ №428 от 28.10.2013 г., с утверждёнными Указаниями по заполнению форм наблюдения за статистическими данными. Таким документом необходимо руководствоваться при расчёте среднесписочной численности работников. Указания следует применять при заполнении форм 4-ФСС и РСВ-1, предназначенной для Пенсионного фонда.

Средняя численность персонала – показатель, от которого будет зависеть право учреждения на получение льгот, таких как, например: возможность применения упрощенной системы налогообложения, возможность сдачи упрощенной статистической отчетности, льгот по уплате НДС и др.

В среднюю численность включают:

- среднюю списочную численность сотрудников;

- среднюю численность совместителей внешних;

- среднюю численность сотрудников, которые выполняли работу по гражданско-правовому договору.

Для подсчета средней списочной численности, сначала следует определить списочную численность работников за каждый день (календарный) отчетного периода. В ней учитывают:

- работников, которые оформлены по трудовому договору на временную, постоянную, либо сезонную работу 1 день и более;

- собственников организации, которые работают и получают в ней заработную плату.

При этом необходимо учитывать и фактически работающих сотрудников, и отсутствующих по каким-либо причинам на работе.

То есть, в списочную численность следует включать:

- сотрудников, которые пришли на работу, в том числе и не работающих в связи с простоем;

- сотрудников находящихся в командировке, если учреждение сохраняет за ними зарплату, а также находящихся в заграничных краткосрочных командировках;

- сотрудников, не явившихся на работу по причине болезни;

- работников, не явившихся на работу, в связи с выполнением государственных и общественных обязанностей;

- работников, которые приняты на работу с прохождением испытательного срока и пр.

Расчет среднесписочной численности работников

Среднюю списочную численность за год определяют суммированием данного показателя за все месяцы года (отчетного) и делением получившейся суммы на 12.

Для определения численности за месяц, необходимо суммировать этот показатель за все дни месяца и делят на количество дней в месяце.

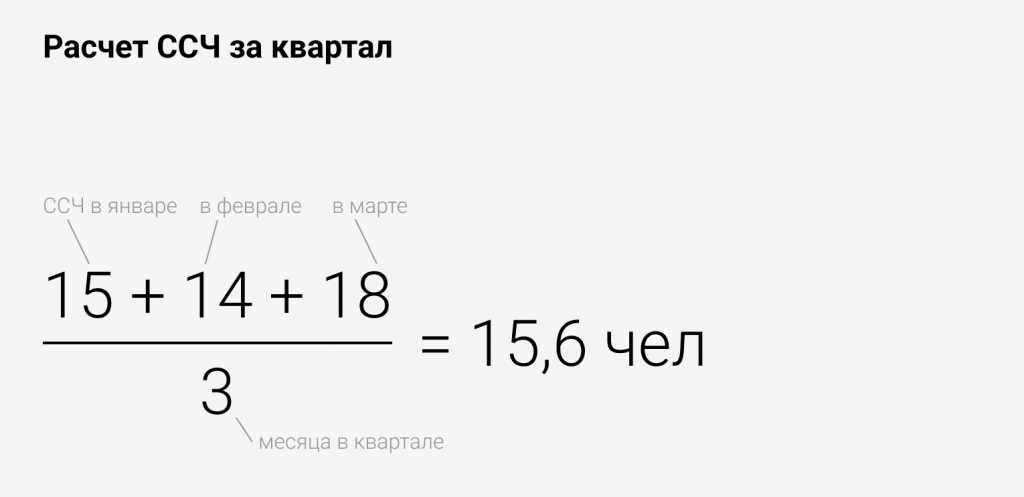

Для расчета средней списочной численности за квартал, суммируют данный показатель за все месяцы в квартале и делят на 3

При этом необходимо учитывать, что численность работников за выходной либо праздничный день считается равной численности за предыдущий рабочий день.

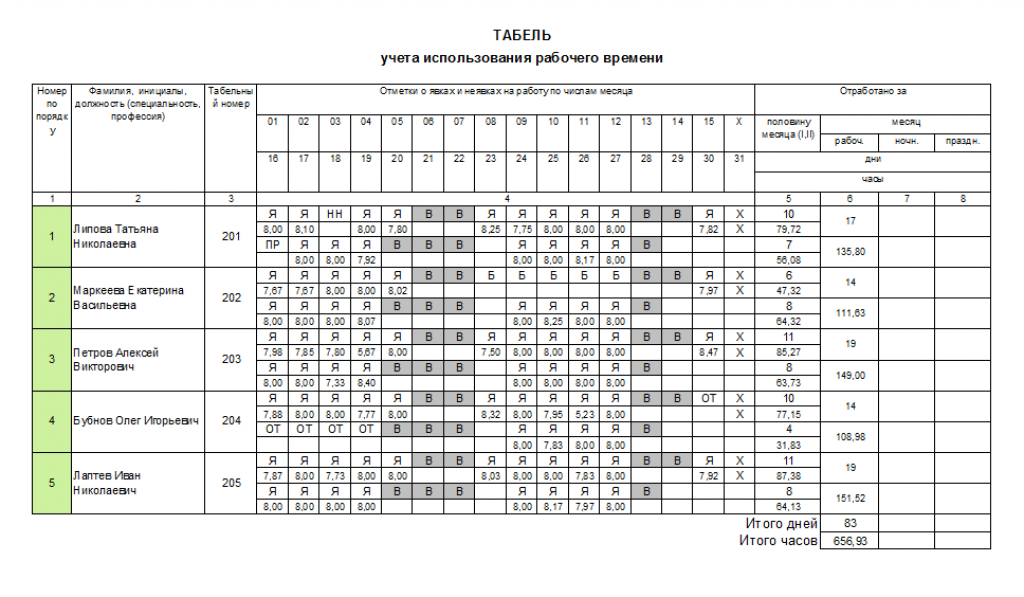

В случае 2-х и больше выходных либо праздничных дней подряд, численность за каждый такой день считается равной данному показателю за рабочий день, который предшествовал выходным или праздничным дням (Праздничные и выходные дни смотрите здесь ⊗). Расчет средней списочной численности осуществляется в соответствии с ежедневным учетом численности сотрудников.

Их число за каждый день должна соответствовать сведениям табеля по учету рабочего времени, согласно которому устанавливают количество работников, которые явились и не явились на работу.

Видео-справка «Расчет среднесписочной численности персонала организации»

Видео обучение по расчету среднесписочной численности персонала работающих на различных условиях: по трудовому договору, совместительству, сменно и т.д. Урок проводит преподаватель сайта «Бухгалтерский и налоговый учет для чайников», главный бухгалтер Гандева Н.В. Для просмотра занятия онлайн нажмите на видео ⇓

Алгоритм расчета среднесписочной численности работников

- Вначале находим численность сотрудников, отработавших каждый день месяца.

- Затем определяем среднесписочную численность за месяц и за квартал

- В завершение вычисляем численность за полгода, 9 или 12 месяцев.

Формула расчета списочной численности работников

Что такое среднесписочная численность работников и как её считать

Российские организации и ИП сдают отчеты в налоговую, Социальный фонд и Росстат. Один из показателей в отчетах — среднесписочная численность сотрудников. Если неправильно ее рассчитать или вовремя не сообщить ведомствам, бизнес оштрафуют и заблокируют расчетный счет. В этой статье расскажем, как избежать ошибок.

Что такое среднесписочная численность работников и зачем она нужна

Среднесписочная численность работников (ССЧ) — среднее количество сотрудников, которые работали в компании за период: месяц, квартал, год.

По среднесписочной численности ФНС оценивает финансовое состояние организаций и определяет размер налога на имущество. В некоторых регионах назначают более высокие ставки компаниям, у которых ССЧ работников превышает порог — как правило, 100 человек.

Например, юрлицо из Москвы заплатит налог на имущество по ставке 1,5%, если в нем работает до 100 человек. И по ставке 2,5%, если численность персонала больше 100.

Налоговые инспекторы с помощью ССЧ контролируют, правильно ли бизнес рассчитывает зарплату и уплачивает социальные налоги. Например, НДФЛ и взносы на социальное страхование.

Скажем, компания заплатила взносы за 50 сотрудников, а ССЧ показывает, что в ней работало 60 человек. Налоговый инспектор заметит несоответствие, и организация доплатит взносы за 10 сотрудников.

Организации считают ССЧ, чтобы управлять персоналом и затратами на оплату труда, планировать бюджет, рассчитывать социальные выплаты и страховые взносы.

Директор заметит: среднесписочная численность работников увеличивается, а прибыль не растет. Возможно, нужно сокращать штат.

Наконец, Росстат использует среднесписочную численность работников в исследованиях. Например, чтобы анализировать динамику трудового потенциала организаций.

Каких работников учитывают в ССЧ

В среднесписочной численности учитывают сотрудников, которые работают по трудовому договору. В том числе работников на больничном, в командировке или отпуске, сезонных рабочих. Но только тех, кто отработал больше одного дня.

В ССЧ не учитывают:

- внешних совместителей;

- работников по ГПХ;

- женщин в декретном отпуске по беременности и родам;

- собственников организации, если они не получают зарплату;

- сотрудников в отпусках в связи с усыновлением ребенка из роддома, а также в отпусках по уходу за ребенком. Исключение — те, кто работает неполный рабочий день или дома и сохраняет право на пособие по государственному социальному страхованию;

- учащихся в образовательных учреждениях, которые были в дополнительном отпуске без сохранения зарплаты;

- работников, которые были в отпуске без содержания, когда сдавали вступительные экзамены в образовательные учреждения.

Как рассчитать среднесписочную численность работников

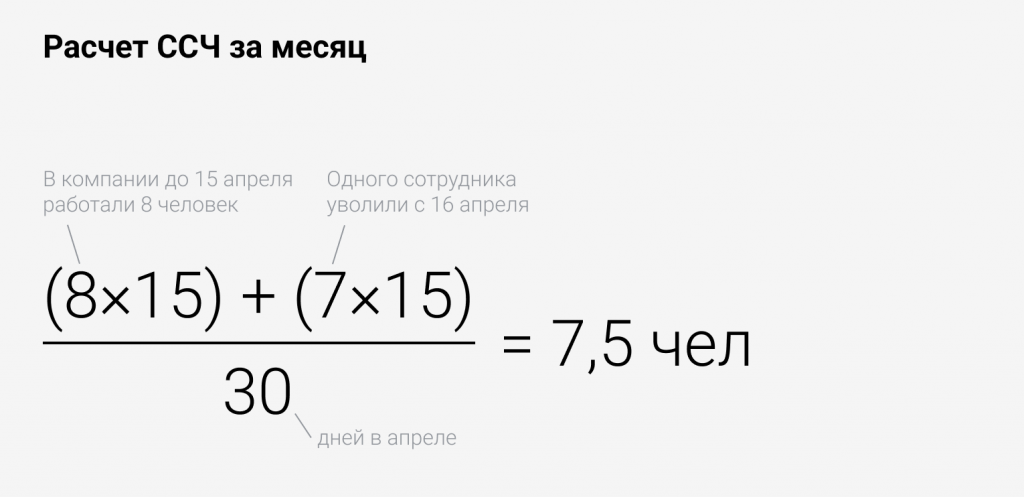

Чтобы рассчитать ССЧ за любой период, сначала считают показатель за месяц. Для этого складывают числящихся сотрудников за каждый календарный день и делят полученную сумму на число календарных дней в месяце. Такую методику расчета среднесписочной численности утвердили Приказом Росстата.

Число сотрудников в праздничные и выходные дни приравнивают к показателю предшествующего рабочего дня. При этом уволенного в пятницу сотрудника не учитывают в ССЧ с субботы.

Например, в компании работает 16 человек, но в пятницу уволили одного сотрудника. Количество работников для расчёта среднесписочной численности до пятницы — 16 человек, а с субботы — 15.

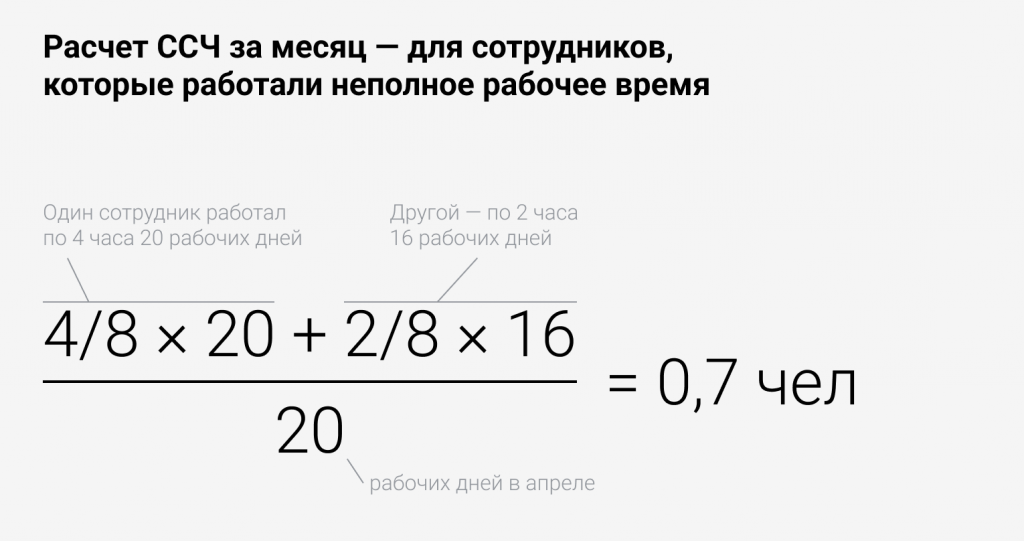

Сотрудников, которые работали неполный рабочий день, учитывают в ССЧ пропорционально отработанному времени. Исключение — те, кто работал неполный рабочий день по инициативе работодателя. Их учитывают в ССЧ как целые единицы.

Зная среднесписочную численность за месяц, можно рассчитать показатель за любой период. Например, за год или квартал. Достаточно сложить ССЧ и поделить на число месяцев в периоде.

Кому нужно считать среднесписочную численность персонала

Среднесписочную численность работников рассчитывают:

- ИП, у которых оформлены сотрудники;

- все организации. Даже если в компании числится только генеральный директор, все равно придется указать ССЧ в отчетах.

Когда и в каких отчетах сдавать ССЧ

Данные о среднесписочной численности работников указывают в отчетах для ФНС, Росстата и Социального фонда России.

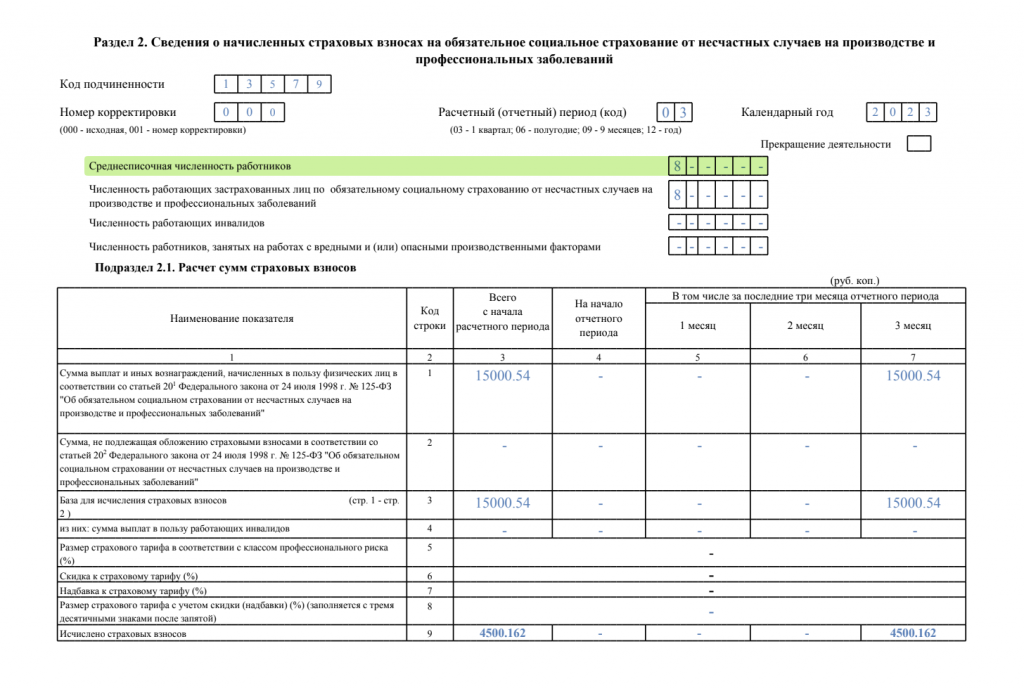

В Социальный фонд России — в разделе №2 формы ЕФС-1 для учета страховых взносов. Форму сдают ежеквартально — до 25 числа месяца, следующего за отчетным периодом. То есть 25 апреля, 25 июля, 25 октября, 25 января.

В отчете указывают среднесписочную численность за период с начала года. То есть ЕФС-1 второго квартала включает ССЧ за полгода, третьего — ССЧ за 9 месяцев, четвертого — за год.

Если не сдать отчет вовремя, компанию оштрафуют в соответствии с ФЗ-27. За каждый месяц просрочки — на 5% от начислений за последние три месяца в отчете. Не менее 1000 ₽ и не более 30% от суммы взносов.

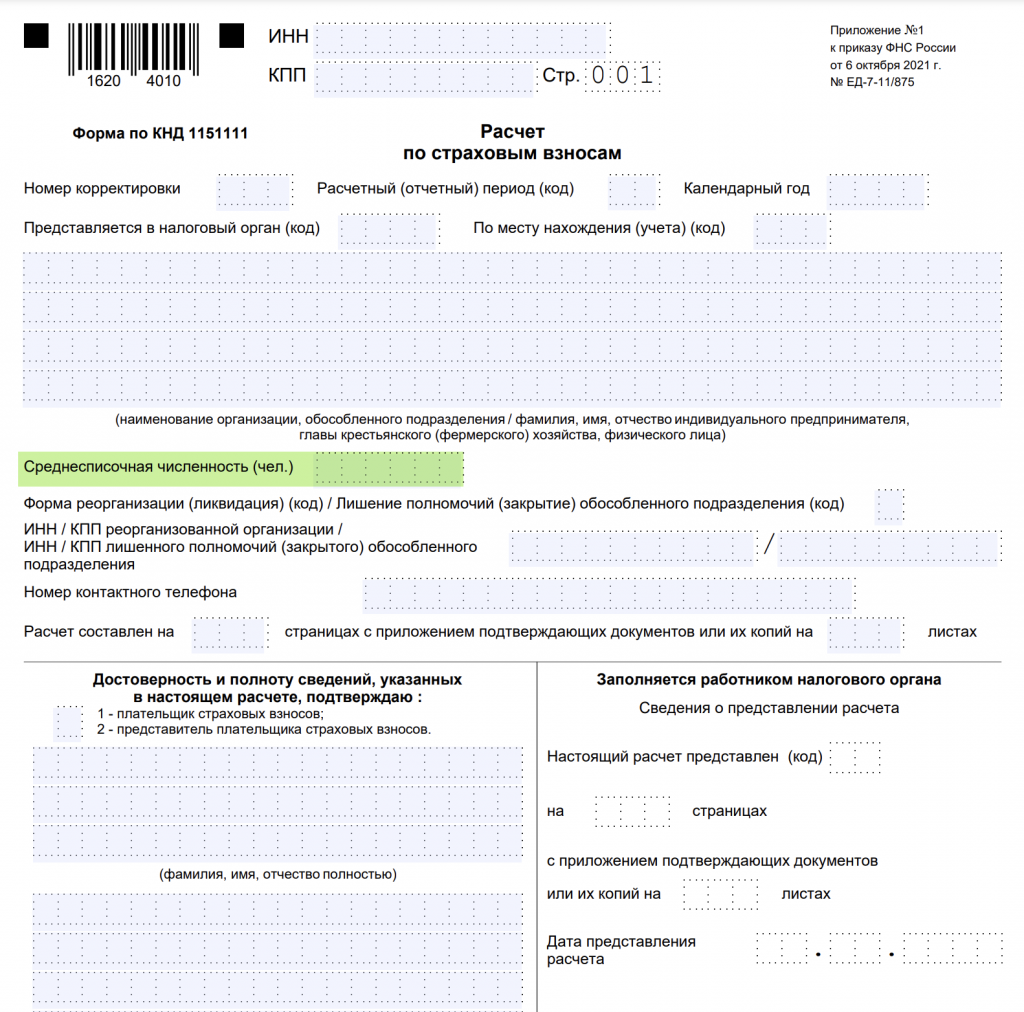

В налоговую — в расчете по страховым взносам (РСВ). Форму сдают ежеквартально — до 25 числа месяца, следующего за отчетным периодом. Указывают ССЧ с начала года.

За каждый месяц просрочки бизнес оштрафуют по ст. 119 НК РФ — на 5% от начислений за последние три месяца в отчете. Все, как с формой ЕФС-1.

За задержку на 20 рабочих дней налоговая заблокирует расчетный счет.

Например, ООО «Ромашка» не сдала отчёт за первый квартал ни в апреле, ни в мае. Общая сумма взносов по двум отчетам — 40 000 ₽. Налоговая оштрафует компанию на 2000 ₽ и заблокирует расчетный счет. В результате ООО «Ромашка» не сможет рассчитываться с заказчиками и получать прибыль.

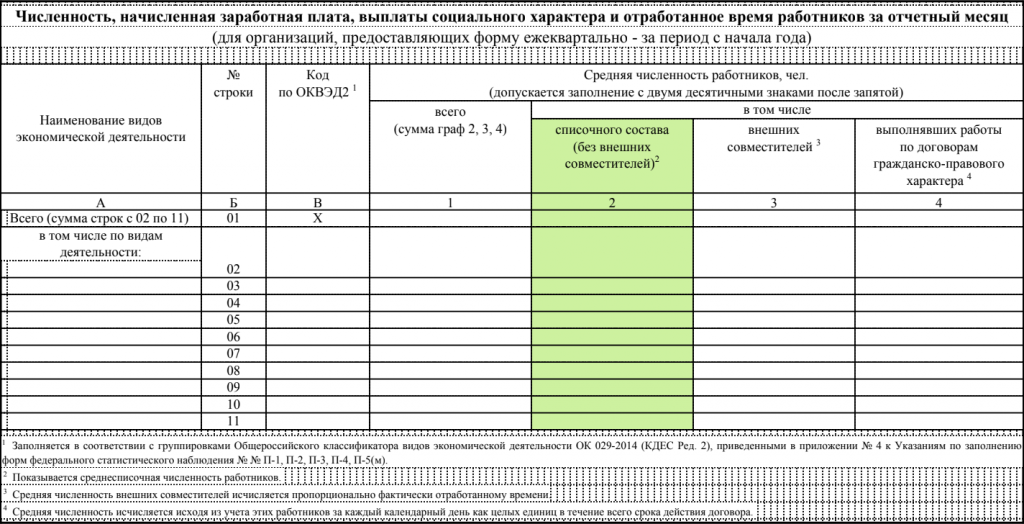

В Росстат — в форме П-4. Форму сдают ежемесячно — до 15 числа месяца, который следует за отчетным периодом:

- организации и ИП, у которых в течение предыдущих двух лет ССЧ превышает 15 человек, а выручка — 800 млн ₽;

- бизнес, который владеет лицензиями на добычу полезных ископаемых;

- бизнес, который зарегистрировали или реорганизовали в текущем или предыдущем году.

Компании и предприниматели, у которых в течение предыдущих двух лет ССЧ не превышает 15 человек, а выручка — 800 млн ₽, сдают форму раз в квартал. Сроки аналогичные — до 15 числа месяца, который следует за отчетным периодом.

Если не сдать отчет вовремя, бизнес оштрафуют:

- ИП — на 10—20 тыс. ₽ (30—50 тыс. ₽ при повторном нарушении);

- юрлица — на 20—70 тыс. ₽ (100—150 тыс. ₽ при повторном нарушении).

Зачем знать ССЧ контрагента

Перед тем как подписать договор с контрагентом, организацию или ИП проверяют на благонадежность. Иначе есть риск отдать деньги мошеннику или банкроту.

При проверке полезно посмотреть на число сотрудников в компании. Чем их больше, тем надежнее контрагент при прочих равных. Фирма-однодневка вряд ли будет трудоустраивать сотню человек.

Как узнать ССЧ контрагента

API-метод «Дадаты» «Организация по ИНН» подскажет ССЧ контрагента — достаточно знать ИНН или наименование подрядчика. Информацию метод возьмет из справочника ФНС «Сведения о среднесписочной численности работников». Вернет в поле employee_count на «Максимальном» тарифе:

Чтобы использовать API-метод «Организация по ИНН», нужно зарегистрироваться в «Дадате». После регистрации сервис будет работать в демо-версии — на бесплатном тарифе. Его достаточно, чтобы спокойно все настроить и протестировать.

Запомнить, чтобы не получить штраф

Компании и ИП указывают ССЧ работников в трех отчетах:

- По форме ЕФС-1 в Социальный фонд России — ежеквартально до 25 числа месяца, следующего за отчетным периодом. Штраф за задержку — 5% от начислений за последние три месяца в отчете. Если просрочить дедлайн на 20 рабочих дней, налоговая может заблокировать расчетный счет.

- По форме КНД 1151111 в ФНС — ежеквартально до 25 числа месяца, следующего за отчетным периодом. Штраф за задержку — 5% от начислений за последние три месяца в отчете. Если просрочить дедлайн на 20 рабочих дней, налоговая может заблокировать расчетный счет.

- По форме №П-4 в Росстат — ежемесячно или ежеквартально. Штрафы за задержку — до 20 тыс. ₽ для ИП и до 70 тыс. ₽ для организаций.

Главное за месяц

у вас на почте

Раз в месяц пришлем на почту лучшие статьи блога и главные обновления «Дадаты». Так вы не пропустите ничего важного. Без спама.

Источник: dadata.ru