Режимы налогообложения и подробное описание УСН 6%

Под двумя режимами УСН подразумевают:

- выплаты 6% от фактической прибыли предприятия;

- оплата налога в размере 15% от разницы между доходами и расходами.

Не все начинающие предприниматели знают, как правильно выбрать тот или иной режим. На самом деле, необходимо просчитывать, что выгоднее в конкретном отдельном случае. Менять режим налогообложения в течение года нельзя.

Что касается режима УСН (доходы) 6%, то он рассчитывается исключительно исходя из денежного выражения всех доходов организации или ИП. Расходы на размер налога не оказывают влияния.

КАК ИП НА УСН 6% ПЛАТИТЬ НАЛОГ С ПРОДАЖ НА МАРКЕТПЛЕЙСАХ

Рассчитать налог можно по формуле:

где ОД есть общий доход.

Не стоит забывать о том, что с 2015 года все предприниматели на упрощенке обязаны выплачивать налог на имущество. Это нововведение, к которому еще не все успели привыкнуть.

Сроки выплаты и некоторые нюансы

Простота расчета налога УСН 6 процентов очевидна многим. Применяя такой режим, декларацию придется подавать всего лишь раз в год. Это упрощает жизнь многим предпринимателям. Однако нельзя забывать о том, что существуют сроки авансовых платежей по УСН. Они представляют собой уплату налога по нарастающему остатку за каждый квартал.

Годовой платеж и декларация подаются по итогам всего периода.

Все сроки выплат указаны в таблице ниже:

4 квартал для ИП (включая подачу декларации)

4 квартал для ООО (включая подачу декларации)

Обращаем внимание на то, что указаны крайние сроки выплат и представления отчетности по итогам налогового периода. За несвоевременную оплату назначается пеня, а задержка финальной отчетности грозит штрафом.

Калькулятор декларации УСН — это удобное средство подсчета своих налогов онлайн, однако, научиться считать самостоятельно должен каждый индивидуальный предприниматель.

Важно! Данный налог может быть рассчитан с уменьшением авансового платежа на сумму страховых взносов.

Уменьшение платежей предусмотрено как для организаций с сотрудниками, так и для ИП без работников, которые вносят взносы только за себя. При этом действуют следующие условия:

- если у ИП или ООО есть работники, уменьшить сумму к оплате можно максимум на 50%;

- если ИП работает без сотрудников и платит взнос только за себя, то право уменьшить авансовый платеж на всю сумму страховых действует без ограничений.

Также обращаем внимание на то, что некоторые индивидуальные предприниматели платят дополнительные взносы за превышение лимита доходности в размере 1%. После уплаты взноса можно уменьшить платеж и на эту сумму.

При выборе режима налога УСН 6% действует ряд ограничений. Некоторые компании не имеют права использовать его согласно ограничению по виду деятельности. Также по-прежнему действует ограничение по максимальному доходу. В 2017 году согласно новому закону лимит значительно увеличен. Сумма, при которой предприниматели смогут оставаться на упрощенке увеличена до 120 миллионов рублей.

Закон вступает в силу с 1 января 2017 года.

Пример расчета

Для тех, кто не хочет вдаваться в подробности, ниже представлен наш калькулятор расчета УСН (доходы 2017), расчет налога, пример которого показан ниже, пригодится тем, кто хочет научиться считать самостоятельно. Это несложно. Как правило, сделав это самостоятельно лишь раз, легко можно повторить вычисление.

Приведем пример расчета налога по УСН (доходы). Индивидуальный предприниматель ведет в этом случае Книгу учета доходов и расходов (КУДиР), для ООО отчетность дополнительно включает в себя ведение бухгалтерского баланса. Что касается учета прибыли, то на начальном этапе не все бизнесмены понимают, какие именно средства учитывать. Упрощенная система подразумевает учет следующих видов прибыли:

- от продажи товаров;

- от реализации услуг;

- от сдачи имущества в аренду;

- от реализации основных средств;

- при получении процентов по договорам займа;

- при получении средств от материалов при демонтаже основных средств.

Расчет налога при УСН предполагает, что доходы могут быть выражены как в денежной форме, так и в натуральной. Если выплата осуществлялась в иностранной валюте, то учет средств производится по курсу Центрального Банка РФ.

Пример расчета УСН (доходы) ООО «Шале» .

Допустим, компания работает на упрощенной системе и за первый квартал 2016 года заработала 600 000 рублей. Дополнительно учтем, что за своих сотрудников в этом периоде организация выплатила 30000 рублей обязательных взносов. Расчет авансовых платежей производится таким образом:

так как организация выплачивала страховые взносы, то она может уменьшить сумму авансового платежа. Однако порядок вычисления подразумевает уменьшение не на всю сумму в 30000 рублей, а только на 50%. Половина от 36000 — это 18000 рублей. Выплаченные 30000 рублей превышают эту сумму, поэтому уменьшить ее можно будет только на 50%.

Итого: к оплате за первый квартал идет сумма в 18000 рублей.

Таким же образом происходит расчет налога УСН за каждый квартал. По окончании года (налоговый период) подается декларация. В качестве документов по приему наличных средств можно использовать:

- бланки строгой отчетности (БСО);

- кассовые чеки.

Нельзя вести бизнес при УСН (доходы) без кассового аппарата. Это обязательное условие. В 2017 году при использовании налога УСН (доходы) мало что изменилось в самой системе. Каждый читатель может использовать наш калькулятор УСН для проверки собственных расчетов на начальном этапе

Калькулятор онлайн

Исчисление налога — это серьезный вопрос, не терпящий недочетов, ошибок и промедлений. Налогообложение важно для каждого предпринимателя вне зависимости от оборота и наличия имущества у компании.

Наш калькулятор для УСН (доходы) производит вычисление с учетом всех нюансов налогообложения. УСН 6, расчет которого можно произвести ниже, крайне прост.

Источник: paperdoc.ru

Налог 6 процентов для ИП расчет

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Налог 6 процентов для ИП расчет». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Содержание

Рассмотрим поэтапно, как при УСН — доходы рассчитать налог. Для этого приведем пример, как считать УСН 6%.

Калькулятор УСН предназначен для упрощения процедуры расчета налога, подлежащего уплате субъектами предпринимательской деятельности, применяющими упрощенную систему налогообложения.

- для работающих на УСН индивидуальных предпринимателей единый налог заменяет НДС и НДФЛ. Даже при отсутствии доходов ИП выплачивают страховые взносы за себя и за работников. Сумма страховых взносов утверждается на федеральном уровне. ИП платят страховые взносы каждый год, даже если не было доходов;

- для работающих на УСН ООО единый налог заменяет налог на прибыль и налог на имущество.

УСН: формула расчета окончательного платежа

Форма такой Книги утверждена Приказом Минфина России от 22.10.2012 N 135н. Книга представляет собой реестр документов, на основании которых определяется сумма доходов. Также в книге фиксируется оплата страховых взносов, уменьшающая сумму налога. Основной источник данных для заполнения Книги нашего юного предпринимателя — это выписка по расчетному счету за соответствующий период.

Суммы страховых взносов за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом.

Если налог к доплате по итогам года получился нулевой (или даже отрицательный, например, были возвраты авансов), то ничего доплачивать не надо.

Таким образом, плюсы «доходной» упрощенки – невысокая ставка налога (в общем случае 6%), отсутствие необходимости собирать и хранить подтверждающие документы на расходы, отсутствие споров с налоговиками по поводу включения в налоговую базу тех или иных расходов. Добрый вечер! Наемных сотрудников не планирую брать, пока буду работать сам. Подскажите как по налогам лучше…

Чтобы получить сумму налога, причитающуюся к уплате, нужно ввести ряд данных в специально отведенные окошки.

![]()

![]()

ООО «Ромашка» работает в Москве. Доходы от продажи товаров в розницу с января по конец марта составили 300 000 рублей.

Для применения упрощенной системы налогообложения субъекты предпринимательской деятельности должны соответствовать ряду законодательно установленных критериев, а именно:

- иметь годовой доход не более 150 000 000 рублей. Показатель дохода осуществляется путем умножения суммы всех доходов на коэффициент 1.032. В случае, если доход превысит 150 млн рублей, лимит будет увеличен до 200 млн с одновременным повышением налоговой ставки. Превышение лимита в 200 млн влечет за собой переход на основную систему налогообложения;

- иметь штат сотрудников не более 100 человек, включая работников по договорам гражданско-правового характера. В случае превышения установленного лимита по работникам он будет повышен до 130 человек с одновременным увеличением налоговой ставки. Штат сотрудников свыше 130 человек станет основанием для перевода предприятия на ОСН;

- не иметь в уставном капитале долю других предприятий свыше 25%;

- не иметь филиалов.

По книге учета доходов и расходов ИП рассчитывает налог, подлежащий уплате в отчетном периоде. Сведения вносятся в книгу на основании выписки из расчетного счета.

На УСН «Доходы минус расходы» налог уплачивается по ставке в 15%. По решению субъектов России могут действовать дифференцированные ставки в пределах 5-15%. Налог начисляется с разницы между суммой доходов и расходов за период.

Часть убытка можно учесть в расходах («Доходы минус расходы»), тем самым уменьшив налог к уплате.

Инструкция для начинающего ИП на упрощенке 6 %

Сумма доходов (для того, чтобы рассчитать величину — 1% от суммы превышения 300 000 руб.) определяется по данным декларации — строка 113 раздела 2.1.1 декларации по УСН (налоговая база — доходы).

В части учета доходов есть такие правила:

- Доходы учитываются по кассовому методу. Это значит, что они признаются на дату их фактического получения. ИП из нашего примера получает свои доходы в банк, следовательно, они признаются на дату поступление денежных средств на его расчетный счет.

Обратите внимание! Это правило касается и предоплаты в счет будущей поставки. Предприниматель должен включить эту сумму в свой доход на дату получения предоплаты. Если сделка не состоится, то есть предоплата будет возвращена, эта операция отражается в книге учета доходов и расходов в том периоде, когда фактически произведен возврат.

Указать ее нужно со знаком «минус». Соответственно, эта сумма будет уменьшать облагаемый налогом доход.

- Суммы кредитов и займов, а также суммы средств, полученные в счет погашения кредитов и займов.

- Суммы доходов, которые подлежат обложению по другим налоговым ставкам. Подразумеваются купоны по облигациям, дивиденды и другие виды доходов.

- Суммы доходов, которые облагаются в соответствии с иными режимами налогообложения. Нередко предприниматель совмещает две системы, например, УСН и ЕНВД или УСН и патент.

- Суммы средств, которые не являются доходами. Сюда относятся, например, средства за возврат бракованного товара, ошибочно зачисленные банком либо переведенные контрагентом суммы.

Действует правило: если последний день срока уплаты приходится на выходной, то он этот срок переносится на первый рабочий день.

Законами субъектов РФ ставка может быть снижена до 1%. Налог уплачивается с суммы доходов. При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

После заполнения всех ячеек калькулятор автоматически рассчитает суму авансового платежа (налога) за заданный период.

С прошлого года изменились условия применения упрощенной системы налогообложения (УСН). Применять УСН разрешили и тем, у кого незначительно превышены показатели численности и доходов. Но в этом случае налог придется платить по повышенной ставке на любом виде «упрощенки».

Налоговая нагрузка на упрощённой системе ниже, чем на общей (ОСНО), поэтому право работать на УСН предоставлено не всем бизнесменам. Однако ограничения на упрощёнке нестрогие, в них вписываются многие ИП и ООО.

Если вы остановились на упрощенной системе налогообложения и выбрали в качестве объекта доходы, то это статья предназначается именно для вас.

Для малого бизнеса в России действуют разные системы налогообложения. На некоторых из них налоговый учёт сложен, и без бухгалтера справится с ним практически невозможно. Но режим УСН 6 процентов – это тот случай, когда расчёт налога предельно понятен, а налоговая ставка даже ниже, чем с зарплаты наёмного работника.

Если вы остановились на упрощенной системе налогообложения и выбрали в качестве объекта доходы, то это статья предназначается именно для вас.

Взносы разрешено вычитать, только если они перечислены в периоде, за который начислен налог УСН 6%.

Если вы работаете в Экстерне, реквизиты в платежных поручениях заполняются автоматически. Калькулятор расчета налога по УСН покажет, до какого числа нужно отправить платеж согласно нормам НК РФ.

Так что внимательно прочитайте закон, действующий в том субъекте РФ, в котором зарегистрирована организация или проживает предприниматель. Возможно, именно вам можно применять пониженные ставки налога при УСН, а то и нулевую ставку.

Не все зачисления денежных средств подлежат отражению в книге учета доходов и включению в расчет налога.

Поэтому упрощенка с объектом «доходы» выгодна для тех организаций и предпринимателей, у кого доля расходов не столь велика. Например, организация сдает в аренду недвижимость. Доход в виде арендной платы большой, а из расходов только коммуналка и зарплата сотрудников. Тогда возможно ей выгоднее применять именно объект «доходы».

Упрощенка предполагает одно правило: в течение года предприниматель или организация должны производить своего рода «предоплату налога» — авансовые платежи раз в квартал. Это делается до 25 числа в месяц, следующий за отчетным периодом.

Индивидуальный предприниматель применяет УСН (объект «доходы, уменьшенные на величину расходов»). За налоговый период он получил доходы в размере 25 000 000 руб., а его расходы составили 24 000 000 руб.

Расчёт упрощённого налога для ИП без работников

Если бизнес проигнорирует ежеквартальную «предоплату налога» и уплатит всю сумму по завершении календарного года, то понесет наказание по налоговому кодексу.

Но если вы получили доходы, перечисленные в статье 251 НК РФ, то с них налог платить не надо. Это, например, суммы, возвращённые поставщиком при возврате бракованного товара. Или личные средства ИП, перечисленные на его расчётный счёт для предпринимательских целей.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

В то же время штрафы и пени за нарушение условий хозяйственных договоров в этом перечне не числятся. Значит, при расчете единого налога по УСН они не учитываются.

Ответственность за налоговые нарушения

Организации уплачивают налог и авансовые платежи по месту своего нахождения, а индивидуальные предприниматели — по месту своего жительства.

Однако наиболее широко применяемой остается ставка 6%, и на нее мы будем ориентироваться в нашей статье.

Перед введением суммы налоговой базы потребуется:

- выбрать расчетный период. После выбора расчетного периода в поля в нижней части калькулятора потребуется ввести сведения по доходам, расходам и авансовым платежам;

- выбрать вид УСН («Доходы» или «Доходы минус расходы»);

- ввести налоговую ставку. Напоминаем, что установить, какая именно налоговая ставка применяется в конкретном регионе можно на официальном сайте ФНС.

Величина налогового вычета для ИП, работающих на себя и не имеющих работников, не ограничивается (абз. 6 п. 3.1 ст. 346.21 НК РФ), т. е. этот вычет для ИП может уменьшить сумму начисленного налога до 0. Предприниматель, у которого есть наемные работники, вправе применить налоговый вычет только в размере 50% от величины налога, рассчитанного от налоговой базы (абз. 5 п. 3.1 ст. 346.21 НК РФ).

О том, должен ли ИП на УСН «Доходы» вести бухучет, с каких доходов уплачивается налог, как рассчитывать обязательные платежи, куда и в какие сроки их перечислять, речь пойдет в нашей статье.

Кроме того, есть перечень видов деятельности, которыми нельзя заниматься на УСН. Это банковская и страховая деятельность, ломбарды и МФО, производство большинства подакцизных товаров, добыча и реализация полезных ископаемых, кроме общераспространенных, и некоторые другие.

Налог УСН 6% (или 8%) по итогам года нужно перечислить: предпринимателям — не позднее 30 апреля следующего года, ООО — не позднее 31 марта следующего года.

Размер доходов. Новый лимит — 200 млн рублей. Повышенная ставка налога применяется теми, кто попадает в промежуток между старым и новым значением доходов.

Во втором квартале 2022 года ИП Иванов перечислял взносы с зарплаты сотрудников: в апреле — за март, в мае — за апрель, в июне — за май.

Бумажный экземпляр книги прошнуровывается, нумеруется, на последней странице фиксируется количество страниц, которое заверяется подписью ИП и печатью при ее наличии.

Сроки уплаты налога и авансовых платежей

Нб — налоговая база, представляющая собой доход налогоплательщика, идущий нарастающим итогом с начала года.

ИП, выбравший УСН (налоговая база — доходы), уплачивает УСН по ставке 6% (субъект РФ может ее снизить для некоторых видов деятельности). При этом ИП освобождается от уплаты НДФЛ в части доходов от предпринимательской деятельности, НДС и налога на имущество (за исключением объектов недвижимости, которые облагаются налогом на имущество в особом порядке, исходя из их кадастровой стоимости).

ИП без работников, который платит страховые взносы только за себя, может снизить налог на весь размер страховых взносов без ограничений.

Специальный перечень учитываемых упрощенцами доходов Налоговым кодексом не установлен. Согласно статье 346.15 кодекса в рамках УСН доходы определяются по правилам п. 1 и 2 ст. 248 НК РФ, то есть так же, как и для уплаты налога на прибыль. Таким образом, ИП на УСН 6 процентов учитывают реализационные и внереализационные доходы.

Какие платежи совершает ИП на УСН 6%

Возможные ценовые изменения за год и их влияние на доходы организаций и ИП учитывает коэффициент-дефлятор.

Индивидуальный предприниматель Иванов занимается торговлей стройматериалами. Он нанял двух работников. Оклад первого составляет 30 000 руб. в месяц, оклад второго — 50 000 руб. в месяц.

Если на упрощёнку переходит уже работающая организация, то для нее установлен лимит по остаточной стоимости основных средств – не больше 150 млн рублей. И ещё одно условие действует для организаций при переходе с ОСНО на УСН: доход за 9 месяцев текущего года не должен превышать 112,5 млн рублей.

Освобождение от целого ряда платежей, простота учета, упрощенные формы отчетности – все это привлекает бизнесменов в УСН. Не удивительно, что большинство из них работают именно на этом спецрежиме.Что ждет ИП на УСН, подробно расскажем в нашей статье.

Похожие записи:

- Пенсия за выслугу лет государственным гражданским служащим субъектов РФ

- Как свериться с ФСС по несчастным случаям через сбис

- Отказ в возврате налога за покупку квартиры

Источник: marusia-story.ru

Онлайн-калькулятор НДФЛ

Любой официальный доход облагается подоходным налогом. Чтобы узнать, сколько придется отдать государству с заработной платы, премиальных или отпускных, воспользуйтесь калькулятором НДФЛ от суммы на руки — новым сервисом, доступным без дополнительной регистрации.

Часто пользуетесь калькулятором?

Добавьте в избранное, чтобы не потерять!

Нажмите Ctrl+D

Наиболее распространенными доходами граждан являются заработная плата и стипендия. В этот список надо добавить еще проценты по вкладам и дивиденды, плату за сдачу в аренду любого имущества (не только недвижимости), авторские гонорары и многое другое. Закон требует, чтобы с доходов физических лиц в бюджет перечислялся НДФЛ (налог на доходы физлиц). Его удерживают компании и ИП, которые осуществляют выплаты. Рассчитать сумму, сколько выдать на руки, поможет калькулятор подоходного налога онлайн — инструмент, который не требует ни регистрации, ни внесения платы.

Правильно рассчитать налог на доходы физлиц или вернуть его часть помогут инструкции КонсультантПлюс. Используйте их бесплатно:

- Как подать декларацию и уплатить подоходный налог.

- Как считать и платить налог с зарплаты.

- Образец заявления работодателю о возврате излишне уплаченного налога.

- Образец заявления на налоговый вычет по НДФЛ.

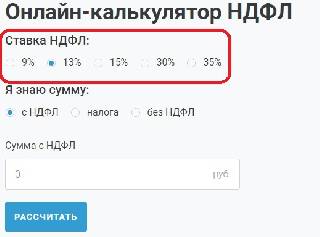

Как работает калькулятор

При работе с сервисом необходимо сделать несколько шагов. Сначала выбрать налоговую ставку из предложенных. Эта величина зависит от разных причин:

- если получатель налоговый резидент, он указывает в онлайн-калькуляторе расчета НДФЛ в 2023 году ставку 13%. Если нет — 30%. Резидентство определяется продолжительностью непрерывного проживания на территории России. Если гражданин (независимо от национальности и гражданства) в течение 12 месяцев проживает в РФ 183 дня и более, то ставка для него 13%. Это правило не распространяется на военнослужащих и государственных служащих, командированных за пределы страны. Они всегда считаются налоговыми резидентами, даже если фактически выполняют работу за границей на протяжении 183 и более дней;

- 9% указывают в калькуляторе те, кто платит с доходов в виде дивидендов, процентов по облигациям;

- 15% — ставка для тех, кто получает дивиденды от российских организаций, но не является налоговым резидентом РФ;

- 35% — ставка при получении дохода от выигрышей, вкладов в банках и экономии на процентах при получении займов (при определенных условиях).

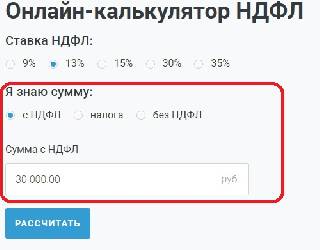

После того как выбрана ставка, в калькулятор НФДЛ с зарплаты в 2023 году надо вписать сумму, с которой удерживают сумму отчислений в бюджет. Но сначала выберите, что вписывать:

- сумму с НДФЛ;

- сумму без НДФЛ;

- только сам НДФЛ.

Нажимаем кнопку «Рассчитать». Этим действием вы сможете посчитать НДФЛ 13% на калькуляторе онлайн и сразу получить результат.

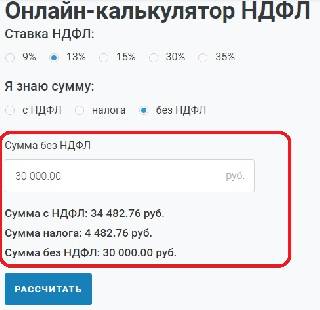

При необходимости используйте калькулятор для расчетов «в обратном порядке». Допустим, вы не знаете, какой была сумма до удержания подоходного налога, и надо узнать, сколько денег пойдет в бюджет. В таком случае в калькуляторе укажите сумму без налога. Например, работник Пэпэтэшин, налоговый резидент РФ, получил «чистыми» 30 000 рублей.

Ему интересно, сколько пришлось отдать государству. Чтобы вычислить сумму НДФЛ на калькуляторе, вводим число 30 000, но указываем, что в нее не включен подоходный налог. Теперь результат расчетов такой:

Есть возможность использовать сервис, как калькулятор НДФЛ 13 процентов с вычетом на ребенка (детей), но сначала придется отнять сам вычет. Например, Пэпэтэшин — отец четверых несовершеннолетних детей. Один из них, который родился третьим, имеет справку об инвалидности. В таком случае, согласно пп. 4 п. 1 ст. 218 НК РФ, налоговый вычет составит:

- по 1400 рублей — на первого и второго ребенка;

- по 3000 рублей — на третьего и четвертого ребенка;

- и 12 000 рублей — на ребенка-инвалида (опекунам, попечителям, приемным родителям вычет дают в размере 6000).

1400 + 1400 + 3000 + 3000 + 12 000 = 20 800.

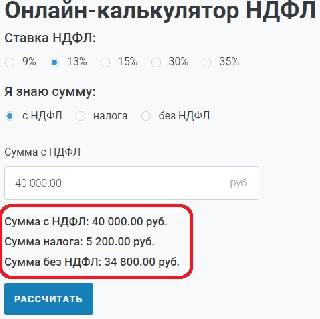

Если Пэпэтэшин получает 20 000 рублей «грязными», то налог с него в течение года удерживать не будут в принципе, поскольку его доход меньше. Если зарплата 40 000 рублей, то в калькулятор НДФЛ онлайн бесплатно надо вписать зарплату без вычета, которая составит:

40 000 – 20 800 = 19 200.

На руки Пэпэтэшин сможет получить:

Обратите внимание, что льгота предоставляется только до тех пор, пока сумма дохода в году не превысит 350 000 рублей. Если зарплата до налога равна 20 000, то за год Пэпэтэшин получает 240 000, значит, на протяжении всего года сможет получать вычет. Если зарплата составляет 40 000 рублей, то общегодовой доход уже 480 000. В таком случае льгота действует только 8 месяцев. Если она просуществует с января по август, то уже в сентябре многодетный отец получит зарплату, рассчитанную уже без вычетов: расчет на калькуляторе показывает, что это 34 800 рублей.

Напомним, вычет на детей предоставляется работодателем после получения соответствующего заявления от работника.

Обязательно прилагаются документы о рождении, усыновлении либо получении опеки над детьми. Родители, которые воспитывают детей в одиночку, имеют возможность оформить вычет на ребенка в удвоенном размере. Но только при условии, что второго родителя фактически нет (умер, объявлен без вести пропавшим). Если родители в разводе, это не позволит получать льготу в двойном размере.

Источник: ppt.ru