ФСБУ 6/2020 «Основные средства», обязательный к применению с 2022 года, разрешает предприятиям амортизировать основные средства либо с даты их признания в бухгалтерском учете, либо с первого числа месяца, следующего за месяцем признания. Скоро в «1С:Бухгалтерии 8 КОРП» пользователи смогут выбирать момент начала начисления амортизации основных средств (тем предприятиям, которые готовят аудируемую отчетность и хотят приблизить ее к требованиям МСФО, рекомендуется использовать версию КОРП). Эксперты 1С рассказывают о новых возможностях программы.

Начиная с бухгалтерской (финансовой) отчетности за 2022 год организации должны применять Федеральные стандарты бухгалтерского учета ФСБУ 6/2020 «Основные средства» и ФСБУ 26/2020 «Капитальные вложения», утвержденные приказом Минфина России от 17.09.2020 № 204н.

Новый стандарт по учету основных средств (ОС) изменил порядок начисления их амортизации. В частности, организации теперь могут выбирать момент начала и, соответственно, момент прекращения начисления амортизации.

Амортизация основных средств: что это такое и как ее посчитать двумя методами

Изменения в правилах начала и окончания начисления амортизации ОС

Порядок начала и окончания начисления амортизации основных средств установлен пунктом 33 ФСБУ 6/2020.

По общему правилу начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания. Аналогичное требование приведено в пункте 55 МСФО (IAS) 16 «Основные средства» (введен в действие на территории РФ приказом Минфина России от 28.12.2015 № 217н).

По решению организации начисление амортизации допускается начинать с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, и прекращать с первого числа месяца, следующего за месяцем списания объекта ОС.

Прежнее ПБУ 6/01 «Учет основных средств» (утв. приказом Минфина России от 30.03.2001 № 26н) не давало организациям такого выбора: в нем был предусмотрен только второй вариант. Этот же вариант – единственный, предусмотренный пунктом 4 статьи 259 НК РФ (порядок налогового учета остается без изменений). Таким образом, начисление амортизации с первого числа месяца, следующего за месяцем признания объекта ОС в бухгалтерском учете, позволяет сблизить бухгалтерский учет с налоговым.

Выбор начала начисления амортизации ОС в программе

Скоро в «1С:Бухгалтерии 8 КОРП» появится вариант начисления амортизации основных средств с даты их признания в бухгалтерском учете. Новая возможность ориентирована на предприятия, которые намерены приблизить свою отчетность к требованиям МСФО.

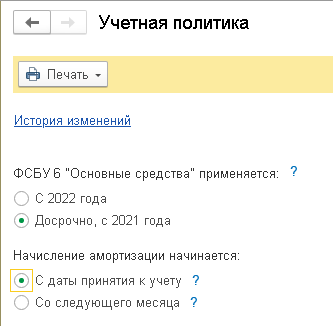

Начало начисления амортизации ОС можно выбрать в настройках учетной политики (раздел Главное – Учетная политика). Переключатель Начисление амортизации начинается можно установить в одно из двух положений (рис. 1):

- С даты принятия к учету;

- Со следующего месяца.

Рис. 1. Настройка начала начисления амортизации

Если начисление амортизации начинается с момента признания объекта ОС в бухгалтерском учете и прекращается с момента его списания, то расчет суммы амортизации в первом и последнем месяце выполняется исходя из количества дней использования ОС. Иными словами, в месяце признания актива начисляется только часть суммы ежемесячной амортизации – за дни с момента его признания. А в месяце списания актива – только за дни до момента его списания.

Такой же порядок действует и в месяцах, когда меняется стоимость основного средства, например, при его модернизации. То есть стоимость модернизации объекта ОС начинает амортизироваться с даты ее завершения. В большинстве месяцев, когда никаких событий с основным средством не происходит, несмотря на разное количество дней в месяцах, суммы амортизации оказываются равными. Это сделано, чтобы упростить контроль правильности расчета.

Порядок расчета иллюстрируется справкой-расчетом амортизации.

Пока новая возможность имеет ряд ограничений. Начисление амортизации с момента принятия ОС к учету:

- поддерживается только при линейном методе начисления амортизации и при способе начисления амортизации пропорционально количеству продукции (объему работ в натуральном выражении);

- не поддерживается при расчете обесценения ОС.

Начисление амортизации ОС с даты его принятия к учету

Рассмотрим новые возможности программы на примере.

Пример

Организация (ОСНО, плательщик НДС) применяет ФСБУ 6/2020 досрочно с 2021 года. В 2021 году начисление амортизации основных средств начинается с первого числа месяца, следующего за месяцем их признания в бухгалтерском учете.

24.10.2021 организация принимает к учету в качестве ОС компрессор стоимостью 186 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

С 2022 года организация меняет учетную политику и начинает амортизировать ОС с момента их признания в бухгалтерском учете.

12.01.2022 организация принимает к учету в качестве ОС струйную мельницу стоимостью 480 000 руб., нулевой ликвидационной стоимостью и сроком службы 60 месяцев.

Организация применяет линейный метод начисления амортизации в бухгалтерском и налоговом учете.

В 2021 году в настройках учетной политики организации переключатель Начисление амортизации начинается установлен в положение Со следующего месяца.

Поэтому компрессор, принятый к учету в октябре 2021 года, начинает амортизироваться с ноября 2021 года и в бухгалтерском, и в налоговом учете. При проведении регламентной операции Амортизация и износ основных средств, входящей в обработку Закрытие месяца за ноябрь 2021 года, формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая и в бухгалтерском, и в налоговом учете составляет 3 100 руб. (186 000 руб. / 60 мес.).

С 2022 года меняются настройки учетной политики: переключатель Начисление амортизации начинается необходимо установить в положение С даты принятия к учету (рис. 1).

При проведении регламентной операции Амортизация и износ основных средств за январь 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб.;

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации струйной мельницы, которая в бухгалтерском учете составляет 5 161,29 руб. В налоговом учете мельница начнет амортизироваться только со следующего месяца.

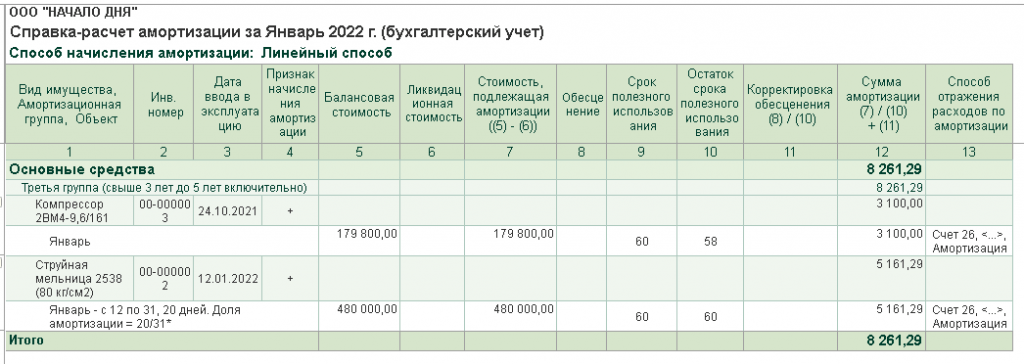

Детальный расчет амортизации в бухгалтерском учете приведен в Справке-расчете амортизации (рис. 2).

Рис. 2. Справка-расчет амортизации

Проанализируем расчет амортизации струйной мельницы за январь 2022 года:

- балансовая стоимость ОС (первоначальная стоимость за вычетом накопленной амортизации и обесценения) – 480 000 руб. (480 000 руб. — 0 руб. — 0 руб.);

- стоимость, подлежащая амортизации (разность между балансовой и ликвидационной стоимостью) – 480 000 руб. (480 000 руб. — 0 руб.);

- оставшийся срок полезного использования – 60 мес.;

- количество дней использования – 20, поскольку мельница принята к учету 12.01.2022;

- доля амортизации (коэффициент использования ОС) – 20/31 (количество дней использования, деленное на количество дней в месяце);

- сумма амортизации с учетом коэффициента использования – 5 161,29 руб. (480 000 руб. / 60 мес. х 20/31).

При проведении регламентной операции Амортизация и износ основных средств за февраль 2022 года формируются проводки:

Дебет 26 (20.01) Кредит 02.01

— на сумму амортизации компрессора, которая в бухгалтерском и налоговом учете составляет 3 100 руб., и на сумму амортизации струйной мельницы, которая в бухгалтерском и налоговом учете составляет 8 000 руб. (480 000 / 60 мес.).

Поскольку в бухгалтерском и налоговом учете порядок начисления амортизации отличается, между балансовой и налоговой стоимостью ОС возникают временные разницы, а в учете отражается отложенный налоговый актив (ОНА) или отложенное налоговое обязательство (ОНО) (п.п. 11, 14, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утв. приказом Минфина России от 19.11.2002 № 114н). При списании основного средства ОНА или ОНО погашается.

От редакции. Актуальную информацию о новых возможностях «1С:Бухгалтерии 8» редакции 3.0 и других программ 1С см. в справочнике «Информация об обновлениях программных продуктов 1С:Предприятие» раздела «Инструкции по учету в программах 1С» .

Источник: buh.ru

Как безошибочно рассчитать амортизацию основного средства по ФСБУ 6. Разбираем задачу.

Но, как говорится, теория лучше всего усваивается на практике.

Поэтому предлагаем совместно посчитать амортизацию основного средства самым популярным методом – линейным. Читайте статью до конца и узнаете, что обязательно нужно делать в конце каждого года касательно элементов амортизации.

Когда законодательством вводятся новые ФСБУ, бухгалтерам приходится срочно адаптироваться к новым правилам. Читателям статьи Переход на ФСБУ 6/2020. Схема перехода в 1С 8.3 и слушателям курсов ФСБУ. Новые стандарты знакома данная ситуация. Особенно при введении нескольких стандартов сразу может охватить неловкая паника.

Комплекс для тех, кто хочет быть в курсе всех особенностей ФСБУ!

Все ФСБУ в одном курсе

Новый алгоритм начисления амортизации

Прежде, чем мы перейдем к условию задачи и конкретным числам немного слов о новом алгоритме расчета амортизации ОС по ФСБУ 6/2020.

Как видите, в расчете амортизации по новому стандарту ФСБУ 6 участвует новый элемент – ликвидационная стоимость ОС.

Не будем в данной статье подробно останавливаться на элементах амортизации и, в частности, на ликвидационной стоимости. Если вы интересуетесь дополнительной информацией, то вам могут быть полезны статьи раздела бухучет и налоги. Если вам необходимо подобрать курс по повышению квалификации по данному вопросу, то можете обратиться к нашим менеджерам.

Чтобы ознакомиться с элементами амортизации, вы можете посмотреть фрагмент урока из полноценного курса, посвященного изучению ФСБУ 6/2020, и далее рассмотрим пример в нашей статье.

Напомним, раньше мы первоначальную стоимость ОС делили на срок полезного использования, и амортизация прекращалась при нулевой остаточной стоимости.

По ФСБУ 6/2020 амортизацию нужно прекратить в момент, когда остаточная стоимость сравняется с ликвидационной.

Решение задачи

А теперь перейдем к примеру, после которого, все станет понятно.

ПРИМЕР: В феврале к БУ принято оборудование стоимостью 408 000 руб в т.ч. НДС 20%. Срок полезного использования 15 месяцев. Ликвидационная стоимость 40 000 ( без НДС).

Амортизацию рассчитываем ежемесячно с 1-го числа следующего месяца линейным методом.

Расчет амортизации за месяц, руб.

Амортизация за месяц, руб.

Накопленная амортизация, руб.

Оставшийся СПИ, мес.

Март текущего года

(340 000 – 40 000) / 15

Апрель текущего года

(340 000 – 40 000 – 20 000) / 14

Май текущего года

(340 000 – 40 000 – 40 000) / 13

Июнь текущего года

(340 000 – 40 000 – 60 000) / 12

Июль текущего года

(340 000 – 40 000 – 80 000) / 11

Август текущего года

(340 000 – 40 000 – 100 000) / 10

Сентябрь текущего года

(340 000 – 40 000 – 120 000) / 9

Октябрь текущего года

(340 000 – 40 000 – 140 000) / 8

Ноябрь текущего года

(340 000 – 40 000 – 160 000) / 7

Декабрь текущего года

(340 000 – 40 000 – 180 000) / 6

Январь следующего года

(340 000 – 40 000 – 200 000) / 5

Февраль следующего года

(340 000 – 40 000 – 220 000) / 4

Март следующего года

(340 000 – 40 000 – 240 000) / 3

Апрель следующего года

(340 000 – 40 000 – 260 000) / 2

Май следующего года

(340 000 – 40 000 – 280 000) / 1

Итак, мы посчитали амортизацию основного средства линейным методом по правилам нового стандарта ФСБУ 6/2020

Но, в данной статье был рассмотрен один из самых простых примеров расчета амортизации ОС.

ВАЖНО!

Дело в том, что согласно ФСБУ 6 (п.37 ФСБУ 6/2020) в конце каждого года ОБЯЗАТЕЛЬНО, а иногда и чаще, если будут на то основания, нужно проверять элементы амортизации.

- срок полезного использования;

- ликвидационная стоимость;

- способ начисления амортизации на соответствие условиям использования объекта.

Конечно, ежегодный пересмотр элементов амортизации не означает непременного внесения поправок. Но делать это вы должны в обязательном порядке.

Приведем примеры, когда могут измениться элементы амортизации.

Если в производстве вы планировали использовать оборудование, скажем, в 2 смены, но по факту оно использовалось только в 1 смену, то в этом случае СПИ, естественно увеличится.

На срок полезного использования может повлиять смена места эксплуатации ОС. Допустим, изначально вы использовали оборудование в помещении, а затем оно эксплуатировалось на улице, следовательно, СПИ должен быть пересмотрен в сторону уменьшения.

Так или иначе, факторов, влияющих на пересмотр элементов амортизации ОС, множество.

Наш профессиональный совет!

Бухгалтерам необходимо знать, как точно и грамотно пересчитать амортизацию в связи с такими изменениями. Нужно разбираться в таких нюансах: с какого момента начислять амортизацию с применением новых элементов, когда приостановить, а когда возобновить амортизацию, и, пожалуй, самое сложное, как это правильно рассчитать и провести в программе.

Поэтому на нашем курсе ФСБУ 6. Учет основных средств по новым правилам + 1С 8.3 так много времени уделяется именно решению практических задач и работе в 1с 8.3.

ВЫ БУДЕТЕ УМЕТЬ:

- грамотно применять в учете ОС новые правила ФСБУ 6/2020

- классифицировать основные средства по-новому, вести учет поступления, принятия к учету и списания ОС

- применять новый порядок оценки объектов учета

- разбираться в понятии элементов амортизации и порядке применения амортизационной премии по основным средствам с учетом ПБУ 18/02

- вести учет земельных участков, малоценного имущества и т.д.

- учитывать НДС по основным средствам, применять условия вычета

- отражать основные средства по новым правилам в программе 1С 8.3

Автор статьи: Матасова Татьяна Валериевна

Эксперт по вопросам налогового и бухгалтерского учета, преподаватель курсов в РУНО.

СМОТРИТЕ ВИДЕОУРОКИ ПО ТЕМЕ:

Источник: cpb-runo.ru

Амортизация

Амортизация — уменьшение стоимости актива в течение срока его полезного использования. Она показывает, какая часть стоимости актива была использована, что позволяет компаниям получать доход от активов, оплачивая их в определенный период времени. Амортизацию исчисляют с помощью различных методов учета данной стоимости.

Методы расчета амортизации

Рассмотрим основные методы расчета амортизации:

- Прямолинейный метод расчета(наиболее используемый метод)

Применяют в бухгалтерском и налоговом учете.

Суть: начисление происходит одинаковыми суммами в течение всего амортизационного периода, пока ликвидационная стоимость не будет равна первоначальной стоимости. Срок полезного использования определяется по амортизационным группам (согласно ПП РФ №1, от 01.01. 2002 года).

Годовая амортизация = (стоимость основных средств – остаточная стоимость) / срок полезного использования активов

Пример: мы приобретаем станок стоимостью 55 000 рублей, его ликвидационная цена — 5 000 рублей, амортизируется станок в течение 5 лет. Получается, что станок будет амортизироваться за (55 000–5 000) / 5 = 10 000 рублей в год в течение 5 лет.

- Метод ускоренной амортизации (нелинейный метод)

Применяют в налоговом учете.

Суть: в начальных периодах снижается налогооблагаемая прибыль, в поздних периодах наоборот. В течение ранних лет использования актива учитывают более крупные амортизационные расходы, далее по нисходящей до полного исчерпания амортизационного периода. Ускоренный метод амортизации применяют в ограниченных случаях, согласно российскому бухгалтерскому учету п. 19 ПБУ 6/01 по приказу Минфина России от 30.03.2001 № 26н. Например, не применяют к объектам из 8-й, 9-й и 10-й групп классификатора.

Норму амортизации по классификатору можно посмотреть в НК РФ, статья 259.2. «Порядок расчета сумм амортизации при применении нелинейного метода начисления амортизации» (согласно ФЗ РФ от 22.07.2008 N 158-ФЗ).

Годовая амортизация = стоимость основных средств * норма амортизации

Пример: мы приобретаем актив стоимостью 55 000 рублей, его ликвидационная цена — 5 000 рублей с 5-летним сроком службы. Актив относится к четвертой группе по классификатору. Норма амортизации — 3,8. Амортизация ежемесячная, следовательно, за год получается:

| 1 | 50 000 | 50 000 * 3,8 / 100 = 1 900 |

| 2 | 48 100 | 1 828 |

| 3 | 46 272 | 1 758 |

| 4 | 44 514 | 1 692 |

| 5 | 42 822 | 1 627 |

| 6 | 41 195 | 1 565 |

| 7 | 39 630 | 1 506 |

| 8 | 38 124 | 1 449 |

| 9 | 36 675 | 1 394 |

| 10 | 35 281 | 1 341 |

| 11 | 33 948 | 1 290 |

| 12 | 32 651 | 1 241 |

| Итого за год | 18 590 |

В итоге за год получается сумма амортизационных расходов почти в два раза больше, чем при расчете прямолинейным методом.

Применяют в бухгалтерском учете

Суть: начисление происходит на остаточную стоимость в начале года, умноженную на определённый процент (в формуле «коэффициент»). Подходит для активов с быстрой потерей своей стоимости, например, мобильные телефоны, компьютеры. В течение ранних лет использования актива учитывают более крупные амортизационные расходы, далее по нисходящей до полного исчерпания амортизационного периода.

Годовая амортизация = (стоимость основных средств – остаточная стоимость) * коэффициент

Пример: мы приобретаем актив стоимостью 55 000 рублей, его ликвидационная цена — 5 000 рублей с 5-летним сроком службы —обесценивается каждый год на 25%. Получается, что в 1-ый год амортизационные расходы составят (55 000–5 000) * 25% = 12 500 рублей. Во 2-ой год амортизационные расходы = 9 375 рублей, в 3-ий год = 7 031 рублей, в 4-ый год = 5 273 рубля. В 5-ый год остается несписанная сумма, которую включают либо в отчисления за последний месяц, либо начисляют пока сумма полностью не спишется.

- Метод списания пропорционально произведенной продукции

Применяют в бухгалтерском учете.

Суть: начисление происходит согласно фактически произведенной продукции. Однако использовать данный метод лучше для активов с небольшим сроком производственного использования.

Рассчитывается как:

Годовая амортизация = (стоимость основных средств – остаточная стоимость) / предполагаемый общий объем производства * фактическое производство

Пример: мы приобретаем актив стоимостью 55 000 рублей, который предположительно произведет 2 000 единиц, его ликвидационная цена — 5 000 рублей. Получается, что (55 000–5 000) / 2 000 = 25 рублей на одну единицу. Если в месяц производят 170 единиц, то амортизация за месяц составит 170 * 25 = 4 250 рублей.

- Метод списания по сумме лет использования

Применяют в бухгалтерском учете.

Суть: основные начисления происходят в первые годы использования актива. Метод представляет более ускоренное списание амортизации, чем у прямолинейного метода или метода уменьшения остатка.

Рассчитывается как:

Годовая амортизация = (стоимость основных средств – остаточная стоимость) * (оставшийся срок полезного использования / сумму лет)

Пример: мы приобретаем актив стоимостью 55 000 рублей с 5-летним сроком службы, его ликвидационная цена — 5 000 рублей. Получается:

| 55 000 (первоначальная стоимость) | |||

| 50 000 | 5 / 15 | (50 000 * 5 /15) = 16 667 | 38 333 |

| 50 000 | 4 / 15 | (50 000 * 4 /15) = 13 333 | 25 000 |

| 50 000 | 3 / 15 | (50 000 * 3 /15) = 10 000 | 15 000 |

| 50 000 | 2 / 15 | (50 000 * 2 /15) = 6 667 | 8 333 |

| 50 000 | 1 / 15 | (50 000 * 1 /15) = 3 333 | 5 000 (остаточная стоимость) |

Такие статьи мы публикуем регулярно. Чтобы получать информацию о новых материалах, а также быть в курсе учебных программ, вы можете подписаться на новостную рассылку.

Если вам необходимо отработать определенные навыки в области инвестиционного или финансового анализа и планирования, посмотрите программы наших семинаров.

Источник: www.alt-invest.ru