Чтобы стать модератором инженерной базы знаний необходимо зарегистрироваться на сайте и пройти верификацию с подтверждением личности (фото лица с развернутым возле лица паспортом).

1) ФИО, год рождения;

2) Моб.телефон, домашний телефон, эл.почта;

3) Профессия, стаж работы, социальный статус;

4) Фото лица с развернутым возле лица паспортом.

Рекомендуемая Союзом инженеров-сметчиков формула расчета компенсации затрат по НДС при УСН в сметах:

✅️ ((М-Мз) + (Эм-Зм) + НР×0,1712 (0,182) + СП×0,15 + ОБп)×0,2, где

М — стоимость материалов в текущем уровне цен; Мз — стоимость материалов поставки заказчика (давальческие материалы), при наличии (исключаются); Эм — затраты на эксплуатацию машин; Зм — оплата труда машинистов; НР — масса накладных расходов; 0,1712 — расчетная доля (удельный вес) материалов в массе накладных расходов (17,12%) или 0,182 — доля (удельный вес) материалов в массе накладных расходов (18,2%) для районов Крайнего Севера и местностей, приравненных к ним; СП — масса сметной прибыли; 0,15 — расчетная доля (удельный вес) материалов в сметной прибыли (15%); ОБп — стоимость оборудования поставки подрядчика (при наличии), учтенная в сметном расчете; 0,2 — ставка НДС (20%).

Как возместить НДС? Как возмещается налог на добавленную стоимость?

Указанная формула реализует право подрядчика на УСН получить возмещение за суммы, уплаченные им сторонним организациям за материалы, изделия и конструкции, оборудование и услуги, включающие НДС (согласно подпункта 3 пункта 1 статьи 170, пунктов 2 и 3 статьи 346.11 Налогового ккодекса Российской Федерации).

Заказчик не должен исключать из стоимости фактически выполненных работ сумму компенсации подрядчику НДС, определенную в связи с применением подрядчиком упрощенной системы налогообложения. Указание в смете контракта и актах о приемке выполненных работ отдельной строки «возмещение НДС при УСН» денежных сумм не свидетельствует о наличии на стороне подрядчика обязанности по уплате НДС в бюджет и реализует его право получить оплату работ по цене в установленном контрактом размере, в том числе — получить возмещение за суммы, уплаченные им сторонним организациям за материалы, изделия и конструкции, оборудование и услуги, включающие НДС.

Ресурсик https://t.me/smetchikNEOsmetah/1405

======================== Ох беда, беда, что пишут спецы ГГЭ https://disk.yandex.ru/i/ng-rsvX9d3rxvg. Такое разъяснение делают по НМЦК и даже ни на минуту не задумываются о том, что своими выводами противоречат добросовестной конкуренции. У подрядчика УСНО всегда будет преимущество перед подрядчиком ОСНО минимум на 20% на работы, а раз так, как можно заключать договор с НДСом на работы, когда подрядчик его не платит? В ФАС на них нужно подать за такие разъяснения. ========================

Ресурсик t.me/fgiscs_ooo/932

Интересная особенность с компенсацией НДСа для подрядчиков на УСНО при КА. Если материал взят по КА и поставщик материала работает без НДС и подрядчик работает без НДС, то подрядчик получит компенсацию (по формуле) которую получить не должен.

Тоесть если предположить что все материалы куплены без НДС, включены в смету по этой цене, то компенсация НДС это уже чистая прибыль подрядчика упрощенца и необоснованное возмещение НДС заказчиком. Это очередной казус базисно-индексного метода. В шифре блока ценового анализа необходимо предусмотреть символ, который будет означать с ндс работает поставщик или нет. Странно, что ГлавГосЭкспертиза упустила этот момент.

Источник: fgiscs.ooo

Формула возмещения затрат по НДС при УСН: как получить компенсацию

Компенсация затрат по НДС является одной из важных особенностей упрощенной системы налогообложения (УСН). Зачем нужно получать такую компенсацию? Придется ли применять формулу возмещения всем налогоплательщикам, применяющим УСН? Какие риски могут быть связаны с этой процедурой?

Для начала, необходимо учесть, что возмещение затрат по НДС при УСН регулируется Постановлением Федеральной налоговой службы от 10.03.2020 №А45-20899/2019. От применения этой формулы могут быть освобождены налогоплательщики, работающие по УСН в западно-сибирском округе. В таком случае, компания, платящая НДС, может не заплатить суммы НДС своему контрагенту, с учетом возможной компенсации затрат.

Основная цель формулы возмещения затрат по НДС при УСН — предоставить возможность компаниям, работающим по «упрощенке», учесть затраты на НДС в расчетах. При этом необходимо правильно рассчитать и учесть сумму компенсации, чтобы избежать налоговых рисков. В каких случаях и как рассчитывать компенсацию?

Для того чтобы правильно рассчитать компенсацию по формуле возмещения затрат по НДС при УСН, необходимо учесть не только сумму НДС от покупки товаров и услуг, но и особенности договоров с контрагентами. Важно знать, что компенсация возможна только при наличии необходимой документации и при соблюдении всех условий, предусмотренных в Постановлении Федеральной налоговой службы от 10.03.2020 №А45-20899/2019.

Особенности работы с НДС налогоплательщиками, применяющими УСН

Налоговые особенности применения УСН (упрощенной системы налогообложения) представляют собой ускоренный режим расчёта и уплаты налогов. Однако, налогоплательщикам в этом режиме приходится учесть особенности работы с НДС.

В соответствии с постановлением Западно-Сибирского Округа от 10.03.2020 №а45-20899/2019, налогоплательщиками, применяющими УСН, необходимо заплатить НДС при покупке товаров и услуг. И для получения компенсации по НДС на основе необходимой документации, компания должна правильно учесть и рассчитывать суммы НДС, которые придется заплатить.

В случаях, когда контрагенты являются налогоплательщиками, работающими по обычной системе налогообложения, компания, применяющая УСН, не освобождается от уплаты НДС. Поэтому, чтобы получить возмещение НДС, она должна оплатить соответствующую сумму.

Для правильного учета и расчета НДС в «упрощенке» необходима документация, которая подтверждает суммы затрат по НДС. Такая документация включает в себя счета-фактуры и другие документы, отражающие операции по покупке товаров и услуг.

Осно спецификации режима УСН требует компенсации НДС и учета его затрат в порядке, предусмотренном законодательством. В случае неправильного учета или нарушения порядка компенсации НДС, компания может столкнуться с риском наложения санкций и штрафов.

Советуем прочитать: Можно ли издать приказ об увольнении заранее? Официальная информация

Чтобы осуществлять работу с НДС налогоплательщиками, применяющими УСН, важно знать, какие затраты следует учесть, как рассчитывать компенсацию и какие документы нужно предоставить контролирующим органам. Это позволит компаниям в рамках УСН правильно заплатить НДС и получить компенсацию, когда это необходимо.

Необходимая документация для контрагента на ОСНО

При взаимодействии с контрагентами, применяющими УСН, особенности западно-сибирского округа, налогоплательщиками на ОСНО возникают риски не получить возмещение НДС. В делу затрат по НДС при УСН важно знать, какая документация необходима для контрагента на ОСНО.

Компенсация НДС контрагентом на ОСНО может быть взыскана в порядке, предусмотренном пунктом 25 статьи 172 НК РФ. Для правильного расчета НДС и получения компенсации поступления документации налогоплательщику на ОСНО необходимо учесть следующие факторы:

| 1 | Постановление от 10.03.2020 № А45-20899/2019 | Для подтверждения права на получение компенсации НДС | Отсутствие документа может привести к отказу в компенсации |

| 2 | Документы о поставках товаров, выполнении работ, оказании услуг контрагентами на ОСНО | Для доказательства факта поставки товаров, выполнения работ или оказания услуг контрагентами на ОСНО | Отсутствие документов может вызвать сомнения в правомерности компенсации |

| 3 | Документы, подтверждающие оплату за поставленные товары, выполненные работы или оказанные услуги | Для подтверждения факта оплаты | Отсутствие документов может повлиять на решение о компенсации |

Компания, платящая НДС по УСН, придется рассчитывать на возмещение затрат по НДС при УСН в соответствии с порядком, установленным законодательством. Правильное учет западно-сибирского округа, какие компенсации применяющими контрагентами на ОСНО, и что такое «упрощенке» должны учесть налогоплательщики на ОСНО при работе с контрагентами, применяющими УСН.

Постановление АС Западно-Сибирского округа от 10.03.2020 по делу №А45-20899/2019

Постановление Арбитражного суда Западно-Сибирского округа от 10.03.2020 года по делу №А45-20899/2019 рассматривает вопрос компенсации НДС при применении УСН.

В случаях, когда компания работает по упрощенной системе налогообложения (УСН), она не обязана уплачивать НДС по договорам с контрагентами, но вместе с тем не имеет права применять его налоговый кредит и возмещать затраты по НДС.

Однако, постановление АС Западно-Сибирского округа определяет порядок компенсации НДС в таких случаях. Для этого необходимо правильно исчислять суммы, учитывать особенности упрощенной системы налогообложения и составлять необходимую документацию.

В решении суда указано, что налогоплательщики, применяющие УСН, могут рассчитывать на возмещение затрат по НДС при определенных условиях.

В случае использования услуг по запросу их контрагента, налогоплательщикам «упрощенки» придется заплатить НДС, которую потом они смогут возместить. В связи с этим важно учесть особенности режима УСН, а именно необходимость учета сумм НДС и правильного расчета исчисления компенсации.

Советуем прочитать: Как работает ДМС: сравнение с ОМС, выгодные моменты для приобретения

Постановление АС Западно-Сибирского округа от 10.03.2020 года по делу №А45-20899/2019 подробно рассматривает порядок компенсации затрат по НДС. В нем указано, что для получения компенсации необходимо составить и представить соответствующую документацию.

Такое право на дополнительную компенсацию НДС по УСН имеют налогоплательщики, применяющие упрощенную систему налогообложения, в случаях, когда необходимо осуществить ускоренный расчет по основному налогу (НДС), а также при определенных основаниях, указанных в постановлении.

Особенности работы в режиме УСН при компенсации затрат по НДС могут создавать дополнительные риски для компаний. В постановлении АС Западно-Сибирского округа подробно описывается порядок и правила, которые необходимо соблюдать для получения компенсации.

Какие могут быть риски

В случаях применения ускоренного порядка возмещения НДС по Федеральному закону №а45-20899/2019, компания «упрощенка» должна учесть порядок расчета компенсации, а также необходимую документацию для возмещения НДС.

| № | Какие риски могут быть |

| 1 | Компания «упрощенка» может быть в обязательствах заплатить НДС при совершении операций с контрагентами, которые не применяют режим упрощенной системы налогообложения. В этом случае, компенсация затрат по НДС будет недоступна. |

| 2 | При неправильном расчете или учете компенсации НДС, компания может столкнуться с налоговыми рисками и получить штрафы со стороны налоговых органов. |

| 3 | В случаях, когда контрагенты не участвуют в расчете компенсации затрат по НДС, компания может не иметь возможности получить компенсацию. |

| 4 | Отсутствие необходимой документации по определенным операциям или неправильное ее оформление может стать препятствием для получения компенсации затрат на НДС. |

| 5 | При неправильном расчете компенсации по формуле возмещения затрат по НДС, компания может либо переплатить НДС, либо получить недостаточное возмещение. |

Для того чтобы избежать рисков и проблем при получении компенсации затрат по НДС, важно правильно организовать работу с документацией, учесть все необходимые условия и требования, а также иметь профессиональную консультацию при необходимости.

Когда на УСН придётся заплатить НДС

При применении системы налогообложения Упрощенной системой налогообложения (УСН) компании, осуществляющей предпринимательскую деятельность, необходимо учесть, что у этого режима есть свои особенности. В некоторых случаях налогоплательщикам, применяющим УСН, придётся заплатить НДС.

В соответствии с постановлением Западно-Сибирского округа №А45-20899/2019 от 10.03.2020 года, налогоплательщики, рассчитывающие на возмещение НДС по ускоренному порядку, должны учесть какие-либо риски. При расчёте компенсации затрат по НДС субъект УСН должен правильно составить документацию, учесть особенности работы по УСН и определить, когда и в каких случаях придётся заплатить НДС.

Основные случаи, в которых УСН-«упрощенке» придётся платить НДС, это:

- Оплата услуги и товара у контрагента, применяющего основную систему налогообложения (ОСНО).

- Отсутствие необходимой документации от контрагента в случае предоставления услуги или получения товара.

- Получение иностранного товара, который облагается НДС.

- Прочие случаи, указанные в действующем законодательстве.

Поэтому при применении УСН важно знать, какие условия могут привести к необходимости заплатить НДС. Компания, применяющая УСН, должна быть готова к тому, что возмещение затрат по НДС может быть частичным или отсутствовать вовсе.

Такое положение объясняется тем, что УСН предусматривает упрощенный порядок расчета налоговой базы и налога, и не предусматривает полную компенсацию НДС. Поэтому важно правильно представить документацию для получения возмещения затрат по НДС и заранее оценить возможные риски.

Советуем прочитать: Что такое договор безвозмездного пользования и когда он заключается: подробное объяснение

Чтобы избежать проблем с учетом и компенсацией НДС при работе по УСН, необходимо правильно вести бухгалтерский учет и грамотно применять этот режим налогообложения. Также важно своевременно получать необходимую документацию и ознакомиться с действующим законодательством о налоге на добавленную стоимость.

Учет НДС при «упрощенке»

При учете НДС на основании упрощенной системы налогообложения (УСН), налогоплательщиками возникают вопросы о том, как правильно учесть затраты по НДС и получить компенсацию. В данной статье рассмотрим особенности учета НДС при применении УСН и по каким порядкам НДС могут быть возмещены.

Какие документы должна предоставить компания для учета НДС? В случаях, когда налогоплательщиками при применении УСН возникает необходимость учесть затраты по НДС, компания должна представить соответствующую документацию. Для правильного учета расчетов по НДС необходимо иметь документы, которые подтверждают наличие и характер затрат, а также определяют право на получение компенсации.

Как рассчитывать НДС при «упрощенке»? По порядку, установленному в Постановлении Правительства РФ № а45-20899/2019, налогоплательщики, применяющие УСН, имеют возможность рассчитывать и учесть НДС в своих расчетах. Для этого необходимо правильно оформить документацию и точно рассчитать суммы компенсации НДС.

Какие особенности учета НДС при применении УСН? При применении УСН при учете НДС имеются особенности, которые необходимо учесть. Например, компания, работающая по УСН, не платит НДС при документально подтвержденном внешнеторговом договоре в отношении товаров по списку товаров, подлежащих обязательной сертификации в Российской Федерации.

Как получить компенсацию за НДС при «упрощенке»? Для получения компенсации за НДС, налогоплательщикам придется быть готовыми к ускоренному контролю со стороны налоговых органов. Также следует учесть, что при применении УСН возможны риски, связанные с возникновением претензий со стороны контрагента или налоговых органов.

Рекомендуем посмотреть:

- Умышленное причинение тяжкого вреда здоровью: статья 111 УК РФ — подробное объяснение и примеры

- Как восстановить полис ОМС: подробное руководство

- Где найти номер и серию страхового полиса ОМС: советы от Народного СоветникаЪ

- Как записаться к приставу на прием: подробная инструкция

Источник: gosvodhoz.ru

Возмещение коммунальных расходов арендатором в 1С

В зависимости от условий договора аренды, возможны разные варианты взаимодействия арендатора и арендодателя в части оплаты коммунальных платежей. Разберемся, какие варианты существуют и подробно рассмотрим один из них — самый сложный.

Пошаговая инструкция

- 36 000 руб. — затраты на помещения, используемые Организацией–арендодателем;

- 24 000 руб. — затраты на помещения, сдаваемые в аренду.

![]()

![]()

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Отражение в учете коммунальных услуг | |||||||

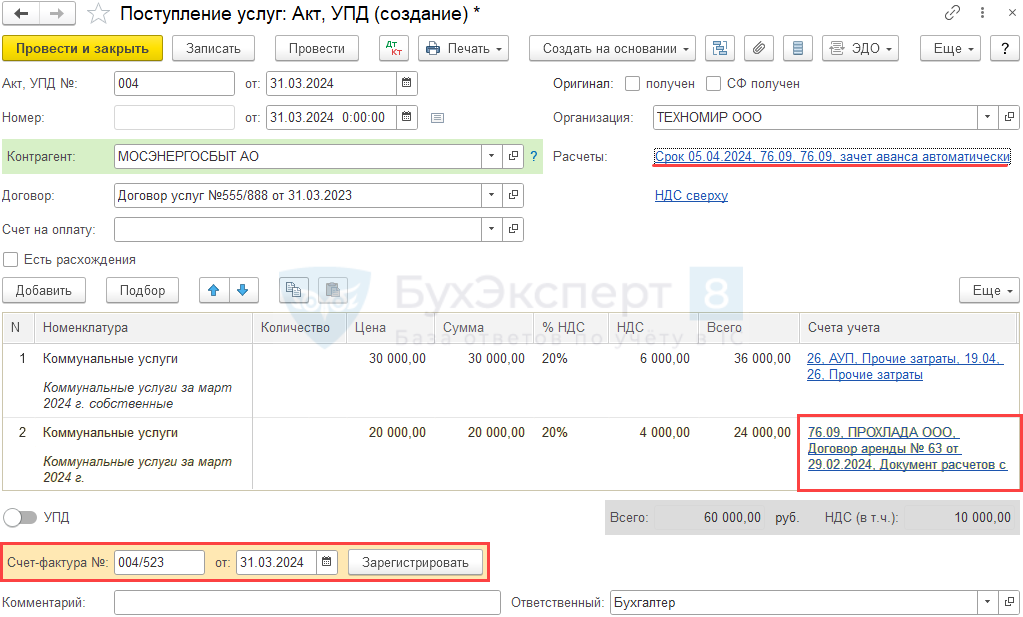

| 31 марта | 26 | 76.09 | 30 000 | 30 000 | 30 000 | Учет затрат на собственные коммунальные услуги | Поступление (акт, накладная, УПД)- Услуги (Акт, УПД) |

| 76.09 | 76.09 | 20 000 | 20 000 | 20 000 | Учет задолженности арендатора на часть коммунальных услуг | ||

| 19.04 | 76.09 | 10 000 | 10 000 | Принятие к учету НДС | |||

| Регистрация СФ поставщика | |||||||

| 31 марта | — | — | 10 000 | Регистрация СФ поставщика | Счет-фактура полученный на поступление | ||

| Списание НДС | |||||||

| 31 марта | 76.09 | 19.04 | 4 000 | 4 000 | Учет задолженности арендатора в части НДС | Списание НДС | |

| Принятие НДС к вычету | |||||||

| 31 марта | 68.02 | 19.04 | 6 000 | Принятие НДС к вычету в части собственных коммунальных услуг | Формирование записей книги покупок | ||

| — | — | 6 000 | Отражение вычета НДС в Книге покупок | Отчет Книга покупок | |||

| Отражение доходов и расходов в НУ | |||||||

| 31 марта | 000 | 91.01 | 24 000 | Учет доходов от компенсации коммунальных услуг в НУ | Операция, введенная вручную — Операция | ||

| 91.02 | 000 | 24 000 | Учет расходов от коммунальных услуг арендатора в НУ | ||||

| Перечисление оплаты поставщику коммунальных услуг | |||||||

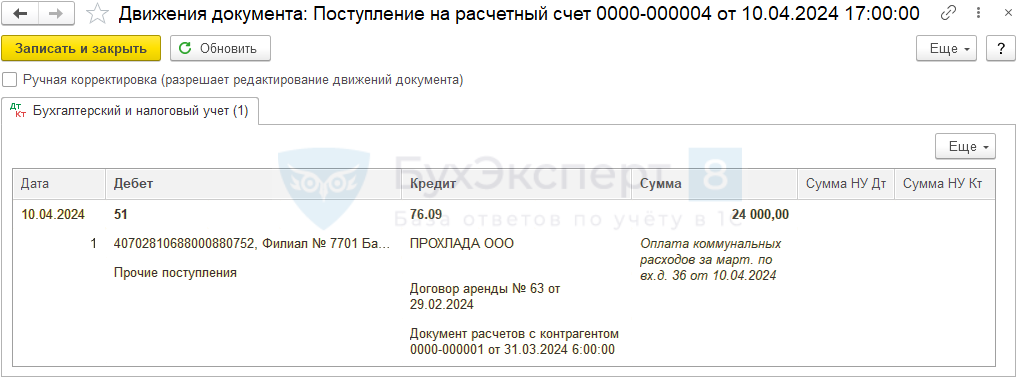

| 05 апреля | 76.09 | 51 | 60 000 | 60 000 | Перечисление оплаты поставщику коммунальных услуг | Списание с расчетного счета — Оплата поставщику | |

| Поступление компенсации от арендатора | |||||||

| 10 апреля | 51 | 76.09 | 24 000 | Поступление компенсации от арендатора | Поступление на расчетный счет — Прочее поступление | ||

Отражение в учете коммунальных услуг

Варианты оплаты коммунальных расходов при аренде

Возможны варианты взаимодействия арендатора и арендодателя в части оплаты коммунальных расходов.

- Агентская схема — арендодатель перевыставляет счета арендатору. Арендодатель — посредник между сбытовой организацией и арендатором:

- Доходы арендодателя на УСН при получении коммуналки

- Отчет комитенту в 1С 8.3 — как заполнить по закупкам

Третий вариант наименее выгодный: отсутствует вычет по НДС, придется вести дополнительный документооборот, а отражение операций в программе трудоемко. Рассмотрим его подробнее.

Нормативное регулирование

Заказчик обеспечивает подрядчика всем необходимым в т. ч. коммунальной инфраструктурой (п. 2, 3 ст. 747 ГК РФ). Оплата за ее пользование осуществляется в соответствии с условиями договора: должен быть четко прописан порядок расчета возмещаемых расходов, определены подтверждающие документы, согласованы сроки оплаты и другие необходимые в конкретном случае условия.

В БУ не возникает ни доходов, ни расходов по возмещению, т. к. это не приводит к получению или уменьшению экономической выгоды (п. 2 ПБУ 9/99, п. 2, 16 ПБУ 10/99).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

В НУ возникают в одной и той же сумме полученных и предъявленных коммунальных платежей (включая НДС):

- внереализационные доходы — на конец месяца, за который полагается компенсация (ч. 1 ст. 250, пп. 3 п. 4 ст. 271 НК РФ, Письма Минфина от 17.04.2019 N 03-03-07/27491, от 06.09.2017 N 03-03-06/3/57236);

- внереализационные расходы — на последнее число отчетного (налогового) периода, за который получены документы от поставщиков коммунальных услуг (пп. 20 п. 1 ст. 265, п. 1, пп. 3 п. 7 ст. 272 НК РФ, Письма ФНС от 25.03.2019 N СД-4-3/5272, Минфина от 17.08.2020 N 03-03-06/1/72012, от 27.07.2015 N 03-03-05/42971).

- арендодатель не является поставщиком коммунальных услуг, поэтому реализации не возникает, НДС не начисляется, счет-фактура арендатору не выставляется;

- обязанности вести раздельный учет НДС нет, т. к. операция не относится к необлагаемым по НК РФ;

- вычет НДС применяется только в части, которая относится к собственному потреблению.

При УСН (доходы минус расходы) перевыставленные коммунальные услуги, включая НДС, учитываются в:

- доходах — на дату поступления денежных средств на счет в банке и (или) в кассу от арендатора (п. 1 ст. 346.17 НК РФ, Письмо Минфина от 25.08.2021 N 03-11-11/68534);

- расходах — на дату оплаты коммунальных услуг поставщикам (пп. 5, 8 п. 1, п. 2 ст. 346.16, пп. 1 п. 2 ст. 346.17, пп. 5 п. 1 ст. 254 НК РФ).

Учет в 1С

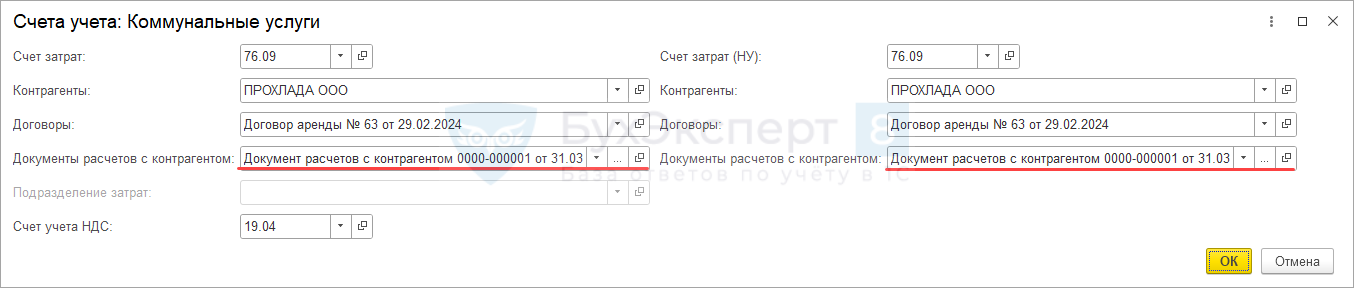

Заполните Расчеты :

- Счет учета расчетов с контрагентом и Счет учета расчетов по авансам — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

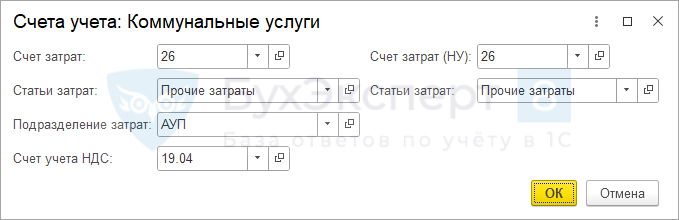

Разбейте общую сумму на 2 строки в табличной части:

- собственные расходы — отразите в обычном порядке на счете затрат в зависимости от использования недвижимости (в нашем примере — общехозяйственные расходы);

- расходы, которые приходятся на арендатора, отнесите на счет 76.09:

- Договор — договор аренды (или другой договор, если он оформлен);

- Документырасчетов с контрагентом — создайте технический документ расчетов (в дальнейшем выбираете его в документах).

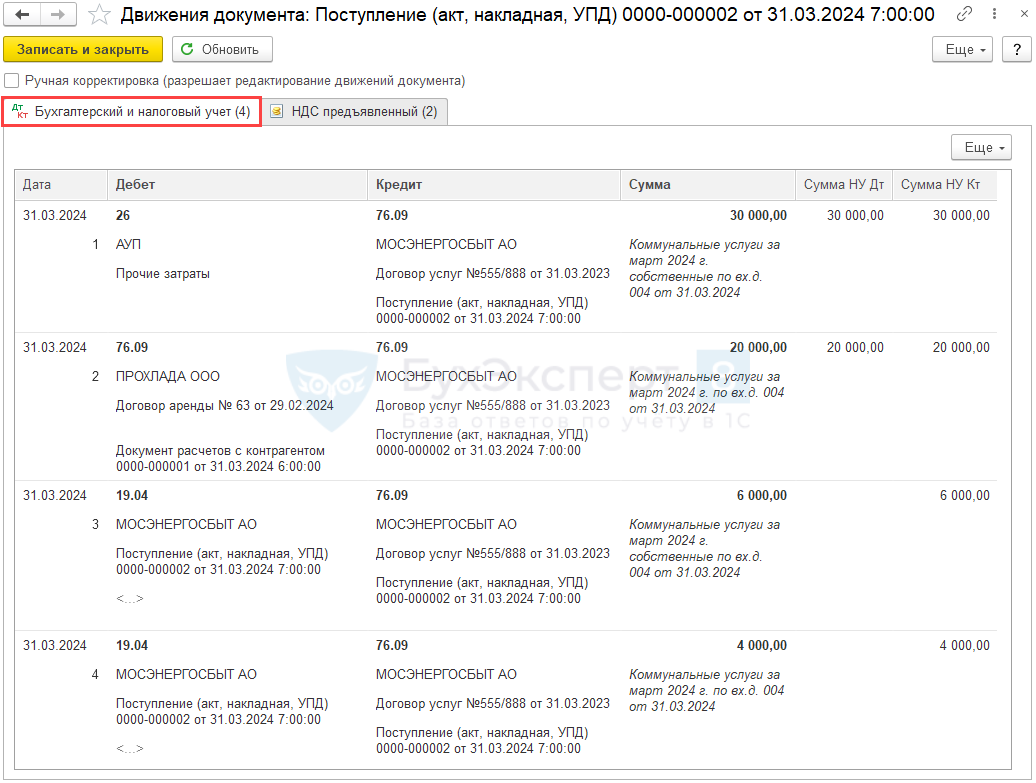

Проводки

Документ формирует проводки:

- Дт 26 Кт 76.09 — учет затрат на собственные коммунальные услуги;

- Дт 76.09 Кт 76.09 — учет задолженности арендатора на часть коммунальных услуг;

- Дт 19.04 Кт 76.09 — принятие к учету НДС.

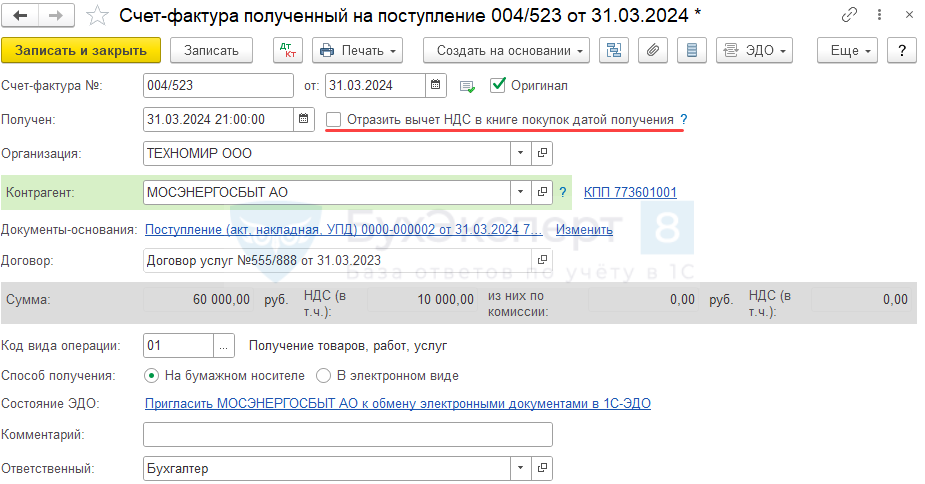

Регистрация СФ поставщика

Зарегистрируйте счет-фактуру поставщика коммунальных услуг, перейдите в нее и снимите флажок Отразить вычет НДС в книге покупок датой получения .

Теперь вычет можно отразить только документом Формирование записей книги покупок .

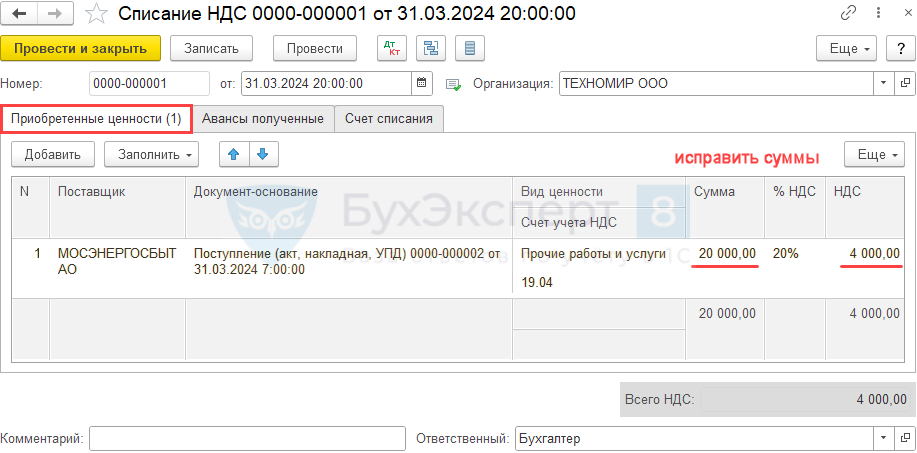

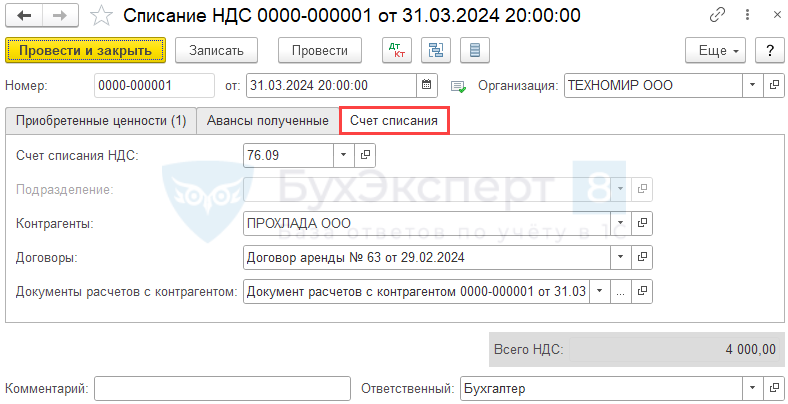

Списание НДС

Создайте документ Списание НДС на основании поступления или в разделе Операции — Регламентные операции НДС .

В документе вручную исправьте поля Сумма и НДС — укажите суммы в части потребления услуг арендатором.

На вкладке Счет списания укажите Счет списания НДС — 76.09, арендатора, договор с ним и созданный вручную документ расчетов с контрагентом.

Проводки по документу

Документ формирует проводки:

- Дт 76.09 Кт 19.04 — учет задолженности арендатора в части НДС.

Принятие НДС к вычету

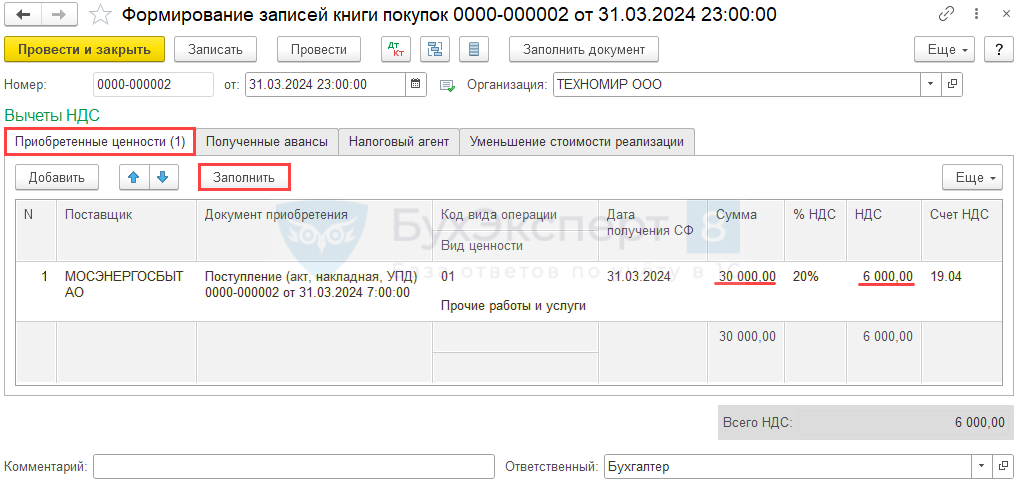

Создайте документ Формирование записей книги покупок в разделе Операции — Регламентные операции НДС .

По кнопке Заполнить автоматически заполняются Сумма и НДС только по части собственного потребления услуг. В графе «НДС» — сумма налога, которую можно принять вычету.

![]()

![]()

Отчет Книга покупок можно сформировать в разделе Отчеты . PDF

При частичном вычете в графе 14 книги покупок укажите общую стоимость покупок из графы 9 по строке «Всего к оплате» регистрируемого счета-фактуры (пп. «т» п. 6 Правил ведения книги покупок).

Подробнее Как частично принять НДС к вычету?

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.04 — НДС по собственным коммунальным расходам принят к вычету.

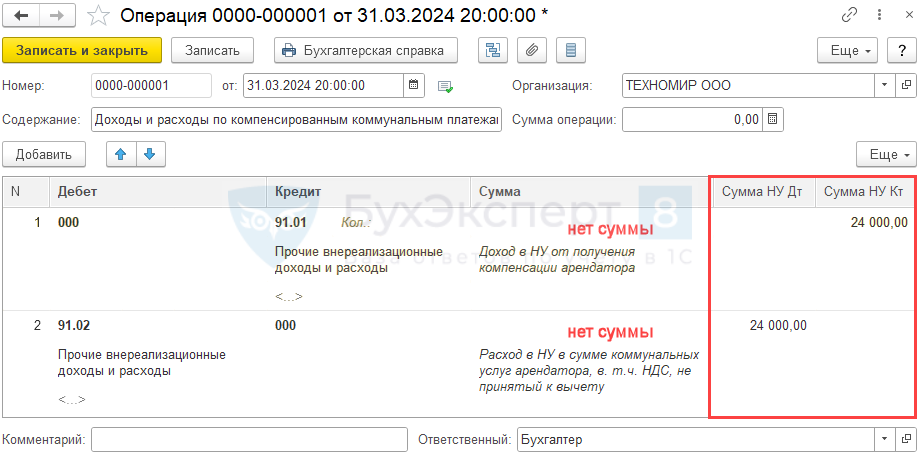

Отражение доходов и расходов в НУ

Отразите в НУ доходы и расходы по компенсированным услугам документом Операция, введенная вручную в разделе Операции .

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Строка 1:

- Дебет— 000 «Вспомогательный счет»;

- Кредит — 91.01 «Прочие доходы»;

- Субконто 1 — статья с видом Прочие внереализационные доходы (расходы), принимаемая к НУ;

- Сумма — сумма в БУ не заполняется;

- Сумма НУ Дт — не заполняется;

- Сумма НУ Кт — сумма полученной компенсации (в нашем примере — 24 000 руб.);

- Дебет — 91.02 «Прочие расходы»;

- Субконто 1 — статья с видом Прочие внереализационные доходы (расходы), принимаемая к НУ;

- Кредит — 000 «Вспомогательный счет»;

- Сумма — сумма в БУ не заполняется;

- Сумма НУ Дт — сумма коммунальных расходов арендатора (в нашем примере — 24 000 руб.);

- Сумма НУ Кт — не заполняется.

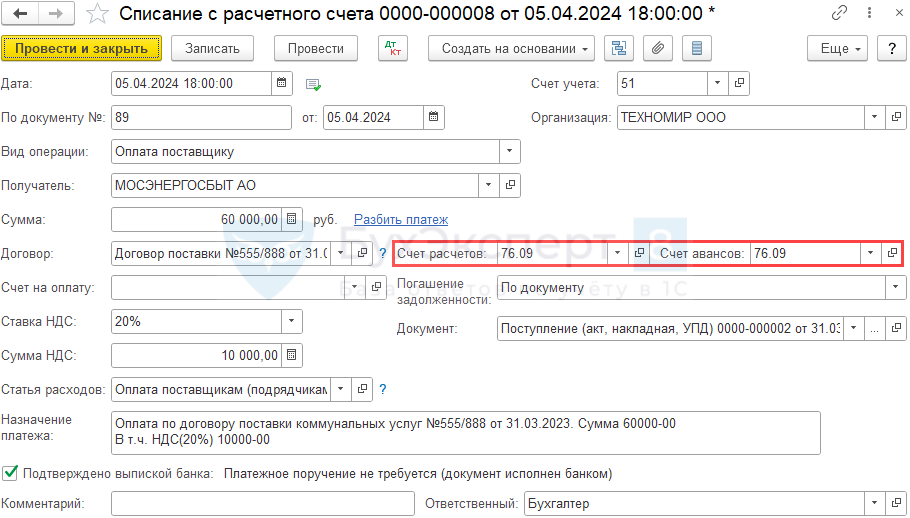

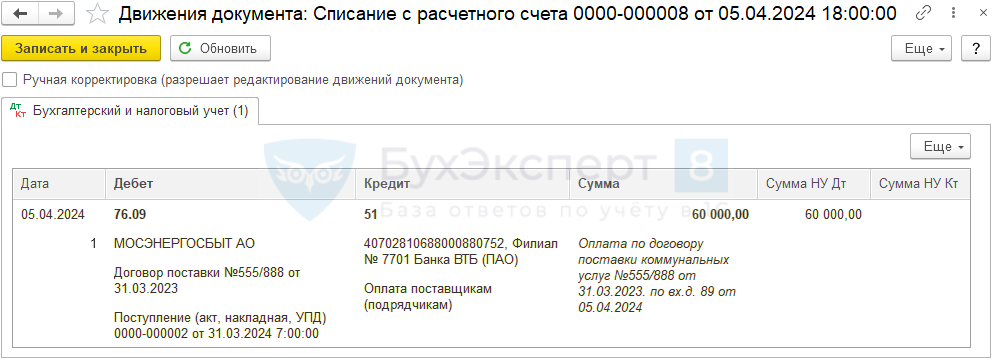

Перечисление оплаты поставщику

Перечисление оплаты поставщику коммунальных услуг оформите документом Списание с расчетного счета вид операции Оплата поставщику в разделе Банк и касса — Банковские выписки .

Счет расчетов (Счет авансов) — 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Проводки по документу

Документ формирует проводку:

- Дт 76.09 Кт 51 — задолженность перед поставщиком погашена.

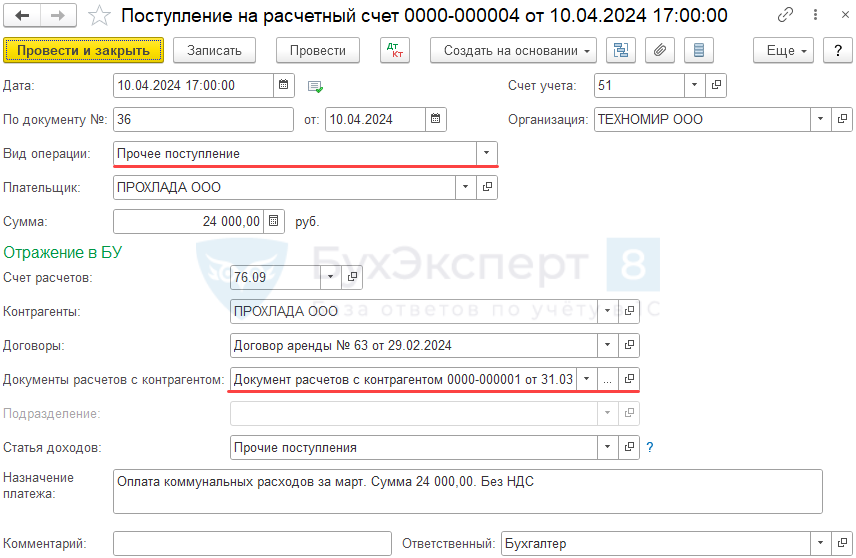

Поступление оплаты от арендатора

Поступление компенсации части коммунальных услуг оформите документом Поступление на расчетный счет вид операции Прочее поступление в разделе Банк и касса — Банковские выписки .

Если арендатор оплатил арендную плату и компенсацию одним платежом и требуется его разбивка по счетам расчетов или договорам, используйте вид операции Оплата от покупателя .

Укажите арендатора, договор с ним и созданный вручную документ расчетов с арендатором.

Проводки по документу

Документ формирует проводку:

- Дт 51 Кт 76.09 — задолженность арендатора по коммунальным расходам погашена.

Проверка

Сформируйте отчеты для проверки остатков по операциям:

Оборотно-сальдовую ведомость по счету 76.09 с максимальной аналитикой Контрагенты , Договоры , Документы расчетов с контрагентами .

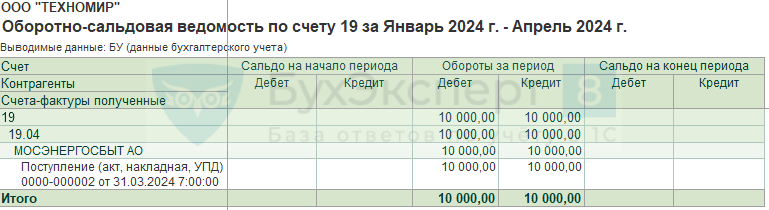

Оборотно-сальдовую ведомость по счету 19 с максимальной аналитикой Контрагенты , Счета-фактуры полученные .

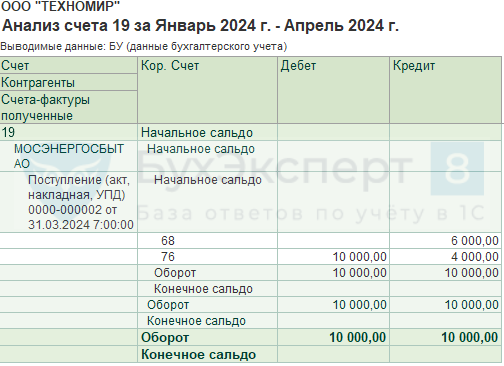

Анализ счета 19 с максимальной аналитикой Контрагенты , Счета-фактуры полученные .

В разрезе аналитики не должно быть сальдо на конец расчетов по документам — значит, операции выполнены верно.

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка функциональности в 1С: Основные средстваВозможность работы с основными средствами рассматривается в разделе Основные средства.

- Расходы организации: сложности и скрытые возможности. Законодательный обзорПрограмма семинара Обоснованность расходов: как разглядеть заведомо необоснованные расходы, как.

- Изменение условий аренды у арендатора с дисконтированием в 1С (КОРП)Из статьи вы узнаете, как арендатору изменить условия договора аренды.

- Кто имеет право на упрощенный бухгалтерский учет и отчетность по упрощенной форме.

Оцените публикацию

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете