Таможенная стоимость товара – это стоимость, являющаяся базой для расчета налогов и таможенных платежей. Она во многом зависит от условий и особенностей поставки, а также специфики поставляемого товара.

В соответствии с Соглашением об определении таможенной стоимости товаров, перемещаемых через таможенную границу Таможенного союза (далее — Соглашение), основой ее определения должна быть стоимость сделки (в максимально возможной степени) с этими товарами. То есть, цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию Таможенного союза..

Статьи 2 и 4 Соглашения

При этом, Соглашением установлено, что при определении таможенной стоимости к цене, фактически уплаченной (подлежащей уплате) за товары, добавляются расходы в размере, в котором они осуществлены (подлежат осуществлению) покупателем, но не включены в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

- вознаграждение посредникам (агентам) и брокерам, связанное с покупкой оцениваемых (ввозимых) товаров;

- расходы на тару (если она рассматривается как единое целое с ввозимыми товарами);

- расходы по упаковке, включая стоимость упаковочных материалов и работ по упаковке.

Кроме того, в таможенную стоимость может включаться, соответствующим образом распределенная стоимость товаров и услуг, прямо или косвенно предоставленных покупателем продавцу.

Как проверить курсовую разницу в 1С. Рассказывает Анастасия Макова.

Таможенная стоимость может включать следующих товаров и услуг, прямо или косвенно предоставленных покупателем продавцу бесплатно или по сниженной цене для использования в связи с производством и продажей для вывоза оцениваемых (ввозимых) товаров на единую таможенную территорию Таможенного союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

а) сырье, материалы, детали, полуфабрикаты и тому подобные предметы, из которых состоят ввозимые товары;

б) инструменты, штампы, формы и другие подобные предметы, использованные при производстве ввозимых товаров;

в) материалы, израсходованные при производстве ввозимых товаров;

г) проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи, выполненные вне единой таможенной территории Таможенного союза, и необходимые для производства ввозимых товаров;

3) часть полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров дохода (выручки), которая прямо или косвенно причитается продавцу;

4) расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию Таможенного союза;

5) расходы по погрузке, разгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию Таможенного союза;

Курсовые разницы: когда возникают и как рассчитываются

6) расходы на страхование в связи с операциями, указанными в подпунктах 4 и 5 пункта 1 настоящей статьи;

7) лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности (включая платежи за патенты, товарные знаки, авторские права), которые относятся к оцениваемым (ввозимым) товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи оцениваемых товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары.

Ст. 5 Соглашения

Таможенные платежи

Статьей 70 Таможенного кодекса Таможенного союза (далее — ТК ТС) установлено, что к таможенным платежам относятся:

- Ввозная таможенная пошлина;

- Вывозная таможенная пошлина;

- НДС, взимаемый при ввозе товаров на таможенную территорию ТС;

- Акциз (акцизы), взимаемый (взимаемые) при ввозе товаров на таможенную территорию ТС;

- Таможенные сборы.

Классификатор видов налогов, сборов и иных платежей, взимание которых возложено на таможенные органы (извлечение)

Таможенные сборы за таможенные операции (за таможенное декларирование товаров, за таможенное оформление)

Ввозные таможенные пошлины (иные пошлины, налоги и сборы, имеющие эквивалентное действие), уплаченные в соответствии с Соглашением об установлении и применении в таможенном союзе порядка зачисления и распределения ввозных таможенных пошлин (иных пошлин, налогов и сборов, имеющих эквивалентное действие) от 20.05.2010

Налог на добавленную стоимость

Применяется на всей таможенной территории Таможенного союза

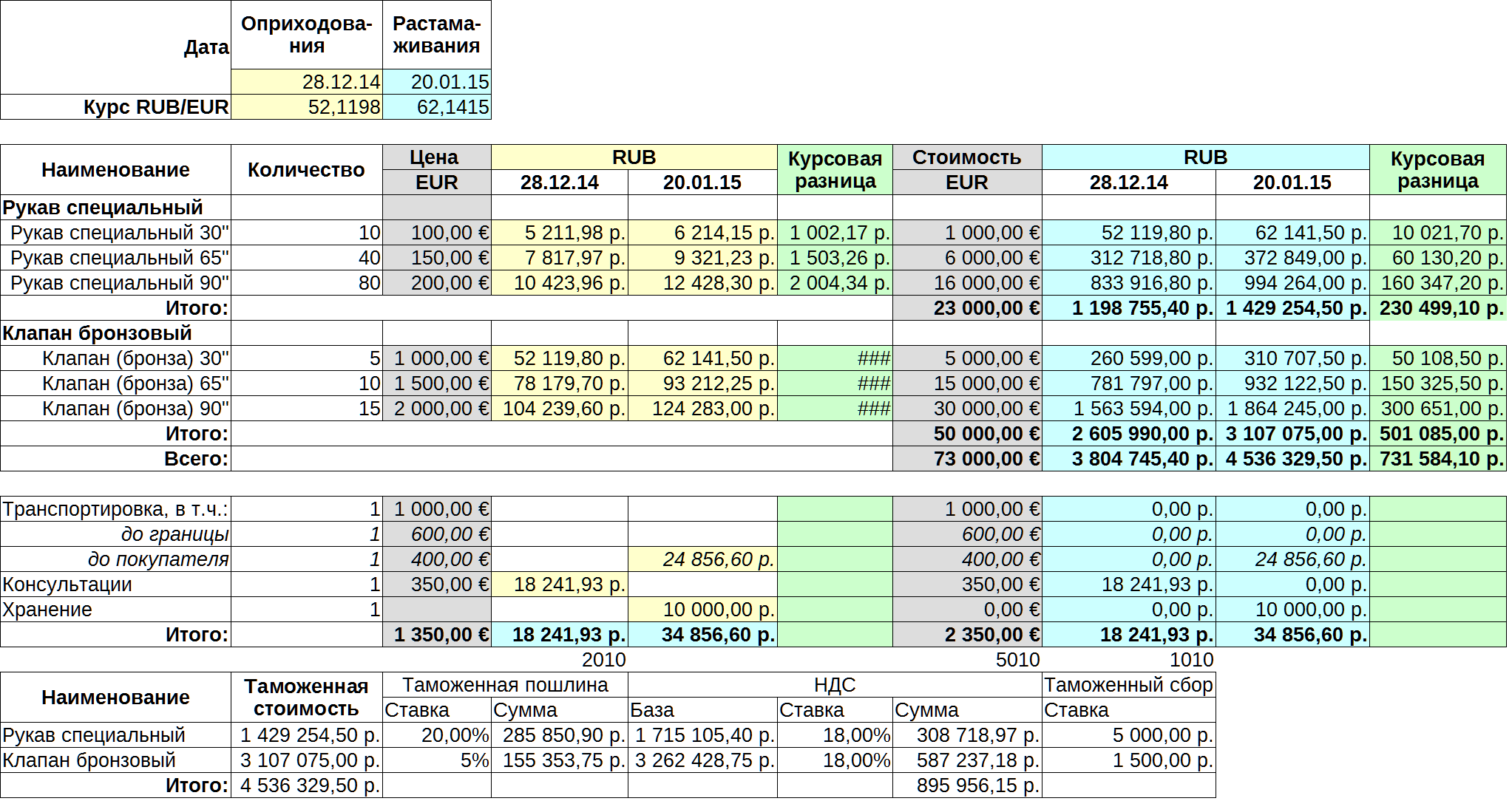

Для лучшего понимания материала, его рассмотрение будет проводится на наглядном, условном примере.

ООО «ГУДимпэкс» приобрело у компании Bernberger Werke GmbH товары для промышленного производства:

1. Рукава специальные

2. Клапаны бронзовые

на условиях предоплаты. Условия поставки: ФОБ Бернбург (Германия).

Количественно — стоимостные показатели поставки приведены в таблице 1.

Таможенные пошлины

Статья 4. Виды ставок пошлин

В Российской Федерации применяются следующие виды ставок пошлин:

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида таможенного обложения.

Статья 4 Закона РФ от 21.05.1993 N 5003-1 «О таможенном тарифе»

Налоговая база по «импортному» НДС

Следует обратить внимание, что порядок определения налоговой базы по НДС, взимаемому при ввозе товаров на территорию Российской Федерации установлен статьей 160 Налогового кодекса Российской Федерации (далее — НК РФ).

Налоговая база по «импортному» НДС определяется как сумма:

- Таможенной стоимости этих товаров;

- Таможенной пошлины, подлежащей уплате;

- Акцизов (по подакцизным товарам), подлежащих уплате

Причем, налоговая база определяется отдельно по каждой группе товаров одного наименования, вида и марки.

Кроме того, если в составе одной партии ввозимых товаров есть как подакцизные товары, так и неподакцизные товары, налоговая база определяется отдельно в отношении каждой группы указанных товаров.

Формула расчета «импортного» НДС :

НДС = (ТС + ТП + А) x С

ТС – таможенная стоимость;

ТП – ввозная таможенная пошлина;

А – сумма акциза;

В соответствии ст. 77 ТК ТС для целей исчисления таможенных пошлин налогов применяются ставки, действующие на день регистрации таможенной декларации таможенным органом, установленные законодательством государства – члена ТС, на территории которого товары помещаются под таможенную процедуру.

Поэтому, при ввозе товара на территорию РФ импортер должен исчислить НДС по ставке 10% или 18% в зависимости от вида ввозимого товара (п. 5 ст. 164 НК РФ). Вид товара определяется кодом товарной номенклатуры внешнеэкономической деятельности (ТН ВЭД).

Таможенные сборы за таможенное оформление

Таможенные сборы за таможенное оформление — вид таможенных платежей, взимаемых за таможенное оформление товаров или транспортных средств, перемещаемых через таможенную границу.

? Таможенные сборы за таможенное оформление начисляются в валюте РФ в размере 0,1% таможенной стоимости товаров и дополнительно в валюте контракта в размере 0,05 процента таможенной стоимости товаров.

Статья 72. Таможенные сборы ТК ТС

1. Таможенными сборами являются обязательные платежи, взимаемые таможенными органами за совершение ими действий, связанных с выпуском товаров, таможенным сопровождением товаров, а также за совершение иных действий, установленных настоящим Кодексом и (или) законодательством государств — членов таможенного союза.

2. Виды и ставки таможенных сборов устанавливаются законодательством государств — членов таможенного союза.

3. Размер таможенных сборов не может превышать примерной стоимости затрат таможенных органов за совершение действий, в связи с которыми установлен таможенный сбор.

4. Плательщики таможенных сборов, сроки уплаты таможенных сборов, порядок их исчисления, уплаты, возврата (зачета) и взыскания, а также случаи, когда таможенные сборы не подлежат уплате, определяются настоящим Кодексом и (или) законодательством государств — членов таможенного союза.

Статья 125. Порядок исчисления таможенных сборов

3. Исчисление сумм подлежащих уплате таможенных сборов производится в валюте Российской Федерации. В случаях, если для целей исчисления сумм таможенных сборов требуется произвести пересчет иностранной валюты, применяется курс иностранной валюты к валюте Российской Федерации, устанавливаемый Центральным банком Российской Федерации и действующий на день регистрации таможенной декларации таможенным органом.

Статья 126. Применение ставок таможенных сборов

1. Для целей исчисления сумм таможенных сборов за таможенные операции применяются ставки, действующие на день регистрации таможенной декларации таможенным органом.

Статья 127. Сроки уплаты таможенных сборов

1. Таможенные сборы за таможенные операции должны быть уплачены одновременно с подачей таможенной декларации.

Статья 130. Ставки таможенных сборов

1. Ставки таможенных сборов за таможенные операции устанавливаются Правительством Российской Федерации.

2. Размер таможенных сборов за таможенные операции ограничивается примерной стоимостью услуг таможенных органов и не может превышать 100 000 рублей.

Постановление Правительства РФ от 31.08.2011 N 724:

Ставки таможенных сборов за таможенные операции применяются:

в расчете на одну таможенную декларацию — при декларировании в одной таможенной декларации товаров, классифицируемых в одной группе единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза;

при декларировании в одной таможенной декларации товаров, классифицируемых в нескольких группах единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза, ставки таможенных сборов за таможенные операции применяются к товарам отдельно по каждой из этих групп единой Товарной номенклатуры внешнеэкономической деятельности Таможенного союза.

6. Таможенные сборы за хранение на складе временного хранения таможенного органа уплачиваются в размере 1 рубля с каждых 100 килограммов веса товаров в день, а в специально приспособленных (обустроенных и оборудованных) для хранения отдельных видов товаров помещениях — 2 рублей с каждых 100 килограммов веса товаров в день. Неполные 100 килограммов веса товаров приравниваются к полным 100 килограммам, а неполный день — к полному.

Стоимость импортного товара и учет курсовых разниц

Стоимость импортного товара, выраженного в иностранной валюте в бухгалтерском учете отражается в рублях по курсу Банка России на дату перечисления денег иностранному поставщику.

Курсовые разницы в бухучете и налогообложении

Если имела место оплата авансом, то стоимость импортного товара следует отражать в учете по курсу Банка России, действующему на дату оплаты. При переходе права собственности на товар, выданные поставщику авансы переоценивать не нужно (п. 11 ст. 250, подп. 5 п. 1 ст.

265 НК РФ).

Если организация — импортер перечислила деньги после того, как получила право собственности на товар, то стоимость отражается в учете по курсу Банка России на дату перехода права собственности, и в момент оплаты не корректируется.

При перечислении поставщику суммы частичной оплаты (аванса), стоимость товара будет складываться из двух частей:

Первая — по курсу на дату предоплаты,

Вторая – по курсу на дату перехода права собственности (письмо Минфина России от 13.05.2010 г. № 03-03-06/1/328).

Самые важные советы по учету суммовых и курсовых разниц

Когда учет будет самым простым: Если по договору покупатель вносит полную предоплату, суммовые и курсовые разницы в учете не возникают. Какие документы почитать: ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте», утвержденное приказом Минфина России от 27 ноября 2006 г. № 154н

Ваша компания собирается заключить договор в условных единицах впервые? Не переживайте! Специально для вас в этой статье мы собрали основные рекомендации по расчету налогов и бухучету в данной ситуации. Вы уже работаете с договорами в у. е.? Тогда будет нелишним проверить, насколько безопасный вариант учета использует ваша компания.

Если ваша компания на «упрощенке» Компаниям на «упрощенке» могут быть полезны рекомендации по заключению договоров в у. е., а также по порядку их бухучета. На что обратить внимание, заключая договор Итак, стороны установили цену товаров в условных единицах или иностранной валюте. При этом платить покупатель будет в рублях.

Право включать такие условия в договор дает пункт 2 статьи 317 Гражданского кодекса РФ. Советуем вам особо проследить: в договоре должно быть четко прописано, на какую дату нужно брать курс валюты или у. е. для оплаты товара. Обычно договариваются, что по курсу на день платежа. Но при желании вы можете использовать и курс на другую дату. Еще один важный момент.

По умолчанию подразумевается, что компании будут брать в расчет официальный курс. То есть установленный Банком России. Но можно прописать и любой другой вариант. Например, предусмотреть такое условие: покупатель оплачивает товар по курсу евро, установленному Банком России на дату платежа плюс 2 процента. Тогда этот курс вы и будете использовать, отражая сделку в учете.

Как составить документы на отгрузку товаров Для начала давайте определимся, в какой валюте закон сейчас требует составлять первичные документы и счета-фактуры. Как оформить первичные документы «Первичку» по договорам в у. е. продавцу лучше составлять в рублях. Дело в том, что только такие документы чиновники признают законными.

Об этом сказано в письме Минфина России от 12 января 2007 г. № 03-03-04/1/866. Осторожно! Первичные документы по договорам в у. е. лучше составлять в рублях. И действительно, «первичку» нужно выписывать по унифицированным формам. А в них предусмотрено заполнение в рублях.

Правда, унифицированные бланки установлены не для всех случаев. К примеру, акт сдачи-приемки услуг компании оформляют в произвольной форме. И хотя тут уже требование о заполнении в рублях не работает, лучше все равно его придерживаться. Иначе у вашего покупателя возникнут проблемы с учетом расходов и вычетами НДС.

Кроме того, налоговики могут оштрафовать как продавца, так и его клиента по статье 120 Налогового кодекса РФ. Впрочем, привести в «первичке» показатели в у. е. можно в дополнение к значениям в рублях. Причем это допускается и для унифицированных форм — в них не запрещено вводить дополнительные графы.

Об этом сказано в Порядке, утвержденном постановлением Госкомстата России от 24 марта 1999 г. № 20. Только все подобные дополнения нужно утвердить в учетной политике. Тогда, к примеру, в товарной накладной показатели цены, стоимости товаров, суммы НДС и стоимости с учетом налога вы приведете дважды: в рублях и в валюте (или у. е.). Возможно и такое решение проблемы.

Покупатель на каждый первичный документ поставщика, составленный в у. е., оформляет бухгалтерскую справку. В ней стоимость товаров он пересчитывает в рубли. Но при этом претензии все равно не исключены. Можно ли оформить счет-фактуру в у. е. А вот со счетом-фактурой ситуация иная. Во-первых, его можно составить в валюте.

Это разрешено пунктом 7 статьи 169 Налогового кодекса РФ. Во-вторых, чиновники позволяют составлять счета-фактуры и в условных единицах (письмо Минфина России от 23 июля 2010 г. № 03-07-11/305). При этом регистрировать такой счет-фактуру в книге покупок и книге продаж вы будете в рублях. Однако с октября 2011 года составлять счета-фактуры лучше в рублях.

Ведь теперь суммовые разницы при расчете НДС учитывать не нужно. Как рассчитать НДС по договорам в у. е. Далее мы будем рассматривать две наиболее распространенные ситуации. Первая: по условиям договора поставщик сначала отгружает товар. А потом покупатель его оплачивает по курсу на день платежа. Вторая: клиент перечисляет продавцу аванс.

При этом цена сделки определена по курсу на дату платежа. Покупатель оплачивает товары после отгрузки Как раз по ситуации «сначала товар, затем деньги» законодатели недавно внесли полную ясность. Если ваша компания — поставщик. Итак, если ваша организация выступает в качестве продавца, вы определяете базу по курсу Банка России на дату отгрузки.

И при последующей оплате ничего не пересчитываете (п. 4 ст. 153 Налогового кодекса РФ). Но по факту суммовая разница на момент оплаты у вас, конечно, возникнет. Если только курс не останется неизменным, что маловероятно.

И всю появившуюся из-за изменения курса валюты разницу вы отразите в налоговом учете как внереализационный доход или расход. Включая ту сумму, которая приходится на НДС. И еще. Возможно, что компании решили использовать не официальный, а договорной курс. Если буквально читать статью 153, то в ней говорится только о пересчете по курсу Банка России.

Мы считаем, что это не мешает компаниям использовать договорной курс при расчете налога. Скорее всего про такую возможность законодатели упомянуть просто забыли. Поясним на примере. Предположим, стоимость товаров — 10 000 евро. Покупатель должен оплатить их по курсу Банка России, увеличенному на 1 процент.

Курс на дату отгрузки составил 40,5012 руб/EUR. Продавец определит налоговую базу по НДС с учетом того, что официальный курс стороны договорились увеличить. Налог он рассчитает так: (10 000 EUR 18%) 40,5012 руб/EUR 101%. Таким образом, сумма НДС составит 73 631,18 руб. Общие правила расчета НДС, а также бухгалтерского и налогового учета для продавца мы представили ниже.

Как продавцу отразить сделки в у. е. при расчете налогов и в бухучете  Если ваша компания — покупатель. Здесь все зависит от того, как поставщик оформит счет-фактуру. Если в рублях, то ваша организация принимает к вычету сумму НДС, которая указана в счете-фактуре.

Если ваша компания — покупатель. Здесь все зависит от того, как поставщик оформит счет-фактуру. Если в рублях, то ваша организация принимает к вычету сумму НДС, которая указана в счете-фактуре.

Корректировать вычет при последующей оплате не нужно. А возникшую на дату оплаты суммовую разницу вы отразите в налоговом учете. Об этом сказано в пункте 1 статьи 172 кодекса. Возможно, продавец составил счет-фактуру в валюте или у. е. Тогда вы поставите к вычету НДС по курсу на дату, когда товары приняты на учет.

Такую позицию чиновники высказали в письме Минфина России от 21 сентября 2011 г. № 03-07-11/248. Общий порядок, в соответствии с которым покупатель может принять к вычету НДС по договорам в у. е., схематично представлен ниже. Там же можно посмотреть основные правила бухгалтерского и налогового учета для покупателя.

Как покупателю отразить сделки в у. е. при расчете налогов и в бухучете  Покупатель вносит предоплату С договорами, которые предусматривают авансы, сложнее. Все потому, что изменения в кодексе можно трактовать по-разному. Если ваша компания — поставщик. Получив предоплату, вы рассчитаете НДС.

Покупатель вносит предоплату С договорами, которые предусматривают авансы, сложнее. Все потому, что изменения в кодексе можно трактовать по-разному. Если ваша компания — поставщик. Получив предоплату, вы рассчитаете НДС.

После отгрузки эту сумму вы примете к вычету. Но вот дальше возникает неоднозначность. Дело в том, что статья 153 Налогового кодекса РФ сейчас сформулирована не совсем четко. Ее можно трактовать так: продавец всегда определяет налоговую базу по курсу на дату отгрузки. В том числе и в тех случаях, когда по договору предусмотрена предоплата.

Такое же мнение нам сообщили и специалисты Минфина России. Поэтому пока нет официальных разъяснений, безопаснее пересчитать налоговую базу на дату отгрузки. На всякий случай вы можете также выяснить позицию своей налоговой инспекции.

Еще по этой теме Подробнее о том, как покупателю принять налог к вычету, а продавцу начислить НДС, если договором предусмотрена предоплата, вы можете прочитать в статье «Как не запутаться в новых правилах расчета НДС, если цена выражена в у. е.» (опубликована в журнале «Главбух» № 23, 2011). Допустим, ваша компания будет пересчитывать налог на дату отгрузки.

Тогда у вас скорее всего возникнет разница между суммой НДС, которую уплатил покупатель в составе аванса, и налогом, рассчитанным на дату отгрузки. Здесь нужно иметь в виду: про возможность учесть эту разницу при расчете налога на прибыль в кодексе ничего не сказано. Поэтому в налоговом учете ее лучше не отражать. Если ваша компания — покупатель.

НДС с предоплаты ваша организация поставит к вычету по курсу на дату перечисления денег. Теперь что касается вычета по счету-фактуре, который поставщик составил на отгрузку. Сумму этого вычета вы определяете так же, как и в ситуации, когда оплата товаров происходит после поставки.

Как отразить сделки в у. е. в налоговом учете Отражать суммовые разницы в налоговом учете придется компаниям, применяющим метод начисления. Для организаций, которые используют кассовый метод, все гораздо проще — суммовые разницы они не учитывают. Это же относится к компаниям на «упрощенке» (п. 5 ст. 273 и п. 3 ст.

346.17 Налогового кодекса РФ). Покупатель оплачивает товары после отгрузки Этот вариант хорош тем, что порядок его налогового учета достаточно четко прописан в кодексе. Поэтому если правильно посчитать суммовые разницы, то придирки со стороны проверяющих маловероятны. Если ваша компания — поставщик. Выручку вы признаете по курсу на дату реализации.

Затем на день оплаты вам нужно отразить в налоговом учете суммовую разницу. Положительную вы учтете в составе внереализационных доходов, отрицательную — в тех же расходах. Это предусмотрено пунктом 11.1 статьи 250 и подпунктом 5.1 пункта 1 статьи 265 Налогового кодекса РФ. Расчет разниц обычно отражают в бухгалтерской справке. Если ваша компания — покупатель.

Стоимость приобретенных товаров в налоговом учете вы сформируете по курсу на дату принятия на учет (перехода права собственности). Пересчитывать стоимость товаров на дату оплаты не нужно. Что касается суммовой разницы, вы учитываете ее на момент платежа как внереализационный доход или расход.

Покупатель вносит предоплату По поводу учета авансов Налоговый кодекс РФ четких правил не содержит. Зато позиция чиновников в последнее время благоприятна для компаний. Но обо всем по порядку. Если ваша компания — поставщик. При 100-процентной предоплате суммовые разницы у вас не возникнут.

Такую позицию высказали чиновники Минфина России в письме от 4 мая 2011 г. № 03-03-06/2/76. И это вполне логично, так как обязательства покупателя фиксируются на дату предоплаты. Важная деталь Чиновники разрешают не отражать суммовые разницы по предоплате в налоговом учете. Правда, в Налоговом кодексе РФ существуют нормы, из которых можно сделать противоположный вывод.

Кстати, поэтому и письма чиновников, посвященные авансам, раньше были противоречивыми. Так, в статье 316 кодекса сказано, что по договорам в у. е. выручку нужно пересчитывать в рубли по курсу Банка России на дату реализации. Но статья 316 носит в общем-то вспомогательный характер по отношению к статьям 250 и 265.

А из них можно сделать вывод, что по предоплате суммовые разницы не возникают. Кстати, к таким же выводам пришли и судьи в постановлении ФАС Поволжского округа от 15 января 2009 г. по делу № А65-9215/2008. Поэтому ваша компания может не пересчитывать предоплату по курсу на дату отгрузки. А в случае вопросов со стороны налоговиков можно ссылаться на упомянутое выше письмо Минфина России.

При частичной предоплате вы учтете выручку таким образом. Аванс пересчитывать не надо, а на момент реализации включите в доход ту сумму, которая поступила от покупателя. На эту же дату отразите в доходах и остальную часть выручки, которую покупатель не оплатил. По курсу на дату реализации товаров.

Ну а когда покупатель перечислит оставшуюся часть стоимости товаров, вы рассчитаете возникшую суммовую разницу. Если ваша компания — покупатель. В данном случае также можно исходить из того, что суммовых разниц по предоплате не возникает. Что касается купленного товара, то его вы отразите в налоговом учете исходя из стоимости по курсу на дату платежа.

Это если ваша компания перечислила продавцу 100-процентный аванс. Несколько сложнее будет определить стоимость товаров при частичной предоплате. В таком случае придется к сумме аванса прибавить остальную часть стоимости товаров, определенную по курсу на дату отгрузки.

Например, покупатель приобрел товар за 2000 у. е. 30 процентов цены компания перечисляет в качестве предоплаты, 70 процентов оплачивает после отгрузки. Курс у. е. на день предоплаты составил 41 руб/у. е., на момент отгрузки — 40 руб/у. е. На дату предоплаты покупатель перечислил продавцу 24 600 руб. (600 у. е. 41 руб/у. е.).

Стоимость товаров, которую покупатель определит на дату отгрузки, составит 80 600 руб. (24 600 руб. + (1400 у. е. 40 руб/у. е.)). Как отразить курсовые разницы в бухгалтерском учете В бухучете в отличие от налога на прибыль у компании возникнут не суммовые, а курсовые разницы. Однако несмотря на другое название, бухгалтерский учет таких разниц во многом схож с налоговым.

Так, курсовую разницу по предоплате определять не нужно. А стоимость приобретенных товаров покупателю не придется корректировать на величину возникших курсовых разниц (п. 8 ПБУ 6/01, п. 6 ПБУ 5/01). Сами же курсовые разницы компании отражают в составе прочих доходов или расходов. Обратите внимание на основное отличие бухучета курсовых разниц от налогового учета суммовых разниц.

Оно касается случаев, когда оплата следует за отгрузкой. Продавцу в бухучете нужно пересчитывать дебиторскую задолженность контрагента не только на дату оплаты. Но и на каждую отчетную дату, пока задолженность числится в учете. То есть на последний день каждого месяца. Также будет пересчитывать кредиторскую задолженность покупатель.

Важная деталь В бухучете задолженность по договорам в условных единицах нужно пересчитывать на каждую отчетную дату. Подробнее порядок бухучета мы рассмотрим на примере в статье «Проводки и наглядный расчет налогов по договору в условных единицах». Главное, о чем важно помнить 1. Первичные документы по договорам в условных единицах лучше составлять в рублях.

При этом в них можно добавить дополнительные графы, отразив показатели в валюте или у. е. 2. Налоговую базу по НДС поставщик определяет по курсу на дату отгрузки. И при последующей оплате не пересчитывает. 3. В налоговом учете компания может не учитывать суммовые разницы по предоплате.

Источник: taxpravo.ru

Курсовые разницы

В 2022–2024 годах действует специальный порядок признания курсовых разниц, которые могут возникнуть в налоговом учете при переоценке обязательств и активов, выраженных в условных единицах или зарубежной валюте. В нашей статье вы узнаете, как правильно отражать разницу курсов в налоговом и бухгалтерском учете.

Специальные нормы учета курсовых разниц в налоговом учете действуют в 2022–2024 годах. Так, положительную разницу курсов теперь нужно включать в доходы по налогу на прибыль только на дату, когда требование обязательство, банковский вклад или депозит были погашены.

Отрицательные разницу курсов потребуется включать в расходы также на дату погашения. Однако норма будет действовать в 2023–2024 годах. Такой порядок предусмотрен в подпункте 7.1 п. 4 ст. 271 и пп. 6.1 п. 7 ст. 272 НК РФ (п. 12 и 13 ст.

2 Закона от 26.03.2022 № 67-ФЗ).

В бухгалтерском учете действует прежний порядок. Так, законодательство разрешает в договорах устанавливать рублевую оплату в сумме, эквивалентной иностранной валюте или условных денежных единицах (п. 2 ст. 317 ГК РФ).

Однако все операции в учете отражаются в рублях, поэтому возникает обязанность пересчитывать валютные активы, требования и обязательства в рубли. При переоценке валютной задолженности курсовая разница возникает независимо от того, в валюте или в рублях поступает оплата (ст. 12 Закона от 06.12.2011 №402-ФЗ).

Валютные счета и остаток валюты в кассе пересчитывают исходя из официального курса ЦБ РФ на дату покупки или продажи иностранной валюты и на текущую отчетную дату.

Задолженность в иностранной валюте по договору продавец и покупатель пересчитывают на каждую отчетную дату и на дату погашения договора по официальному курсу ЦБ РФ. Если договором предусмотрен иной курс, то переоценку проводят по курсу договора.

Вклады в уставный капитал в иностранной валюте переоценивают на дату оплаты вклада.

Такие правила предусмотрены в пунктах 3–7 ПБУ 3/2006, утвержденного Приказом Минфина РФ от 27.11.2006 № 154н.

В налоговом учете при переоценке активов и обязательств курсовые разницы влияют только на расчет налога на прибыль. На другие налоги переоценка не влияет. Это касается, в частности, налога на добавленную стоимость и НДФЛ.

Так, при методе начисления переоцениваются:

• дебиторская задолженность у продавца в валюте или условных единицах;

• кредиторская задолженность у покупателя в валюте или условных единицах;

• полученные или выданные займы в валюте и проценты по ним;

• остатки валюты на счетах и в кассе организации.

Не подлежат переоценке:

• авансы выданные и полученные;

• валютные ценности и обязательства в валюте, стоимость которых определена в рублях.

Положительные курсовые разницы списывают в составе внереализационных доходов, а отрицательные – внереализационных расходов. Однако нюансы учета зависят от налогового режима и метода учета.

По общим правилам при методе начисления на общей системе налогообложения в обычном порядке переоценка и учет курсовых разниц происходят:

• на дату, когда требование или обязательство было полностью или частично погашено;

• на последнее число текущего месяца (п. 8 ст. 271, п. 10 ст. 272 НК РФ).

Однако в отчетные периоды 2022–2024 годов датой получения положительной разницы признается день прекращения требования, исполнения обязательства или истребования вклада в иностранной валюте.

Отрицательные разницы в 2022 году учитывают по старым правилам. Внереализационный расход признается либо на дату прекращения обязательства, либо на последнюю дату текущего месяца. Все зависит от того, какое событие наступило раньше. В 2023–2024 годах отрицательные разницы можно будет отражать только на дату погашения обязательств.

Этот временный порядок позволяет компании избежать высокой налоговой нагрузки из-за резких колебаний валютных курсов. При этом необходимость рассчитывать разницу курсов сохраняется и в период действия специальных правил, поскольку такая обязанность установлена пп. 7 п. 4 ст. 271 НК РФ.

Важно отметить, что новый порядок не применяют те, кто использует в работе кассовый метод, а также компании и предприниматели на «упрощенке».

В бухгалтерском учете записи по валютным счетам и операциям в иностранной валюте производятся в рублях. Курсовая разница возникает, когда уменьшается или увеличивается рублевая оценка активов и обязательств из-за изменения курса.

Разница возникает в следующих случаях:

• погашение дебиторской или кредиторской задолженности в иностранной валюте, если курс ЦБ РФ на дату выполнения обязательства отличается от курса на дату принятия дебиторской или кредиторской задолженности или от курса на дату оформления бухгалтерской отчетности;

• пересчет стоимости активов организации, выраженной в иностранной валюте на дату совершения операции или на отчетную дату;

• пересчет валюты по мере изменения курса (п. 7 ПБУ 3/2006).

По вложениям в основные средства, внеоборотные активы и нематериальные активы, а также полученным или выданным авансам, стоимость которых отражена в зарубежной валюте, курсовая разница не рассчитывается. В отчетности эти операции отражают по курсу на дату совершения операции (п. 9 ПБУ 3/2006).

Курсовая разница в бухгалтерском учете и бухгалтерской отчетности признается в период исполнения обязательств или в период, за который отчетность составляется.

Обычно в бухгалтерском учете разницы рассчитываются ежемесячно, что позволяет проводить сверку с контрагентом по реальному курсу валюты, а также совпадает с необходимостью ежемесячно рассчитывать разницу курсов в налоговом учете.

В общем случае разница относится на финансовые результаты. Положительная разница учитывается в составе прочих доходов, а отрицательная – в составе прочих расходов (п. 12, 13 ПБУ 3/2006).

Пример расчета курсовых разниц.

На 30 июня на валютном счете организации числится 1 000 евро. В течение двух месяцев операций по валютному счету не было. Курс евро на 30 июня – 56,36 рубля за евро, на 31 июля – 62,57 рубля за евро, 31 августа – 60,58 рубля за евро. Необходимо отразить переоценку валюты в течение периода

Бухгалтер 31 июля сделает в учете следующие записи.

В бухгалтерском учете 31 августа проводка будет следующей.

Источник: www.v2b.ru