Маркетплейсы в основном предпочитают сотрудничать с продавцами с помощью агентского договора (в соответствии с главой 52 ГК РФ). В таком случае продавец становится принципалом, а торговая площадка – агентом, т.е. посредником. Агент берет на себя часть обязанностей принципала, например рекламу, осуществление возвратов, упаковку и комплектацию товаров, а взамен получает комиссию с его продаж. Именно так работают, например, Ozon, Wildberries, Lamoda, и Яндекс.Маркет и Сбермаркет.

Минусом агентского договора является то, что продавец чаще всего лишен возможности изменять его. Он может только присоединиться к договору на условиях, разработанных маркетплейсом. Кроме того, в договоре часто указывается право агента изменять договор уже после его подписания, в то время как продавец такой возможности не имеет.

В обязанности маркетплейса могут входить следующие услуги:

- Хранение товаров на складе;

- Упаковка и маркировка товаров, согласно установленному законодательству;

- Комплектация посылок, в т.ч. сбор отельных товаров с разных складов;

- Проверка целостности и качества товаров, а также их соответствие заказу покупателя;

- Доставка товаров в пункты выдачи;

- Ведение документации.

От чьего имени продаются товары

В зависимости от того, какие условия прописаны в договоре маркетплейс имеет право совершать все сделки либо от своего имени – так, например, поступает Ozon, либо от имени принципала – на таких условиях работает Wildberries. Однако в обоих случаях агент является лишь посредником между продавцом и покупателем, так что права собственности остаются у принципала.

Как посчитать налоги на маркетплейсе Яндекс маркет #налоги #маркетплейс #яндексмаркет

Возможные схемы поставки товаров

В зависимости от того, на чьем складе хранится товар до его покупки клиентом, различают две схемы работы с поставщиками товаров: • FBS или Fulfillment by Seller – хранение на складе продавца. Продавец самостоятельно собирает и упаковывает партию товара, готовую для продажи, и отвозит ее в пункт распределения маркетплейса. Такая схема позволяет продавцу контролировать качество упаковки и экономить на пользовании складом маркетплейса, однако в то же время это требует от продавца дополнительного штата сотрудников-упаковщиков, а также увеличивает время доставки. • FBO или Fulfillment by Operator – хранение на складе маркетплейса. Вся продукция продавца доставляется на склад торговой площадки оптом, где и хранится до продажи, а упаковку и комплектацию производит сам маркетплейс. Такой способ требует от продавца меньше усилий, но больше расходов, так как маркетплейс берет на себя больше обязанностей.

Доступные системы налогообложения

Несмотря на то, что маркетплейсы готовы работать как с ИП, так и с целыми организациями, для такого взаимодействия подходят не все системы налогообложения. Кто имеет право продавать на маркетплейсах:

- Самозанятые и ИП на НПД, продающие продукцию собственного производства (перепродажа купленных товаров для этой категории лиц запрещена).

- ИП и организации, применяющие ОСНО, УСН «доходы» и УСН «доходы минус расходы». Обратите внимание, что ИП на ПСН не имеют права торговать на маркетплейсах, т.к. интернет-торговля не относится к розничной торговле в целях применения ПСН (в соответствии со ст. 346.43 НК РФ).

Кто выдает покупателю кассовый чек

Безналичные расчеты между самозанятыми и организацией не нуждаются в применении онлайн-кассы, чек не требуется на этапах: • Перечисления денег от маркетплейса к продавцу; • Перечисления комиссии от продавца к маркетплейсу; • Безналичной оплаты товара покупателем-юрлицом. А вот для продажи товаров покупателю (физлицу или юрлицу с наличной оплатой) чек необходим. Согласно письму Минфина от 27 апреля 2020 г. № 03-01-15/44636, продавец не обязан выдавать повторный кассовый чек, если торговая площадка уже выдала чек покупателю. Поскольку покупатель переводит деньги на счет маркетплейса, именно он выдает покупателю кассовый чек. Чек при этом содержит реквизиты как агента, так и принципала.

Как рассчитать УСН без бухгалтера при продажах через маркетплейс

Таким образом, именно маркетплейс выдает чек продавцу.

Существует заблуждение, что в тех случаях, когда агент производит операции от имени принципала, принципал обязан выдавать чеки самостоятельно, однако такие правила действовали только до 2020 года.

Особенности бухучета при торговле на маркетплейсе

Для организаций, работающих с торговыми площадками, ведение бухучета обязательно, в то время как ИП сами решают, готовы ли они этим заниматься. Однако правила ведения бухучета одинаковы для организаций и ИП. Поскольку между продавцом и маркетплейсом заключается агентский договор, в бухучете используются следующие бухгалтерские проводки: • Для передачи товара от принципала к агенту – Д45 К41; • Для отражения выручки от продажи товара – Д62 К90.1; • Для списания себестоимости проданного товара – Д90.2 К45; • Для начисления НДС – Д90.3 К68; • Для обозначения задолженности клиента по перечислению денег – Д76.1 К62; • Для начисления комиссии агенту – Д44 К76.2; • Для начисления НДС на сумму комиссии – Д19 К76.2; • Для перевода денег от агента к принципалу – Д51, К76.1.

Налоговый учёт расчётов на маркетплейсах при УСН

При учёте доходов с торговли на маркетплейсе при УСН используется кассовый метод – учёт денег в тот момент, когда они поступают на счёт или списываются с него. Когда упрощенец продаёт товары через маркетплейс, суммой дохода признаётся отражённая в отчёте агента продажная стоимость товара, т.е. та сумма, которую покупатель заплатил маркетплейсу (в соответствии с п.1 ст. 346.15 НК РФ).

Если маркетплейс сразу удерживает комиссию с дохода, распространённая ошибка – признавать доходом продавца только ту сумму, которая поступила на счёт продавца уже после выплаты комиссии. Это заблуждение, т.к. принципал получает доход именно от покупателей, а маркетплейс – посредник.

Так что доходами на УСН считается вся сумма, перечисленная покупателями, а не сумма, поступившая на счёт продавца после выплаты комиссии. Пример. Принципал на УСН 6% продал через маркетплейс товары на сумму 100 тыс. руб. С этой суммы маркетплейс удержал комиссию в 15% на упаковку товара, доставку и административную работу с клиентами.

В результате на счёт продавца поступило 75 тыс. руб. Но в статье доходов продавец обязан указать 100 тыс. руб., и налог будет уплачиваться именно с этой суммы.

Источник: sbsolution.ru

Учет продаж товаров на маркетплейсах

Как вести учет товаров, если вы торгуете на маркетплейсах? Чем отличается бухгалтерский и складской учет? Что лучше использовать: таблицы Excel или специализированные программы? Нужна ли 1С начинающему селлеру, если его ассортимент состоит всего из нескольких артикулов?

Грамотно выстроенная система учета необходима не только крупным коммерческим организациям, но и компаниям среднего и малого бизнеса. Складской и бухгалтерский учет помогает предпринимателям не только отчитываться перед налоговой, но и всегда понимать, какой чистый доход приносит их деятельность.

Как вести складской учет, если продажи ведутся на маркетплейсах

Складской учет — это контроль за имеющимися товарами: список номенклатур, количество на складе, сколько закупили, сколько передали маркетплейсу или оператору фулфилмента, сколько продали конечному потребителю, сколько вернули и списали из-за брака. Учет движения складских запасов можно вести в двух форматах:

Электронные таблицы Excel или Google

Программы складского учета

Подходят самозанятым и индивидуальным предпринимателям, чей ассортимент и объем продаж не слишком велик. Если в вашем магазине не больше десятка товаров, а продаете по 3-5 единиц в неделю, занести данные вручную в таблицу не займет много времени.

- Таблички можно составлять так, как вам удобно и понятно; не нужно ничего оплачивать.

- Слишком скудный функционал: если не «дружите» с формулами и форматированием, возможности ведения учета сильно ограничены.

1С Торговля и склад, Мой склад, ЕКАМ и другие. Автоматизированные товароучетные системы подойдут селлерам с большим ассортиментом, регулярно высокими продажами, а также тем, кто реализует продукцию по разным каналам.

- Можно настроить обмен данными с маркетплейсами, автоматизировать обработку заказов и снизить количество ошибок, обусловленных человеческим фактором.

- Большинство учетных программ платные; новичку, как правило, бывает сложно в них разобраться.

Кроме того, некоторые сервисы аналитики маркетплейсов имеют отдельные модули для ведения внутреннего учета товаров и финансового контроля.

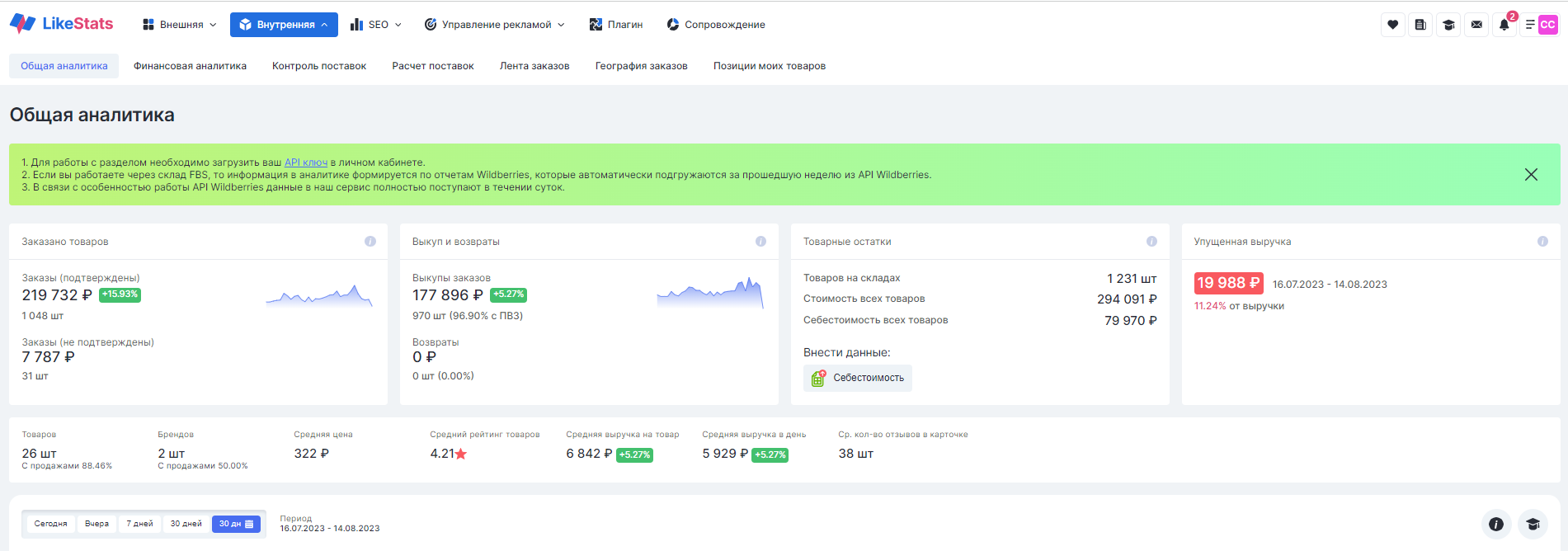

Модуль «Внутренняя аналитика» в сервисе LikeStats

Зачем нужен складской учет на маркетплейсах

Основная проблема, с которой сталкиваются продавцы на маркетплейсах, — путаница с возвратами и товарами со статусом «В пути». Тот факт, что вы передали свой товар маркетплейсу, ещё не означает, что товар продан, так как покупатель может отказаться от получения. Поставку по FBO могут принять лишь частично, товар может просто не продаваться либо числиться в пути в течение нескольких недель. В результате предприниматель не может точно сказать, сколько товаров «зависли» на площадке. Складской учет помогает оперативно выявить расхождения между тем, что было передано маркетплейсу, и тем, что было реализовано в итоге.

Система учета, интегрированная с маркетплейсом по API, помогает поддерживать нужное количество товарных запасов и не допускать out of stock (нулевых остатков). Если настроить оповещения, программа будет предупреждать о том, что товар по данному артикулу заканчивается и нужно планировать новую поставку на маркетплейс (или закупку у поставщика).

Если продавец считает, что его товар утерян маркетплейсом или транспортной компанией, документы и скрины из системы внутреннего складского учета послужат доказательствами в суде.

Полезное по теме

- WB потерял товар поставщика — что делать?

- Возврат товара на Вайлдберриз для поставщиков

- Что такое api на Вайлдберриз

Типы операций

Складской учет предусматривает отслеживание и фиксацию количества/качества товара на разных этапах:

- Поступление. Получение товара от поставщика и внесение информации о количестве по каждому SKU в базу учета.

- Комплектация и отгрузка. Сборка товаров под заказ или в поставку. Передача товара другому контрагенту(маркетплейсу, фулфилменту, перевозчику).

- Перемещение. Если у продавца несколько складов, а поставка пришла на один, иногда необходимо распределить товар по нескольким адресам. Другой вариант — физически склад один, но предпринимателю нужно разграничить товарные запасы например, выделить часть под опт, часть под розницу.

- Инвентаризация. Пересчет товара на складе и сверка с данными в электронной базе.

- Списания. В учете необходимо отражать количество единиц, списанных по причине брака или на внутренние нужды компании.

Поскольку количество постоянно меняется из-за поступлений и продаж, специалист, ведущий учет товарно-материальных ценностей, корректирует данные в системе. В программах обычно предусмотрена возможность смотреть историю изменений каждого документа, а также разграничивать права доступа между сотрудниками. Это позволяет контролировать работу персонала, выявлять нарушения и даже кражи.

Управляйте вашим бизнесом на Wildberries с помощью сервиса аналитики.

Бухгалтерский учет при работе с маркетплейсами

В отличие от складского, бухгалтерский учет в большей степени оперирует данными в денежном эквиваленте. Если упрощенно — складской учет учитывает товар по количеству и качеству, а бухгалтерия работает с движением сумм: сколько потратили, сколько получили.

По федеральному закону № 402-ФЗ бухгалтерский учёт должны вести все юридические лица, коммерческие и некоммерческие организации. Исключения:

- Для индивидуальных предпринимателей допускаются послабления в виде упрощенной формы налогообложения.

- Самозанятые могут не вести бухгалтерскую отчетность, однако, все денежные поступления от продаж на маркетплейсах должны фиксироваться в приложении «Мой налог».

Хотя бухгалтерская отчётность сдается один раз в год, а для части продавцов на маркетплейсов она вообще не является обязательной, «вести бухгалтерию» нужно постоянно.

Налоговые режимы для продаж на маркетплейсах

УСН — упрощенная система налогообложения

Налог на профессиональный доход

Доходы минус расходы

Основная система налогообложения

Самозанятые продавцы сотрудничают маркетплейсом как с юрлицом, поэтому платят с доходов 6% через приложение ФНС «Мой налог»

Налог начисляется на сумму, уплаченную покупателями, без учета расходов на комиссию, хранение, логистику и рекламу.

Налог при УСН «доходы» рассчитывают со всей суммы выручки, включая комиссионное вознаграждение маркетплейсу.

Ставки — 6 % от суммы доходов до 188,55 млн рублей.

8% — для дохода от 188,55 до 251,4 млн рублей*.

*Суммы меняются ежегодно.

Для расчета налоговой базы из суммы выручки вычитают расходы на закупку, производство, перевозку, упаковку, комиссию маркетплейса, аренду и так далее.

Ставка — 15% с разницы между доходами и расходами.

Учет ведут в зависимости от даты реализации товаров — дня продажи согласно отчетам маркетплейса.

Комиссию включают в прочие расходы при реализации товаров.

ООО платят налог на прибыль 20 % и НДС — 10 % или 20%, в зависимости от категории товара.

ИП платят НДФЛ 13 % и НДС — 10 % или 20 % в зависимости от категории товара.

Документооборот

На маркетплейсах действует электронный документооборот, большинство документов формируются либо в личном кабинете продавца, либо предоставляются самой площадкой. Разберем поэтапно, какие документы, когда и кто предоставляет?

Первичная документация

Это документы, которые подтверждают закупку товара продавцом у поставщиков: договора, счета на оплату, кассовые и товарные чеки, квитанции к приходному кассовому ордеру, товарные накладные, УПД, выписки с банковского счета и так далее. Даже если закупаете товары у физлица на оптовом рынке, нужно запросить у продавца хоть какой-то документ, например, можно составить закупочный акт по форме ОП-5.

Основная проблема ИП, работающих по УСН «Доходы», — они не считают нужным собирать и хранить все эти документы, так как отчитываются только по доходам. Однако, практика показывает, что первичные документы становятся крайне нужными в качестве доказательств, когда речь заходит о судебных разбирательствах с маркетплейсами.

Передача товара маркетплейсу

Перед поставкой товара на склад маркетплейса продавец оформляет транспортные накладные личном кабинете селлера. Сотрудники площадки проверяют соответствие привезенного товара данной накладной по количеству и качеству, составляют акт приемки.

На основе этого акта в программе учета делается бухгалтерская запись «Дебет 45 – Кредит 41 (43)» на сумму фактической себестоимости товара.

Продажа товара

Покупатель заказывает товар, оплачивает его маркетплейсу. После получения покупателю предоставляется электронный чек, формирует его маркетплейс. Если товар возвращается продавцу, например из-за брака, маркетплейс формирует УПД (универсальный передаточный документ).

Выплата продавцу

Маркетплейсы не предоставляют продавцу отчет о каждой продаже отдельно, то же самое касается и перечисления денежных средств. Выплата за реализованные товары происходит за период, например, на Wildberries – раз в неделю. Маркетплейс размещает на портале отчет о реализованных товарах, содержащий данные о доходах от продаж и размерах комиссии. На основании этого отчета и ведется бухгалтерский учет в компаниях, которые продают товары на маркетплейсах.

Нужна ли касса на маркетплейсах?

Ozon, Wildberries, Aliexpress выступают в качестве агента (поверенного), поэтому предоставление чека покупателю происходит на их стороне. Если предприниматель торгует только на этих площадках, касса не нужна. При этом, в чеке маркетплейс обязательно указывает ИНН продавца, а все данные по сделке автоматически отправляются в налоговую.

Выводы

Внедрение складского и бухгалтерского учета становится особенно актуально для компаний, которые активно развивают бизнес на маркетплейсах. Чем больше товарооборот, тем выше риски что-то потерять или совершить ошибку в бухгалтерской отчетности, что повлечет за собой непредвиденные расходы. Учет товаров на маркетплейсах помогает продавцам снижать издержки и избегать штрафов, выявлять «слабые места» в организационных процессах, выигрывать судебные тяжбы с площадками.

Источник: likestats.io

Системы налогообложения для поставщиков маркетплейсов

Электронная коммерция активно развивается. Многие производители и поставщики идут на маркетплейсы. Торговые платформы заключают с контрагентами агентские договоры. Правоотношения в рамках таких договоров регулируются ст. 82 ГК РФ.

Схема взаимодействия примерно следующая: регистрация продавца на маркетплейсе, оформление личного кабинета, принятие оферты, опубликованной на сайте. Принятие оферты = заключение агентского договора. Продавец становится принципалом, маркетплейс – агентом. Агент заключает от лица принципала сделки за вознаграждение. Де-юре принципал реализует услуги и товары за свой счет.

Маркетплейс выступает посредником. Это важно для корректного бухгалтерского и налогового учета операций, совершенных с помощью платформы. Почти все проводки делаются по общим правилам. Есть, пожалуй, лишь одно «но». Передача товаров на склад маркетплейса ≠ продажа. Учитывать такие товары на складе владельца тоже нельзя.

При передаче продукции на склад маркетплейса она переходит в разряд отгруженной. Для отражения отгрузок используется счет 45. Расчеты с маркетплейсом предусматривают проведение по регистрам отдельно сумм за товары и агентского вознаграждения. Рекомендуем для этого завести к счету 76 два субсчета: один для комиссии, другой для операций, связанных с товарами/услугами.

И не забудьте зафиксировать субсчета в учетной политике! У налогообложения на маркетплейсах тоже есть нюансы. О них сегодня и поговорим. Меня зовут Наталья, я эксперт компании «Бухгалтер.рф». Мы ведем бухгалтерский и налоговый учет работы с маркетплейсами по запросу индивидуальных предпринимателей и юридических лиц.

Наши клиенты работают на ОСНО и УСН, НПД. Новичкам в e-commerce мы помогаем определиться с режимом налогообложения, бухучетом и отчетностью при продаже товаров и услуг через топовые платформы: Wildberries, Ozon, Yandex Market , СберМаркет, Tmall/Aliexpress и другие. Выбрать налоговую систему вы можете и самостоятельно. В этой статье мы рассмотрели особенности каждой системы в контексте работы с маркетплейсами.

ОСНО

- отправка товара на склад маркетплейса – Дт 45 Кт 41

- выручка от продажи по отчету комиссионера –Дт 62 Кт 90

- списание себестоимости товара – Дт 90 Кт 45

- начисление НДС на стоимость статуэтки – Дт 90 Кт 68

- задолженность маркетплейса по переводу выручки от продажи – Дт 76.т Кт 62

- получение денег от маркетплейса– Дт 51 Кт 76-т

- начисление комиссии по накладной со счетом-фактурой или УПД – Дт 44 Кт 76-к

- начисление входного НДС с комиссии – Дт 19 Кт 76-к

- перевод комиссии маркетплейсу – Дт 76-к Кт 51

Если комиссионер сам удерживает агентское вознаграждение с выручки от продажи товара, средства продавцу поступают за вычетом комиссии. В этом случае проводки по взаиморасчетам будут следующие:

- получение выручки за вычетом вознаграждения – Дт 51 Кт 76.1

- взаимозачет – Дт 76-к Кт 76-т

А теперь посчитаем налоги.

- 480 / 120% * 20 % = 80 руб. – начисление налога

- 240 / 120% * 20% = 40 руб. – входящий НДС с закупки

- 72 / 120% * 20% = 12 руб. – входящий НДС на комиссию маркетплейса

- 80 — 40 — 12 = 28 руб. – налог к уплате

Налог на прибыль:

- 480 — 80 = 400 руб. – выручка без НДС

- 240 — 40 = 200 руб. – цена закупки без НДС

- 72 — 12 = 60 руб. – комиссия маркетплейса без НДС

- 400 — 200 — 60 = 140 руб. – налоговая база

- 140 * 20% = 28 руб. – налог на прибыль к уплате

- 28 + 28 = 56 руб. – суммарная нагрузка (НДС + налог на прибыль)

Если продавец ИП:

- 140 * 13% = 18,2 руб. – НДФЛ

- 28 + 18,2 = 46,2 руб. – суммарная нагрузка (НДС + НДФЛ)

ПСН

На ОСНО работать дорого и непросто. Возникает логичное желание перейти на спецрежим, причем на самый простой, чтобы без сложного бухгалтерского, налогового учета и отчетности. И такой режим есть – ПСН. Он предполагает уплату фиксированного налога, исключает начисление НДС и возможные проблемы с вычетами.

Но патент на e-commerce купить не получится. ПСН в торговле может применяться, только если товары продаются в физических, офлайновых торговых точках (НК РФ ст. 346.43).

УСН

Упрощенная система налогообложения – распространенный вариант среди продавцов на маркетплейсах. Она подходит для среднего, малого и микро-бизнеса. Под УСН попадает большинство видов деятельности в сфере торговли, в том числе e-commerce.

Налоговая нагрузка на упрощенке меньше, чем на ОСНО, и администрирование проще. Если коротко, общий учет ведется так же, а проводки по НДС отличаются. На УСН налог из сумм не выделяется, как на ОСНО. Но и принять его к вычету не получится.

Использовать упрощенку при работе с маркетплейсами могут юридические лица и ИП. Продавать на электронных платформах можно продукцию собственного производства и товары, приобретенные у поставщиков.

У налогового режима есть ограничения по годовому доходу, среднесписочной численности. УСН могут применять ИП и компании, зарабатывающие до 251,4 млн. руб. (приказ Минэкономразвития №573 от 19.10.2022). Что касается налогов, шкала остается прогрессивной. Стандартные ставки 6% с доходов или 15% с разницы между доходами и расходами актуальны для тех, чьи годовые доходы не превышают 188,55. Компании и ИП с доходом от 188,55 до 251,4 млн. руб. платят в бюджет 8% и 20% соответственно.

Лимит по количеству сотрудников для упрощенки – 130 человек.

УСН «Доходы»

На упрощенке с объектом налогообложения «Доходы» расходы при определении налоговой базы не учитываются. Соответственно, документы, подтверждающие затраты, налоговая запросить не может. Но это не значит, что оформлением и хранением первички можно пренебречь.

УСН «Доходы» подходит для работы на маркетплейсах тем, у кого расходная часть достаточно низкая.

Выгоден такой режим или нет, проще понять в сравнении с УСН «Доходы минус расходы» при равном доходе и затратах. Давайте посчитаем.

Магазин работает на УСН «Доходы», продает на маркетплейсе средства для стирки. За первый квартал 2023 года он получил доход в размере 20 млн. руб., затраты составили 5 млн. руб. Чистая прибыль = 15 млн. рублей. Налоговая ставка – 6%.

Платится налог не с прибыли, а с дохода, то есть с 20 млн. рублей. В бюджет магазин перечисляет 1,2 млн. руб.

Важно: при УСН «Доходы» страховые взносы вычитаются из налога к уплате.

УСН «Доходы минус расходы»

В доходно-расходной упрощенке затраты учитываются при определении налогооблагаемой базы. Режим подходит тем, у кого расходная часть бизнеса является существенной (60-70%). Кроме того, применяя УСН, нужно помнить о необходимости экономически обосновывать и документально подтверждать расходы.

Рассмотрим налоговую нагрузку на примере.

Магазин работает на УСН «Доходы минус расходы», продает на маркетплейсе средства для стирки. За первый квартал 2023 года он получил доход в размере 20 млн. руб., затраты составили 5 млн. руб (в том числе комиссия агента). Выручка = 15 млн. рублей. Налоговая ставка – 15%.

Налог платится с выручки, то есть с 15 млн. рублей. В бюджет магазин перечисляет 2,25 млн. руб.

Меньшей налоговая нагрузка при таком соотношении доходов и расходов будет на УСН 6%. Если расходов будет больше, имеет смысл рассмотреть возможность применения доходно-расходной упрощенки.

Важно: при УСН «Доходы минус расходы» страховые взносы входят в состав расходов и уменьшают налоговую базу.

И еще одно маленькое уточнение. При доходно-расходной УСН работа в убыток не отменяет налоговую нагрузку. Если продажи на маркетплейсе провалились и доходы меньше расходов, заплатить налог все равно придется. Минимальная ставка – 1% от годового дохода.

НПД

Плательщики налога на профессиональный доход могут продавать услуги и товары на маркетплейсах, но есть нюансы:

- Некоторые площадки не работают с физлицами – придется регистрировать ИП на НПД.

- Продавать на маркетплейсах самозанятые могут только продукцию собственного производства. Перепродажа товаров плательщикам НПД недоступна.

- Для корректного расчета налога необходимо использовать приложение «Мой налог». В него заносятся сведения о продажах. Чеки оформляются на основании отчета комиссионера о реализации товаров.

- Чеки по продажам физлицам можно объединять в один (с детализацией). С общей суммы ФНС рассчитает налог.

- Чеки по продажам юридическим лицам оформляются отдельно.

Плательщики НПД могут продавать на маркетплейсах товары и услуги со стандартными налоговыми ставками: 6% при работе с юрлицами, 4% – с физлицами.

Применять налог на профессиональный доход можно при отсутствии наемных работников и заработке до 2,4 млн. руб. в год.

Отдельные пояснения следует дать по чекам и расчетам, если самозанятый продает продукцию собственного производства физическим лицам.

Маркетплейс выступает посредником между плательщиком НПД и покупателем. Соответственно, формирование чеков и отправка подтверждающих документов клиентам в день оплаты – его задача. Самозанятому не нужно по каждой продаже на маркетплейсе выставлять чек в «Моем налоге». Освобождение от такой административной нагрузки предусмотрено ФЗ №422 (ст. 14 ч. 2).

За посреднические услуги маркетплейс удерживает комиссию. Эту сумму нельзя исключить из расчета налоговой базы по НПД. То есть 4% налог самозанятый платит со всей суммы продаж, а не с выручки, поступившей на счет после удержания комиссионером своего вознаграждения.

Чек выставляется после получения средств от маркетплейса. ФЗ №422 позволяет делать это не сразу, а по итогам месяца. Все чеки по продажам на маркетплейсе должны быть выставлены в приложении «Мой налог» до 9 числа месяца, следующего за отчетным.

Пробивать чек одной общей суммой удобно. Но если предполагаются возвраты, лучше детализировать документ. Если в чеке указаны отдельные суммы по каждой продаже, чтобы скорректировать его при возврате, достаточно удалить соответствующую сумму и пересчитать налог. Сделать это можно в режиме онлайн в приложении для плательщиков НПД. Никакой дополнительной отчетности при такой корректировке сдавать не нужно.

Какая сумма признается доходом при работе с маркетплейсом на ОСНО, УСН, НПД?

Режим налогообложения не влияет на порядок признания доходов при работе с маркетплейсами. По общему правилу, доходом в целях налогообложения является сумма продаж. И не важно, удерживает комиссию маркетплейс самостоятельно или ее перечисляет продавец.

Формат юридического взаимодействия с маркетплейсом на определение дохода в целях налогообложения не влияет. Не имеет значения, комиссионный договор заключен с платформой или агентский. В том и другом случае право собственности на товар сохраняется за поставщиком до продажи. Маркетплейс не выкупает товары, даже если размещает их на своем складе.

Платформа лишь продвигает товары поставщика, помогает в хранении и организации логистики. За это маркетплейс получает вознаграждение. Оно обычно считается в процентном отношении к сумме, поступившей от покупателя.

Итак, доход в целях налогообложения – сумма продаж до вычета комиссионного вознаграждения агента. Как это выглядит на практике:

Магазин на маркетплейсе продаж товаров на 100 000 руб. Комиссия агента – 15% (15 000 руб.). Маркетплейс удерживает комиссию до перечисления денег продавцу. Продавец получает 85 000 руб. Налог рассчитывается с полной суммы продаж, то есть со 100 000 руб.

Пренебрежение этим правилом ведет к доначислениям и пеням.

Как работать на ОСНО, УСН, НПД с разными маркетплейсами?

На любом режиме налогообложения продавец может работать с разными маркетплейсами. Важно учитывать условия сотрудничества конкретной платформы с пользователями. Меньше всего возможностей у самозанятых. Маркетплейсы предпочитают работать с ИП и юридическими лицами.

Ограничения по организационно-правовым формам указаны в требованиях к поставщикам.

Если речь об ИП или юрлице на ОСНО, УСН, работая с разными маркетплейсами, бухгалтерский и налоговый учет по ним можно не разделять. Чтобы уменьшить вероятность ошибок, рекомендуется использовать систему автоматизации учета. Есть решения, которые позволяют вести не только бухгалтерский и налоговый учет, но и складской. А также в мультифункциональные системы автоматизации могут быть интегрированы специальные сервисы для маркетплейсов, например, составление карточек + отслеживание остатков на складе.

Собираясь продавать на WIldberries, Ozon или Яндекс Маркете, изучите условия работы платформы, требования к поставщикам, форматы взаимодействия, порядок расчетов. Выбирая режим налогообложения, учтите предполагаемые объемы продаж, долю расходов в товарных позициях, возможный годовой доход, специфику торговли вашей компании, целевую аудиторию (физлица, юрлица, средний чек и т.п.). Такой подход поможет объективно оценить приемлемую налоговую нагрузку.

На вопрос, что лучше − НПД, УСН или ОСНО, нет однозначного ответа. Каждому бизнесу − свой налоговый режим. Сомневаетесь, какой из них ваш? Обратитесь за консультацией к специалистам.

Источник: xn--80abgj3a5ames.xn--p1ai