Нужно ли платить налоги на доход по брокерскому счету для бизнеса?

Да, с доходов по операциям на бирже нужно платить налог в зависимости от вашей системы налогообложения. НДС платить не нужно.

На общей системе налогообложения налогом 20% облагаются полученные по овернайту проценты за вычетом комиссии брокера.

На УСН «Доходы минус расходы» налогом 15% (или меньше, если применяете пониженную региональную ставку) облагаются полученные по овернайту проценты за вычетом комиссии брокера. Но также на этой системе есть минимальная сумма налога — 1% со всех доходов. В случае с биржевым овернайтом этот 1% рассчитывается не с процентов по овернайту, а от всей суммы, полученной назад на брокерский счет.

На УСН «Доходы» налогом 6% (или меньше, если применяете пониженную региональную ставку) облагаются не проценты по овернайту, а вся сумма, полученная назад на брокерский счет.

Совет: Как учесть курсовые разницы в 1С:Бухгалтерии 8.3 при применении УСН?

При применении УСН положительные курсовые разницы, возникающие от переоценки валютных ценностей, отражаются только в бухгалтерском учете. Возникающие в бухучете положительные курсовые разницы в налоговом учете определять не надо.

ВАЛЮТНЫЙ ПЛАТЕЖ: ИМПОРТная поставка, ПЕРЕВОДЫ ЗА РЕБЕЖ, РЕПАТРИАЦИЯ валютной выручки — САВЕЛЬЕВА

Налогооблагаемый доход в виде положительной курсовой разницы возникает только вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком России на дату перехода права собственности на иностранную валюту (п. 2 ст. 250 НК РФ).

Продавая валюту по курсу выше официального курса ЦБ либо приобретая валюту по курсу ниже курса ЦБ «упрощенец» получает положительную курсовую разницу. Необоходимо учесть курсовую разницу в доходах, следуя положениям п. 1 ст. 346.15 НК РФ.

В программе 1С:Бухгалтерия 3.0 положительные курсовые разницы отражаются в Книге учета доходов и расходов автоматически (КУДиР). Для этого необходимо правильно выбирать виды операций в банковских документах.

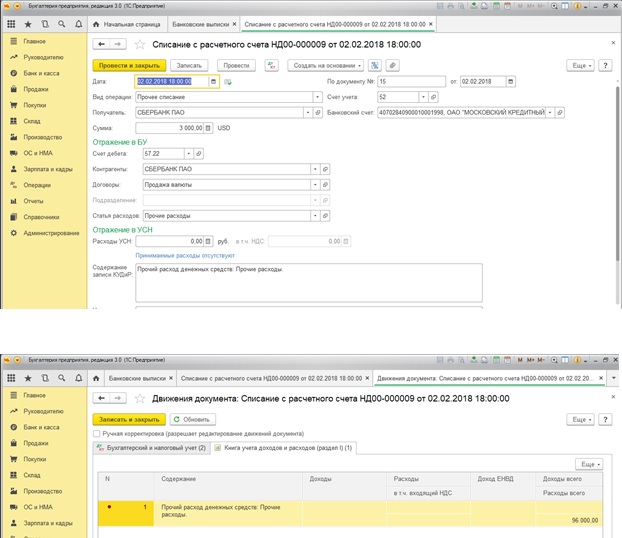

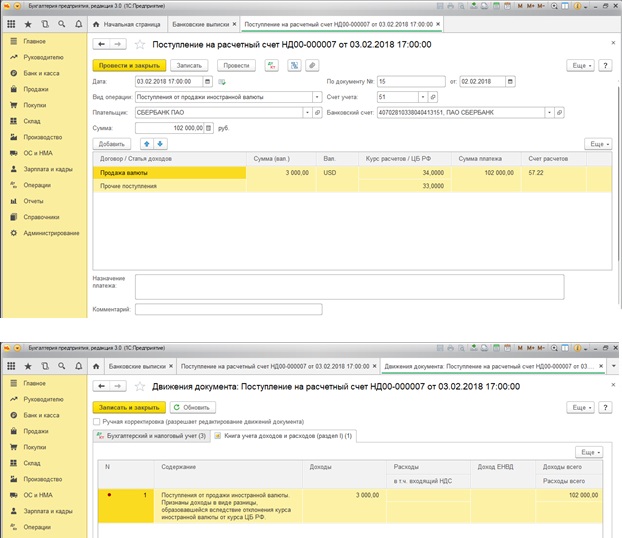

Рассмотрим на примере продажи иностранной валюты.

Перевод иностранной валюты банку для продажи в программе отражается документом «Списание с расчетного счета», вид операции «Прочее списание».

Поступление денежных средств от продажи иностранной валюты отражается документом «Поступление на расчетный счет», вид операции «Поступления от продажи иностранной валюты».

Для целей налога, уплачиваемого в связи с применением УСН, при проведении документа вводится запись в регистр «Книга учета доходов и расходов (раздел I)»:

- сумма дохода всего (соответствует сумме отражения операции в бухгалтерском учете). В Книге учета доходов и расходов эта сумма не показывается;

- сумма дохода, учитываемого при определении налоговой базы (положительная курсовая разница, возникшая вследствие превышения курса продажи валюты от курса, установленного Банком России на дату ее продажи.

Источник: bit-edu.ru

Учет покупки и продажи валюты при УСН в 1СБухгалтерии 8

Валютная выручка при УСН

Если российская организация оказывает услуги по консультированию и сопровождению иностранной организации на выставках и конференциях в России, при этом испанская организация перечисляет на счет денежные средства в евро на основании счета на испанском языке, нужно эти деньги переводить на рублевый счет чтобы оплатить налог на УСН 6%? и может организация выдавать акт написанный на русском и испанском языках?

есть решение 0

Кадры Динис Иванов 6 лет 1 Ответ 681 просмотров Новичок 0

Закажите обратный звонок по этому вопросу

Ответ ( Один )

Опишите, почему вы пишете жалобу на этот ответ

Переводить данные денежные средства на рублевый счет не обязательно, такое решение организация принимает самостоятельно.

Но этот доход должен быть включен в налоговую базу по УСН. Доходы, полученные в валюте от операций по реализации услуг, учитываются при определении налоговой базы по «упрощенному» налогу на дату поступления денежных средств на валютный счет налогоплательщика. Доходы, выраженные в иностранной валюте, учитываются в совокупности с доходами, выраженными в рублях.

При этом данные доходы пересчитываются в рубли по официальному курсу Банка России, установленному соответственно на дату получения доходов (п. 3 ст. 346.18 НК РФ).

Да, организация вправе выдавать акт, написанный на русском и испанском языках. Законодательно это никак не урегулировано.

Источник: uchet-expert.ru