Отчетным периодом по НДФЛ является квартал. Расчет за IV квартал 2018 года представляется в налоговые органы не позднее срока представления годовой отчетности. Сдать нужно следующие формы:

- Сведения о суммах начисленных и фактически выплаченных доходов и суммах удержанного налога на доходы физических лиц;

- приложение N 1 “Расшифровка сумм выплаченного дохода физическим лицам и внесенного налога на доходы физических лиц и взносов в ИНПС (за исключением дивидендов и процентов)”;

- приложение N 2 “Расшифровка сумм выплаченных дивидендов и процентов и внесенного налога на доходы физических лиц”;

- приложение N 3 “Расшифровка начисленных доходов физическим лицам”;

- приложение N 4 “Расшифровка доходов физических лиц, освобожденных от налогообложения”.

Изменение в законодательстве и обновленные формы отчетности в 2021 году

Нынешний год без преувеличения оказался «нетривиальным». Пандемия коронавируса и связанные с ним проблемы в общественной жизни вынудили государство передвинуть сроки сдачи отчетности и пойти на прочие уступки бизнесу. Формально «коронакризис» уже закончился, позади остался полностью нерабочий апрель, самоизоляция и масочный режим. Однако законодатель не изменил себе и продолжил тенденцию к внесению изменений. Мы собрали небольшой дайджест наиболее заметных и значимых поправок, который ожидают бизнес и конкретно бухгалтеров в 2021 году.

700 00 как не сделать ошибку

Немного забегая вперед, скажем, что ничего сверхъестественного законодатель ПОКА не огласил. Осень все-таки только начинается…

НДС

Самое важное в поправках обычно начинается с налога на добавленную стоимость. По ним, в большинстве случаев, можно судить о том, что будет происходить в налоговой сфере. На этот раз декларация не претерпела значительной редакции. В частности, добавлены новые коды операций, которые не нужны для большинства компаний. А именно:

- 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике;

- 1011208 — реализация услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами по обращению с твердыми коммунальными отходами;

- 011446 — реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ и другие.

В остальном все остается по-прежнему.

ЕНВД

Налога на вмененный доход не будет в 2021 году. В условиях того, что сейчас происходит с экономикой и бизнесом, от господина Мишустина (мы уверены) не стоит ждать «ренессанса» ЕНВД. В дальнесрочной перспективе налог был бы крайне невыгодным и даже «неинтересным» для государства, что и послужило для его отмены. Что ж, не будем задерживаться.

УСН

Можно сказать, что в 2021 году государство делает ставку на «упрощенку». В частности, появилось понятие «переходный период». Он предусматривает возможность остаться на спец режиме тем компаниям, которые превысили предельно допустимые лимиты этого налога. Если еще в 2020-ом максимальный оборот в год составляет 150 миллионов рублей, а численность персонала – 100 человек, то с января лимит будет увеличен до 200 миллионов рублей и 130 человек соответственно.

Заполнение формы 700.00 Декларация по транспортному налогу, земельному налогу и налогу на имущество

Что касается налоговых ставок, они будут увеличены незначительно:

- с 6 до 8 % для налогоплательщиков, применяющих УСН «доходы»;

- с 15 до 20 % для налогоплательщиков, применяющих УСН «доходы минус расходы».

Вполне возможно, что декларация по налогу также будет изменена (правда, пока это только законопроект). связано с предоставлением льготных ставок , предусмотренных законодательством субъектов РФ.

Более того, есть вероятность, что появится удивительный формат «упрощенки» под названием «УСН-онлайн». ФНС сама рассчитает налог на основе данных с онлайн-касс. Ждем не дождемся!

2-НДФЛ и 6-НДФЛ

Государство планирует объединить расчет 6-НДФЛ со справкой 2-НДФЛ. Предполагается, что контролирующие органы будут получать более точные сведения от компаний. Нововведение вступит в силу с 1 марта 2021 года и будет распространяться на периоды, следующие за отчетным.

Новая форма декларации налога на имущество

Доходы в виде оплаты труда

Доходами в виде оплаты труда являются все выплаты физлицам на основании трудовых договоров. Это:

- начисленная заработная плата за фактически выполненную работу;

- надбавки за ученую степень и почетное звание;

- выплаты стимулирующего характера;

- компенсационные выплаты;

- оплата неотработанного времени.

Выплаты физлицам по гражданско-правовым договорам за выполнение работ и оказание услуг также относятся к доходам в виде оплаты труда. Исключение ─ выплаты индивидуальным предпринимателям, осуществляющим предпринимательскую деятельность на основании таких договоров.

По доходам в виде оплаты труда предприятие-работодатель выступает налоговым агентом. Оно обязано удержать и уплатить с этих доходов физлиц НДФЛ, отчисления на ИНПС, страховые взносы граждан во внебюджетный Пенсионный фонд.

Имущественные доходы

Имущественные доходы физлиц – это доходы, получаемые ими от операций с их имуществом. Они не связаны с оплатой труда. Такие доходы могут получать как работники предприятия, так и учредители, собственники или сторонние физлица.

Юридическое лицо — резидент Узбекистана является налоговым агентом по имущественному доходу, выплаченному физлицу. Следовательно, он должен удержать НДФЛ с его дохода и уплатить в бюджет.

Имущественные доходы не являются объектом обложения отчислениями на ИНПС. Следовательно, суммы начисленного НДФЛ полностью уплачиваются в бюджет.

Имущество может быть арендовано как у обычного физлица, так и у индивидуального предпринимателя. В этом случае предприятие также выступает налоговым агентом, оно должно удержать и уплатить НДФЛ с суммы арендной платы, выплачиваемой физлицу. При этом НДФЛ удерживается по минимальной ставке.

Имущественные доходы могут подпадать под льготы.

Доходы в виде материальной выгоды

Доходы в виде материальной выгоды – это доходы, получаемые физлицами от юрлица. Доходы в виде материальной выгоды может получить любое физлицо независимо от того, является оно работником предприятия или нет.

Доходы в виде материальной выгоды облагаются НДФЛ у источника выплаты в совокупности с доходами в виде оплаты труда. Применяются те же ставки НДФЛ, что и для доходов в виде оплаты труда.

Доходы в виде материальной выгоды до шестикратного размера МРЗП в течение налогового периода не облагаются НДФЛ, если они были выплачены в виде:

- подарков в натуральной форме работникам;

- подарков и других видов помощи неработающим пенсионерам и лицам, утратившим трудоспособность, ранее являвшимся работниками юрлица;

- подарков и других видов помощи членам семьи умершего работника.

При заполнении отчетов по таким доходам из налогооблагаемой базы по НДФЛ необходимо вычесть сумму льготы.

Предприятие может не удерживать НДФЛ с дохода в виде материальной выгоды на основании письменного заявления физлица, не состоящего с ним в трудовых отношениях. Тогда физлицо обязано будет предоставить в налоговые органы декларацию о доходах по итогам года и уплатить налог.

Доходы в виде материальной выгоды физлиц, не состоящих с предприятием в трудовых отношениях, не облагаются отчислениями на ИНПС.

Обновления в статистической отчетности

Нововведения коснулись и статистической отчётности. Согласно приказу Росстата №566 от 1 сентября 2021 года были введены следующие формы отчётности:

- В 1-Т фиксируются данные о размерах штата и заработной плате.

- В 1-Т (условия труда) отражают сведения об условиях труда и начислении положенных компенсаций в связи с этими условиями.

- В 1-Т (ГМС) отражается размер штата и доход в муниципальных и госструктурах.

- В 2-ГС (ГЗ) фиксируют информацию о дополнительном образовании федеральных служащих.

- В 2-МС отражают дополнительное образование муниципальных служащих.

Для формирования отчётов на ежемесячной основе, начиная с 1 февраля 2021 года используют:

- В 1-З отражаются сведения о рабочей силе.

- В 3-Ф фиксируют информацию о просроченных платежах заработной платы.

- В 1-ПР вписываются сведения о приостановке работы в связи с забастовками.

- В П-4 отражают данные штата и величину заработков.

- В П-4 (НЗ) фиксируется информация о неполной занятости работников.

Стоит отметить, что в Росстат может направляться более ста отчётов по различным видам оснований. Каждый хозяйствующий субъект должен вести на постоянной основе мониторинг по нововведениям статистических форм.

Теперь стоит рассказать о новшествах, которые планируются в ближайшее время, полагая что в 2021 году они приобретут юридическую силу.

Пример заполнения форм отчетности по НДФЛ

Малое предприятие имеет следующие показатели по состоянию на 1 октября 2021 года:

| Наименование | Суммы, сум. |

| Задолженность по выплате доходов работникам | 11 160 000 |

| из них доходы, подлежащие обложению НДФЛ | 11 160 000 |

| Задолженность по платежам, в том числе: | 1 900 000 |

| отчисления на ИНПС | 327 414 |

| НДФЛ к уплате в бюджет | 1 572 586 |

Вся задолженность была погашена 8 октября 2021 года.

Совместителей и работавших по ГПД на предприятии нет.

23 октября 2021 года аванс по зарплате за октябрь – 7 000 000 сум.

Начислено в октябре 2021 года:

Виды начисленных доходов физлицам

Из них удержано:

| Наименование налогов и отчислений в госцелевые фонды | Суммы, сум. |

| НДФЛ | 2 555 000 (2 450 000 сум от доходов в виде оплаты труда, 105 000 сум от суммы аренды) |

| в т. ч. отчисления на ИНПС | 436 155 |

| в т. ч. НДФЛ к уплате в бюджет | 2 118 845 (2 013 845 сум от доходов в виде оплаты труда, 105 000 сум от суммы аренды) |

| Страховые взносы | 2 020 205 |

Компенсационные выплаты в пределах норм исчисляются исходя из МРЗП, приходящийся на каждый день командировки

По договору сумма арендной платы – 18667 сум. за 1 кв. м. (1 400 000 /75 кв. м). НДФЛ расчитываем с суммы арендной платы по договору: 1400000 сум. х 7,5 % = 105 000 сум.

Все доходы физлиц, НДФЛ и отчисления в госцелевые фонды, начисленные за октябрь 2021 года, были уплачены 8 ноября 2018 года.

23 ноября 2021 года работникам был выплачен аванс по зарплате за ноябрь – 7 000 000 сум.

Начислено в ноябре 2021 года:

Виды начисленных доходов физлицам

Из них удержано:

| Наименование налогов и отчислений в госцелевые фонды | Суммы, сум. |

| НДФЛ, в том числе: | 2 600 000 |

| отчисления на ИНПС | 470 435 |

| НДФЛ к уплате в бюджет | 2 129 565 |

| Страховые взносы | 2 000 000 |

по НК

Доходы в виде подарков работникам до 6 МРЗП в течение налогового периода не облагаются НДФЛ

Все доходы физлиц, НДФЛ и отчисления в госцелевые фонды, начисленные за ноябрь 2021 года, были уплачены 7 декабря 2021 года. Ноутбук также выдан сотруднику в этот день.

21 декабре 2021 года работникам был выплачен аванс по зарплате за декабрь – 7 000 000 сум.

Начислено в декабре 2021 года:

Виды начисленных доходов физлицам

Из начисленных/выплаченных доходов за декабрь 2021 года удержано:

| Наименование налогов и отчислений в госцелевые фонды | Суммы, сум. |

| НДФЛ с доходов работников, в том числе: | 2 570 000 |

| отчисления на ИНПС | 428 704 |

| НДФЛ к уплате в бюджет | 2 141 296 |

| Страховые взносы | 1 976 000 |

| НДФЛ с дивидендов учредителей (уплачен 25 декабря 2021 года) | 10 000 000 |

по НК

Не являются объектом обложения ЕСП и страховыми взносами

В случае неудержания НДФЛ, в течение 30 дней после окончания налогового периода (года) необходимо представить справку в ГНИ о доходах этого физлица .

Заполнеям формы отчетности.

Внимание Заполняются только те приложения расчетов, по которым есть данные.

Данные из отчетности НДФЛ за III квартал 2021 года:

| Название строк | Строки, графы | Суммы, сум. |

| Из Сведений: | ||

| Общая сумма начисленных доходов | 004 | 328 346 634 |

| Доходы в виде материальной выгоды, с которых не удержан налог на доходы физических лиц на основании письменного заявления физического лица, не состоящего в трудовых отношениях с налоговым агентом | 005 | 700 000 |

| Общая сумма доходов, освобождаемых от налогообложения | 006 | 5 738 320 |

| Общая сумма доходов, подлежащих налогообложению | 007 | 321 908 314 |

| Доходы физических лиц, облагаемые по шкале налогообложения | 008 | 179 808 314 |

| Доходы в виде дивидендов и процентов | 009 | 140 000 000 |

| Доходы, облагаемые по минимальной ставке | 010 | 2 100 000 |

| Общая сумма начисленного налога на доходы физических лиц в бюджет | 012 | 26 574 738 |

| По доходам, указанным в строке 008 | 013 | 12 417 238 |

| По доходам, указанным в строке 009 | 014 | 14 000 000 |

| По доходам, указанным в строке 010 | 015 | 157 500 |

| Общая сумма начисленных взносов в ИНПС | 017 | 2 934 357 |

| Общая сумма начисленных доходов за вычетом налога на доходы физических лиц и страховых взносов граждан | 018 | 284 562 544 |

| Общая сумма выплаченных доходов физическим лицам | 019 | 302 567 488 |

| Общая сумма уплаченного налога на доходы физических лиц в бюджет | 020 | 26 795 151 |

| Общая сумма уплаченных взносов в ИНПС | 021 | 2 783 571 |

| Из приложения N 1 к Сведениям: | ||

| Сальдо на конец квартала: | ||

| Начисленная сумма доходов за вычетом налога на доходы физических лиц и страховых взносов граждан | 2 | 11 160 000 |

| Из них доходы, подлежащие налогообложению | 3 | 11 160 000 |

| Начисленная сумма взносов в ИНПС | 4 | 327 414 |

| Начисленный налог на доходы физических лиц в бюджет (за вычетом взносов в ИНПС) | 5 | 1 572 586 |

| Суммы строки “Итого с начала года”: | ||

| Начисленная сумма доходов за вычетом налога на доходы физических лиц и страховых взносов граждан | 2 | 158 562 544 |

| Из них доходы, подлежащие налогообложению | 3 | 152 124 224 |

| Начисленная сумма взносов в ИНПС | 4 | 2 934 357 |

| Начисленный налог на доходы физических лиц в бюджет (за вычетом взносов в ИНПС) | 5 | 12 574 738 |

| Выплачено доходов физическим лицам всего | 6 | 176 567 488 |

| Выплачено доходов физическим лицам, в том числе подлежащих налогообложению | 7 | 158 081 114 |

| Из них (из гр.6) сумма оплаты в натуральной форме | 8 | 1 172 518 |

| в том числе подлежащие налогообложению (из гр.8) | 9 | 139 078 |

| Из графы 6 заработная плата, выплаченная авансом | 10 | 46 500 000 |

| Перечисленная сумма взносов в ИНПС | 11 | 2 783 571 |

| Перечисленная сумма налога на доходы физических лиц в бюджет (за вычетом взносов в ИНПС) | 12 | 12 795 151 |

| Из приложения N 2 к Сведениям: | ||

| Сальдо по задолженности к выплате дивидендов и процентов, по НДФЛ к уплате в бюджет | 3,4 | 0 |

| Суммы строки “Итого с начала года”: | ||

| Начисленная сумма дивидендов и процентов | 2 | 140 000 000 |

| Начисленный налог на доходы физических лиц | 3 | 14 000 000 |

| Начисленная сумма дивидендов и процентов за вычетом налога на доходы физических лиц | 4 | 126 000 000 |

| Всего выплаченная сумма дивидендов и процентов (гр.6 + гр.7) | 5 | 126 000 000 |

| В том числе, в денежном виде | 6 | 126 000 000 |

| Перечисленная сумма налога на доходы физических лиц | 8 | 14 000 000 |

СЗВ-стаж: новая отчетность в ПФР для всех работодателей

Этот отчет работодатели в 2021 году будут сдавать впервые.

СЗВ-стаж вместе с приложением ОДВ-1 сдается один раз в год, в срок до 1 марта. При этом не имеет значения, были ли в адрес работников какие-либо выплаты.

Как и другие отчеты для работодателей, СЗВ-стаж можно сдавать только в электронной форме, если сведения подаются на 25 и более человек.

Отдельно новую форму нужно сдавать при увольнении сотрудника на пенсию.

Подробнее о новом отчете мы рассказали в этом материале.

Образец заполнения Сведений

СВЕДЕНИЯ О СУММАХ НАЧИСЛЕННЫХ И ФАКТИЧЕСКИ

ВЫПЛАЧЕННЫХ ДОХОДОВ И СУММАХ УДЕРЖАННОГО

НАЛОГА НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

(ЗАПОЛНЯЕТСЯ НАРАСТАЮЩИМ ИТОГОМ С НАЧАЛА ГОДА)

(отчетный период – IV квартал 2021 года)

плательщика

(стр. 004 – стр. 005 – стр. 006)

(строка “Итого с начала года” графы 5 приложения 1 + стр. 014)

(строка “Итого с начала года” графы 3 приложения 2)

(строка “Итого с начала года” графы 4 приложения 1)

(стр. 004 – стр. 012 – стр. 017 – начисленная сумма страховых взносов граждан)

(строка “Итого с начала года” графы 6 приложения 1 + строка “Итого с начала года” графы 5 приложения 2)

(строка “Итого с начала года” графы 12 приложения 1 + строка “Итого с начала года” графы 8 приложения 2)

(строка “Итого с начала года” графы 11 приложения 1)

Сведения о суммах начисленных и фактически выплаченных доходов и суммах удержанного налога на доходы физических лиц заполняются на основании данных приложений №№ 1 и 2.

Расчет сумм строк в Сведениях:

(стр. 004 – стр. 005 – стр. 006)

(строка “Итого с начала года” графы 4 приложения 1)

Источник: platinumwall.ru

Как ИП на ОСНО составить декларацию 3-НДФЛ в 2022 году

Если индивидуальный предприниматель применяет общую систему налогообложения, он сдаёт декларацию 3-НДФЛ, где должен показать свои доходы и расходы, а также рассчитать налог. Рассказываем, как правильно заполнить декларацию.

В каких случаях ИП подаёт декларацию 3-НДФЛ

ИП сдаёт эту декларацию, если:

- Применяет общую систему налогообложения. Декларацию сдают по итогам года и в ней показывают сколько заработали денег, а если не было деятельности и доходов — сдают нулевую декларацию.

- Утратил право на применение специальных режимов налогообложения в течение года из-за превышения лимитов.

- Работал по патенту, но не переходил на УСН. Если в течение года была хоть одна операция, которая не подпадает под купленный патент, то придётся заплатить налоги по общей системе — НДС и НДФЛ, и отчитаться по ним. Например, ИП брал патент на розничную торговлю, но у него была оптовая поставка, на которую действие патента не распространяется.

- Как физлицо продал квартиру или машину. В этом случае нужно сдать декларацию 3-НДФЛ даже если ИП применяет спецрежим. ИП на ОСНО предпринимательские и личные доходы показывает в одной декларации 3-НДФЛ, но под разными кодами.

В интернет-бухгалтерии «Моё дело» ИП на ОСНО можно автоматически сформировать декларацию 3-НДФЛ.Просто внесите данные по операциям, а система всё посчитает и заполнит за вас. Готовую декларацию можно отправить в налоговую инспекцию прямо из личного кабинета. Прошлогодний обзор Клерка показал, что это лучшее решение на рынке по совокупности функций и цены!

Как ИП рассчитать НДФЛ

НДФЛ от предпринимательской деятельности рассчитывается по тем же правилам, что и налог на прибыль для организаций. Правила прописаны в главе 25 Налогового кодекса «Налог на прибыль». Налог считают с разницы между доходами и расходами.

Какие доходы учитывать

В декларации указывают все доходы, которые получены от предпринимательской деятельности, без учёта НДС. В течение года они отражаются в Книге учёта доходов и расходов, а потом их переносят в декларацию. Это могут быть доходы от реализации товаров или услуг, от сдачи в аренду помещений или проценты, полученные по договору займа.

Но не все деньги, которые поступают на расчётный счёт ИП, надо считать доходом. Например, не нужно включать возвраты излишне уплаченных сумм, платежи по посредническим договорам, возвраты займов. И наоборот, есть доходы, которые не попадают на расчётный счёт, но их надо включать в налогооблагаемую базу. Это, например, взаимозачёты.

Есть доходы, которые не облагаются НДФЛ, они перечислены в ст. 217 НК . Это, например, субсидии и пособия от государства. Учитывайте, что некоторые положения этой статьи распространяются только на физлиц, но не на предпринимателей. Так, доходы физлиц от продажи автомобилей, находящихся в собственности более 3 лет, освобождены от налогообложения. Но если речь идёт о продаже транспорте, который ИП использует в предпринимательской деятельности ( например, грузоперевозки ), это будет обычный налогооблагаемый доход, на который льгота не распространяется .

Кроме денег нужно учитывать и доходы в натуральной форме. Заказчики могут расплатиться продукцией или земельным участком. Такое имущество нужно учитывать по рыночным ценам.

Датой поступления дохода считается день поступления денег на расчётный счёт или в кассу, потому что ИП применяют кассовый метод. Датой поступления дохода в натуральной форме будет дата акта передачи имущества. Размер доходов определяют нарастающим итогом с начала года.

Если вы одновременно с предпринимательской деятельностью трудоустроены в другой компании, зарплату и иные выплаты от работодателя не надо включать в декларацию 3-НДФЛ. С этого дохода ваш работодатель сам считает и перечисляет НДФЛ, как агент.

На что можно уменьшить доход

Доходы от предпринимательской деятельности разрешено уменьшать на профессиональные налоговые вычеты — это все расходы, связанные с бизнесом. Состав расходов определяется как в налоге на прибыль. Это могут быть расходы на аренду, материалы, зарплату. Расходы попадают в декларацию, как и доход, без НДС. Также к вычету можно принять налог на имущество, уплаченный при применении ОСНО, и страховые взносы за себя и за работников.

Чтобы расходы можно было вычесть из доходов, нужно соблюдать два условия:

- расходы должны быть оформлены документами;

- расходы должны быть направлены на получение дохода.

Если расходов мало или документы не сохранились, к вычету можно принять 20% от общей суммы доходов (абз. 5 п. 1 ст. 221 НК). Нельзя использовать вычет в 20% и вычет по расходам одновременно. Нужно выбрать что-то одно.

Кроме профессиональных вычетов, ИП разрешено уменьшать доход от предпринимательской деятельности на вычеты, предусмотренные для физлиц — стандартные, имущественные, социальные и инвестиционные (ст. 218 — 220 НК). Чтобы ИП на ОСНО получить вычеты, отдельно писать заявление не нужно, достаточно подать декларацию.

Какую ставку применять

С 2021 года действует прогрессивная ставка для доходов физических лиц ( ст. 225 НК ). Рассчитывается она таким образом:

- если налоговая база меньше или равна 5 млн руб. — 13%;

- если налоговая база превышает 5 млн руб. — 650 000 руб. + 15% с суммы превышения.

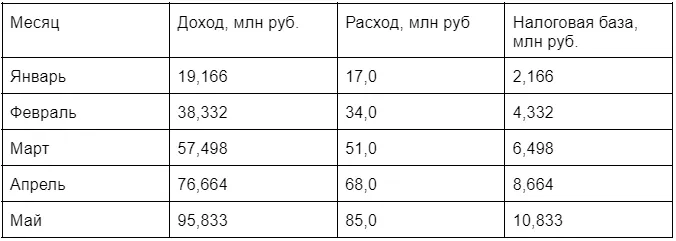

Пример № 1

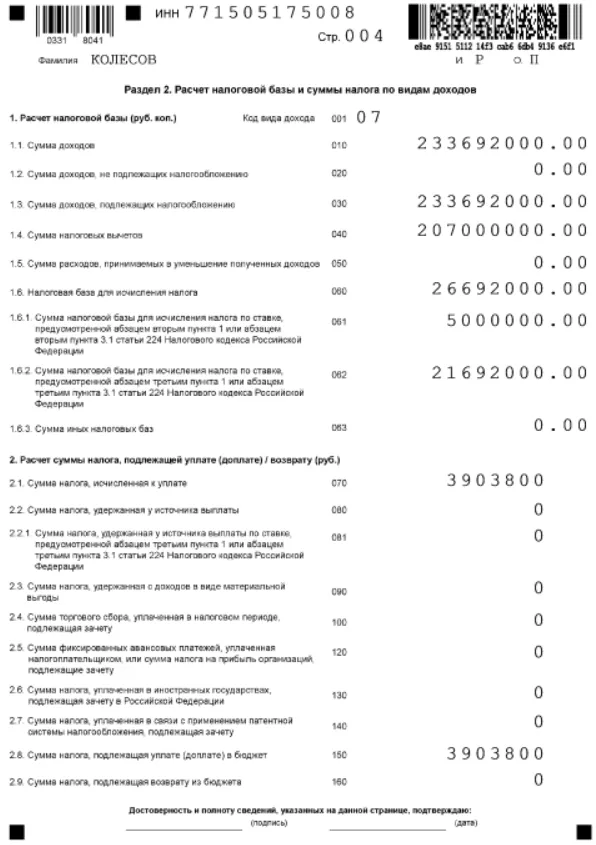

Рассмотрим расчёт налога по прогрессивной ставке на примере ИП Колесова Романа Петровича. Его годовой доход сост авил 233,692 млн руб. Чтобы понять, с какого месяца применять повышенную ставку, надо определить налоговую базу по месяцам.

Расчёт налоговой базы ИП Колесова Р. П. по месяцам:

С марта налоговая база предпринимателя превысила 5 млн руб.: с этого месяца применяется ставка 15%. Налог, удержанный в предыдущие месяцы, зачитывается при расчёте последующих.

Налогооблагаемый доход ИП Колесова Р. П. рассчитывается так:

- Январь — 2 166 000 руб. * 13% = 281 580,00 руб.

- Февраль — 4 332 000 руб. * 13% – 281 580,00 руб. = 281 580,00 руб.

- Март — (5 000 000 руб. – 4 332 000 руб. ) * 13% = 86 840 руб.

- Март — 650 000 руб. + (6 498 000 руб. – 5 000 000 руб. ) * 15% – (281 580 руб. + 281 580 руб. ) = 224 700,00 руб.

- Апрель — 650 000 руб. + (8 664 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. ) = 324 900,00 руб.

- Май — 650 000 руб. + (10 833 000 руб. – 5 000 000 руб. ) * 15% – (650 000 руб. + 224 700 руб. + 324 900 руб.) = 325 350 руб.

Аналогично налог рассчитывается до конца года.

Подарок для наших читателей — практическое пособие по налогообложению и отчётности ИП от экспертов интернет-бухгалтерии «Моё дело». Как зарегистрировать ИП, выбрать коды ОКВЭД и систему налогообложения, рассчитывать и платить налоги, взносы и другие отчисления, вносить изменения в ЕГРИП, правильно ликвидировать ИП и многое другое — 52 страницы подробнейших инструкций с примерами заполнения форм.

ИП: инструкция по применению

практическое пособие для бухгалтеров и предпринимателей

Получите бесплатно 52 страницы экспертного контента!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Сроки подачи декларации и уплаты НДФЛ

Срок подачи декларации за 2021 год — до 4 мая 2022 года , так как 30 апреля выпадает на выходной. Уплатить налог, исчисленный в декларации, надо до 15 июля 2022 года.

Кроме этого, в течение года ИП на ОСНО платят авансовые платежи. Они сами определяют размер аванса и перечисляют в бюджет ежеквартально до 25 апреля, 25 июля и 25 октября. Налог по итогам года платят за вычетом авансовых платежей.

Порядок заполнения декларации 3-НДФЛ

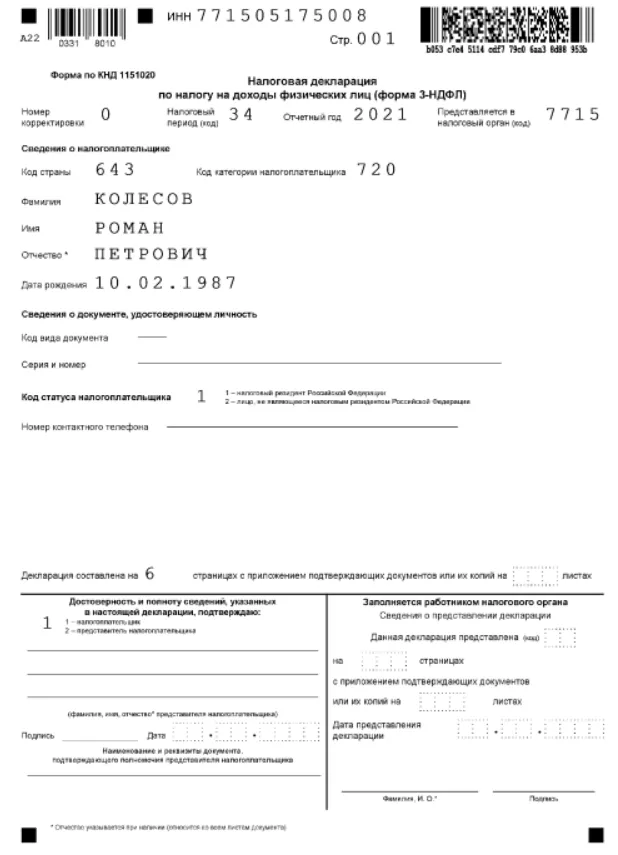

Форма декларации и порядок заполнения утверждены приказом ФНС от 15.10.2021 № ЕД-7-11/903. За 2021 год декларацию 3-НДФЛ подавайте по новой форме.

Декларация состоит из титульного листа, разделов для расчёта налоговой базы и налога, а также из 8 приложений, содержащих уточняющие сведения, и двух расчётов. Заявление о зачёте излишне уплаченного налога теперь находится в составе декларации. Заполняйте только те разделы, для которых есть данные.

Показатели декларации заполняются в рублях и копейках, а сумма налога — в полных рублях.

Пример № 2

Рассмотрим, как заполнить декларацию, н а примере ИП Колесова Р.П.

Данные за 2021 год:

Доход от основной деятельности за год — 229 992 000 руб.

Доход от продажи машин — 3 700 000 руб.

Общая сумма документально подтверждённых расходов (профессиональных вычетов) — 207 000 000 руб., в том числе:

- амортизация 30 000 000 руб.;

- ремонт авто 40 000 000 руб.;

- заработная плата 45 000 000 руб.;

- налоги и взносы 24 000 000 руб.;

- прочие расходы 68 500 000 руб.

Уплаченные авансы — 2 824 100 руб.

Начните заполнять декларацию с Приложения 3, потому что разделы 2 и 1 сводные и содержат данные из разных Приложений.

Титульный лист.

Код налогового периода годовой декларации — 34.

Н омер корректировки — 0 для первичной декларации. Если после того, как сдадите декларацию, обнаружите ошибки в расчётах или заполнении, придётся сдавать корректирующую декларацию. Для этого поставьте код 1 и заполните декларацию правильно. Если ещё раз будете корректировать этот период, код будет 2, 3, 4, в зависимости от номера корректировки.

Код категории налогоплательщика для ИП — 720. Иные коды отражены в Приложении № 1 к Порядку заполнения декларации.

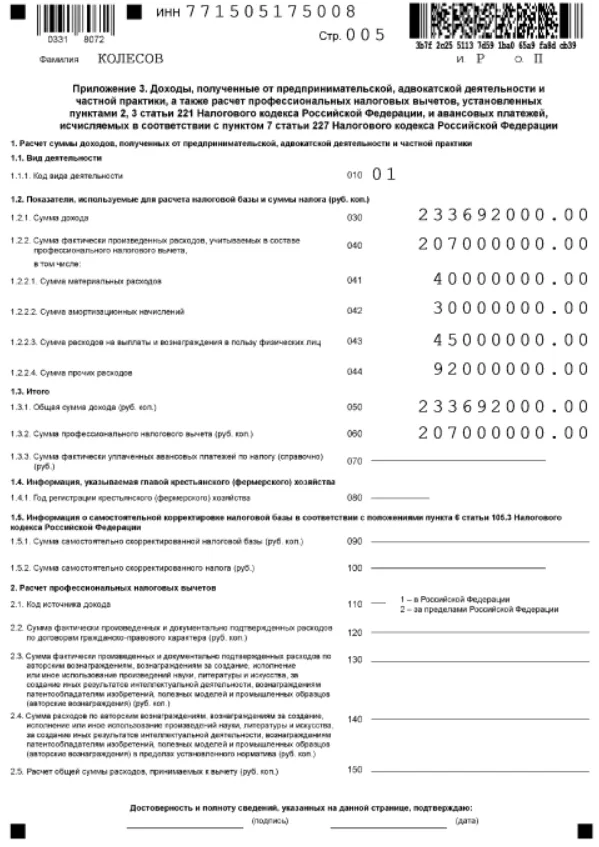

Приложение 3.

Отразите общую сумму дохода, полученную от предпринимательской деятельности, и расходы (профессиональные вычеты). В новой форме предусмотрен дополнительный лист Приложение 3 (продолжение) для авансовых платежей, уплаченных в течение года.

- В строке 010 укажите код вида дохода от предпринимательской деятельности — код 07.

- В строке 030 — все доходы от предпринимательской деятельности.

- В строке 040 отражается общая сумма расходов, как сумма строк 041 — 044. В них общая сумма расшифровывается по видам затрат.

- Строка 050 равна строке 030.

- Строка 060 равна строке 040 или 20% от общей суммы дохода, если документов на расходы нет.

- Строка 070 показывает все уплаченные авансовые платежи за налоговый период.

- Строки 110 — 150 заполняются физическими лицами, если был доход от российских и иностранных компаний по договорам ГПХ и авторским договорам. Это доходы не от предпринимательской деятельности.

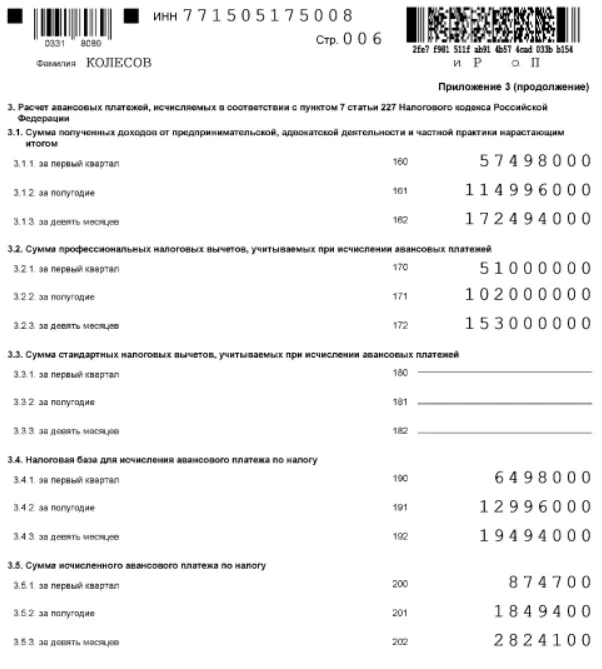

Далее заполните продолжение к Приложению 3, где доходы, расходы и уплаченные авансы делятся по кварталам нарастающим итогом.

Сумма исчисленного авансового платежа рассчитана по прогрессивной ставке.

Данные из Приложения 3 перенесите в Раздел 2 «Расчёт налоговой базы и суммы налога по видам доходов».

Раздел 2.

В строке 001 укажите код вида дохода в соответствии с приложением №3 к порядку заполнения декларации. Для дохода от предпринимательской деятельности — код 07.

Если в течение года вы получали доходы по разным кодам, на каждый создайте отдельный лист раздела 2.

В строке 010 отразите все доходы от предпринимательской деятельности. Значение этой строки равно значению строки 030 Приложения 3.

Если были необлагаемые доходы в виде субсидий, дотаций или помощи от государства, отразите их в строке 020 .

Строка 030 равна разнице строк 010 и 020.

В строке 040 отражаются все вычеты, расходы от предпринимательской деятельности. Показатель равен сумме строк 060 и 150 Приложения 3.

Строка 050 только для доходов с кодом 03. В ней отражаются расходы, связанные с получением дохода от операций с ценными бумагами.

Новую форму дополнили строками 061 — 063, в которых налоговая база делится по ставкам. Если налоговая база в отчётном году превысила 5 млн руб., в строке 061 отразите налоговую базу по ставке 13 %, в строке 062 — по ставке 15%. По строке 061 не должно быть суммы больше 5 млн руб.

Строка 063 заполняется только для доходов по кодам с 17 по 25 Приложения 3 к порядку заполнения декларации — доходы по дивидендам, от операций по ценным бумагам, выигрыши и т.п.

Налог по строке 070 считайте по формуле: строка 061 * 13% + строка 062 * 15%.

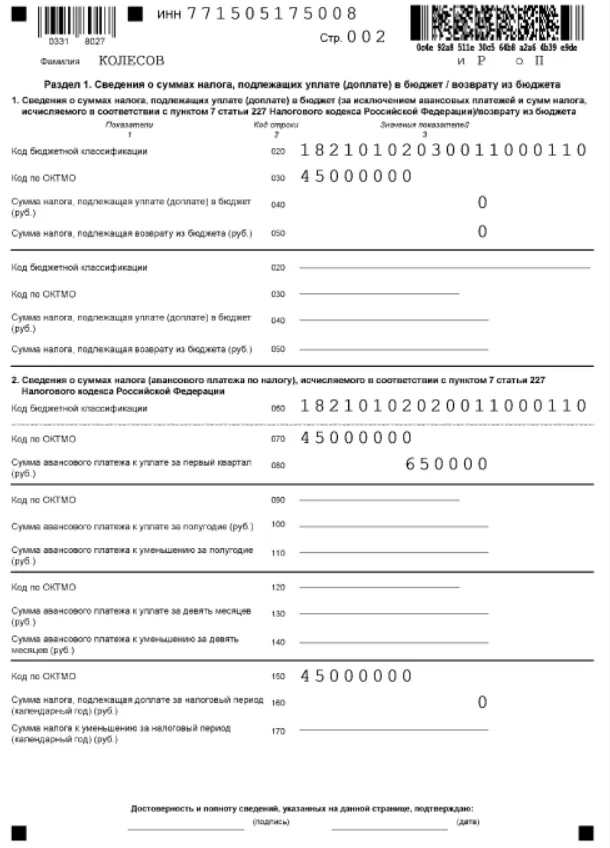

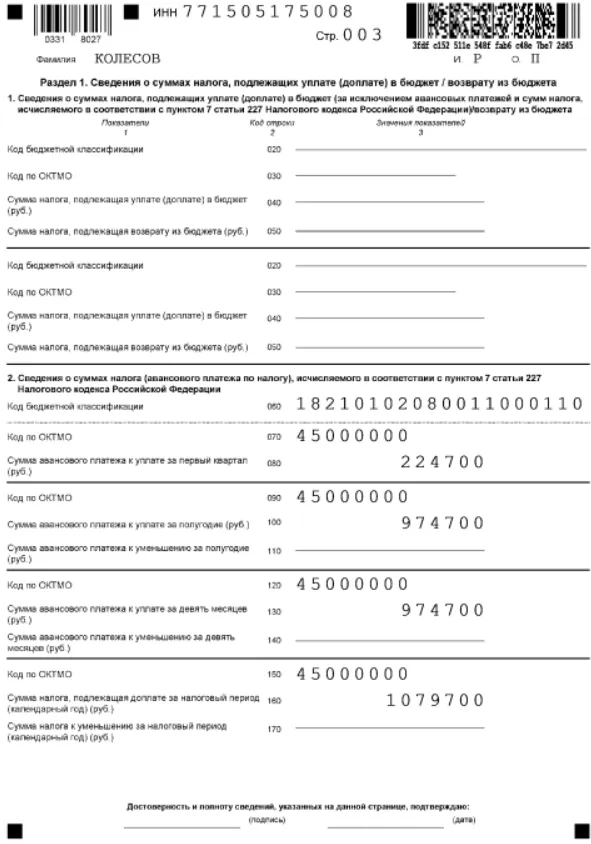

Раздел 1

Это итоговый раздел. В нём рассчитывается сумма налога на основании всех разделов и приложений.

Индивидуальные предприниматели заполняютпункт 2 раздела 1 . Показывают авансовые платежи, фактически уплаченные в течение года и оставшуюся к уплате сумму налога.

Если доход был рассчитан по прогрессивной ставке, заполняется два пункта 2 — для налога по ставке 13% и для налога по ставке 15%.

Для авансовых платежей и налога, рассчитанных по разным ставкам, предусмотрены разные КБК — строка 060.

Налог, рассчитанный по ставке 13%, оплачивайте на КБК — 182101 02020 011000110, а по ставке 15% на КБК — 182101 02080 011000110.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

- #индивидуальный предприниматель

- #малый бизнес

- #НДФЛ

- #налоговая декларация

- #налоги и сборы

- #3-НДФЛ

- #малый и средний бизнес

- #мое дело

- #Мое Дело.Бюро

- #порядок учета ИП на ОСНО

Источник: www.klerk.ru