Налоговые агенты заполняют не всю декларацию, а только раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента» (вместе с разделом 1 и титульным листом).

Заполнить раздел № 2 придется за:

- иностранное лицо, которое не состоит на учете в ФНС;

- орган государственной власти, который является арендодателем госимущества;

- госорган, который является продавцом государственного или муниципального имущества.

Если с одним контрагентом заключено несколько агентских договоров, то детализировать информацию не нужно. Раздел 2 заполняется на одно иностранное лицо или орган власти, независимо от количества заключенных соглашений, контактов и договоров.

Отдельный раздел нужно заполнить и по каждому продавцу согласно договору на продажу (передачу) государственного имущества, которое составляет государственную казну.

Налоговые агенты – владельцы судов – заполняют раздел 2 отдельно по каждому судну (не зарегистрированному в Российском международном реестре судов в течение 90 календарных дней после приобретения).

Вебинар Декларация по НДС за IV квартал 2022 года чек ап

Исключение из этого порядка предусмотрено для фирм, которые реализуют имущество по решению суда, а также конфискованное или бесхозное имущество. Такие фирмы заполняют этот раздел на одной странице.

Также на одной странице нужно заполнить данный раздел, если фирма выплачивала доход только одному арендодателю (госоргану), но по нескольким договорам.

Порядок заполнения Раздела 2 декларации по НДС

Cтроку 010 раздела 2 заполняют только отделения иностранных фирм, состоящих на налоговом учете в России, которые представляют декларации и платят налог централизованно. Здесь указывают КПП того отделения иностранной фирмы, за которое уполномоченное отделение представляет раздел 2 декларации и платит НДС.

По строкам 020 – 030 отражают наименование и ИНН фирмы, у которой агент удержал налог (по строке 020 – наименование, 030 – ИНН). Если налоговый агент продает имущество по решению суда, конфискованное, бесхозное или скупленное имущество, в строке 020 нужно п оставить прочерк. Это правило относится и к владельцам судов. При отсутствии ИНН у налогоплательщика по строке 030 поставьте прочерк.Например, если контрагент- иностранное лицо (у иностранцев нет ИНН).

По строке 040 указывают КБК для зачисления налога. А по строке 050 – код ОКТМО, который присвоен налоговому агенту.

Строка 070 «посвящена» коду операции. Дело в том, что каждой операции, связанной с расчетом НДС (в том числе и с удержанием налога агентами), присвоен свой код. Например, аренде государственного и муниципального имущества присвоен код 1011703.

Значение каждого кода для налоговых агентов можно узнать из приложения № 1 к Порядку заполнения декларации по НДС

Коды операций, которые используются наиболее часто:

- 1011703 — если оформляется операция по приобретению или аренда государственного или муниципального имущества;

- 1011711 — для хозяйственных операций по покупке товаров у иностранной компании;

- 1011712 — если были оформлены операции по приобретению работ или услуг у иностранного лица;

- 1011713 — операции по оплате за покупку услуг иностранцев, оказываемых в электронной форме;

- 1011714 — если вы являетесь посредником при реализации электронных услуг иностранных компаний;

- 1011707 — для посредников при реализации товаров зарубежных компаний, не зарегистрированных в ФНС.

По строке 060 указывают сумму удержанного налога. Если агентом выступает посредник инофирмы или компания, которая по поручению государства продает «конфискат», то кроме строки 060 нужно заполнять еще и строки 080 – 100 раздела 2.

Декларация по НДС за 1 кв 23, транспортный налог при УСН, зарплатные налоги в КУДиР в 1С и др.

НДС, начисленный агентом по отгруженным товарам (в том числе и по товарам, отгруженным в счет ранее полученной предоплаты), следует указать в строке 080. Налог, рассчитанный с поступивших авансов, – в строке 090. А строка 100 предназначена для отражения НДС по авансовым платежам, в счет которых уже отгрузили товары.

При этом итоговую сумму налога, которую нужно заплатить в бюджет и показать по строке 060, определяют так:

| Показатель строки 060 | = | Показатель строки 080 | + | Показатель строки 090 | — | Показатель строки 100 |

Пример заполнения Раздела 2 декларации по НДС

Раздел 2 декларации по НДС налоговый агент может заполнить так.

Пример для заполнения раздела 2 НДС-декларации

АО «Актив» продает в России товары иностранного комитента (код операции 1011707). Фирма участвует в расчетах.

В октябре «Актив» отгрузил товар на сумму 150 000 руб. Начисленный при этом НДС в сумме 30 000 руб. бухгалтер должен отразить в строке 080 раздела 2.

Кроме того, в октябре фирма получила стопроцентную предоплату от покупателя. Налог, рассчитанный с аванса, составил 13 000 руб. Эту сумму «Актив» указал в строке 090 раздела 2.

В ноябре часть октябрьского аванса была закрыта поставкой. Сумма НДС по этой поставке – 3000 руб. Эту сумму нужно одновременно указать:

- в строке 100 раздела 2;

- в строке 080 раздела 2.

Итак, в строке 080 раздела 2 за IV квартал будет отражена сумма – 33 000 руб. (30 000 + 3000).

А сумма НДС, которую комиссионер должен будет перечислить в бюджет, составит 43 000 руб. (33 000 + 13 000 – 3000). Ее бухгалтер «Актива» укажет в строке 060 раздела.

Вот пример заполнения фрагмента раздела 2:

Обратите внимание: также налоговые агенты заполняют Раздел 9 декларации, при наличии информации о счетах-фактурах, зарегистрированных в книге продаж.

Как заполняют декларацию при покупке-продаже металлолома и шкур животных

ФНС России выпустила разъяснения, как заполнять декларацию по НДС продавцам и покупателям металлолома и шкур животных (письмо от 19 апреля 2018 г. № № СД-4-3/7484).

1. Продавцы шкур животных и металлолома, уплачивающие НДС, налоговую базу в разделе 3 декларации не определяют и сумму НДС не исчисляют. Исключение составляют случаи:

- если продавец-плательщик НДС ошибочно написал в «первичке» фразу «Без НДС» (абз. 7 п. 8 ст. 161 НК РФ);

- когда продавец потерял право на освобождение от уплаты НДС или на спецрежим (абз. 8 п. 8 ст. 161 НК РФ);

- когда товар подают физлица без статуса ИП.

В то же время, операции с сырьевыми товарами придется отразить в книге продаж.

В составе декларации нужно сдать титульный лист, раздел 1 и раздел 9. А при выставлении корректировочных счетов-фактур – раздел 8.

2. Покупатели – налоговые агенты, уплачивающие НДС, отражают начисление налога и налоговые вычеты в разделе 3.

В составе декларации нужно заполнить титульный лист, разделы 1, 3, 8 и 9.

Обратите внимание: налоговики обращают внимание, если купленное сырье участвует в сырьевых экспортных операциях. В этом случае вычет НДС производят по правилам пункта 3 статьи 172 Налогового кодекса – в последнее число квартала, в котором фирма собрала полный пакет документов для подтверждения экспорта. А суммы вычетов по продаже сырьевых товаров указывают в «экспортных» разделах 4, 5, 6 декларации соответственно.

3. Покупатели – налоговые агенты, не уплачивающие НДС, заполняют раздел 2 следующим образом:

- строки с 010 по 030 оставляют пустыми;

- по строке 060 приводят итоговый размер налога к перечислению в бюджет согласно пункту 4.1 статьи 173 Налогового кодекса;

- по строке 070 указывают новый код 1011715, который используют при реализации сырых животных шкур, металлолома и вторичного алюминия.

В итоге, агенты-неплательщики НДС включают в декларацию титульный лист, раздел 1 с прочерками, разделы 2 и 9.

А записи по счетам-фактурам на аванс, НДС по которым покупатели принимают к вычету, отраженные в Разделе 9 при перечислении аванса в счет будущих поставок, нужно показывать в Разделе 8.

Полная версия этой статьи доступна только платным пользователям бератора

Чтобы получить доступ, просто оформите заказ на бератор:

- Мы откроем вам доступ сразу после оплаты

- Вы получите бератор по очень выгодной цене

- Все новые возможности бератора вы будете получать бесплатно!

Если у вас уже есть доступ, войдите в личный кабинет

Источник: www.berator.ru

Как платить НДС в 2021: порядок и сроки

С первого января 2019 ставка НДС увеличилась до 20%. В декабре мы уже рассказывали, как подготовиться к нововведениям. В этом материале разберем, как безошибочно и своевременно заплатить налог в 2019 году, что предпринять в переходный период, как быть, если вы налоговый агент или спецрежимник.

Кто должен платить НДС

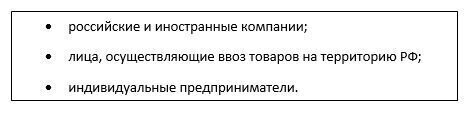

Напомним, что платить НДС должны все организации и предприниматели, которые находятся на общей системе налогообложения. Статья 143 Налогового кодекса РФ делит плательщиков налога на добавленную стоимость на 3 группы:

Компания или ИП могут освобождаться от начисления и уплаты НДС, если они применяют один из специальных налоговых режимов — УСН, ЕСХН, ЕНВД, ПСН. Это правило касается только товаров и работ, которые обращаются внутри страны. Если налогоплательщик на спецрежиме приобретает иностранные товары и ввозит их в РФ — он автоматически становится плательщиком НДС по такому товару. В таком случае на таможне придется заплатить НДС «сверху» на стоимость ввозимого товара.

Пример

ИП Андреев А.А. продает компьютеры, оргтехнику и комплектующие. Режим налогообложения предпринимателя — ЕНВД. В январе 2019 года он закупил в Китае партию роутеров и импортировал их в РФ. Стоимость товаров составляет 200 000 рублей, сумма уплаченной таможенной пошлины — 40 000 рублей. Налогооблагаемой базой НДС в нашем примере будет сумма стоимости товара и таможенной пошлины.

Рассчитаем налоговую базу: 200 000 + 40 000 = 240 000 рублей.

Рассчитаем сумму НДС к уплате: 240 000 х 20% = 48 000 рублей, где 20% — ставка налога на добавленную стоимость в 2019 году.

- если ИП реализует товары, закупленные в РФ, он не платит НДС, поскольку находится на ЕНВД;

- если ИП реализует товары, приобретенные у иностранных поставщиков, он обязан рассчитать и уплатить НДС на сумму стоимости товаров, таможенных пошлин и акцизов (если применяется).

Кроме импортеров, налоговым агентом по НДС может стать организация или предприниматель, находящиеся на спецрежиме и совершившие определенные виды сделок. Например, выкуп или аренда муниципального имущества, проведение посреднических операций, приобретение металлолома, некоторые иные операции.

Организации, освобожденные от уплаты налога НДС, в связи с применением спецрежимов, и выписавшие счет-фактуру с НДС по своей реализации по просьбе клиента – тоже обязаны уплатить выставленный НДС в бюджет и сдать декларацию, с заполненным 12 разделом.

Сроки уплаты НДС

Уплата НДС происходит по правилам статьи 174 НК РФ. Сумму налога можно разбить на 3 части и уплачивать их не позднее 25 числа в течение 3 месяцев после окончания квартала. По желанию налогоплательщика, налог можно уплатить единовременно или за 2 раза. При этом главное придерживаться установленных сроков.

Пример

По итогам 1 квартала 2019 компания должна перечислить НДС 450 000 рублей. В зависимости от финансового положения организации, налог на добавленную стоимость может быть уплачен следующими способами:

- Вся сумма 450 000 рублей в срок до 25 апреля.

- 150 000 рублей — до 25 апреля 2019, 150 000 рублей — до 27 мая, 150 000 рублей — до 25 июня.

- Любая сумма больше 150 000 рублей до 25 апреля, оставшаяся сумма — до 27 мая.

Как оплачивать НДС налоговому агенту

Обязанность налогового агента — рассчитать, удержать и перечислить в бюджет платежи по НДС. Это происходит в том случае, если получатель дохода не является плательщиком НДС. При этом нет разницы, является ли организация плательщиком НДС или находится на специальном налоговом режиме.

При этом следует учитывать такие особенности:

- Компания-плательщик НДС сможет принять к вычету суммы уплаченного агентского НДС.

- Если у налогового агента отсутствует возможность удержать НДС (например, из-за отсутствия денежных расчетов) — необходимо письменно уведомить об этом налоговую инспекцию. Срок для уведомления — 1 месяц. Отсчет срока начинается со дня, когда компания узнала о невозможности удержания налога.

- Суммы НДС, удержанные агентом при приобретении работ, товаров или услуг у иностранных компаний, должны быть перечислены в бюджет в день оплаты иностранному поставщику.

- С 2019 года при покупке электронных услуг у иностранных компаний (например, Гугл) российские налогоплательщики не исчисляют и не удерживают НДС.

Как подать налоговую декларацию

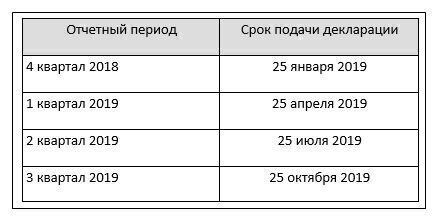

Плательщики налога и налоговые агенты сдают декларацию по НДС в ту инспекцию, на территории которой они зарегистрированы. Срок сдачи — 25 число месяца, следующего за отчетным кварталом. Традиционно, если 25 число приходится на выходной или праздничный день, крайний срок сдачи переносится на следующий рабочий день.

В 2019 году декларация должна быть сдана в сроки, указанные в таблице.

Важный момент — декларация по НДС всегда сдается в электронном виде. Декларации, сданные на бумажном носителе, не принимаются. Единственное исключение — отчетность налоговых агентов, в отношении которых одновременно выполнен ряд условий:

- среднесписочная численность сотрудников организации менее 100 человек;

- налогоплательщик не относится к числу крупнейших;

- компания не является посредником;

- плательщик освобожден от уплаты НДС либо не является плательщиком НДС на законном основании.

Только в этом случае закон допускает сдачу декларации по НДС на бумажном носителе. Если не соблюдается хотя бы одно из условий — вы обязаны передавать налоговую декларацию в электронном виде.

Клиенты 1С-WiseAdvice могут быть спокойны за подготовку и сдачу налоговых деклараций. Наши специалисты не допускают просрочек при сдаче отчетности и уплате налогов.

Источник: 1c-wiseadvice.ru