Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Что такое годовая декларация по УСН для ИП

Налоговая декларация за календарный год — это обязательный отчет по УСН, который ИП должен сдать, даже если не получал доходы за отчетный период.

Предусмотрена единая форма налоговой декларации, но от особенностей вашей работы зависит, какие её разделы необходимо заполнить. Она заполняется как фактическими, так и расчетными показателями, поэтому подготовить отчетность, не имея специальных знаний, не всегда бывает просто.

Помощь ИП в заполнении декларации по УСН

При любой ошибке в годовой налоговой декларации по УСН налоговая откажется принимать её у ИП, придется доплачивать налог или ждать тщательных проверок. Поэтому необходимо правильно заполнить её с первого раза. Расскажем об основных особенностях её подготовки.

Декларация о доходах при упрощенной системе налогообложения

Бланк о доходах для ИП на УСН заполняется поквартально нарастающим итогом следующими сведениями из Книги учета доходов и расходов (КУДиР):

- результатами хозяйственной деятельности;

- суммами страховых взносов и торгового сбора, которые ИП фактически уплатил.

При расчете остальных показателей в декларации о доходах следует руководствоваться указанными для каждой строки формулами и неравенствами.

Код ОКТМО должен соответствовать городу, району или поселению, где прописан ИП. При смене прописки отмечается ОКТМО на конец соответствующего квартала.

ИП без работников формирует отчет по такому же принципу.

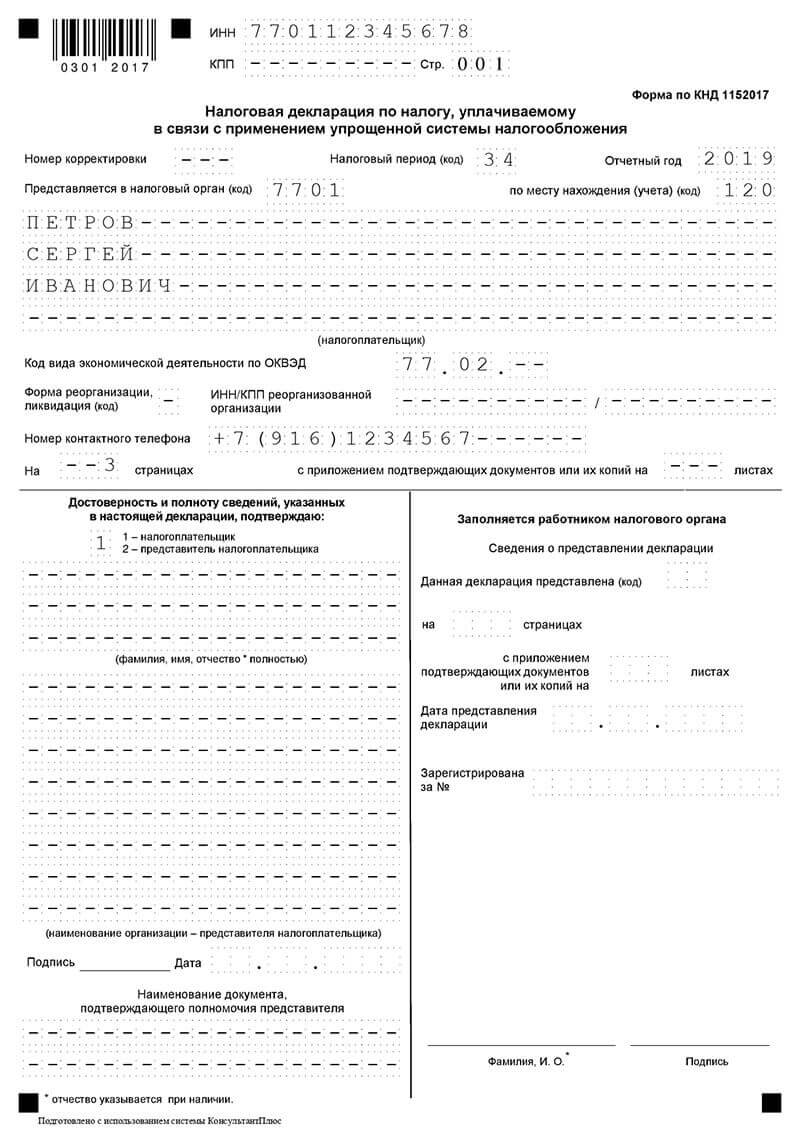

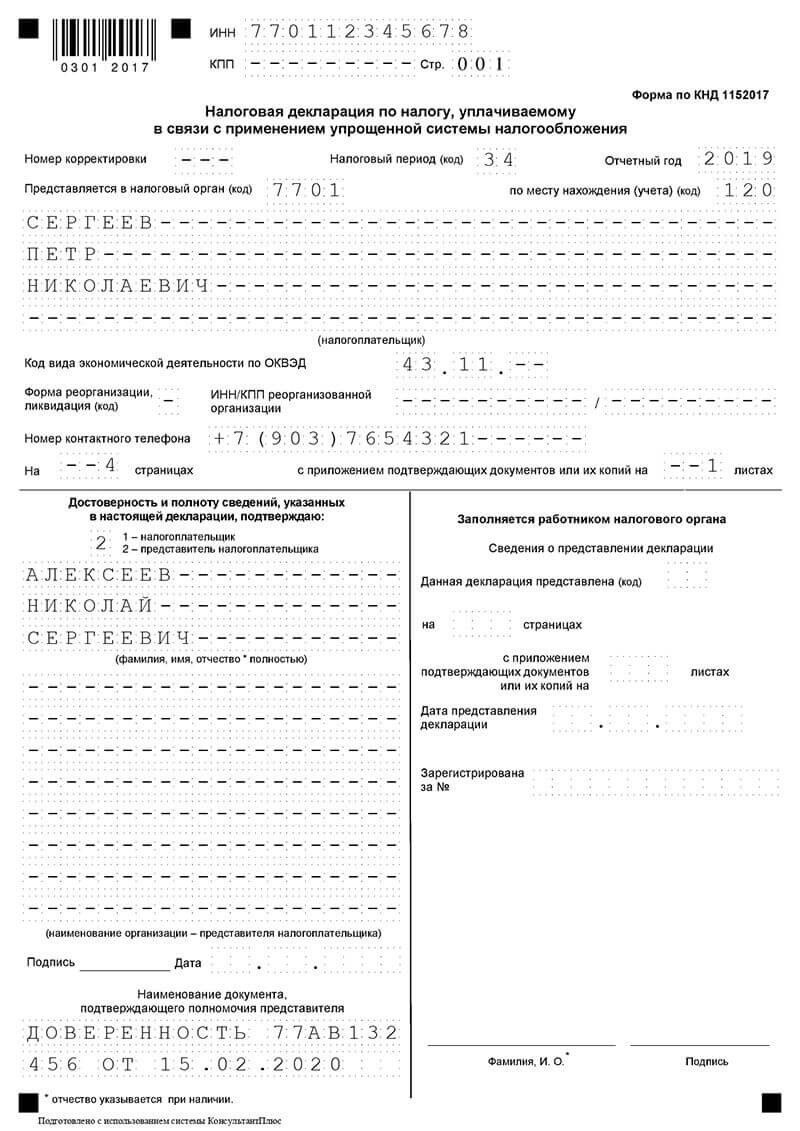

Образец заполнения титульного листа декларации

Если отчет сдается лично:

Если отчет сдает представитель:

Необходимо обратить внимание на соответствие кодов ОКВЭД основной деятельности в соответствии с выпиской ЕГРИП, а налоговый орган должен соответствовать инспекции по месту прописки.

- при заполнении отчета за прошлый год — 34;

- при закрытии ИП — 50;

- при смене налогового режима — 95.

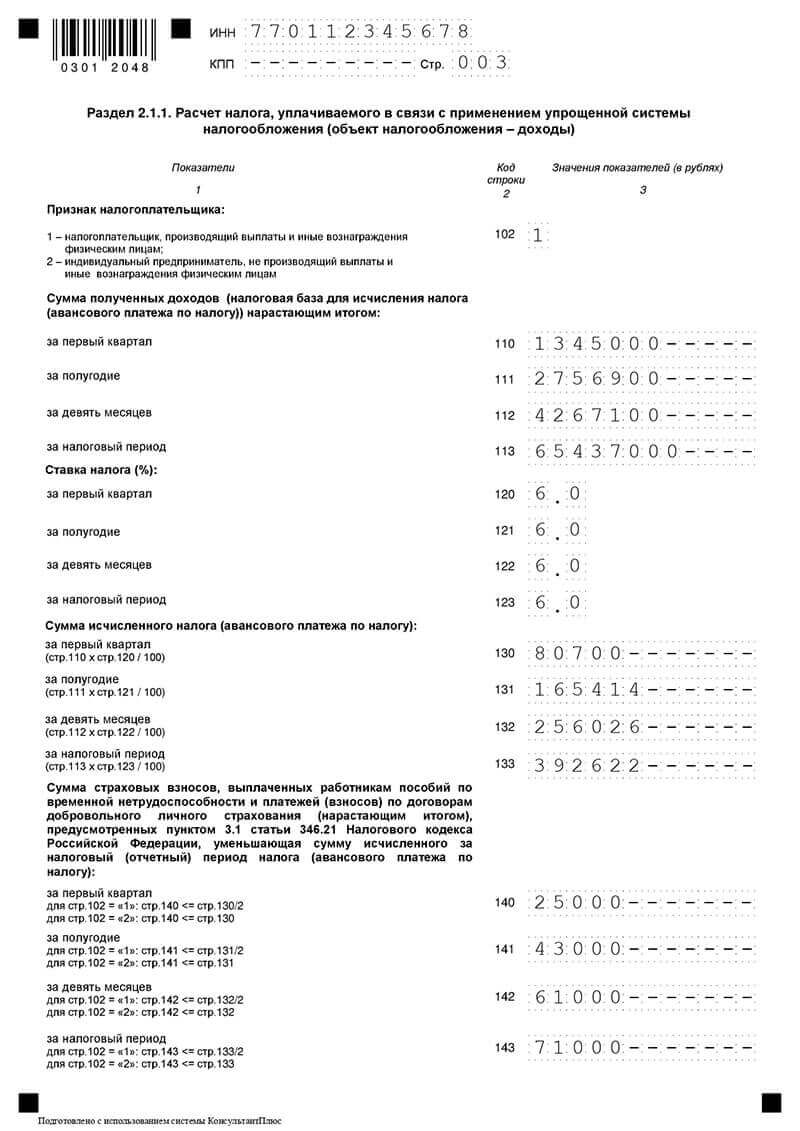

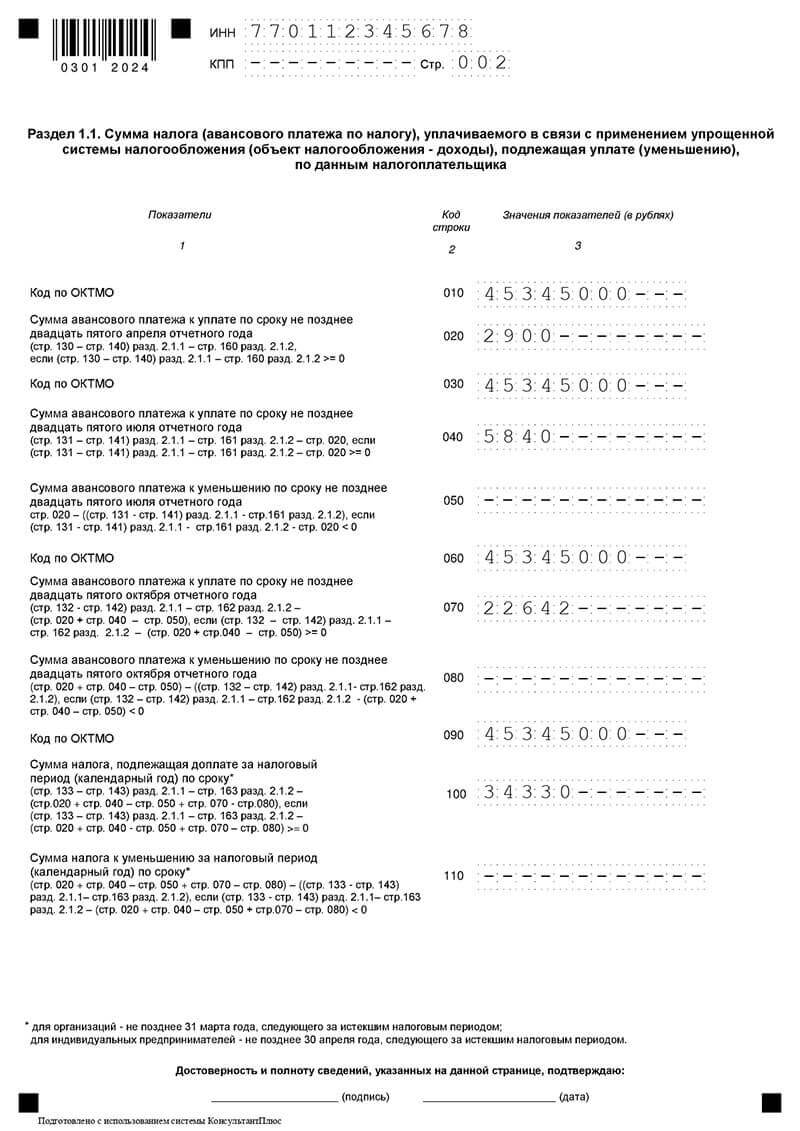

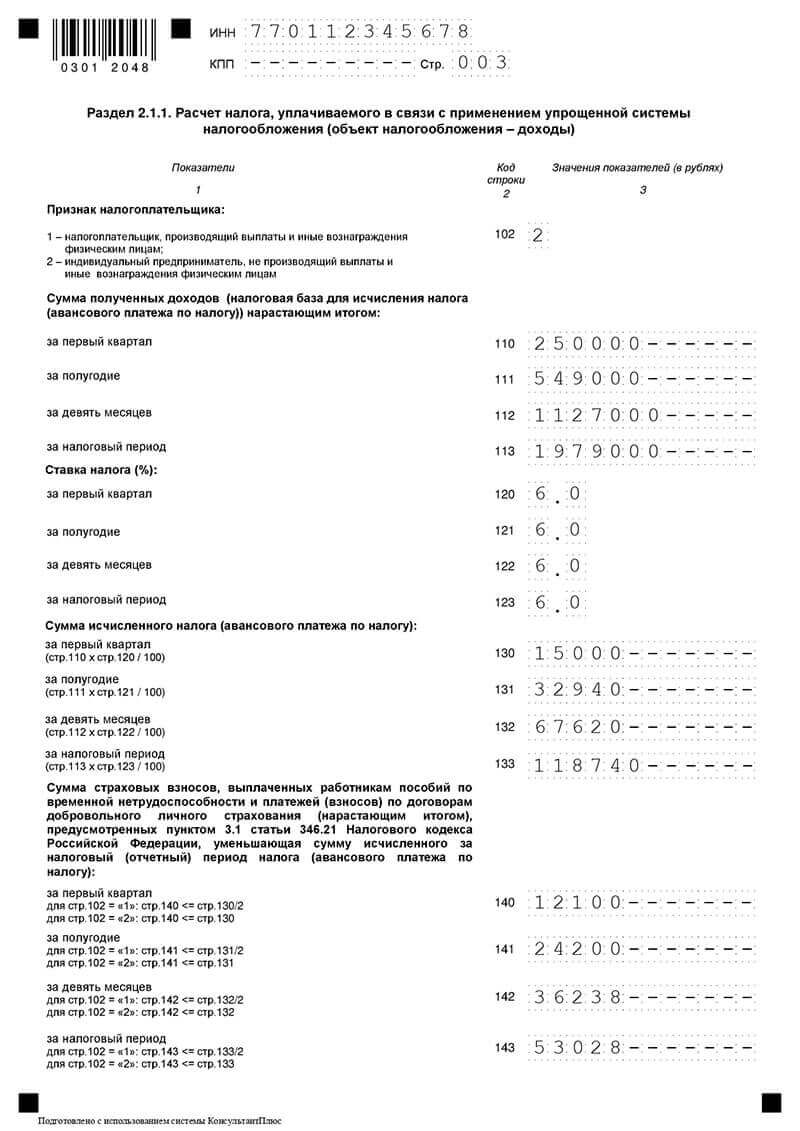

Заполнение декларации для ИП на УСН «Доходы»

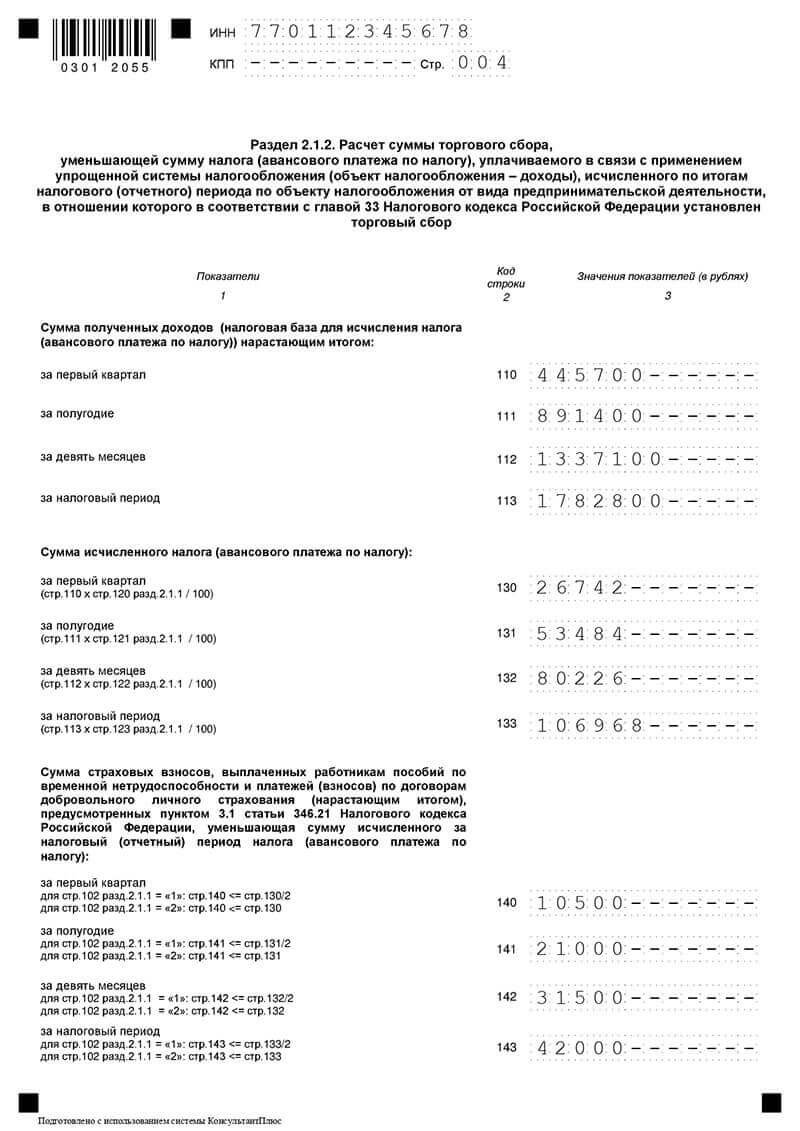

ИП на УСН «Доходы» заполняет разделы 1.1 и 2.1.1. Если он уплачивает торговый сбор, то дополнительно сдает раздел 2.1.2.

Основные результаты работы отражаются в разделе 2.1.1, как это представлено на нашем образце заполнения:

Основной размер налоговой ставки — 6%, но регионы вправе устанавливать собственные ставки в диапазоне от 1 до 6%.

Если ИП оплачивал работу физических лиц, кроме других ИП и самозанятых, то страховые взносы не могут быть больше 50% налога, рассчитанного за аналогичный период. Это связано с ограничениями, которые накладываются на ИП с работниками.

Раздел 2.1.2 заполняют только данными, относящимися к деятельности, за которую уплачивается торговый сбор. Если он уплачивается по всем направлениям, то в него просто переносятся сведения из предыдущего раздела. При нескольких направлениях работы представленные в нем значения по аналогичным показателям будут меньше.

На основании исходных данных формируется раздел 1.1. Здесь по каждому кварталу указывается налог к уплате или представленный к уменьшению.

Как заполнить декларацию ИП на УСН 15%

ИП на УСН 15% заполняет разделы 1.2 и 2.2.

В разделе 2.2 следует учитывать следующее:

- Основная налоговая ставка — 15%, регионы вправе устанавливать её в диапазоне от 5 до 15%.

- Сумма налога за год должна быть больше или равна 1% от доходов.

- Разрешается учитывать убыток, накопленный за 10 лет, предшествовавших отчетному году. Его оптимальный размер определяется неравенством:

(Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%

В разделе 1.2 отражаются суммы налога к уплате или уменьшению. Для каждого квартала вычисляется разность между соответствующим периодом и предыдущим.

Если в разделе 2.2 строка 280 больше строки 273, то за последний квартал рассчитывают доплату до размера минимального налога.

Заполнение декларации без работников

Для ИП на УСН 15% при заполнении налоговой декларации нет различий, работает он самостоятельно или с работниками.

ИП без работников на УСН 6% в разделе 2.1.1 указывает в строках:

- 102 — код 2;

- 140-143 — страховые взносы, которые он фактически уплатил за самого себя. Он может учесть их в полном объеме, если платежи не превышают рассчитанный за аналогичный период налог, как это показано в нашем примере заполнения. Если взносы превышают рассчитанную сумму налога, то указывается последняя.

Можно ли заполнить декларацию по УСН онлайн

При заполнении налоговой декларации необходимо строго соблюдать установленный порядок. Онлайн-сервисы позволяют упростить эту процедуру и помогают ИП на УСН сформировать документы, в том числе бесплатно.

Вам нужно будет заполнить только фактические показатели. Рассчитываемые значения подставляются автоматически, после чего можно скачать заполненный бланк отчета.

Подготовить декларацию можно также с помощью программы налоговой «Налогоплательщик ЮЛ».

Когда ИП подает декларацию по УСН

Режим УСН для ИП предусматривает единые сроки сдачи отчетности и уплаты налогов по УСН 6% и УСН 15%:

- за прошлый год — до 30 апреля;

- при закрытии ИП или смене режима налогообложения — до 25-го числа месяца, следующего за кварталом, когда завершилась деятельность.

При опоздании с подачей отчета будет штраф, его минимальный размер — 1 тыс. руб. За каждый месяц будет начислено 5% от суммы неуплаченного налога, но могут начислить только 30%.

Кроме того на просроченный платеж будут начисляться пени, а действующему ИП могут заблокировать расчетный счет.

Как ИП сдать декларацию по УСН

Отчетность в электронном виде, подписанная ЭЦП, подается через онлайн-сервисы или через раздел «Сдача налоговой, бухгалтерской отчетности» на сайте ФНС.

Бумажный отчет можно подать лично, через представителя или отправить почтой. Доверенному лицу необходимо выдать нотариально заверенную доверенность, а по почте нужно отправить заказное письмо с описью вложения.

Куда ИП сдавать декларацию по УСН

Декларация направляется в инспекцию, которая соответствует месту прописки ИП. Узнать её реквизиты можно с помощью раздела «Определение реквизитов ИФНС» на сайте налоговой.

Где скачать бланк налоговой декларации по УСН для ИП

Бланк можно скачать на сайтах:

- ФНС;

- справочных правовых систем;

- бухгалтерских сервисов.

Источник: otkroem-ip.ru

Сервис заполнения декларации УСН онлайн

Это время вам понадобится на то, чтобы заполнить несколько полей сервиса по подсказкам. Сама декларация создастся мгновенно.

Верные документы

Не нужно беспокоиться по поводу правильности заполнения бланка и возможных ошибок. Система всё сделает по всем требованиям ФНС.

Всего за 140 Р

В десятки раз дешевле, чем заказывать у бухгалтера. При этом быстрее и надежнее.

Как это работает

Выберите ваше ИП или ООО, заполните простые поля и получите декларацию УСН

Укажите ИП или ООО

Начните вводить фамилию, название или ИНН и просто выберите из списка

Заполните простые поля

Сервис будет страховать вас от ошибок и все расчёты проведёт сам

Получите готовую декларацию

Вы сможете скачать заполненный бланк и подать его в налоговую

Подайте онлайн

Вы сможете подать документы прямо на этом сайте. Не нужно ходить в налоговую.

Кому подойдет

- При закрытии ИП

- Подача декларации за истекший период

- После утери права применять УСН

- «Нулевая» декларация

Сколько это стоит

Создание декларации — 140 рублей

Вы скачиваете уже готовую к подаче декларацию. Останется только распечатать, подписать и отнести в налоговую.

Создание + подача онлайн — 690 рублей

Не нужно даже распечатывать декларацию. Отправьте ее в налоговую прямо на этом сайте.

Как заполняется декларация УСН

Инструкции по заполнению декларации УСН в различных ситуациях

- Инструкция: как заполнить нулевую декларацию ИП в 2023 г.

- Как ООО заполнить декларацию УСН: инструкция по разделам

- Как заполнить закрывающую декларацию ИП на УСН: инструкция

- Инструкция по подготовке декларации для ИП на УСН 6%. Новые правила 2023 года.

- Как заполнить декларацию УСН для ИП на 15%

- Форма декларации УСН — КНД 1152017

- Новый бланк декларации УСН: что изменилось в заполнении и условиях подачи

- Главная

- Открыть ИП

- Регистрация ИП онлайн

- Форма для регистрации ИП

- Внесение изменений в ИП онлайн

- Документы для изменений в ИП онлайн

- Закрыть ИП онлайн

- Документы для закрытия ИП

- Цены

- Открыть ООО

- Регистрация ООО онлайн

- Документы для регистрации ООО

- Внести изменения в ЕГРЮЛ онлайн

- Документы для изменений в ООО

- Декларация УСН

- Форма для декларации УСН

- Патент ИП

- Форма для патента ИП

- Все продукты

- Расчётный счет

- Касса

- Торговый эквайринг

- Интернет-эквайринг

- Оборотный кредит

- Банковская гарантия

- Документы для открытия ИП

- Как открыть ООО

- Как изменить ОКВЭД для ООО

- Срок регистрации ИП

- Как открыть ИП

8-800-505-77-43

(будни c 8:30 до 18:00 по мск)

По вопросам регистрации ИП и ООО

Сервис работает на платформе regme.online

Банковские услуги предоставляются партнёром сервиса АО «Альфа-Банк». Генеральная лицензия Банка России № 1326 от 16 января 2015 г.

Авторизация

Восстановление пароля

Ваш браузер устарел!

Вы используете устаревшее программное обеспечение!

Декларация по УСН в 2023 году: образцы и правила заполнения

На УСН не так много отчетов, как на общей системе. Организациям не нужно сдавать декларации по прибыли и НДС, а предпринимателям — подавать декларацию о доходах. Но все упрощенцы обязаны сдавать декларацию КНД 1152017. Рассказываем, по какой форме отчитываться и как заполнить декларацию по УСН за 2022 год.

Скачайте полезные документы:

Кто сдает декларацию по УСН

Декларацию сдают все налогоплательщики на упрощенке — организации и ИП.

Если ИП совмещает упрощенку с ПСН, он тоже должен отчитываться по УСН. Даже если компания временно не ведет деятельность — все равно нужно сдавать отчет.

Предприниматели на налоговых каникулах, которые применяют нулевую ставку, тоже сдают декларацию по УСН.

По какой форме надо отчитываться

Когда сдавать отчет

С 1 января 2023 года изменили сроки сдачи отчетности — декларацию по УСН за 2022 год сдают:

- ООО — до 27 марта 2023 года, поскольку 25 марта выпадает на субботу;

- ИП — до 25 апреля 2023 года.

Для некоторых случаев ввели специальные сроки:

- Если потеряли право на упрощенку. Отчитаться за последний налоговый период надо до 25 числа следующего месяца после квартала, в котором утратили право на УСН.

- Если прекращаете деятельность по упрощенке. Подать декларацию по УСН надо до 25 числа следующего месяца после месяца, в котором прекратили деятельность.

Подготовить все необходимые документы для перехода с УСН помогут эксперты аутсорсинга ПЭБ. Опытные бухгалтеры и юристы также подскажут, на какие льготные программы вам можно рассчитывать и как сэкономить на налогах. Все услуги уже включены в тарифы — доплачивать не придется.

Куда и как подать отчет

Организации на упрощенке подают декларацию в налоговую по месту нахождения, а ИП — по месту жительства. Если у компании есть обособленные подразделения, декларацию все равно сдают в ИФНС по месту учета головной организации.

Отчитаться по УСН можно как в электронном виде, так и на бумаге. Если выбираете электронный формат, подпишите декларацию квалифицированной электронной подписью и отправьте по ТКС.

Как заполнить декларацию по УСН

Разберем общие правила заполнения декларации по УСН:

Заполнение декларации по УСН зависит от объекта налогообложения. В таблице показали, какие разделы надо заполнять по каждому объекту.

УСН «Доходы минус расходы»

Раздел 3, если получали целевые средства

Раздел 3, если получали целевые средства

Как заполнить общие разделы декларации по УСН

Общие разделы для всех упрощенцев — титульный лист и раздел 3.

Титульный лист

На титульном листе указывают информацию о налогоплательщике:

- ИНН и, если есть, КПП;

- номер корректировки: для первичного отчета — 0, для первого уточнения — 1 и так далее;

- код налогового периода из Приложения № 1 к порядку заполнения декларации по УСН;

- отчетный период — год;

- код по месту учета из Приложения № 2 к порядку;

- наименование плательщика;

- данные о реорганизации, если она была;

- контактный телефон.

Еще на титульном листе нужно указать количество заполненных листов и приложений декларации по УСН. Обычно эти поля заполняют после того, как сделали весь отчет и подготовили документальные обоснования для налоговиков.

В конце надо подтвердить достоверность сведений, подписать декларацию и поставить дату заполнения. Достоверность подтверждает сам налогоплательщик или его доверенный представитель. Если отчет подает представитель, на титуле пишут реквизиты доверенности.

Этот раздел заполняют, если получали целевые средства. Объект по УСН не имеет значения. Есть лишь одно исключение: автономные учреждения на упрощенке не включают в раздел 3 субсидии из бюджета.

В разделе 3 отражают:

- целевое финансирование из пп. 14 п. 1 ст. 251 НК РФ, например, гранты;

- средства от дольщиков и инвесторов для организации-застройщика;

- деньги от собственников в многоквартирных домах для управляющих компаний МКД;

- целевые поступления НКО из п. 2 ст. 251 НК РФ, например, средства на благотворительность;

- безвозмездная помощь.

Заполнить раздел 3 несложно:

- В графе 1 указываем код поступления. Коды перечислены в Приложении № 6 к порядку. К примеру, для грантов пишем 010, а для средств дольщиков — 040.

- В графе 2 отражаем дату, в графе 3 — сумму целевых поступлений.

- В графе 5 определяем последний день использования поступлений. Если срок не установлен, поставьте прочерк. А в графе 4 пишем сумму, которую использовали в срок.

- В графе 6 указываем сумму, у которой еще не истек срок использования.

- В графе 7 показываем нецелевое использование или деньги, не использованные в срок.

В конце раздела подводим итоги по целевому финансированию.

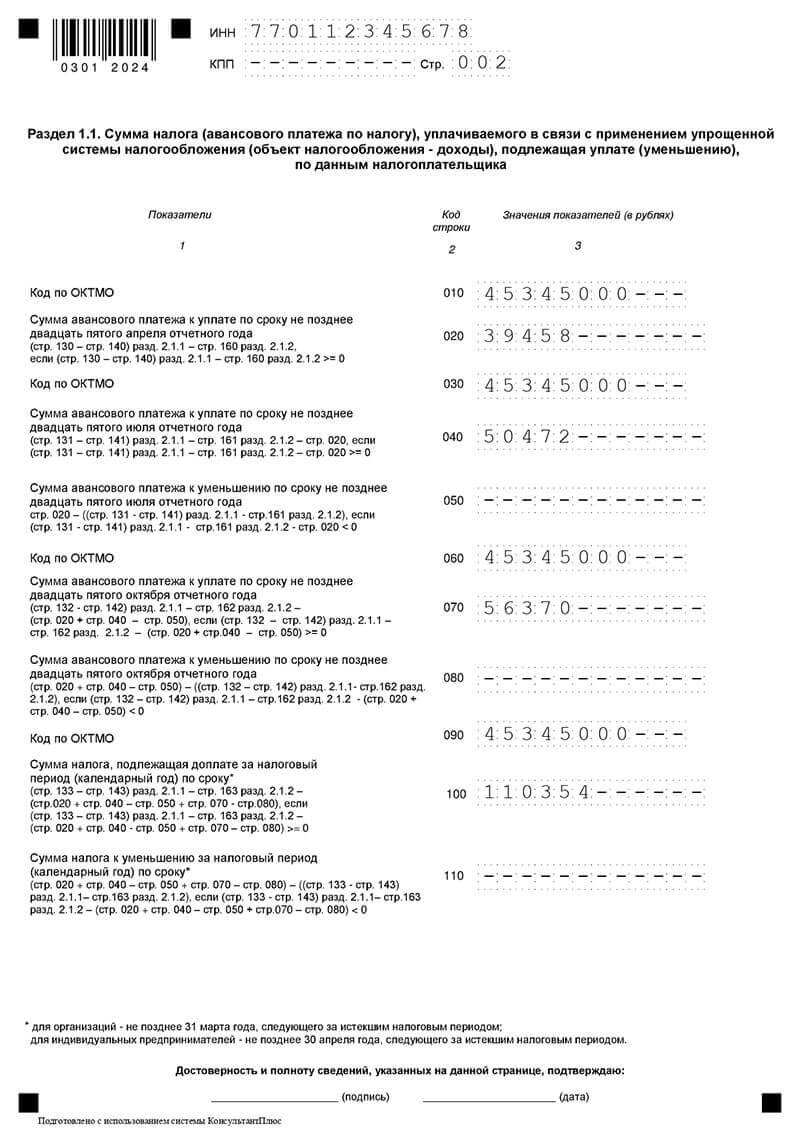

Как заполнять декларацию по УСН для ООО на объекте «доходы»

Раздел 1.1 состоит из нескольких одинаковых блоков: в строках указывают ОКТМО территории, на которой вы платили, и сумму авансов.

Если в течение года вы не переезжали и не меняли инспекцию, укажите ОКТМО только в строке 010. В остальных строках для этого кода поставьте прочерки.

В разделе 1.1 надо показать авансы за I квартал, полугодие, 9 месяцев и сумму годового налога, который надо перечислить в бюджет. Годовой налог по УСН рассчитайте по формуле:

Налог на УСН = Исчисленный налог за год — Выплаты, которые уменьшают авансы — Торговый сбор — Авансы за I квартал, полугодие, 9 месяцев

В зависимости от результатов расчета и заполняют итоги в разделе 1.1:

- Больше нуля. Нужно доплатить в бюджет. Налог к доплате покажите в строке 100, а в строке 110 поставьте прочерки.

- Равен нулю. Вы ничего не должны платить. В строке 100 напишите 0, а в 110 — прочерки.

- Меньше нуля. Это значит, что вы переплатили, и нужно показать налог к уменьшению. В строке 110 укажите отрицательную сумму, в строке 100 — прочерки.

- В строке 101 указываем код налоговой ставки. Если применяли ставку 6%, напишите 1. Если нарушили лимиты УСН и вам повысили ставку до 8%, укажите 2.

- В строке 102 отражаем признак налогоплательщика — ставим код 1. ИП без работников здесь ставят код 2.

- В строках 110-113 приводим полученные доходы нарастающим итогом за каждый квартал года.

- В строках 120-123 пишем ставку за каждый квартал.

- В строке 124 показываем обоснование льготной ставки. Это реквизиты регионального закона: в первой части нужно указать значение из Приложения № 5 к порядку, во второй — номер, пункт и подпункт статьи местного закона.

- В строках 130-133 показываем исчисленные авансы.

- В строках 140-143 отражаем выплаты, которые уменьшают авансы и налоги. Это страховые взносы, больничные за счет работодателя и другие платежи, связанные со страхованием.

Важно! Компании с работниками могут уменьшить платежи по УСН не больше чем на 50%.

В строках 113, 123, 133 и 143 плательщики доходного УСН указывают доходы за год, ставку и исчисленный налог и сумму, на которую уменьшают годовой налог. Если в течение года утратили право на упрощенку, значение в этих строках будет совпадать с показателями за последний отчетный период по УСН.

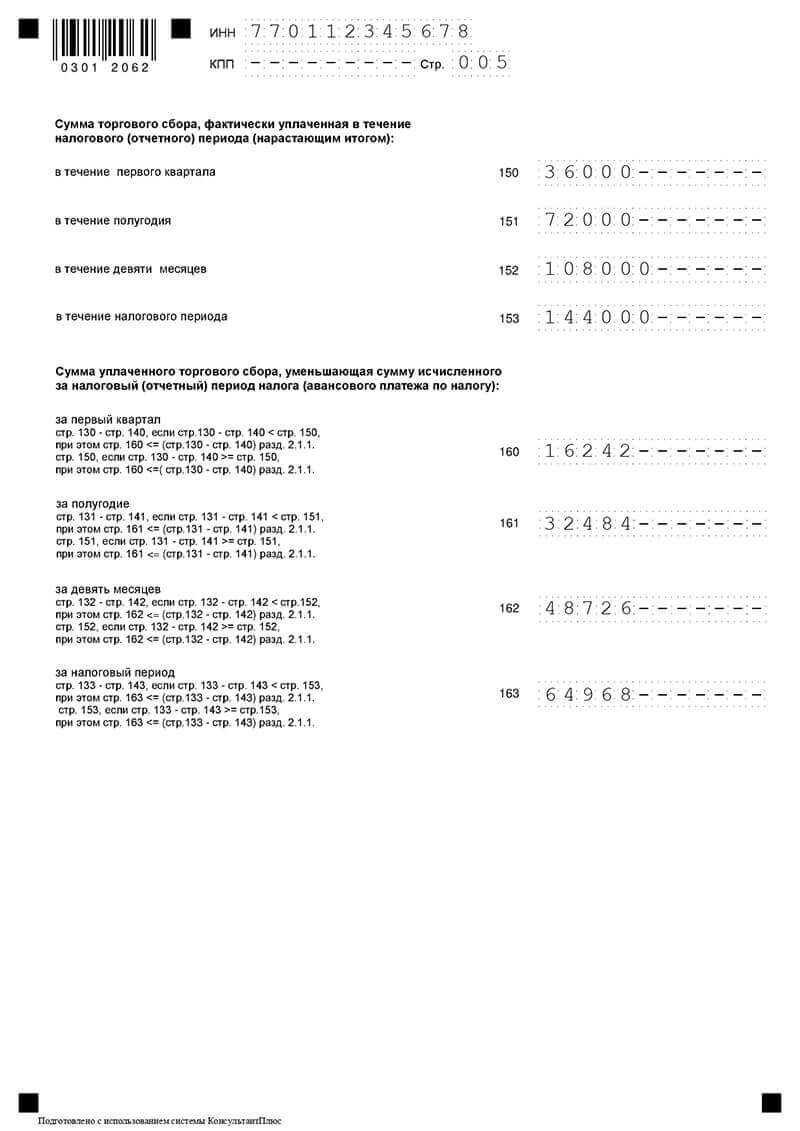

В нем рассчитывают торговый сбор. Если вы не платили торговый сбор в отчетном периоде, не включайте раздел 2.1.2 в декларацию по УСН.

Построчное заполнение раздела:

- строки 110-113 — доходы от деятельности, по которой платите сбор, за I квартал, полугодие, 9 месяцев, год;

- в строках 130-133 — сумму авансов с этих доходов;

- в строках 140-143 — выплаты по этой деятельности, которые уменьшают налог и авансы.

Торговый сбор за каждый квартал указывают в строках 150-153. А в строках 160-163 показывают сумму сбора, на которую можно уменьшить налог и авансы по УСН.

Важно! Торговый сбор уменьшает платежи по УСН только до нуля, отрицательное значение показывать нельзя. Но нужно учитывать и другие выплаты к уменьшению. То есть сначала из начислений надо вычесть страховые выплаты и только потом уменьшать на торговый сбор. Значение строк 160-163 не может быть больше разницы между авансами или налогом, которые рассчитали со всех доходов организации, и уменьшающими выплатами из строк 140-143.

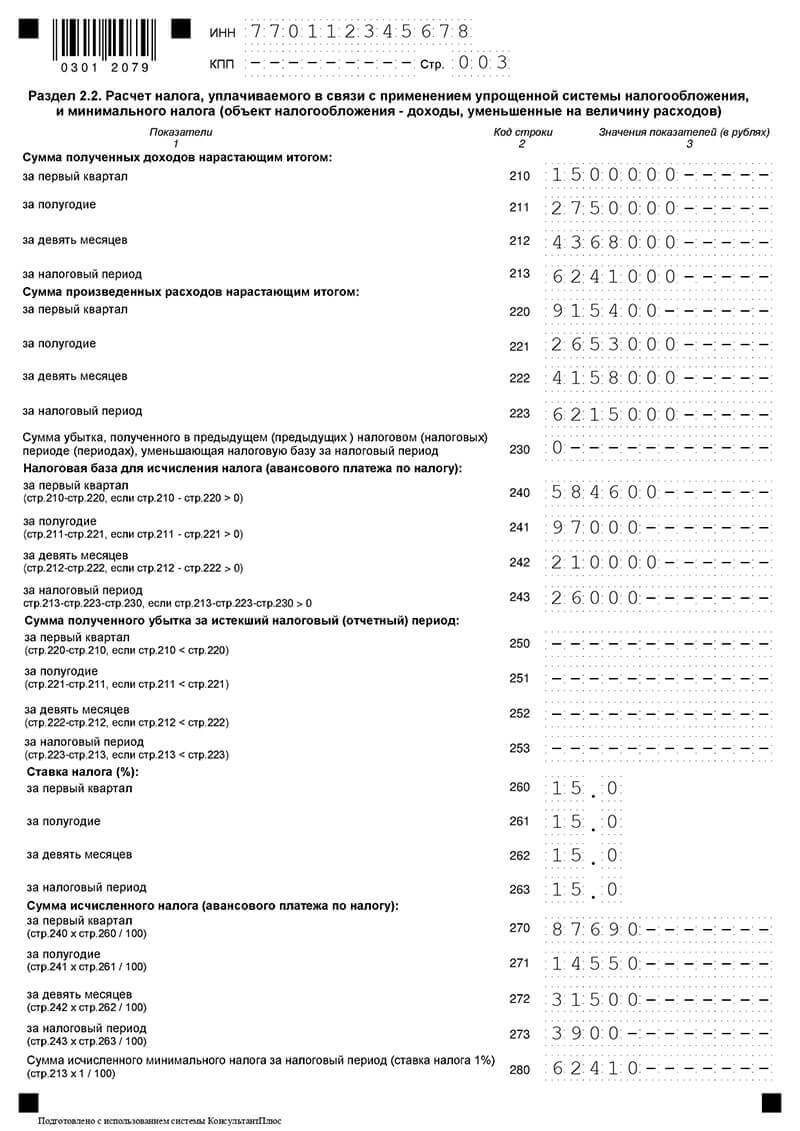

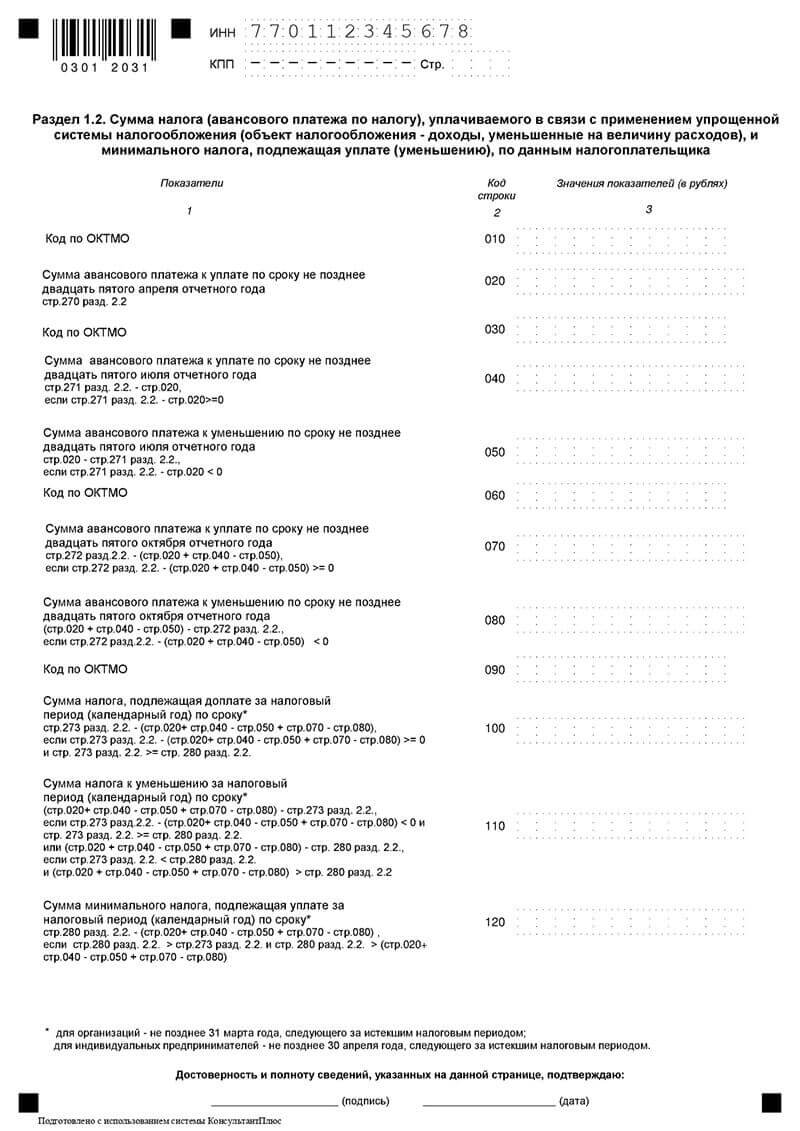

Как заполнить декларацию по УСН для ООО на объекте «доходы минус расходы»

Порядок заполнения такой же, как и у раздела 1.1.

- В строке 201 указываем код ставки: 1 для ставки 15% и 2 для ставки 20%, если в отчетном квартале превысили лимиты по доходу и численности. Напоминаем, что в 2023 году ставку повышают до 20%, если доход больше 188,55 млн рублей, но не превышает 251,4 млн рублей. Если численность сотрудников плательщика больше 100 человек, но не превысила 130 человек, ставку тоже повысят до 20%.

- В строках 210-213 пишем суммы доходов нарастающим итогом за каждый квартал.

- В строках 220-223 по аналогии указываем расходы нарастающим итогом.

- В строке 230 отражаем убыток прошлых лет, на который уменьшили базу в этом году.

- В строках 240-243 показываем разницу между доходами и расходами. Заполняем, если доходы превысили расходы. Если расходы больше или равны доходам, ставим прочерки.

- В строках 250-253 отражаем данные об убытках. Если убытка нет, ставим прочерк.

- В строках 260-263 пишем ставку, которую применяли в каждом квартале.

- В строках 264 обосновываем льготную ставку — указываем реквизиты регионального закона.

- В строках 270-273 рассчитываем сумму авансов и налога за год. Если по итогам года у вас убыток, в строке 273 надо поставить прочерк.

- В строке 280 пишем исчисленный минимальный налог — 1% от базы.

Если в течение года вы утратили право на УСН, в строки 213, 223, 253 и 263 перенесите показатели за последний отчетный период, в котором работали на упрощенке. А в строке 243 покажите разницу между любой из строк 240, 241 или 242 и строкой 230.

Если в вашей компании нет квалифицированного специалиста, поручите сдачу налоговой отчетности сотруднику на аутсорсе. Эксперты ПЭБ помогут сэкономить деньги компании, не жертвуя качеством услуг. Подробнее о том, как работает сервис, мы рассказываем здесь.

Как ИП заполнить декларации по УСН

Предприниматели заполняют декларацию так же, как и организации на УСН. Отличается только заполнение титульного листа и некоторых полей в других листах.

- Титульный лист. Предприниматели не указывают КПП на титульном листе, только ИНН. И вместо наименования ИП пишут свои фамилию, имя, отчество.

- Раздел 1.1. Строку 101 заполняют только ИП, которые оплатили патент в отчетном году. Все остальные ставят прочерки.

- Раздел 2.1.1. ИП без работников могут уменьшать платежи по УСН на страховые взносы без ограничений — вплоть до нуля. Поэтому в строках 140-143 можно писать всю сумму страховых взносов ИП за себя, на которую уменьшают авансы и налог по УСН.

- Раздел 2.1.2. В строках 140-143 предпринимателям без работников тоже можно указывать всю сумму страховых взносов ИП за себя, которые уменьшают налог на УСН по торговой деятельности. Ограничение в 50% и в этом случае не применяется.

Для ИП на налоговых каникулах есть особенности заполнения декларации по УСН.

Предприниматели на доходном УСН заполняют этот раздел так же, как организации, за исключением некоторых строк:

- в строке 101 поставьте код 1;

- в строках 120-123 отразите ставку 0.0;

- в строке 124 напишите код налоговой льготы: в первой части укажите код 3462040, во второй — номер, пункт и подпункт местного закона о налоговых каникулах;

- в строках 130-133 рассчитайте авансы и налог: они равняются нулю.

Для ИП на объекте «доходы минус расходы» правила заполнения те же, что и для предпринимателей с доходным УСН. Отличаются только номера строк:

- в строке 201 ставим код 1;

- в строках 260-263 указываем ставку 0.0;

- в строке 264 отражаем код налоговой льготы;

- в строках 270-273 пишем нулевые авансы и налог;

- в строке 280 указываем нулевой минимальный налог.

Как накажут за несдачу декларации по УСН

Если не сдали или просрочили декларацию, придется заплатить 5% от налога по декларации УСН за каждый месяц просрочки. Штраф не может быть больше 30% от недоимки. А за нулевую декларацию назначают минимальный штраф в 1000 рублей.

Важно! Ответственному за отчетность могут вынести предупреждение или оштрафовать на 300-500 рублей. Предпринимателей к административной ответственности не привлекают.

Еще за несдачу декларации по УСН могут заблокировать счета. Операции приостанавливают за просрочку в 20 дней. Налоговики могут предупредить о блокировке за две недели, но не всегда отправляют такое уведомление.

Ваш браузер не поддерживает плавающие фреймы!

Когда сдают уточненную декларацию по УСН

Не нужно подавать уточненку из-за каждой ошибки. Подайте корректировку, только если в первичной декларации занизили налог к уплате. Если налог не занижен, то и уточнения не нужны.

Важно! Если сами нашли переплату в декларации и хотите ее вернуть или зачесть, то обязательно сдайте уточненку. Корректировка нужна, чтобы подтвердить наличие этой переплаты.

Уточненку подают по той же форме, что и первичную декларацию по УСН. Сроки зависят от того, кто обнаружил ошибку:

- Если обнаружили сами. Подайте уточнения как можно скорее, пока налоговики не нашли неточность. А если хотите подтвердить и вернуть переплату, подайте уточненку можно в течение 3 лет после излишней уплаты налога.

- Если обнаружили налоговики. Отправьте в течение 5 рабочих дней после того, как получили требование из ИФНС.

Заполняйте так: перенесите верные цифры из первичной декларации по УСН и внесите все исправления. На титульном листе укажите номер корректировки.

Что подавать, если не было деятельности

Если плательщик не ведет деятельность, он может подать единую упрощенную декларацию или нулевую декларацию по УСН. Условия для подачи ЕУД — если в отчетном периоде не было:

- объекта налогообложения по УСН и другим налогам;

- движения денег по банку и кассе.

Единая декларация заменяет несколько налогов, например, НДС и прибыль. Поэтому если временно не ведете деятельность и должны отчитываться по нескольким налогам, выбирайте ЕУД.

Но ЕУД подходит не для всех. Если вы платите только налог на упрощенке, лучше подавать нулевую декларацию по УСН. Кроме того, упрощенцы не всегда могут проконтролировать движение средств по счету. К примеру, банк может списать комиссию за РКО, и вы просто не увидите эту операцию. А это — движение по счету: если сдадите ЕУД, инспекция оштрафует за нарушение условий отчетности.

Как заполнить нулевую декларацию по УСН

Нулевую декларацию заполняют при отсутствии:

- доходов на УСН «доходы»;

- доходов и расходов на УСН «доходы минус расходы»;

- других показателей, которые отражают в декларации.

Если у вас нет деятельности, но вы не отчитались об этом в нулевой декларации, налоговики назначат штраф в 1000 рублей.

Заполняйте нулевку также, как и обычную декларацию. Плательщики на доходном УСН сдают титульный лист, разделы 1.1 и 2.1.1, а если платят торговый сбор — 2.1.2. В разделе 1.1 нужно указать только ОКТМО, в остальных строках — прочерки.

В разделе 2.1.1 проставьте нужные коды, укажите налоговую ставку и обоснование льготы, если платите по пониженной ставке. В остальных строках — прочерки. В разделе 2.1.2 для справки покажите торговый сбор, который заплатили в отчетном году, а в остальных строках поставьте прочерки.

Упрощенцы с объектом «доходы минус расходы» заполняют титульный лист, разделы 1.2 и 2.2. В разделе 1.2 проставьте только ОКТМО, а в остальных строках — прочерки. В разделе 2.2 определите код ставки, саму ставку налога и обоснование льготы, а в остальных строках будут прочерки.

Важно! Если работали без доходов, а расходы были, отразите их в разделе 2.2 и покажите убыток. Этот убыток можно перенести и в следующем году занизить налоговую базу.

Сдавайте нулевую декларацию по УСН в те же сроки, что и отчет с начислениями.

Разобраться во всех изменениях деятельности при переезде помогут эксперты ПЭБ. Специалисты на прямой связи с Минфином, ФНС и другими ведомствами. Вы сразу получите консультацию по вашей ситуации: просто перейдите на сайт и закажите обратный звонок.

Источник: buhgalterov.net