Заветная мечта индивидуального предпринимателя — чтобы бизнес был успешным и налогами не душили. Благодаря ЕНВД эта мечта стала реальностью, однако в 2020 году налоговую форму, увы, можно было применить в последний раз. Что дальше? Перейти на другой вид налогообложения равно потере преимуществ и решению работать в убыток.

Поэтому всё больше предпринимателей предпочитает просто закрыть бизнес. Чтобы это сделать, нужно провести окончательный расчет с налоговой службой и сдать финальную декларацию ЕНВД по всем правилам.

На что важно обратить внимание?

- Установленную сумму налога — разделить на общее количество дней в последнем рабочем месяце.

- Результат — умножить на количество отработанных дней до даты закрытия. ФНС не интересует, что у предпринимателя в этом периоде нет дохода. Главное, что официальная регистрация ИП еще действует.

Теперь можно быть уверенным, что в списке должников предприниматель не окажется.

Сдать ЕНВД по ИП

Еще один важный вопрос — срок сдачи последней декларации. Здесь тоже никаких особых требований. Действуем согласно НК РФ 3 : закончился квартал, когда произошло снятие с учета — отчётность сдаём до 20 числа следующего месяца. Например, прекратил деятельность в III квартале 2021 года, значит, крайний срок отправки отчёта — 20 октября 2021-го.

Что закон подразумевает под «прекратил деятельность»:

- полное отсутствие взаимоотношений с партнерами;

- расчеты с персоналом и увольнение сотрудников;

- закрытие точек продаж;

- распродажа товара.

Все это нужно сделать вовремя и не отступая от требований закона.

Если вы впервые столкнулись с процессом ликвидации ИП, ваши волнения по поводу «все успеть и сделать правильно» вполне обоснованы. Однако вам не обязательно заниматься бумагами самому. Доверьте мороку с документами нам! Мы сами заполним и отправим налоговикам все заявления и отчёты, а в качестве бонуса — расскажем, как списать долги бизнеса. Звоните и записывайтесь на консультацию в агентство «Нет Долгов»!

Записаться на консультацию

Как заполнять декларацию ЕНВД?

Бланк декларации состоит из титульного листа и 3-х разделов.

Раздел 1 содержит данные о сумме ЕНВД, которая подлежит уплате в бюджет.

Раздел 2 — определению величины налога по каждому виду деятельности.

В разделе 3 нужно высчитать сумму налога за отчетный отрезок времени.

Титульный лист

Заполнение заглавного листа будет первым и самым простым этапом. Не вызовет никаких затруднений, займет немного времени. Предпринимателю нужно указать основную информацию:

- свои реквизиты;

- коды экономической деятельности (по ОКВЭД);

- код инспекции;

- номер корректировки (0);

- данные о налоговом порядке.

Как сдать декларацию для ип на усн в налоговую ?

Намного больше внимания понадобится при заполнении раздела 2.

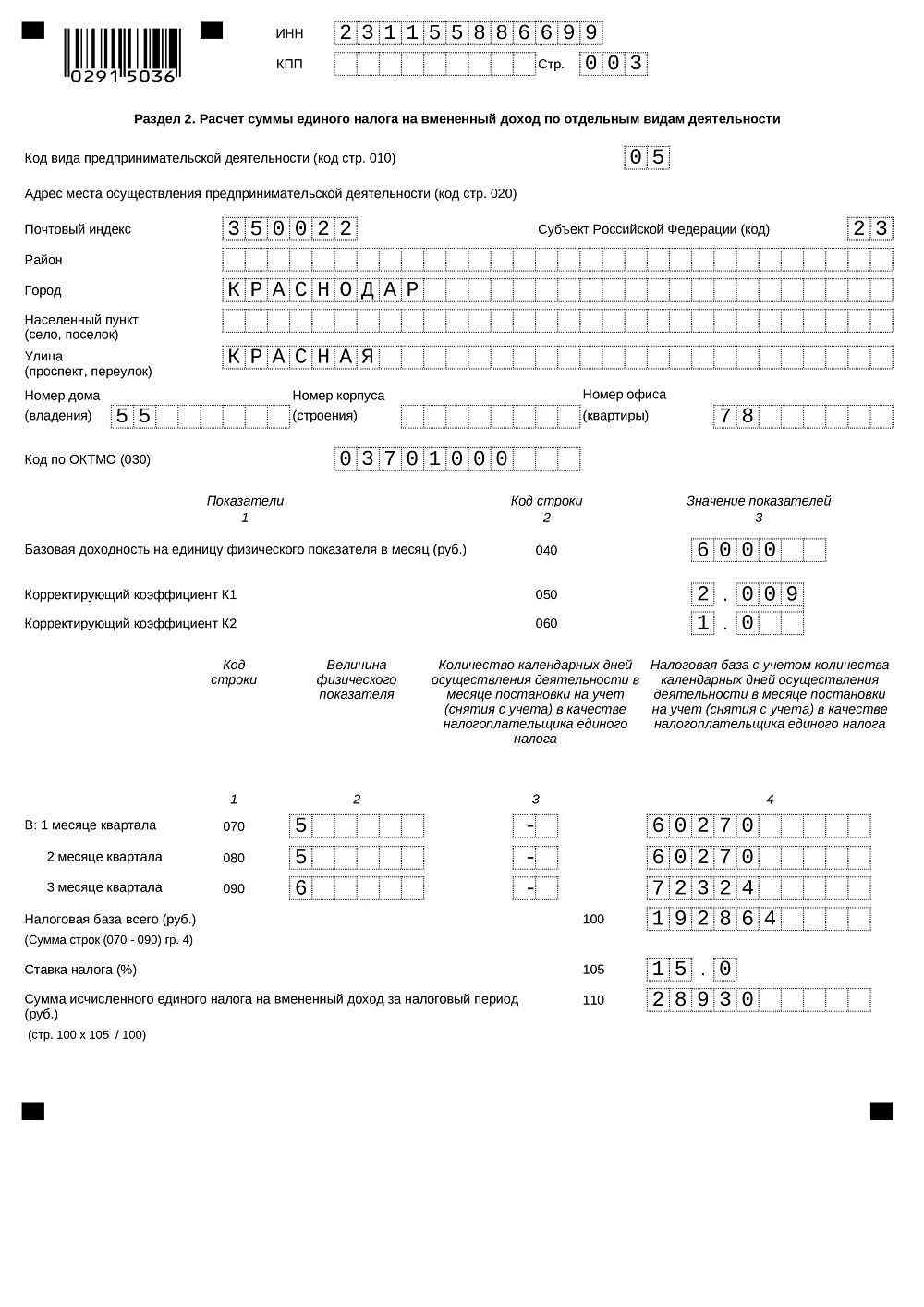

Раздел 2

Отдельный лист документа создается по каждому виду деятельности и по каждому муниципальному объекту, где она ведется. Например, в одном регионе работают 2 магазина, в другом — еще 2. Раздел 2 придется заполнить 2 раза для одной инспекции и 2 раза для другой (каждый адрес отдельно!). Требование утверждено законодательным актом Министерства финансов 4 .

В ликвидационной декларации за последний налоговый период при закрытии ИП ЕНВД рассчитывать нужно по обычной формуле.

Теперь — подробнее о заполнении каждой строки:

- 010 — вносим КВЕД. Перечень указан в Приложении 5 5.

- 020 — адрес, по которому ведется коммерческая деятельность. Важно указать все сведения конкретно по КВЕД в строчке 010. Кроме подробного адреса нужно вписать код субъекта из Приложения 6 6.

- 030 — код ОКТМО. Если столкнулись с этим впервые или не знаете, что писать, возьмите классификатор 7. Заполнять нужно с первой ячейки.

- 040 — информация (базовая) о месячном доходе. Взять из НК РФ 8. Для дальнейших расчётов будем исходить из того, что месячный доход — 7 500 рублей.

- 050 — величина коэффициента-дефлятора в 2021 году (К1 = 2,009).

- 060 — величина корректирующего (понижающего) коэффициента. Устанавливается органами местной власти. Коэффициент берут из текста решения, а если сдавалась декларация за предыдущий квартал — переносят оттуда. Для примера возьмём значение 0,8.

- 070 — заполняем по графам.

- В графе 2 указываем физический показатель (ФП), проставляем количество работавших (1).

- графе 3 — количество дней, например, 20, если снятие с учёта произошло 20 октября.

- Графа 4 — расчет базы. Вычисляем по формуле:

ФП (1) × БД (7500) × К1 (2,009) × К2 (0,8) / общее кол-во дней в месяце (31) × отработанные дни до закрытия (20) = итог (7776)

Вот образец заполнения листа для магазина.

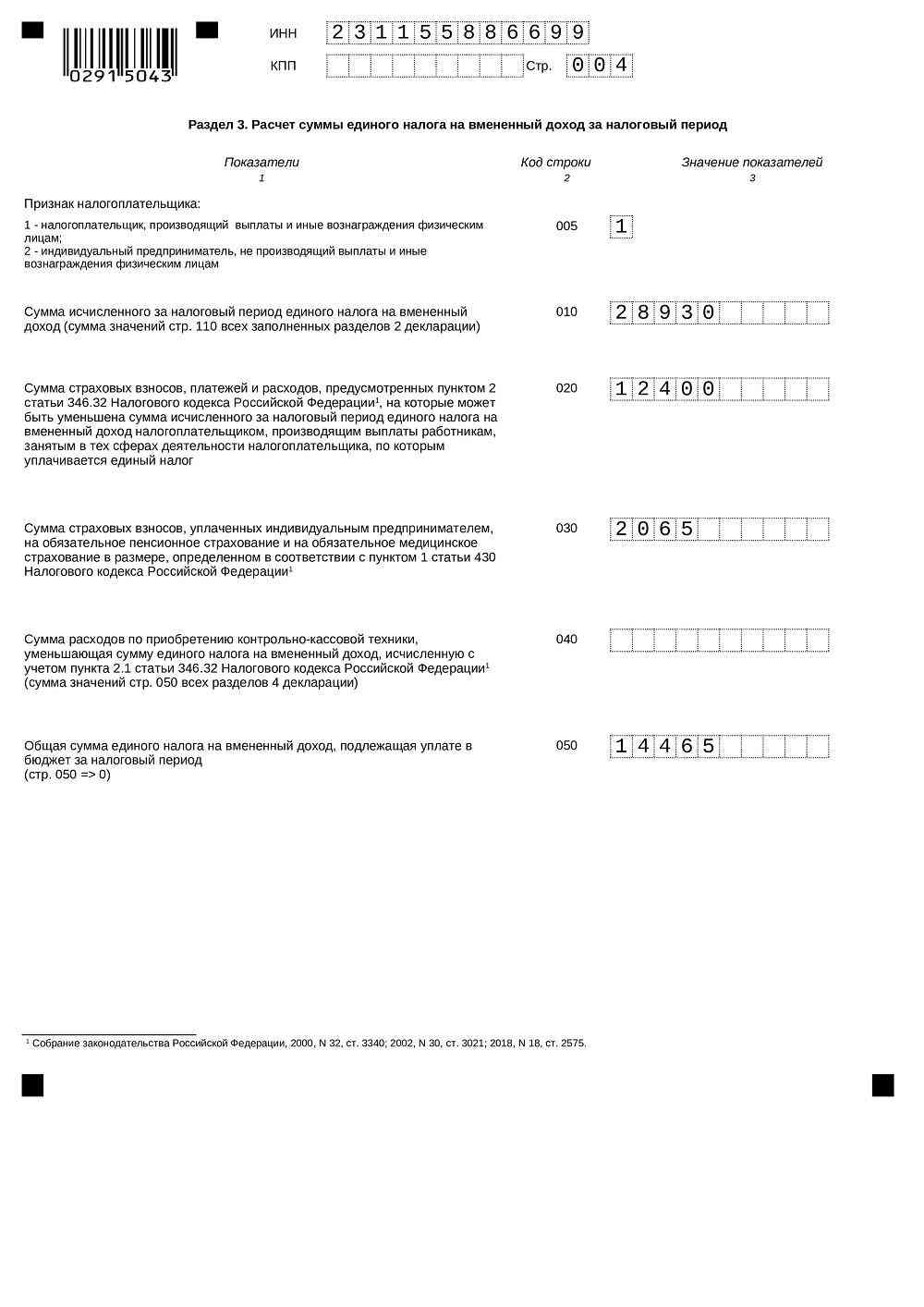

Раздел 3

Теперь нужно подсчитать размер налога, подлежащего уплате в бюджет. Условие прежнее — один лист на каждый магазин и на каждый город. Сумму можно уменьшить на страховые отчисления отчетного квартала.

«Если сотрудники уволены до начала отчетного квартала, можно взять только взносы, уплаченные предпринимателем за себя». Гаврилова Карина , юрист по сопровождению банкротства физических лиц

На сотрудников налог можно снизить только на 50%, не более! Построчное заполнение:

- 005 — количество сотрудников. Если они есть, поставьте 1, если нет — 2.

- 010 — общая сумма из раздела 2, строка 110 (сложить значения всех заполненных листов).

- 020 — сумма вычета (взносы за работников).

- 030 — взносы ИП за себя.

- 040 — кассовый вычет (не заполнять).

- 050 — итоговая сумма к уплате. Отрицательного значения не может быть! Даже если сумма вычета взносов предпринимателя за себя превосходит величину налога к уплате, ставим 0.

Теперь вернемся к разделу 1 и заполним 2 строки: ОКТМО ставим в строку 010, итоговую сумму налога к уплате — в строку 020.

Всё, остается подписать декларацию и направить в ИФНС, где ИП состоит на учете.

Карантин «убил» ваш бизнес и оставил вас с долгами? Не стоит вешать нос — в 2021-м вы можете избавиться от долгов перед кредиторами и налоговой совершенно законно. Пройдите банкротство с помощью юристов нашего агентства! Гарантируем, что в течение года вы забудете все свои задолженности и тревоги, как страшный сон.

Записаться на консультацию

Закрытие ИП

Всё, что нужно знать о процедуре закрытия ИП в 2021 году:

Источник: netdolgov.org

Регистрация ИП на ЕНВД — возможность перехода на ЕНВД

ФНС не принимает заявление о применении Единого налога на вменённый доход вместе с комплектом документов для регистрации ИП. В течение 5 рабочих дней с момента начала деятельности, подпадающей под вменёнку, предприниматель может поменять выбранную до этого систему налогообложения на ЕНВД.

Единый налог на вмененный доход — система налогообложения, которая заменяет налоги на прибыль, имущество, НДС и НДФЛ. Индивидуальный предприниматель оплачивает фиксированный налог, рассчитанный по специальной формуле.

1. Можете ли вы применять ЕНВД

Не все виды деятельности могут облагаться ЕНВД. Не разрешается использовать эту систему налогообложения в следующих случаях:

- при оказании медицинских услуг

- ИП занимается социальным обеспечением

- если ИП сдает в аренду заправочные станции

- Предприниматель работает на торговой площади более 150 кв. м, это же касается площади общепита. При этом размер подсобных помещений в расчет не берется

- У предпринимателя более 100 сотрудников

- Индивидуальный предприниматель осуществляются трастовые операции

- ИП — плательщик единого сельхозналога

- деятельность ведется в рамках простого товарищества, доверительного управления или совместной деятельности

Перейти на ЕНВД могут предприниматели, осуществляющие следующие виды деятельности:

- бытовые услуги, согласно перечню, который Правительство РФ определяет на основании ОКВЭД

- ветеринарные услуги

- розничная торговля

- грузовые и пассажирские перевозки, с ограничением — не более 20 машин в автопарке

- размещение уличной и наружной рекламы

- общепит

- аренда жилья, нежилых помещений, земельных участков, общая площадь не должна превышать 500 кв. метров

- мойка и ремонт автотранспорта, сюда не входит обслуживание транспортных средств по гарантии

- услуги автостоянок, кроме штрафстоянок

2. Заполнение заявления о переходе на ЕНВД

Если вы планируете начать работать с применением единого налога, выполните следующие шаги:

- Проверьте в Налоговом кодексе РФ, подходит ли выбранный вами вид деятельности для ЕНВД (ст. 326.26-326.33)

- Узнайте, какие ставки налога применяются в регионе ведения вашего бизнеса

- Соберите пакет документов и зарегистрируйте ИП в ИФНС. Мы рекомендуем подать при регистрации заявление о применении упрощенной системы налогообложения. Перейти на ЕНВД вы сможете, когда вам будет удобно, в течение 5 рабочих дней с момента начала деятельности, по которому разрешена вменёнка

Вы можете сформировать необходимый пакет документов для регистрации ИП на этом сайте бесплатно за 15 минут

Заполните форму на этом сайте и скачайте готовые документы. В пакет входит уведомление о применении УСН. После регистрации вы сможете оформить переход на ЕНВД.

Источник: alfa-documents.ru

Как сдавать отчет енвд ип. Срок сдачи декларации. Сроки и место сдачи декларации по енвд

В данной статье мы рассмотрим отчетность ИП на ЕНВД без работников, разберем примеры расчета и сложные случаи. Одним из самых выгодных режимов для ИП без работников считается ЕНВД ввиду минимального количества сдаваемых отчетов. Порядок применения данного спец. режима регламентирован главой 26.3 НК РФ.

Преимущества и недостатки ИП на ЕНВД без работников

ЕНВД применяется наряду со стандартными системами налогообложения. Совмещать же его можно лишь с ОСНО и ПСН. При условии ведения раздельного расчета доходов и затрат от сделок подпадающих под виды деятельности.

К преимуществам данного режима можно отнести следующие моменты:

- Освобождение от расчета и перечисления НДС, НДФЛ и налога на имущество, которое используется в работе предпринимателя;

- Освобождение от сдачи бухгалтерской отчетности(подп. 1 п. 2 закона от 06.12.2011 № 402-ФЗ). Соответственно, отпадает необходимость оплачивать услуги бухгалтера;

- Право не использовать ККТ, при условии выдачи покупателюдокументов, подтверждающих получение денежных средств, таких как товарный чек, БСО, квитанция и проч.

Из отрицательных сторон стоит отметить:

- Ограничения в видах деятельности, подпадающих под ЕНВД;

- Не предусмотрена нулевая отчетность. Если деятельность не ведется рассчитать и уплатить налог все равно придется;

- Решения о применении или отмене ЕНВД принимают местные органы власти;

Важно! ИП-спецрежимник обязан соблюдать правила ведения кассы и расчетных сделок с денежной наличностью или безналичными формами оплаты (п.5 ст. 346.26 НК РФ ).

Когда ЕНВД применять нельзя?

Ограничения в ЕНВД предусмотрены п.2 ст. 346. 26 НК РФ. ИП не могут использовать данный режим, если:

- средняя численность персонала выше 100;

- площадь помещения для торговли в розницу или залов кафе, ресторанов, столовых и др.общепитасвыше 150 м 2 ;

- площадь гостиниц, квартир, и проч. для временного жилья свыше 500 м 2 ;

- используется свыше 20 ТС (при авто услугах);

- предоставляются услуги общепита в школах, садах, больницах и проч. Социальных организациях (пп. 4 п.2.2 ст. 346.26 НК РФ);

- при ведении совместного или обычного товарищества;

- на территории МО представлен торговый сбор;

- ИП перешел на ЕСХН и продает через точки общепита или торговли произведенную им продукцию;

- сдает в аренду АЗС.

Если какой-либо из вышеперечисленных пунктов будет нарушен, ИП «автоматически» переводится на стандартную систему.

Отчетность ИП на ЕНВД без работников в ФНС

в органы ФНС минимальна: 1 декларация в квартал – ЕНВД.До 20 числа месяца, идущего за отчетным необходимо предоставить декларацию по ЕНВД.А до 25 числа – оплатить. В таблице ниже представлены периоды подачи отчетности в ФНС

Формула для расчета налога:

ЕНВД = БД × ∑ФПза кв × К1 ×К2 ×15%,

БД – базовая доходность

∑ ФП за кв – сумма физических показателей помесячно

К1 – единый коэффициент, устанавливаемый для каждого плательщика ЕНВД (В 2016 г. равен 1,796 ).

К2 –коэффициент, устанавливаемый МО;

К2 можно найти на сайте администрации каждого муниципалитета или на сайте ФНС в разделе документы.

Как видно из данной формулы, размер налога не зависит от полученного дохода. Для расчета учитывается усредненный доход, определяемый на уровне гос.власти. В таблице ниже представлена базовая доходность (БД), сумма физических показателей и вид деятельности.

БД (базовая доходность) в мес. (руб.)

Вид деятельности

Однако существуют налоги, которые уплачиваются вне зависимости от выбранной системы:

- Водный;

- Добыча полезных ископаемых;

- Акцизы;

- Транспорт и проч.

Пример #1. Расчет ЕНВД для ИП

ИП занимается розничной продажей продуктов. К2 для МО в месте регистрации ИП равен 0,306. Площадь магазина составляет 48 м 2 . Из них 38 – торговая и 10 – подсобная.

ЕНВД = 1 800 × (38 + 38 + 38) × 1 796 × 0,306 × 15%

ЕНВД = 16 915,93 руб. за квартал

ИП-спецрежимник без НР имеет право уменьшить до 100% исчисленныйналог на сумму уплаченныхвзносов в ФФОМС и ПФР.

Предположим, что ИП оплатил в ПФР за квартал 18 000 руб.

16 915,93 – 18 000 = -1 084, 07 руб.

Таким образом, перечислять ЕНВД за исчисляемый период не нужно.

Взаимодействие ИП на ЕНВД с фондами

Отчетность ИП в ФСС

ИП на ЕНВД без НР нет необходимости в сдаче отчетности в органы ФСС.

Однако в случае добровольного страхования ИП ежеквартально до 15 числа должен предоставить форму 4а-ФСС.

Отчетность ИП в службу статистики

Отчетность ИП на ЕНВД без работников предоставляется в органы гос. статистики лишь по запросу куратора. При этом спецрежимник предварительно будет извещен по средством почтового отправления с вложением необходимой формы отчета или по телефону.

Кроме того на сайте Госкомстата есть список компаний и ИП, которые попадают под выборочное наблюдение. Если требование не получено, в срок до 31.03 стоит проверить наличие фамилии ИП в данном списке или же обратиться в управление статистики по месту учета, так как штрафы за несвоевременную сдачу отчетности с января 2016г. значительно увеличены.

Отчетность ИП в ПФР

Начиная с 2012 г. ИП без наемных не отчитываются в органы пенсионного фонда за себя. В обязанность им вменяется лишь оплата страховых взносов и взносов в фонд мед. Страхования.

Страховая часть = 26% от МРОТ

ФФОМС = 5,1% от МРОТ

В 2016 г. МРОТ = 6 204 руб.

Расчет будет следующий

Страх часть: 6 204 × 26% × 12мес = 19 356,48 руб. в год (или 1 613,04 в мес.)

ФФОМС: 6 204 ×5,1% × 12 мес = 3 796,85 руб. в год (или 316,40 в мес.)

Данные суммы можно перечислять ежемесячно, раз в квартал или в год строго до 31.12.

Если сумма дохода превышает 300 тыс. руб. ИП на ЕНВД должен оплатить 1 % сверх данной суммы.

Пример # 2. Расчет платежей в ПФР

Для расчета воспользуемся предыдущим примером:

1 800 × 114 × 1,796 × 0,306 = 112 772,99 руб.

112 772,99 руб. – расчетная сумма дохода (налоговая база для расчета ЕНВД).

Предположим, что наш ИП работал в течение всего года, тогда

112 772,99 руб. × 4 квартала = 451 091,98 руб.

451 091,98 руб. – сумма предполагаемого дохода за год. Данная цифра выше 300 тыс. Соответственно спецрежимнику необходимо оплатить 1 %.

451 091,98 руб. – 300 000 = 151 091,98 руб.

151 091,98 руб. × 1 % = 1 510,92 руб.

Данную сумму необходимо перечислить в бюджет не позднее 01.04

Важно. При перечислении взносов с доходов более 300 тыс. КБК с 2016 г. отличается от КБК для страховых взносов.

Когда необходимо ИП на ЕНВД отчитаться по НДС?

- При импорте ТМЦ на территорию РФ (п.4 ст. 346.26 НК РФ);

- В случае продажи МПЗ покупателю с выделением НДС и выставлением счета-фактуры (п.6 ст. 173 НК РФ);

- При аренде имущества у органов гос. власти (администрации МО)

- Прочие операции, указанные в ст. 161 НК РФ.

Ответы на актуальные вопросы

Вопрос №1 . Можно ли применять ЕНВД в интернет магазине (продаже по образцам, в режиме шоу-рум)?

Ответ: продажа ТМЦ вышеуказанными способами имеет отношения к розничной торговле, а равно и к ЕНВД. В данном случае необходимо применять УСНО или ОСНО (Письмо Минфина от 02.10.2015 N 03-11-11/56566 ).

Вопрос №2 . Можно ли отделить торговый зал от подсобных помещений при помощи витрины и исчислять ЕНВД с меньшей площади?

Ответ: нет. Вспомогательные залы должны быть отделены от площади для торговли только в правоустанавливающих документах. При этом разграничение площади переносными конструкциями, в случае проверки инспекторами, повлечет доначисление налога и штрафные санкции. Судебные инстанции в данном случае будут на стороне налоговиков (постановление АС Уральского окр. от 20.05.2016г. N Ф09-3964/16 ).

Вопрос №3. Можно ли уменьшить размер ЕНВД на сумму перечисленных взносов с сумм доходов превышающих 300 тыс. руб.

Ответ: да. Соответствующие пояснения по данному вопросу содержатся в письме Минфина от 07.12.2015 N 03-11-09/71357. При этом если сумма взносов оплачена до 31.12, то можно уменьшить налог за 4 кв., если с января по март, то за 1 кв. следующего года.

Единый налог на вмененный доход (далее ЕНВД) — один из специальных налоговых режимов, можно сказать, он достаточно специфичен, так как налоговая база зависит не от ваших доходов, расходов, прибыли, продаж и реализации продукции и услуг, а от наличия у вас физического показателя. Соответственно, если даже вы не ведете деятельность, заплатить налог и подать отчетность вы обязаны, и отчетность в данном случае будет не нулевая.

Обратите внимание! Подготовить и сдать отчетность по ЕНВД вы легко можете с помощью онлайн-сервиса «Моё Дело» — Интернет-бухгалтерия для малого бизнеса . Сервис автоматически формирует отчетность, проверяет её и отправляет в электронном виде. Вам не нужно будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису вы можете прямо сейчас по ссылке .

Вмененный доход — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке.

Таким образом, налог уплачивается с вмененного вам дохода, и неважно получаете вы больше или меньше. Физический показатель и базовая доходность являются основой, при расчете величины вмененного дохода. Базовая доходность на единицу физического показателя устанавливаются НК РФ в ст. 346.29 пункт 3.

Данная система налогообложения применяется по определенным видам деятельности: торговля, общественное питание и различные услуги (бытовые, транспортные, аренда и т.д.), виды деятельности, которые могут применять данный режим, подробно расписаны в НК РФ ст.346.26.

В дополнении, хочется отметить то, что для расчета базовой доходности будет недостаточно физического показателя и базовой доходности в месяц, существуют коэффициенты К 1 и К 2 с помощью которых корректируется базовая доходность. Коэффициент дефлятор К 1 устанавливается для всех один и тот же, а вот корректирующий коэффициент К 2 устанавливается для каждого вида деятельности свой.

Например, вид деятельности оказание автотранспортных услуг по перевозке пассажиров, физическим показателем будет количество посадочных мест, и базовая доходность в месяц определенная НК РФ и составляет 1500 руб. К 1 — коэффициент дефлятор в 2017 г. он равен 1,798 К 2 в данном случае необходимо смотреть на официальном сайте ИФНС.

Для выбранного примера воспользуемся коэффициентом города Иркутска, где он равен 0,6 для перевозки пассажиров.

Таким образом, величина вмененного дохода (для маршрутного такси с вместимостью 12 мест) составит 12 × 1500 × 1,798 × 0,6 = 19418,4 руб. в месяц.

Налог уплачивается за квартал, ставка налога составляет 15%. Соответственно, мы считаем дальше 19418,4 × 3 месяца × 0,15 (ставка) = 8738,28 руб. составляет налог в городе Иркутске за один квартал на одно маршрутное такси.

Также необходимо отметить, что налог может быть снижен на величину страховых взносов работников и на сумму расходов по выплате пособия по временной нетрудоспособности, которые оплачиваются за счет средств работодателя, но не более половины суммы налога.

Вернемся к нашему примеру: водитель, который работает у нас на данном маршрутном такси, является работником, и мы на него уплачиваем страховые взносы, максимально снизить налог мы можем на половину (8738,28 ÷ 2 = 4369,14). Соответственно 4369,14 этот минимальный уровень налога, который ниже уже не будет. Если ООО не ведет деятельности и у нее нет работников, то придется заплатить налог в полном объеме.

Когда и куда необходимо отчитываться и какие отчеты предоставлять, если ООО использует данный режим налогообложения. В целом необходимо сдавать отчетность в 4 учреждения (все необходимые отчеты и сроки их сдачи для удобства представлены в таблице):

Налоговая служба (по месту регистрации) — ИФНС

До 20 числа следующего месяца за отчетным периодом

Источник: bankfs.ru