Нулевая отчетность – это пакет обязательных документов, который включает в себя бухгалтерскую и налоговую отчетность с нулевыми показателями в большинстве граф (по различным причинам).

- Состав и сроки отчетов для ИП и ООО

- Нулевой отчет на ЕНВД

- Часто задаваемые вопросы

- Представление нулевой отчетности в ПФР

- Изменения 2016 года

- Способы сдачи отчетности

Данная отчетность предоставляется в случае отсутствия деятельности на протяжении налогового периода: нет движения средств по счетам и кассе учреждения. Срок сдачи «нулевки» такой же, что и у обычной отчетности, а вот ее состав может различаться в зависимости от системы налогового обложения учреждения и налогового периода.

Заполнение нулевого отчета в налоговую осуществляется с соблюдением всех требований, которые предъявляются и к обычным отчетам. Данный процесс практически ничем не отличим от традиционной подготовки отчетности учреждения, работающего в обычном режиме. Вместе с тем необходимо придерживаться строго определенных сроков, в случае нарушения которых взыскивается штраф.

Как самостоятельно сдать отчет 910 для ИП на упрощенке? Подробное разъяснение КНП

Состав и сроки отчетов для ИП и ООО

Ниже перечислены все обязательные документы для отчетности предпринимателей и организаций, в том числе, если активной деятельности за отчетный период не производилось. Итак, необходимо сдать:

- Декларацию по налогу на добавленную стоимость – сдают каждый квартал не позднее 25 числа месяца, идущего за налоговым периодом.

- Декларацию по НД – сдают каждый квартал не позднее 28 числа после истечения налогового периода.

- Декларацию по налогу на недвижимое имущество – сдают каждый квартал до конца 30 месяца после истечения налогового периода.

- Отчет в ФСС – сдают каждый квартал не позже 20 числа, после истечения налогового периода.

- Отчет в ПФР – сдают каждый квартал до 15 числа 2-го месяца, идущего за налоговым периодом.

- Отчеты бухгалтерские – сдают 1 раз в год до окончания 1-го квартала.

В случае отсутствия движения средств и появления объектов налогового обложения можно составить общую упрощенную налоговую декларацию вместо отчетов по НДС и налогу на доходы. Сдать ее в налоговую инспекцию необходимо до 20 числа месяца, который идет за отчетным кварталом. Предпринимателям, которые не имеют сотрудников, не нужно отчитываться перед фондами.

ИП и организации, у которых нет сотрудников, подают нулевую декларацию по УСН 1 раз в год (до конца первого квартала – для организаций, и до конца апреля – для индивидуальных предпринимателей) и расчеты в Фонд соцстрахования и ПФ. Срок подачи такой же. Также, можно оформить и упрощенную единую налоговую декларацию.

Если вы не знаете, как сдавать нулевой отчет по НДФЛ, или вам требуется помощь в подготовке и сдаче нулевой отчетности в налоговую инспекцию, то наш дежурный юрист готов оказать вам оперативную помощь в данном вопросе. Просто оставьте свою заявку в форме в конце статьи (или во всплывающем окне внизу экрана) и наш сотрудник свяжется с вами в ближайшее время.

Нулевой отчет на ЕНВД

Если говорить о сдаче «нулевки» на ЕНВД, то тут все не просто. МИФНС не примет пустой отчет по налогу. В данном случае расчет суммы налога не будет зависеть от прибыли и затрат. Даже если не осуществлялась деятельность, а налогоплательщик не снимался с учета, он должен оплатить налог и подготовить отчет. Срок предоставления – 20 число после истечения квартала.

Отчетность в фонды, равно как и бухотчетность будут нулевыми. В бухотчетности строки баланса не могут быть пустые. У учреждения есть уставный капитал, средства, имущество. При отсутствии хоз. операций на протяжении отчетного периода данные цифры нужно отразить в отчете.

Часто задаваемые вопросы о сдаче нулевых отчетов

Что будет, если не отправлять отчетность?

Если налогоплательщик не сдал нулевой отчет в срок, на него будет наложен штраф. С учреждений – 1000 руб.; с должностных сотрудников – 300-500 руб. Кроме того, налоговая инспекция может заблокировать счет компании, если ею не предоставлены отчеты в установленный срок. ПФР также вправе оштрафовать учреждение за просрочку отчетности.

Может ли руководитель учреждения не получать заработную плату?

Поскольку начисление взносов в фонд производится с зарплаты, то возникает такой вопрос: зарегистрирована компания, в которой числится только руководитель, а зарплаты нет? Большинство учреждений, где директор одновременно является учредителем, в случае отсутствия деятельности зарплату не начисляют. Ответ на вопрос дает письмо Министерства финансов № 03-04-07-02/13 от 07.09. 09, где сказано, что если с руководителем договор не заключался, то и обязанности, начислять зарплату, тоже нет.

Необходимо ли подтверждение права на «нулевку»?

Как правило, проверяющие не требуют дополнительной документации для подтверждения права на нулевую отчетность. Но в определенных случаях рекомендуют прилагать письмо о том, что на протяжении отчетного периода учреждение не получало прибыль и не осуществляло деятельность. Иногда проверяющий орган может запросить в банке, где открыт счет компании, выписку движения финансов.

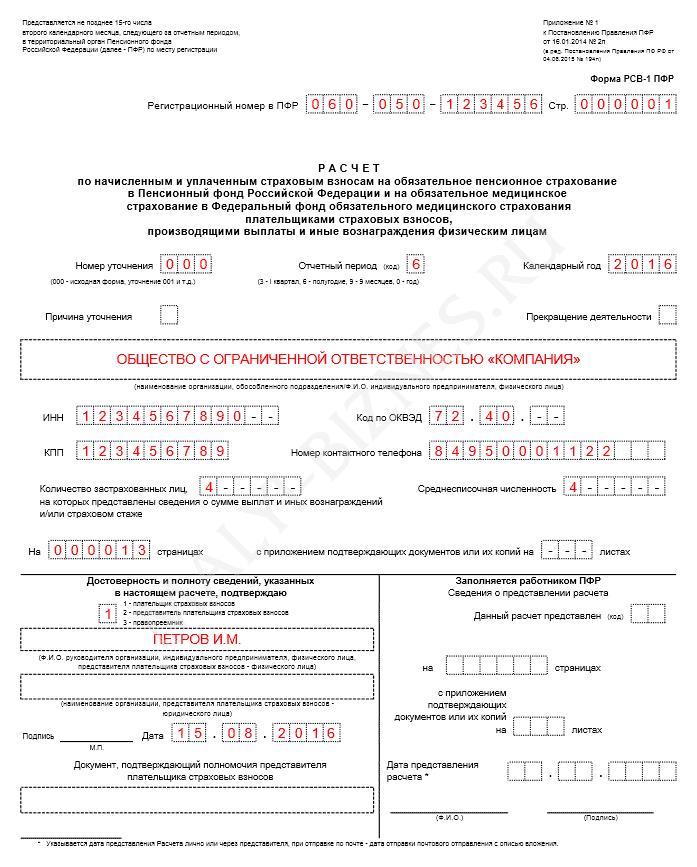

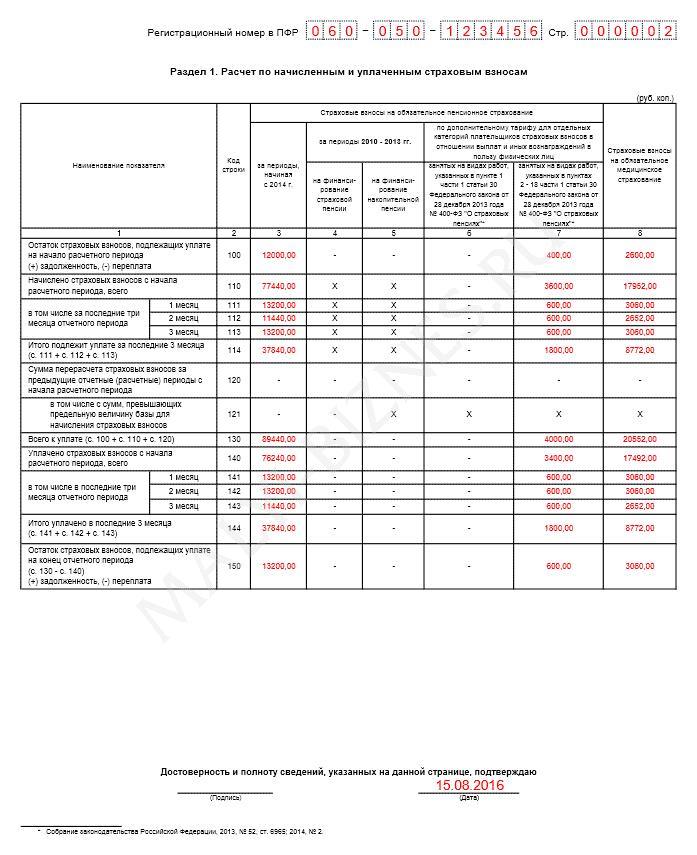

Представление нулевой отчетности в ПФР

Для начала нужно скачать форму. Если в организации установлена соответствующая бухгалтерская программа, она должна иметь такую форму. Если нет, то пустой бланк и заполненный образец можно взять с нашего сайта.

Какие листы заполнять?

Сведения, которые нужно заполнить выделены красным цветом. Форма РСВ-1 включает 3 страницы, но если сдается отчетность нулевая, 2-я страница не заполняется.

Где брать данные для заполнения нулевого отчета в ПФР?

КПП и идентификационный номер можно посмотреть в документе о постановке на учет в МИФНС.

Код регистрации в Пенсионном Фонде – есть в извещении страхователя. Коды ОКПО, ОКВЭД, ОКАТО можно взять в письме органа статистики.

Особенность составления «нулевки» состоит в заполнении строки «средняя численность». Если учреждение не осуществляло деятельность в отчетном периоде, значит, сотрудник в нем один – руководитель. В нужной строке ставим цифру 1.

Необходимо заполнить и основную информацию об организации: наименование, адрес, используемую систему налогового обложения.

Как доказать сдачу отчета?

При сдаче отчетности в Пенсионный Фонд необходимо попросить принимающего работника проставить на 2-м экземпляре отчета отметку о принятии, а в случае отправки почтой нужно сохранить извещение.

При передаче отчета по телекоммуникационному каналу от ПФР необходимо получить сообщение о приеме. Таким сообщением можно доказать сдачу отчета.

Если вам требуется помощь в подготовке и сдаче нулевого отчета в ПФР, то оставьте заявку во всплывающей форме внизу окна, и наш юрист оперативно окажет вам квалифицированную помощь в данном вопросе.

Изменения 2016 года

Согласно части 2 статьи 2 ФЗ № 232 от 13 июля 2015 муниципалитетам предоставлено право снижения ставки по ЕНВД.

Ставки по ЕНВД по определенным видам деятельности могут быть установлены в пределах от 7,5 до 15 процентов на основании положений местных законов.

Других изменений в сдаче нулевых отчетов в налоговую инспекцию в 2016 году не предусмотрено.

Способы сдачи отчетности

Законодательство предусматривает следующие варианты сдачи нулевой отчетности:

- в электронной форме;

- на бумаге.

Учреждение должно сдавать отчетность в электронном варианте:

- если средняя численность работников – более 100 чел. (в действующей компании – за прошлый год, в только созданной – в месяце образования);

- независимо от численности, если данная обязанность предусмотрена ч. 2 НК по конкретному налогу.

- если учреждение является крупным налогоплательщиком.

В других случаях учреждение может сдавать отчет на либо бумаге, либо в электронной форме – по желанию. Данный порядок закреплен статьей 80 НК РФ.

Одновременное предоставление налоговой отчетности на бумажном носителе и в электронном виде по телекоммуникационному каналу связи законодательство не предусматривает.

- В закладки

- Распечатать

- Задать вопрос

- Подписаться

- Наш канал в Яндекс.Дзен

Источник: law03.ru

В каких случаях ИП может подать нулевую декларацию по УСНО?

Основания для подачи нулевой декларации

Если по каким-либо причинам ИП на УСНО временно приостановил в 2018 году предпринимательскую деятельность и, соответственно, не получал доходов, то начислять и платить «упрощенный» налог по окончании налогового периода ему не нужно. Вместе с тем в любом случае ему следует подать декларацию по УСНО, поскольку данная обязанность не зависит от результатов предпринимательской деятельности (см.

Определение КС РФ от 17.06.2008 № 499-О-О). Вариантов здесь два. Первый. Представляется обычная декларация по УСНО с нулевыми показателями. Такую декларацию, как правило, подают, если было движение денежных средств по расчетному счету или кассе, но отсутствовали доходы и расходы.

Нулевая декларация представляется в обычном порядке – не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 346.23 НК РФ). Второй. Представляется единая (упрощенная) декларация по форме, утвержденной Приказом Минфина России от 10.07.2007 № 62н (этим же приказом утвержден порядок заполнения такой декларации).

- не было движения денежных средств ни по расчетному счету, ни по кассе;

- отсутствовал объект налогообложения по одному или нескольким налогам.

Согласно п. 2 ст. 80 НК РФ единую (упрощенную) декларацию представляют не позднее 20-го числа месяца, следующего за истекшим кварталом, полугодием, девятью месяцами, календарным годом. Иными словами, единую упрощенную декларацию в отличие от декларации по УСНО необходимо представлять не только по итогам года, но и по итогам отчетных периодов. Однако Минфин в Письме от 05.05.2017 № 03-02-08/27798 указал, что поскольку гл. 26.2 НК РФ не предусмотрено представление при УСНО налоговых деклараций за отчетные периоды, «упрощенец» вправе представить единую (упрощенную) декларацию в части «упрощенного» налога за налоговый период (календарный год).

На практике единая (упрощенная) декларация применяется редко из-за большой вероятности нарушить вышеназванные условия, так как банки вправе списывать некоторые платежи в автоматическом режиме (например, комиссию за ведение расчетно-кассовых операций). Отследить такие операции зачастую сложно, а получить штраф по ст. 119 НК РФ (применение ненадлежащей формы отчетности) – довольно легко.

К сведению: выбор между представлением единой (упрощенной) налоговой декларации или декларациями по соответствующим налогам является правом налогоплательщика (Определение КС РФ от 23.10.2014 № 2417-О).

Таким образом, предприниматель при наличии определенных условий вправе самостоятельно оценить целесообразность и выбрать – представить единую (упрощенную) налоговую декларацию или декларацию по УСНО с нулевыми показателями.

Обратите внимание: неведение деятельности не освобождает ИП от уплаты фиксированных страховых взносов за себя (п. 7 ст. 430 НК РФ). Однако в разд. 2.1.1 нулевой декларации по УСНО они не показываются, поскольку в ней не могут быть отражены взносы, превышающие сумму исчисленного налога (п.

6.9 Порядка заполнения декларации по УСНО). Добавим: в 2018 году размер фиксированных взносов на эти цели составляет 32 385 руб. (в том числе 26 545 руб. на пенсионное страхование и 5 840 руб. на медицинское страхование). В 2019 году размер фиксированных взносов увеличится и составит 36 238 руб. (29 354 руб. – на пенсионное страхование, 6 884 руб. – на медицинское страхование).

Нулевую декларацию по УСНО можно представить в налоговый орган следующими способами:

- лично или через представителя;

- заказным письмом по почте;

- в электронном виде по каналам ТКС.

Самое главное – подать декларацию ИП нужно не позднее 30 апреля 2019 года.

Если предприниматель не представит налоговую декларацию в указанный срок, его могут привлечь к ответственности по ст. 119 НК РФ (см. Письмо Минфина России от 27.10.2009 № 03-07-11/270).

Особенности заполнения нулевой декларации по УСНО

При заполнении декларации по УСНО в случае отсутствия доходов расчет итоговых сумм не предусмотрен. Уплаченные фиксированные взносы на медицинское и пенсионное страхование в нулевой декларации не отражаются.

Титульный лист заполняется по общим правилам (п. 3.1 – 3.4 Порядка заполнения декларации по УСНО).

Заполнение разд. 1.1 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), подлежащая уплате (уменьшению), по данным налогоплательщика». Его заполняют предприниматели, которые платят 6% от общего дохода. (Напомним: данная ставка может быть снижена региональным нормативным актом.)

В строках 020 – 110 данного раздела проставляются прочерки в каждой клеточке.

Заполнение разд. 1.2 «Сумма налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы, уменьшенные на величину расходов), и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика». Его заполняют предприниматели, которые уплачивают 15% налога с разницы между доходами и расходами. (Данная ставка также может быть снижена региональным нормативным актом.)

В строках 020 – 110 данного раздела проставляются прочерки.

Заполнение разд. 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы)». Это третий лист декларации, заполнять его должны предприниматели, применяющие УСНО с объектом налогообложения «доходы».

В строке 102 указывается признак налогоплательщика:

- «1» – если ИП принимал на работу в отчетном году работников;

- «2» – если ИП не применял наемный труд.

В строках 110 – 113, 130 – 133, 140 – 143 проставляются прочерки.

В строках 120 – 123 указывается налоговая ставка (максимальная – 6%).

Заполнение разд. 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения (объект налогообложения – доходы), исчисленного по итогам налогового (отчетного) периода по объекту налогообложения от вида предпринимательской деятельности, в отношении которого в соответствии с главой 33 Налогового кодекса Российской Федерации установлен торговый сбор». Его заполняют предприниматели на УСНО с объектом налогообложения «доходы».

Аналогично с предыдущими листами в строках 110 – 143 данного раздела проставляются прочерки.

Заполнение разд. 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения – доходы, уменьшенные на величину расходов)». Его заполняют предприниматели на УСНО с объектом налогообложения «доходы минус расходы».

Аналогично с предыдущими листами:

- в строках 210 – 253, 270 – 280 проставляются прочерки;

- в строках 260 – 263 указывается налоговая ставка (максимальная – 15%).

Источник: www.audit-it.ru

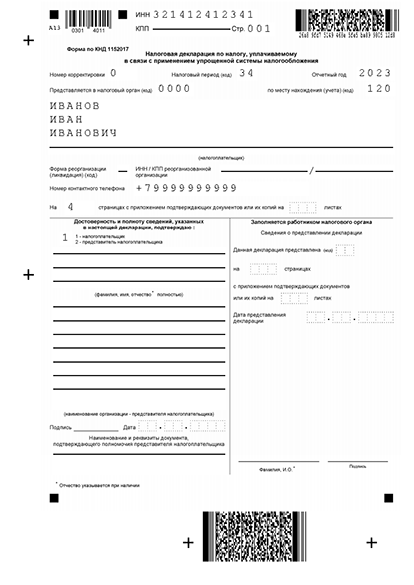

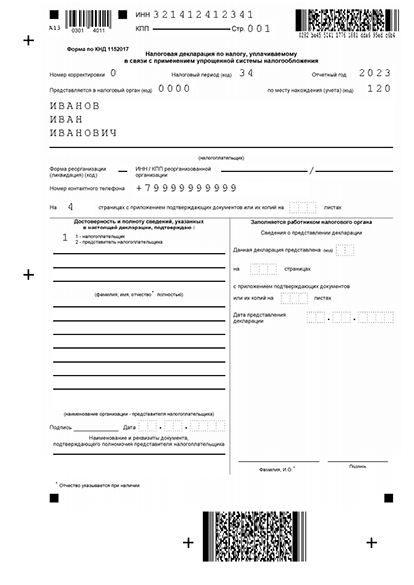

Инструкция: как заполнить нулевую декларацию ИП в 2023 г.

Если вы как ИП на УСН в прошлом году не получали прибыли, вам всё равно нужно сдавать декларацию УСН, но только нулевую. В статье — подробнее о подаче нулевой декларации и нововведениях 2023 года.

- 8 февраля 2023

- Просмотров:

- Автор статьи: alfa-documents

Заполнить нулевую декларацию УСН автоматически

Образец нулевой отчетности на УСН

- Сформировать декларацию автоматически Внесите сведения о своём ИП или ООО в форму, следуя подсказкам. Останется только скачать документ. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Нулевая декларация — что это и кто должен сдавать

Декларация по УСН называется нулевой, если в ней отсутствует налоговая база и предпринимателю не с чего уплачивать налог. Этот документ сдают ИП, приостановившие деятельность или не получившие доход в прошедшем периоде.

Важно принять во внимание ситуации, когда декларация не будет считаться нулевой:

- Не отражен налог для уплаты, но есть информация в разделе “расходы” (если вы применяете объект “Доходы минус расходы”);

- Вы применяете нулевую налоговую ставку.

Учтите. ИП должен вести КУДиР, даже когда не вел деятельность. В документ вносятся данные на первой странице, а в разделах указываются нули.

Не используете ИП? Сэкономьте до 45 000 рублей взносов за год!

Закрыть ИП можно за 3 дня. Открыть еще быстрее. Если сейчас вы не используете ИП, то вы можете легко ликвидировать его с помощью нашего сервиса, а потом при необходимости открыть снова бесплатно в любой момент.

2. Образец заполнения нулевой отчетности

Форма для заполнения нулевой отчетности такая же, как и для обычной декларации. Бланк утвержден приказом налоговой службы в 2020 году. Отличие в заполнении в том, что данные вносятся в меньшее количество полей, а вместо сумм в строках проставляются прочерки.

Форма декларации 2020 года в последний раз будет использоваться для сдачи отчетности за 2022 год, далее будет действовать новый бланк, который примут в 2023 году.

2.1. При условии применения объекта “Доходы” 6%

Ознакомьтесь с образцом готовой декларации с нулевыми итогами за 2022 год, которую должны сдавать предприниматели, применяющими объект “Доходы 6%”:

Пример нулевой декларации для ИП, которые уплачивают 6% с доходов

- Титульная страница. Внесите свой ИНН. Укажите значение “0” в номере корректировки, если отчет является первичным. Значение “34” внесите в код налогового периода, это означает подачу информации за календарный год. Далее проставьте код “120” в графе “по месту нахождения” и заполните ФИО в поле для налогоплательщика (здесь не нужно отмечать, что вы являетесь ИП). По ситуации внесите информацию в графы о полноте и достоверности данных.

- В разделе 1.1. проставьте прочерк во всех полях, за исключением ОКТМО. Если ваш регистрационный адрес не подлежал изменениям за последний год, код указывается только в 010 строке. Если же изменения были, нужно дополнительно указать данные в строках 030, 060 и 090.

- В разделе 2.1.1. укажите “1” в строке 101 и “2” в строке 102. Остальные графы за исключением 120-123 оформляются прочерками.

Обратите внимание. Раздел 2.1.2 о внесении оплаты торгового сбора и 3 раздел о целевом финансировании в нулевой отчетности заполняться не могут!

Сформируйте декларацию УСН “Доходы” онлайн

Чтобы сократить время, необходимое для изучения всех особенностей заполнения нулевой отчетности, воспользуйтесь нашим сервисом. Достаточно будет указать ФИО ИП, и сервис сам внесет информацию в нужные поля документа.

2.2. При условии применения объекта “Доходы минус расходы” 15%

Ознакомьтесь с образцом нулевой отчетности для ИП, если применяете УСН “Доходы минус расходы”, со ставкой 15%:

Пример нулевой отчетности на УСН 15% (Доходы минус расходы”)

- Титульная страница. Принцип заполнения аналогичен первой странице декларации на УСН “Доходы” (см. предыдущий пункт).

- В разделе 1.2 внесите прочерки во все поля, за исключением ОКТМО. В ситуации, когда в отчетном году вы не меняли прописку, нужно указать код лишь в 010 строке, а в противоположном случае — указываются данные в строках 030, 060 и 090.

- В разделе 2.2 укажите значение “1” в 201 поле, а остальные графы заполните прочерками (за исключением строк, в которых показана ставка налогообложения 260-263).

Скачайте готовую декларацию УСН с объектом “Доходы-расходы”

Наш сервис поможет вам автоматически внести данные в нужные поля декларации УСН. Достаточно указать фамилию ИП, и отчетность будет заполнена моментально. Соблюдение всех требований ФНС исключает вероятность ошибки.

3. Сроки и адрес подачи нулевой декларации

Направлять нулевую отчетность нужно в свою обычную инспекцию, к которой ИП относится по прописке и где проходила постановка на учет. Если вы сомневаетесь в принадлежности к конкретной ИФНС, уточните информацию на сайте налоговой или по телефону 8-800-222-2222.

Важно, что в 2023 срок подачи декларации поменялся. Ранее отчетность можно было направить до 30 апреля, а в этом году инспекторы ждут данные до 25 апреля.

4. Последствия при неподаче нулевого отчета

В случае, если вы не сдадите нулевую отчетность своевременно, вам будет назначен штраф в размере 1000 рублей. Такое наказание предусмотрено НК РФ, статья 119.

Источник: alfa-documents.ru