Читайте в статье, как правильно заполнить и куда сдавать 6-НДФЛ, кто обязан это делать и в какие сроки, порядок заполнения и способы сдачи справки, каковы особенности для закрытого филиала, для обособленного подразделения, изменения в правилах и наиболее частые ошибки. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам. В частности, расчет обязаны сдавать ИП на УСН, вмененке или на общей системе налогообложения.

Куда сдавать 6 ндфл ип на патенте 2023 год?

Соответственно, если ИП является работодателем или заказчиком по договору гражданско-правового характера и выплачивает в отчетном периоде выплаты физическим лицам, то индивидуальному предпринимателю нужно сдать 6-НДФЛ в инспекцию. За несвоевременную сдачу 6-НДФЛ налоговая служба может применить штрафы в отношении ИП. Единственным условием, необходимым для объявления вышеперечисленных субъектов налоговыми агентами, является наличие налогоплательщиков, получивших любой вид дохода непосредственно от них, или от сотрудничества сними. А если работодатель не выплачивал доходы физлицам, нужно ли сдавать нулевой расчет.

Мнение эксперта

Черноволов Василий Петрович, бизнес-консультант

Со всеми вопросами вы можете обращаться ко мне!

Задать вопрос эксперту

Куда сдавать 6-НДФЛ, сроки и способы сдачи отчетности, как подавать по закрытому филиалу, по обособленному подразделению • Первый предполагает внесение обобщенных показателей, а второй дат и сумм доходов, которые были фактически получены работниками, а также размера подоходного налога. для бумажного носителя надо использовать только черный или синий цвет чернил. Куда сдавать в 2019 году этот отчет, будет зависеть от даты его сдачи. Для получения бесплатной консультации пишите мне!

6-НДФЛ для ИП без работников, нужно ли сдавать? Как заполнить форму 6-НДФЛ за 1-й квартал 2023 года. Полное руководство

ИП на УСН и ЕНВД — куда сдавать 6-НДФЛ?

Кто обязан отчитаться по налогу на доходы физлиц путем сдачи расчета 6-НДФЛ.

ту, в которой зарегистрирована крупнейшая компания;.

Кто сдает 6-НДФЛ: предприниматель без работников, ИП при закрытии, налоговый агент

6-НДФЛ куда сдавать отчет — Народный СоветникЪ

При сдаче 6-НДФЛ важно подать его в правильное место, иначе его просто не засчитают.

Итак, мы выяснили, что расчет надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию нулевая 6-НДФЛ за 3 квартал 2023 года не должна. Если же хотя бы в одном квартале была произведена выплата, форма должна заполняться и подаваться в следующих кварталах независимо от того, получали ли сотрудники от работодателя еще какую-то выплату или нет. Расчет представляется не позднее последнего месяца, следующего за отчетным периодом.

ИП на УСН и ЕНВД — куда сдавать 6-НДФЛ?

Для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после сдачи уточненных расчетов, можно подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов. 6-НДФЛ по обособленному подразделению, если нет сотрудников, сдается следующим образом.

ПАТЕНТ | КНИГА УЧЕТА ДОХОДОВ ИП НА ПАТЕНТЕ | ПАТЕНТНАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ | ОТЧЕТНОСТЬ НА ПСН

- Составление 6-НДФЛ.

- Исчисление величины налога. у своих работников.

- Перечисление данного налога в бюджет.

- Выдача своим работникам официальных справок о размере и перечислении НДФЛ.

Обособка, находящаяся вместе с головной организацией в одном муниципальном образовании, но относящееся к разным ФНС Предоставлять ИФНС в налоговую по месту постановки на налоговый учет в качестве налогоплательщика. А если работодатель не выплачивал доходы физлицам, нужно ли сдавать нулевой расчет.

Кому необходимо отчитываться

6-НДФЛ: работник переводится между подразделениями с разными ОКТМО

Изменения в форме, которые необходимо учесть в 2023 году.

Кроме того, если отчет не поступит в налоговую в течение 10 дней после установленной даты до 10.

Итак, мы выяснили, что расчет надо сдавать, только если компания делала выплаты физлицам, облагаемые налогом на доходы. Если же таких выплат нет, то и представляться в налоговую инспекцию нулевая 6-НДФЛ за 3 квартал 2023 года не должна. Если же хотя бы в одном квартале была произведена выплата, форма должна заполняться и подаваться в следующих кварталах независимо от того, получали ли сотрудники от работодателя еще какую-то выплату или нет. По итогам полугодия 2019 года отчет следует сдать не позднее 31.

Куда нужно отправлять готовый расчет 6-НДФЛ

Для достоверного формирования состояния расчетов с бюджетом, в случае изменения данных КРСБ после сдачи уточненных расчетов, можно подать заявление на уточнение ошибочно заполненных реквизитов расчетных документов. Коды адреса представления учета установлены в приложении 2 к приказу ФНС России ММВ-7-11 450.

- с указанием на титульном листе старого значения ОКТМО и нового КПП с данными до момента смены адреса;

- указанием на титульном листе нового значения ОКТМО и нового КПП с данными, актуальными с момента смены адреса.

Обособка, находящаяся вместе с головной организацией в одном муниципальном образовании, но относящееся к разным ФНС Предоставлять ИФНС в налоговую по месту постановки на налоговый учет в качестве налогоплательщика. Связано это с передачей функций по администрированию НДФЛ в территориальные ФНС Письмо ФНС от 19.

6-НДФЛ: куда сдавать отчеты по подоходному налогу

Можно ли отправить пустой отчет

указать ИНН и КПП в верхней части титульного листа;.

2019 , налоговики вправе заблокировать расчетный счет.

Сдавать справку 6-НДФЛ обязаны все ИП, которые регулярно делают выплаты физическим лицам. За несвоевременную сдачу 6-НДФЛ налоговая служба может применить штрафы в отношении ИП. В целом, штрафов, связанных с данным типом отчетности, бывает 2: Если подразделение с ОКТМО1 выплачивает работнику зарплату больничные или отпускные , доначисленную за время работы в нем, то данная операция отражается в форме 6-НДФЛ, которую сдает это подразделение. 6-НДФЛ куда сдавать уточненку по закрытому филиалу.

Как заполнить нулевой 6-НДФЛ

Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам. Сумма показывается нарастающим итогом с начала года.

- Если компания открыла подразделение, но не успела его укомплектовать, то отчет сдавать не нужно, поскольку выплат заработной платы еще не было.

- Если предприятие расторгло трудовые договора со всеми сотрудниками ОП, то оно должно отчитаться только за время начисления заработной платы.

Обособка, находящаяся вместе с головной организацией в одном муниципальном образовании, но относящееся к разным ФНС Предоставлять ИФНС в налоговую по месту постановки на налоговый учет в качестве налогоплательщика. нет иных договоров например, ГПХ по которым ИП уплачивает что-то физлицам,.

Смена адреса

Предприниматели на льготных режимах

Данная отчетная форма заполняется по общим правилам, которые установлены для налоговой отчетности.

Бухгалтеры совершают ошибки при заполнении КПП и ОКТМО.

- В налоговую по месту нахождения главного отделения компании подается отчет по сотрудникам данного отделения (2 пункт 230 статьи Российского Налогового кодекса)

- В налоговую службу по месту нахождения обособленного подразделения подается информация про его сотрудников.

Способ сдачи

- выплат нет в течение всего года — тогда ни один отчет 6-НДФЛ по этому году не сдается;

- выплаты появились только в 4-м квартале отчетного года — квартальные отчеты сдавать не надо, но подача годового будет обязательной;

- выплаты возникли в 3-м квартале года — не сдают отчеты за 1-й квартал и полугодие, но представить их за 9 месяцев и год необходимо, причем даже в том случае, если в 4-м квартале выплат доходов уже не будет;

- выплаты появились во 2-м квартале — не нужен отчет за 1-й квартал, но все последующие являются обязательными, даже если доход в 3-м и 4-м кварталах уже не выплачивался;

- выплаты имели место в 1-м квартале, но отсутствуют в последующих — отчеты нужно подавать за весь год.

Если же хотя бы в одном квартале была произведена выплата, форма должна заполняться и подаваться в следующих кварталах независимо от того, получали ли сотрудники от работодателя еще какую-то выплату или нет. В частности, расчет обязаны сдавать ИП на УСН, вмененке или на общей системе налогообложения.

Мнение эксперта

Черноволов Василий Петрович, бизнес-консультант

Со всеми вопросами вы можете обращаться ко мне!

Задать вопрос эксперту

Раздел 1. Обобщенные показатели • Получение денег от главной компании и обособленного подразделения Сдавать в налоговую по месту регистрации и одной, и другой структуры. То есть, даже если в сданном отчете не одна, а две три и более ошибок штраф 500 рублей. , то расчет сдавайте и за 1 квартал, и за полугодие, и за 9 месяцев, и за год. Для получения бесплатной консультации пишите мне!

Сколько отчетов 6-НДФЛ и куда надо сдавать ИП при совмещении УСН и ЕНВД?

Включаем в расчет доплату к отпуску

Для дачи любого налогового отчета действует правило сдавать отчет нужно по месту основного учета.

Если нулевка все же подана, то ИФНС ее примет письмо ФНС РФ от 04.

Источник: bizkompass.com

Куда сдавать отчеты ИП на патенте,если ИП зарегистрировано в Москве?

ИП зарегистрирован в Москве в 27 ИФНС, получен патент по месту ведения деятельности ИФНС 51. Есть наемные работники.

Куда отчитываться и платить? Правильно ли я понимаю.

Патент (оплата и заявления)

все по месту регистрации ИП.

оплата и отчетность по месту выдачи патента?

08 февраля 2018, 12:38 , Юлия, г. Москва

Ответы юристов

Наталья Гурьева

Юрист, г. Москва

Общаться в чате

Добрый день! Да, все верно.

Ст. 226 НК РФ

Налоговые агенты — индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением такой деятельности.

08 февраля 2018, 12:42

Клиент, г. Москва

Спасибо за ответ.

08 февраля 2018, 13:03

Виктория Суворова

Юрист, г. Пятигорск

Общаться в чате

оплата и отчетность по месту выдачи патента?

Юлия

к приведенному Вами списку я бы еще добавила отчетность в органы статистики. Возможно Вам ее сдавать не нужно. Уточнить какие формы отчетности Вы должны сдавать можно на официальном сайте Росстата: http://www.gks.ru/

Для поиска нужно ввести свой ИНН или ОРГН.

С уважением, Суворова Виктория.

09 февраля 2018, 09:32

Похожие вопросы

Доверенности нотариуса

Добрый день Я нахожусь не в России, но мне нужно зарегистрировать ип в России Могу ли я как физ лицо сделать доверенность на физ лицо которое находится к примеру в Москве и он на доверенности выданной мной зарегистрировать ип?

Показать полностью

Вчера в 13:10 , вопрос №3845861, Тимур, г. Москва

Вопрос решен

Доверенности нотариуса

Заполнение формы 6-НДФЛ: расчёты с иностранцами (даты и суммы)

Зарплата резидентов и иностранцев на патенте облагается НДФЛ по ставке 13 процентов. Ставка эта установлена разными нормами. Для зарплаты резидентов — пунктом 1 статьи 224 НК РФ. А для иностранцев — пунктом 3 статьи 224 НК РФ. Налоговики не требуют заполнять из-за этого несколько блоков со ставкой 13 процентов.

Все доходы компания вправе показать в одних строках 010–050.

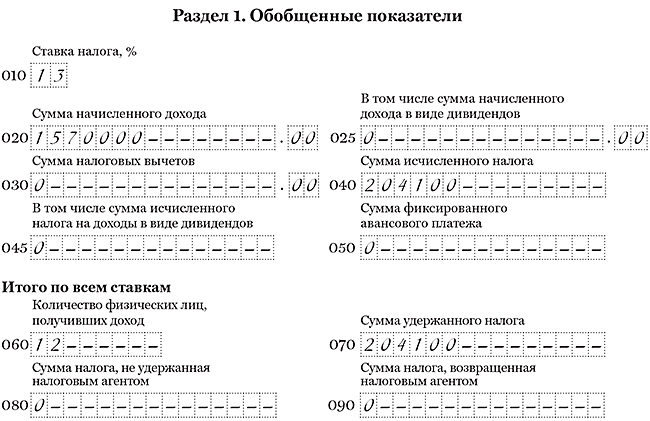

В компании работают 12 «физиков» — 7 сотрудников-резидентов и 5 иностранцев с патентом. Исчисленный налог на авансы за патент она не уменьшала. За полугодие компания начислила иностранцам доходы — 630 000 руб., исчислила и удержала НДФЛ — 81 900 руб. (630 000 руб. × 13%). Резидентам она начислила доходы — 940 000 руб., исчислила и удержала НДФЛ — 122 200 руб. (940 000 руб. × 13%).

Доходы иностранцев и резидентов компания записала в одном блоке строк 010–050. В строке 020 — 1 570 000 руб. (630 000 + 940 000), в строках 040 и 070 — 204 100 руб. (81 900 + 122 200). Раздел 1 компания заполнила, как в образце 94.

Образец 94. Как отразить в расчете доходы иностранцев и резидентов:

2. Компания уменьшает исчисленный НДФЛ на авансы за патент

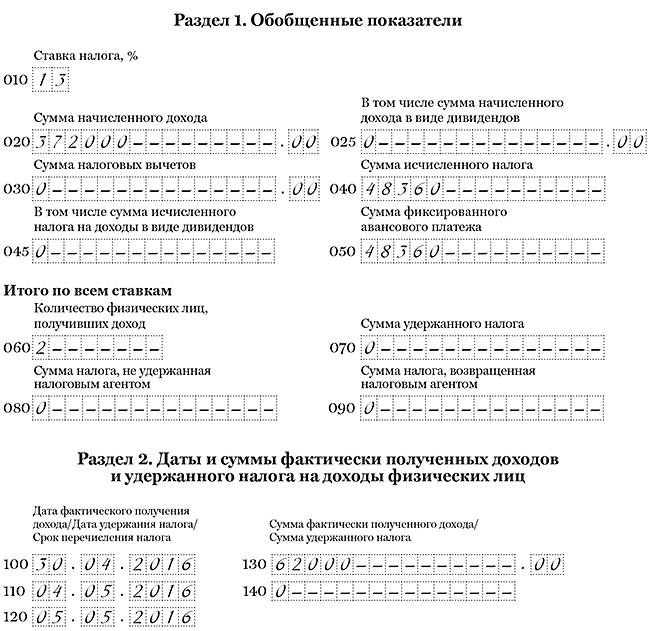

В компании работает иностранец с патентом. Ежемесячно компания уменьшала исчисленный НДФЛ на авансы, которые работник заплатил за патент.

Работодатель вправе уменьшить НДФЛ иностранцев на авансы, которые они заплатили за патент (п. 6 ст. 227.1 НК РФ). Для этого надо получить уведомление из инспекции.

В строке 020 запишите начисленный доход, а в строке 040 — исчисленный НДФЛ. Авансы компания отражает в строке 050 расчета, а в строке 070 — разницу между исчисленным НДФЛ и авансами. Разница не может быть отрицательной. Если налог иностранца за квартал меньше, чем он заплатил за патент, то компания уменьшает НДФЛ только на часть авансов. Поэтому в строку 050 запишите только те авансы, на которые фактически уменьшили НДФЛ.

Даже если компания ничего не удержала с иностранца, отразите зарплату в разделе 2. В строке 130 покажите начисленный доход, а в строке 140 поставьте ноль.

В компании работают два иностранца с патентом. Каждый месяц они платят авансы за патент — 4200 руб. Зарплата первого работника — 30 000 руб. в месяц, НДФЛ — 3900 руб. (30 000 руб. × 13%), второго — 32 000 руб., НДФЛ — 4160 руб. (32 000 руб. × 13%). Налог с зарплаты меньше, чем ежемесячные авансы, поэтому компания не удерживает НДФЛ.

Раздел 1. В течение полугодия компания начислила доходы — 372 000 руб. ((30 000 руб. + 32 000 руб.) × 6 мес.). Исчислила НДФЛ — 48 360 руб. (372 000 руб. × 13%). Авансы за патент за 6 месяцев составили 50 400 руб. (4200 руб. × 2 × 6 мес.). В строке 050 компания записала авансы в пределах исчисленного налога — 48 360 руб.

Раздел 2. Зарплату за апрель компания выдала 4 мая — 62 000 руб. (30 000 + 32 000). Исчисленный НДФЛ — 8060 руб. (3900 + 4160). Налог компания не удерживала. Расчет она заполнила, как в образце 95.

Образец 95. Как заполнить доходы иностранцев на патенте:

3. Иностранец стал резидентом во втором квартале

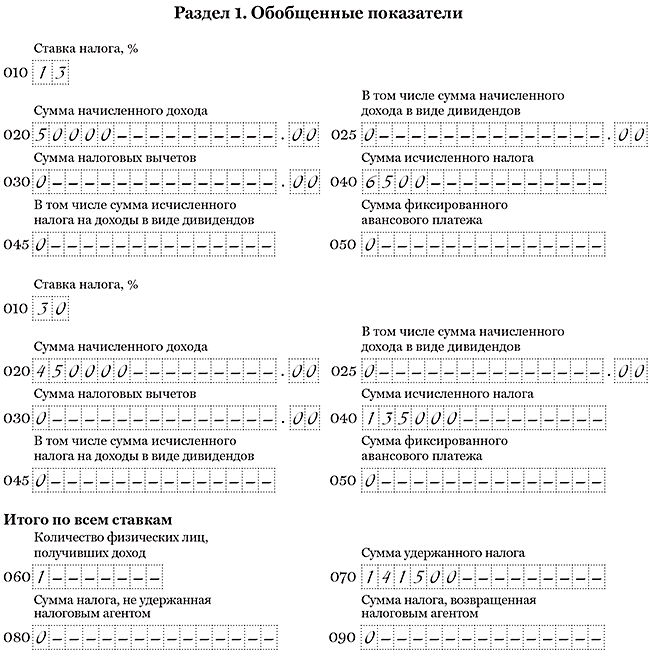

Компания удерживала у иностранца НДФЛ по ставке 30 процентов. Во втором квартале он стал резидентом.

Расчет за полугодие. За предыдущие месяцы налог не пересчитывайте, ведь работник еще может стать нерезидентом. В разделе 1 покажите доходы работника в двух блоках строк 010–050 — по ставке 30 и 13 процентов.

Расчет за девять месяцев и за год. Окончательный статус работника компания определяет по итогам года. В то же время если в течение года работник пробудет в РФ 183 календарных дня, то его статус уже не изменится до конца года. Это случится в июле. Значит, в этом месяце можно пересчитать НДФЛ со всех доходов с января по июнь (письмо Минфина России от 15.02.16 № 03-04-06/7958).

Таким образом, все доходы работника будут облагаться по ставке 13 процентов. В расчете за девять месяцев и за год не делите выплаты по разным ставкам. В строке 040 отразите налог, исчисленный по ставке 13 процентов. А в строке 070 — НДФЛ, который фактически удержали у работника. Компания не вправе после пересчета возвращать работнику деньги по заявлению.

Переплату покажите в справке 2-НДФЛ как излишне удержанную.

Иностранец приехал в Россию 15 декабря. В июне следующего года он стал резидентом. НДФЛ с зарплаты за этот месяц компания исчислила по ставке 13 процентов. С доходов за январь — май — по ставке 30 процентов. Зарплата за январь — май — 450 000 руб., исчисленный и удержанный НДФЛ — 135 000 руб. (450 000 руб. × 30%). Зарплата за июнь — 50 000 руб., исчисленный и удержанный НДФЛ — 6500 руб. (50 000 руб. × 13%).

Других работников в компании нет. Всего доходы — 500 000 руб. (450 000 + 50 000). НДФЛ — 141 500 руб. (135 000 + 6500). Раздел 1 она заполнила, как в образце 96.

Образец 96. Как заполнить расчет за полугодие, если работник стал резидентом:

4. Компания предоставляет иностранцу вычеты и уменьшает НДФЛ на авансы

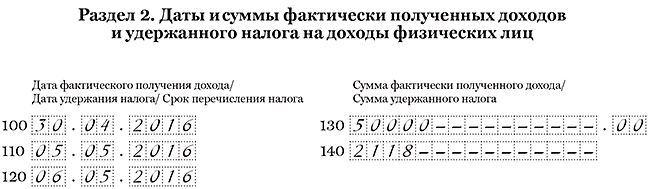

В компании работает иностранец с патентом. Он резидент РФ. Компания предоставляет ему детский вычет и уменьшает исчисленный НДФЛ на авансы за патент.

Иностранцы с патентом вправе получать детский вычет, как только станут резидентами России. Чтобы получить вычеты, иностранец должен написать заявление и принести свидетельства о рождении детей. Если документы на иностранном языке, их надо перевести и заверить перевод у нотариуса.

Компания вправе предоставлять вычет иностранцу и одновременно уменьшать исчисленный НДФЛ на авансы за патент. Кодекс это не запрещает. Сначала уменьшите доходы иностранца на вычеты и исчислите НДФЛ. Эту сумму можно уменьшить на авансы.

В строке 020 запишите начисленную зарплату. Вычеты, которые предоставили работнику, отразите в строке 030 раздела 1. А авансы, на которые уменьшили исчисленный НДФЛ, — в строке 050. В строке 070 отразите НДФЛ, который удержали с сотрудника.

Что касается раздела 2, отражайте в нем операцию, даже если авансы превысили исчисленный НДФЛ. В строке 130 запишите начисленный доход. А в строке 140 — удержанный НДФЛ. Если компания ничего не удержала, поставьте в этой строке ноль.

В компании работает иностранец с патентом. Платит ежемесячно аванс — 4200 руб. Зарплата работника — 50 000 руб. У него один ребенок, поэтому компания предоставляет вычет — 1400 руб. Зарплату за апрель компания выдала 5 мая. Исчислила НДФЛ — 6318 руб. ((50 000 руб. — 1400 руб.) × 13%). А удержала налог за вычетом аванса — 2118 руб. (6318 — 4200).

Раздел 2 компания заполнила, как в образце 97.

Образец 97. Как отразить зарплату, если компания уменьшала доход на вычеты:

5. Компания оплачивает нерезиденту работу за пределами РФ

В компании работает иностранец на удаленке. Он нерезидент и не приезжает в Россию из своей страны.

НДФЛ облагаются доходы от источников в России (п. 1 ст. 207 НК РФ). Если работник трудится на удалёнке из другой страны, он получает доходы от источников за пределами РФ. Значит, налог с выплат этому работнику удерживать не надо (письма Минфина России от 31.03.14 № 03-04-06/14026, от 15.07.15 № 03-04-06/40525). «Физик» сам отчитается о доходах и заплатит налог в той стране, где живет.

В 6-НДФЛ компания отражает выплаты, в отношении которых является налоговым агентом (п. 2 ст. 230 НК РФ). Поэтому доходы иностранца на удалёнке в 6-НДФЛ не отражайте.

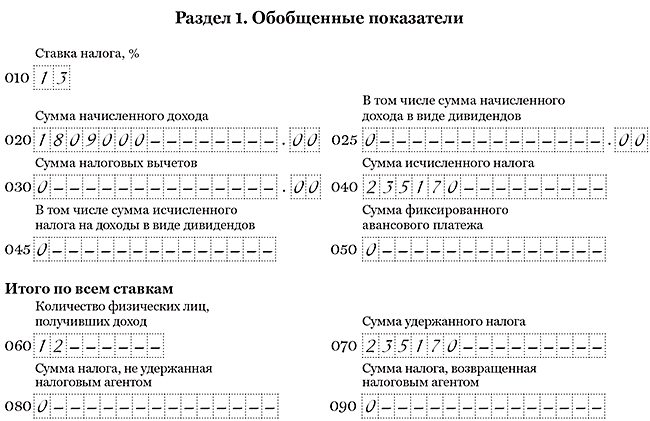

В компании работает иностранец из Германии. Он трудится на удалёнке из своей страны. В течение полугодия компания начислила работнику доходы — 504 000 руб. НДФЛ не удерживала. Кроме того, компания начислила доходы 12 работникам — 1 809 000 руб., исчислила и удержала НДФЛ — 235 170 руб. (1 809 000 руб. × 13%).

Доходы иностранца компания не отражала в 6-НДФЛ. Раздел 1 расчета за полугодие она заполнила, как в образце 98.

Образец 98. Как заполнить расчет, если в компании работают иностранцы на удалёнке:

Налогоплательщик ПРО, 2017

Источник: nalogypro.ru