Какие декларации и когда подают ИП

Начало любой предпринимательской деятельности стартует с регистрации бизнеса, и ИП не исключение. Сделать это допустимо как на сайте ФНС России, так и на портале Госуслуг.

- каждый дееспособный гражданин, достигший совершеннолетия (за исключением муниципальных и госслужащих, военнослужащих и сотрудников органов безопасности);

- подростки с 16 до 18 лет, признанные полностью дееспособными;

- подростки с 14 до 16 лет, но только с согласия родителей.

После того как регистрация пройдена, ИП желательно в течение 30 календарных дней выбрать систему налогообложения для дальнейшей работы.

По умолчанию он остается на ОСНО, если не подаст уведомления на использование одного из спецрежимов (УСН, Патент и ЕСХН). ОСНО достаточно сложная в плане учета и объемная в части отчетности и документооборота. Тем, кто остается на ОСНО, необходимо в обязательном порядке вести книги учета доходов и расходов, уплачивать НДФЛ и НДС и декларировать их:

- 3-НДФЛ — ежегодно до 25 апреля;

- декларацию по НДС — ежеквартально до 25-го числа месяца, следующего за кварталом.

Патент — самая простая и не обремененная бумажной волокитой система налогообложения. Она не предусматривает декларирования и подачи каких-либо отчетов (за исключением кадровых, если ИП нанимает работников). Удобно и то, что подлежит выбору период, на который приобретается патент, но не менее месяца. Правда, не всякая деятельность подпадает под Патент. Их перечень устанавливают региональные власти.

Патент, к сожалению, не существует сам по себе. Он работает или вместе с ОСНО, УСНО или ЕСХН. Возникает, конечно, вопрос: почему? Просто Патент имеет ряд качественных и количественных ограничений, нарушая которые ИП автоматически слетает с данного режима налогообложения и приземляется на ту систему, на базе которой он выбран.

УСН имеет две налоговые базы на выбор:

- «доходы» с налоговой ставкой 6 %;

- «доходы минус расходы» с налоговой ставкой 15 %.

Какую бы ИП ни выбрал, он обязан ежегодно до 25 апреля декларировать результаты деятельности на УСН, даже если они нулевые. Большого труда не составит заполнить налоговую декларацию ИП на УСН онлайн в 2023 году с помощью различных сервисов и прикладных программ.

ИП на Патенте и УСН освобождены от уплаты НДС и не обязаны отчитываться по нему. Но может так оказаться, что, если предприниматель решит платить НДС для удержания контрагентов, которые возмещают НДС, ему придется оформлять счета-фактуры, вести журналы и, конечно, сдавать декларацию по НДС ежеквартально не позднее 25-го числа месяца, следующего за кварталом.

ЕСХН имеет узкую специфику и применяется в сельском хозяйстве. Перейдя на этот режим, ИП забывает о налоге на прибыль, налоге на имущество и НДС при условии получения дополнительного освобождения от него. Декларация по ЕСХН подается до 25 марта.

Способы подачи налоговых деклараций ИП онлайн

Есть несколько вариантов подачи деклараций ИП в онлайн режиме:

- на сайте ФНС через личный кабинет налогоплательщика ИП;

- через специальный сервис «система сдачи налоговой отчетности»;

- через оператора ЭДО.

Для всех трех способов сдачи отчетности понадобится получить УКЭП. Без электронной подписи ни один документ не дойдет до налоговиков. Заказать ее разрешается в любом удостоверяющем центре ФНС России, в том числе и коммерческих, при условии что они прошли аккредитацию.

Разберемся, как подать отчетность через сайт ФНС через личный кабинет налогоплательщика ИП.

Как бы это печально ни звучало, но сформировать и подать допустимо только декларацию 3-НДФЛ. Для этого входим в личный кабинет налогоплательщика, перемещаемся в раздел «жизненные ситуации», и там запускается процесс автоматического формирования декларации. После того как она сформирована, ее необходимо подписать ЭЦП и направить в соответствующую налоговую инспекцию. В дальнейшем скачать налоговую декларацию в личном кабинете налогоплательщика ИП можно в любой момент.

Вот бы так было для всех деклараций, но нет. Для всех остальных налоговый орган разработал специальный сервис. Чтобы им воспользоваться, необходимо немного потрудиться.

Подача декларации ИП через специальный сервис ФНС

Прежде чем подать декларации в специальном сервисе ФНС, в нем необходимо зарегистрироваться.

Дело в том, что отчет при его отправке необходимо привязать к уникальному идентификатору абонента, который присваивается налоговиками при регистрации ЭЦП. Если его нет, то и декларация не уйдет.

Для получения такого идентификатора следует зарегистрироваться в «Сервисе самостоятельной регистрации налогоплательщиков в системе сдачи налоговой отчётности». После этого подтвердить электронный адрес и войти в систему, используя логин и пароль. Зарегистрировать КЭП.

В самом этом сервисе составить отчет нельзя. Его необходимо самостоятельно заполнить в программе «Налогоплательщик ЮЛ», которую скачиваем совершенно бесплатно на сайте ФНС России и устанавливаем на компьютер. При первом запуске следует внести все необходимые данные по ИП, найти в меню необходимый КНД декларации и приступить к заполнению.

Эксперты КонсультантПлюс разобрали общий порядок предоставления налоговых деклараций. Используйте эти инструкции бесплатно.

Чтобы прочитать, понадобится доступ в систему: ПОЛУЧИТЬ БЕСПЛАТНО НА 2 ДНЯ .

После того как декларация будет оформлена, ее выгружают в отдельный файл. Последним шагом станет отправка декларации в режиме онлайн в налоговую. Для этого переходим в самостоятельный сервис «Представление налоговой и бухгалтерской отчётности в электронной форме».

Подгружаем туда сформированную отчетность, проходим все контрольные проверки, подписываем и направляем прямиком налоговикам. Дело сделано. Осталось только дождаться отчетов о получении и загрузке декларации в систему.

- как оформить информационное письмо о применении УСН;

- как проверить принадлежность организации к СМП в реестре налоговой.

Подача через оператора ЭДО

Самый простой, но затратный способ — это организовать передачу электронной отчетности через оператора ЭДО.

Прежде всего следует выбрать организацию и заключить с ней договор на передачу данных в налоговые и иные государственные органы. Таких организаций сейчас немало. Вот основные из них:

- «СБИС»;

- «Контур. Диадок»;

- «Такском»;

- «Калуга астрал» и др.

Он же и сможет помочь в получении УЭКП и приобрести необходимое программное обеспечение и носитель. После этого останется только выбрать необходимую декларацию, заполнить автоматически и направить в налоговую. Сделает за вас это оператор ЭДО. Он подтянет всю необходимую информацию из учета, оформит утвержденный формат для отправки, проверит контрольные соотношения и ошибки.

Вам останется только дождаться подтверждения (квитанция о приеме и извещение о вводе) или отказа в приеме отчетности. Извещение о вводе сведений, указанных в налоговой декларации или расчете, формируют налоговики, подтверждая, что в декларации нет ошибок или противоречий. Также налоговики присылают уведомление об уточнении отчетности или уведомление об отказе в приеме. Тут надо разобраться, в чем проблема, и пересдать отчетность.

Услуги операторов ЭДО уже небесплатны, но иногда за спокойствие и уверенность стоит заплатить.

Если сроки подачи отчетности подходят, а ЭЦП пока не оформлена, то список документов, чтобы сдать декларацию ИП в налоговую лично, включая необходимые бланки, доступен на официальном сайте ФНС России:

- документ, подтверждающий полномочия представителя ИП (в случае если декларация подается не самим ИП);

- налоговая декларация (два экземпляра, один передается налоговикам, а на другом делается отметка о сдаче);

- документ, удостоверяющий личность ИП или представителя;

- опись документов (если предоставляются приложения к декларации на бумажном носителе).

Источник: goscontract.info

Декларация по УСН за 2022 год: по какой форме и в какие сроки нужно отчитаться организациям и ИП

Организации и ИП, применяющие УСН, должны представить налоговую декларацию за прошедший год. При этом с начала 2023 года форма налоговой декларации и сроки ее сдачи изменились. Рассказываем, как правильно представить налоговую декларацию по УСН за 2022 год.

По какой форме сдавать декларацию по УСН за 2022 год

Новая редакция формы декларации вступает в силу с 3 апреля 2023 года. При этом исполнение обязанности налогоплательщиков по представлению налоговой декларации по УСН за 2022 год может осуществляться как до наступления указанной даты, так и уже после вступления в силу обновленной формы декларации. Соответственно, форма представления декларации будет зависеть от момента ее представления в налоговую инспекцию.

Что касается ИП на УСН, то используемая ими форма декларации также зависит от момента ее сдачи. Если ИП представляет декларацию по УСН за 2022 год до 3 апреля 2023 год, то он должен применять старую форму декларации. Если же предприниматели планируют отчитываться за прошедший год уже после 3 апреля 2023 год, то они вправе будут самостоятельно выбирать, по какой именно форме им отчитываться – по старой или же по обновленной.

В какие сроки сдавать декларацию по УСН за 2022 год

Начиная с 2023 года для плательщиков единого налога по УСН были изменены сроки представления налоговых деклараций. Изменения обусловлены переходом на уплату налогов путем внесения ЕНП и введением единого срока сдачи налоговой отчетности. Таким сроком для всех без исключения компаний теперь является 25-е число месяца, следующего за налоговым (отчетным периодом). В отношении налоговых деклараций по УСН с начала 2023 года действуют следующие сроки их представления в налоговую инспекцию (п. 1 ст. 346.23 НК РФ):

- для организаций −не позднее 25 марта года, следующего за истекшим налоговым периодом;

- для индивидуальных предпринимателей − не позднее 25 апреля года, следующего за истекшим налоговым периодом (годом).

Если последний день срока подачи налоговой декларации по УСН за 2022 год приходится на день, признаваемый выходным, нерабочим праздничным или нерабочим днем, то днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

В 2023 году 25 марта приходится на субботу, выходной нерабочий день. По этой причине крайний срок сдачи декларации для организаций на УСН переносится на более позднюю дату – они вправе представить налоговую декларацию за 2022 год 27 марта 2023 года. В свою очередь 25 апреля в 2023 году выпадает на вторник, обычный рабочий день, и для ИП на УСН крайний срок сдачи отчетности не переносится. Таким образом, с учетом переноса сроков организации должны представить налоговые декларации по УСН за 2022 год не позднее 27 марта, а ИП – не позднее 25 апреля 2023 года.

Как заполнить декларацию по УСН за 2022 год

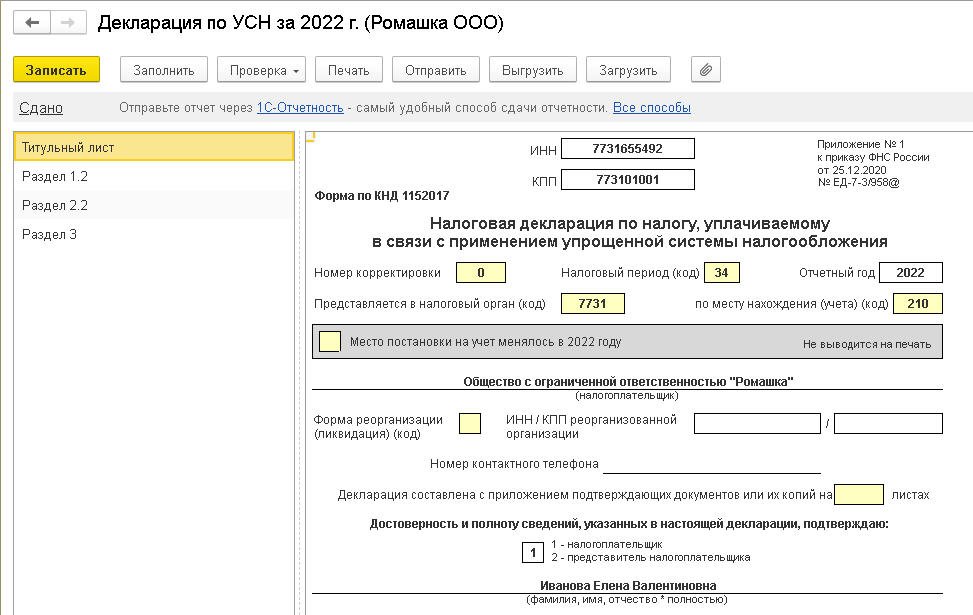

- титульный лист;

- раздел 1.1 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.1.1 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения»;

- раздел 2.1.2 «Расчет суммы торгового сбора, уменьшающей сумму налога (авансового платежа по налогу), уплачиваемого в связи с применением упрощенной системы налогообложения» − заполняют только плательщики торгового сбора;

- раздел 3 «Отчет о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования», если компания получает целевое финансирование (раздел нужно заполнять даже при получении целевого финансирования, не учитываемого при расчете налогооблагаемой базы).

При объекте налогообложения «доходы, уменьшенные на величину расходов» заполнению подлежат:

- титульный лист;

- раздел 1.2 «Сумма налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога, подлежащая уплате (уменьшению), по данным налогоплательщика»;

- раздел 2.2 «Расчет налога, уплачиваемого в связи с применением упрощенной системы налогообложения, и минимального налога (объект налогообложения − доходы, уменьшенные на величину расходов)»;

- раздел 3 «Отчет о целевом использовании имущества, работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования», если компания получает целевое финансирование.

В поле «Номер корректировки» титульного листа декларации нужно поставить «0—» (если это первичная декларация), а в поле «Налоговый период (код)» − код «34». В строке 102 нужно указать один из двух признаков налогоплательщика: код «1» − для организаций и ИП с сотрудниками или код «2» − исключительно для ИП без работников.

Все значения стоимостных показателей указывают в полных рублях. Каждому показателю соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель, за исключением даты и налоговой ставки.

Все доходы и расходы, отражаемые в декларации, должны отражаться нарастающим итогом (за 3 месяца, 6 месяцев, 9 месяцев, за год). В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

Как сдать налоговую декларацию по УСН за 2022 год

Налоговую декларацию по УСН за 2022 год необходимо представить в налоговый орган по месту нахождения организации или месту жительства ИП. Направить декларацию можно одним из следующих способов (п. 4 ст. 80 НК РФ):

- непосредственно в налоговую инспекцию лично или через представителя;

- в виде почтового отправления с описью вложения;

- в электронной форме по телекоммуникационным каналам связи;

- в электронной форме через личный кабинет налогоплательщика на официальном сайте ФНС.

Форма представления декларации зависит от численности работников организации (ИП). В электронной форме обязаны отчитываться налогоплательщики, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек. Если в компании в 2022 году работало 100 человек или меньше, то такая компания вправе отчитаться как в электронной форме, так и на распечатанном бланке (п. 3 ст. 80 НК РФ).

Непредставление декларации по УСН за 2022 год, равно как и нарушение срока ее представления, повлечет наложение на компанию штрафа по п. 1 ст. 119 НК РФ. Штраф составляет 5% от неуплаченной суммы единого налога по УСН, подлежащей уплате на основании декларации. Штраф назначают за каждый полный или неполный месяц просрочки. Минимальный штраф равен 1 000 рублей (если компания не имеет налоговой задолженности), а максимальный − 30% от неуплаченной суммы налога (если сдача декларации просрочена на 6 месяцев).

Источник: buh.ru

Налоговая декларация по УСН за 2022 год

По итогам 2022 года отчетность по УСН подается по прежней форме. Как должна быть заполнена налоговая декларация по УСН за 2022 год? Скачать бланк в Excel , посмотреть образец и примеры заполнения декларации для ИП и организации, ознакомиться с порядком заполнения, в том числе нулевой можно в этом материале.

«Заплати налоги и живи спокойно» — это не только расхожее выражение, но и необходимое (хотя и не всегда достаточное ) условие для долгосрочного и плодотворного функционирования организации или ведения хозяйственной деятельности индивидуальным предпринимателем. Введение упрощенного режима налогообложения дало возможность многим хозяйствующим субъектам работать именно на упрощенной системе налогообложения ( УСН ).

Вызвано это тем, что отчетность при УСН существенно упрощается: меньше налогов, значительно снижаются затраты на составление и обработку различной отчетности, экономится время, снижаются риски наложения штрафных санкций фискальными органами и , в конечном итоге, это сберегает деньги и нервы..

Отчётность УСН за 2022 год

ВНИМАНИЕ: С 01.01.2023 года срок сдачи годовой отчетности по УСН изменен с 31 на 25 марта для юридических лиц и с 30 на 25 апреля для предпринимателей. Учитывая, что 25.03.2023 — суббота, срок сдачи для юрлиц смещается на 27.03.2023

Форма декларации УСН за 2022 год не изменилась.

Скачать новый бланк декларации УСН за 2022 год в в excel или pdf можно по ссылкам, расположенных ниже на этой странице.

Немаловажно знать, как правильно заполнить декларацию. В том числе с учетом всех последних изменений законодательства.

УСН предусматривает 2 вида налогообложения, один из которых вы должны были выбрать:

- УСН «доходы» по ставке 6 %

- УСН «доходы минус расходы» по ставке 15 %

ВНИМАНИЕ: Обращаем особое внимание на то, что приведенный бланк используется как для организаций, так и для индивидуальных предпринимателей. Как с объектом «доходы», так и с объектом «доходы минус расходы». В зависимости от выбранной системы заполняются разные разделы формы.

Если выбран режим «Доходы», то заполняется:

- Титульный лист

- Раздел 1.1

- Раздел 2.1.1.

Если выбран режим «Доходы, уменьшенные на величину расходов», то заполняется:

- Титульный лист

- Раздел 1.2

- Раздел 2.2

Вне зависимости от выбранного режима плательщики Торгового сбора заполняют Раздел 2.1.2, а ИП или юридические лица, получающие целевое финансирование, заполняют ещё и Раздел 3.

Декларация УСН – 2022

Налог по УСН по повышенной ставке платят те упрощенцы, у которых в соответствии с п. 1.1, 2.1 ст. 346.20 НК РФ:

— доходы, рассчитанные нарастающим итогом с начала года, превысили 150 млн руб., но не превысили 200 млн руб.;

— среднесписочная численность работников составила более 100 человек, но не более 130 человек;

— или произошло и то, и другое.

Налогоплательщики с объектом «доходы» при таких обстоятельствах начиная с того квартала, когда произошло превышение, платят налог по ставке 8%, а с объектом «доходы минус расходы» — по ставке 20%.

Если организации (или ИП) на УСН пришлось в 2022 году применять более высокую ставку налога, то в декларации ей нужно будет указать код признака ставки «2». Если же в течение всего 2022 года «упрощенец» считал налог только по одной (базовой) ставке, то он ставит код признака «1».

Ставки налога в декларации по УСН за 2022 год

Ставки налога в декларации за каждый отчетный период и за год указываются отдельно:

— в строках 120-123 раздела 2.1.1 при объекте «доходы»

— в строках 260-263 раздела 2.2 при объекте «доходы минус расходы».

В указанных строках при необходимости указывается повышенная ставка – 8% или 20% или пониженная региональная.

Связано это с тем, что ставка может измениться в течение года по многим причинам. Например, если организация полгода работает в регионе, где вправе применять более низкую ставку (в соответствии с законодательством субъекта РФ), а затем переезжает в другой регион, где права на пониженную ставку уже не имеет. В этом случае организация должна применять разные ставки в течение года.

Теперь правомерность применения региональной ставки необходимо подтверждать в декларации. Для этого заполняется строка 124 раздела 2.1.1 либо строка 264 раздела 2.2 в зависимости от объекта налогообложения правилам п.п. 5.6, 7.15 Порядка.

В первой части, состоящей из 7 знакомест, нужно указать код, обозначающий «тип уменьшения ставки» (Приложение №5). Если применяется пониженная ставка, то:

— от 1% до 6% при объекте «доходы», используется код 3462010;

— от 5% до 15% при объекте «доходы минус расходы», используется код 3462020;

— от 3% до 6% или от 3% до 15% на территории республики Крым или в городе Севастополе, используется код 3462030;

— 0% для впервые зарегистрированных ИП, ведущих деятельность в производственной, социальной и некоторых других сферах, используется код 3462040.

Во второй части строки, состоящей из 12 знакомест, указывается статья, пункт и подпункт регионального закона, которым установлена пониженная ставка. На каждый «показатель» отводится по 4 знакоместа, свободные заполняются нулями.

В форме декларации учитывается возможность уменьшения единого налога на сумму торгового сбора.

Декларация по УСН 2022: скачать бланк

Нулевая отчетность по УСН

Положения законодательных актов РФ определяют обязанность каждого хозяйствующего субъекта (организацию или индивидуального предпринимателя) сдавать отчетность в налоговые органы даже если деятельность не ведется. В этом случае сдается так называемая «нулевая» отчетность.

Основные правила при заполнении декларации.

При заполнении декларации по УСН надо обратить внимание на следующие моменты:

Декларация по УСН может быть заполнена на компьютере при помощи специальных бухгалтерских программ, сервисов или excel, а также от руки на бумажном бланке черной ручкой . Каждый лист, из которых состоит документ, должен иметь свой порядковый номер.

Все числовые сведения, которые записываются в декларацию, необходимо указывать в целых рублях, с округлением копеек по правилам математики. Если какие-то строки на листе не заполняются, либо данные, которые нужно записать в графу равны нулю, то в ней ставится знак «-».

При внесении информации нужно помнить, что нужно записать данные в графы, содержащие суммы авансов по налогу. При этом необходимо учитывать, что здесь указываются суммы не те, которые были реально уплачены, а полученные на основе расчета за определенный период.

При этом лучше всего сначала полностью внести сведения в листы раздела 2, а уже дальше возвратиться к разделу 1.

После того, как отчет полностью сформирован, его листы можно скреплять простой канцелярской скрепкой. Использование степлера нежелательно.

Декларация ИП на УСН за 2022 год

Большое количество отечественных индивидуальных предпринимателей перешло на использование или уже применяют упрощенную систему налогообложения. Это вызвано теми преимуществами, которые предлагает система: минимальное количество налогов, небольшим количеством отчетов, а также проста расчетов сумм налога, подлежащего к уплате. Использование упомянутой системы обязывает ИП представлять отчетность УСН за 2022 год.

В соответствии с действующим законодательством индивидуальный предприниматель должен сдавать только одну декларацию в год независимо от выбранного объекта налогообложения: либо это доходы, либо доходы минус расходы. Подчеркнем, что несмотря на необходимость уплаты ежеквартальных авансовых платежей, декларация ИП УСН за 2022 год подается однократно.

В тех случаях, когда предприниматель использует труд наемных работников, то ему необходимо представлять налоговую декларацию по форме 6-НДФЛ по всем наемным работникам, которым он платил заработную плату и удерживал подоходный налог. Больше никакой другой отчетности ИП не предоставляет за исключением случаев, когда предприниматель должен платить какие-либо специальные налоги, например, акцизы.

Сроки сдачи отчетности ИП на УСН

Сроки сдачи отчетности УСН одинаковы для всех индивидуальных предпринимателей независимо от вида деятельности, а также количества сотрудников или объекта налогообложения.

Как уже отмечалось выше, срок сдачи отчетности ИП установлен 25 апреля. Срок подачи сведений о среднесписочной численности — до 20 января, крайний срок подачи налоговых деклараций по подоходному налогу на сотрудников – до 1 апреля.

Датой представления Декларации в налоговый орган считается:

- дата получения декларации налоговым органом в случае ее представлении лично либо через представителя;

- дата отправки декларации по почте с описью вложения ;

- дата отправки по телекоммуникационным каналам, зафиксированная в подтверждении специализированного оператора связи, при ее передаче по телекоммуникационным каналам связи.

Допускается заполнение декларации как машинописным, так и рукописным способом с использованием чернил синего или черного цвета, при этом исправление ошибок с помощью средств для коррекции не допускается. Возможна распечатка декларации на принтере.

Налогоплательщики на УСН , которые выбрали объектом налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на:

- сумму страховых взносов на обязательное пенсионное страхование;

- обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- обязательное медицинское страхование;

- обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которые уплачены в данном налоговом периоде.

Декларация ООО на УСН 2022 год

Отчетность организаций на этом режиме налогообложения существенно уменьшается по сравнению с другими режимами. Налоговая декларация ООО на УСН за 2022 год сдается всего один раз за весь год, а весь налоговый учет заключается в ведении книги учёта доходов и расходов. В отличие от режима ОСНО , организации освобождаются от уплаты налога на прибыль, налога на имущество, НДС и имеют ряд льгот.

Срок подачи декларации для юридических лиц — 27 марта 2023 года, поскольку 25.03.2023 — суббота, то срок сдачи для организаций переносится на 27.03.2023

С целью подтверждения основного вида деятельности по тарифам страховых взносов на травматизм все организации в срок до 15 апреля надо предоставить в свое отделение ФСС подборку необходимой документации. В ряде филиалов ФСС просят, чтобы ООО на УСН прикладывали к заявлению и справке -подтверждению письмо, написанное в свободной форме. В нем должно быть отражено, что организация использует «Упрощенку» и считает доходы по книге учета доходов и расходов. Юридически эта просьба не является законной, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС.

Все организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности, организации обязаны представлять в налоговые органы только годовую бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года.

Коды налоговых периодов

| Наименование | Код |

| Календарный год | 34 |

| Последний налоговый период при реорганизации (ликвидации) |организации | 50 * |

| Последний налоговый период при переходе на иной режим налогообложения | 95 |

| Последний налоговый период при прекращении предпринимательской деятельности | 96 ** |

* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя;

** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система.

Коды места представления декларации в налоговый орган, коды форм реорганизации (ликвидации) организации, коды, определяющие способ представления декларации, а также коды имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования, которые требуются при заполнении налоговой декларации можно скачать здесь.

Отчётность в органы статистики

Организации, применяющие УСН , наряду с остальными обязаны отчитываться в органах статистики.

Большинство «упрощенцев» относятся к малым или микропредприятиям.

Малыми являются организации, у которых одновременно выполняются следующие условия

- доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

- средняя численность работников за предшествующий год не превышает 100 человек;

- объем выручки (без учета НДС) за предшествующий год не превышает 400 млн. руб.

К микропредприятиям относятся организации, у которых:

- доля участия других юридических лиц, которые не считаются субъектами малого и среднего бизнеса, в уставном капитале не превышает 25%;

- средняя численность работников за предшествующий год не превышает 15 человек;

- объем выручки (без учета НДС) за предшествующий год не превышает 60 млн. руб.

Необходимо обратить внимание на следующее:

Получив письменное требование из территориальных органов статистики, хозяйствующий субъект обязан заполнить и представить им в установленные сроки статистические сведения.

ИП по итогам 2022 года должны будут представить в территориальные органы Росстата форму №1-ИП. Срок — не позднее 1 марта 2023 года.

Малые предприятия не освобождены от статистических отчетов и ежеквартально представляют форму №ПМ «Сведения об основных показателях деятельности малого предприятия».

Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом.

Микропредприятия сдают форму №МП (микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма №МП (микро) является годовой.

Малые торговые предприятия дополнительно сдают ежеквартальную форму №ПМ-торг (утверждена приказом Росстата от 19.07.2011 №328 )

ИП, занимающиеся торговлей в розницу сдают годовую форму №1-ИП (торговля) (утверждена приказом Росстата от 12.05.2010 №185 ).

Книга доходов и расходов УСН

Для расчета налогов все налогоплательщики, которые применяют УСН, обязаны вести учет доходов и расходов. Этот учёт ведется в книге учета доходов и расходов организаций и ИП, Порядок заполнения которой, а также её форма утверждена Министерством Финансов РФ.

Книга учёта доходов и расходов при УСН должна регулярно заполняться в течении всего отчетного периода. В неё в хронологическом порядке производятся все записи из первичных документов, которые отражают все производимые хозяйственные операции. Заполнение книги можно вести как на бумажном носителе, так и в электронном виде. Если документ ведется на бумаге, то следует внимательно ознакомиться с правилами его заполнения.

Если книга учета доходов и расходов в течении отчетного периода велась в электронном виде, то после окончания отчетного периода она должна быть распечатана , пронумерована и прошнурована. На последней странице Книги должно быть указано количество содержащихся в ней страниц. Это количество страниц подтверждается подписью руководителя организации (индивидуального предпринимателя ) и скрепляется печатью организации (ИП, если у него имеется печать ).

Источник: www.yourbuhg.ru