Если организация или предприниматель были налоговыми агентами и выплачивали доходы физлицам, подавайте квартальные расчеты. Нулевые отчеты подавать не нужно. Если Вы выплачивали доходы в 1 квартале, Вам надо сдавать 6-НДФЛ весь год. Если доходов не выплачивали, не подавайте 6-НДФЛ и отправьте в инспекцию письмо о том, что не являетесь налоговым агентом.

Письмо обезопасит от претензий проверяющих и от блокировки счета. Налоговая инспекция может заблокировать расчетный счет, если не получит расчет по форме 6-НДФЛ (п. 3.2 ст. 76 НК). Ведь у нее не будет сведений, являетесь ли вы налоговым агентом или просто забыли подать расчет, поэтому ее безопаснее предупредить заранее. Письмо можно составить в свободной форме, утвержденной формы бланка нет, например:

В течение 2022 года ООО «Амбер» не начисляло и не выплачивало никаких доходов физлицам, не производило удержаний и не перечисляло налог в бюджет. В связи с этим ООО «Амбер» не обязано представлять расчет по форме 6 НДФЛ за 2022 год.

Единый налог. Ежеквартальный отчёт

Стоимость: от 6 000 ₽ в квартал

В КОМПЛЕКТ ВХОДИТ

- По общему режиму налогообложения (ОСН):

ежемесячно сведения о застрахованных лицах (форма СЗВ-М),

ежеквартально декларация по НДС, декларация по налогу на прибыль, 6-НДФЛ, расчет по страховым взносам, расчет по форме 4-ФСС

ежегодно бухгалтерская отчетность - По упрощенному режиму налогообложения (УСН):

ежемесячно сведения о застрахованных лицах (форма СЗВ-М)

ежеквартально 6-НДФЛ, расчет по страховым взносам, расчет по форме 4-ФСС

ежегодно декларация по УСН, бухгалтерская отчетность (кроме ИП) - По ИП: декларация по УСН ежегодно.

От вас понадобится

- Номер ИНН ООО или ИП

- Банковские реквизиты

- Бухгалтерская база или доступ в нее

- Документы, если они не проведены в бухгалтерской базе

- ЭЦП руководителя или ИП — стоимость от 2 200 руб.

- Подключить систему электронной сдачи отчетности (для ООО)

От чего зависит стоимость сдачи отчетности

На стоимость сдачи отчетности сильно влияет состояние учета как в отчетном, так и в предыдущих периодах.

Для точного определения стоимости сдачи отчетности необходим доступ в бухгалтерскую базу.

Не верьте компаниям, которые готовы оценить свои услуги, не зная объема и сложности работ! Для Вашего спокойствия мы заключаем соглашение о конфиденциальности.

Если необходимо проводить документы, то их количество тоже повлияет на стоимость подготовки отчетности. В среднем проведение одного документа с количеством позиций не более 5 стоит у нас 5 000 руб.

Кроме того, стоимость сдачи отчетности может быть увеличена, если речь идет о сдаче годовой отчетности (в среднем на 2-5 тыс. руб.) или о срочной сдаче отчетности (когда до срока сдачи осталось несколько дней, а объем работы приличный).

Стоимость: от 1 000 ₽ за декларацию / расчет

В КОМПЛЕКТ ВХОДИТ

- Подготовка отчетности только по зарплате или только какой-то конкретной декларации, какая Вам нужна, например 6-НДФЛ, НДС или Налог на прибыль. Возможно формирование только бухгалтерского баланса.

- Пояснения по этой декларации для налоговой, если они понадобятся в течение полугода после обращения

От Вас понадобится

- Номер ИНН ООО или ИП

- Банковские реквизиты

- Бухгалтерская база или доступ в нее

- Документы, если они не проведены в бухгалтерской базе

Когда может понадобится подготовка конкретной формы отчетности

Подготовка конкретной формы отчетности бывает нужна в следующих случаях:

- Индивидуальный предприниматель ведет налоговый учет самостоятельно, но ему потребовалось подготовить бухгалтерский баланс

- В штат приняты сотрудники, по которым нужно сдавать отчетность по зарплате

- Требуется подготовка какой-то сложной отчетности, например, 6 НДФЛ или декларации по налогу на прибыль

- ООО на УСН 6% понадобилось выплатить дивиденды и нужна бухгалтерская отчетность

- Требуется подготовка какой-то специфичной отчетности, например, декларации по косвенным налогам и статистики в таможню

Стоимость: от 10 000 ₽ за квартал

В КОМПЛЕКТ ВХОДИТ

- Проверка правильности заполнения отчетности

- Проверка состояния учета в бухгалтерской базе

От Вас понадобится

- Номер ИНН ООО или ИП

- Банковские реквизиты

- Бухгалтерская база или доступ в нее

- Подготовленная отчетность

Поможем бухгалтеру собрать годовой или квартальный отчет

У бухгалтера в единственном лице немало проблем: большой документооборот, корректировки, сверки, запрос недостающих документов, постоянные изменения законодательства.

Если Вас завалило текущей рутинной работой, то мы можем Вам помочь. Ваша отчетность будет сдана правильно, заранее и без ночных посиделок за компьютером.

Вам достаточно предоставить нам доступ к 1С в облаке для того, чтобы мы начали работать. Если 1С автономная — подключимся через TeamViewer или AnyDesk.

В итоге Вы не только сдадите годовую отчетность, но и получите полезные консультации, причем все это совершенно конфиденциально. Для Вашего спокойствия и уверенности в сохранности информации, мы подпишем соглашение о конфиденциальности.

ЭЦП для сдачи отчетности

Получить ЭЦП и подключиться к системе электронной сдачи отчетности Вы можете через нас. Это будет дешевле, так как Контур предоставляет скидки для обслуживающих бухгалтерий за счет большого количества организаций на обслуживании.

Для выпуска ЭЦП от заявителя потребуются:

- Цветной скан паспорта

- Номер ИНН

- СНИЛС

- Стоимость 3 000 ₽

Источник: www.amberltd.ru

Как заполнить нулевую декларацию ИП в 2023 году: инструкция

Даже при отсутствии прибыли за год, ИП на УСН все равно сдают налоговую декларацию — нулевую. Расскажем подробнее о заполнении нулевой отчетности и нововведениях 2023 года.

Онлайн заполнение нулевой декларации

Образец нулевой отчетности на УСН

- Сформировать декларацию автоматически Укажите наименование ООО или ФИО ИП, чтобы перенести основные данные в документ автоматически, а после — внесите суммы по подсказкам. Декларация будет готова в течение 15 минут. Создать декларацию онлайн

- Скачать шаблон декларации для заполнения вручную на компьютере XLS, 384 KB

- Скачать бланк декларации для печати и заполнения от руки PDF, 756 KB

1. Зачем и куда сдавать нулевую декларацию

Нулевой декларацию УСН называют из-за отсутствия налоговой базы, от которой невозможно вычислить налог. Такой отчет подают все действующие ИП, даже если в прошлом периоде они не работали и не получали прибыль.

Есть случаи, когда декларацию нельзя считать нулевой:

- Если на УСН “Доходы — расходы” нет налоговой базы, но отражены расходы.

- Если предприниматель применяет налоговую ставку 0%.

Учтите. Если вы не вели деятельность, вам все равно нужно вести КУДиР. В документе указываются данные на титульной странице, а в разделах проставляют нули.

Не используете ИП? Сэкономьте до 45 000 рублей взносов за год!

Закрыть ИП можно за 3 дня. Открыть еще быстрее. Если сейчас вы не используете ИП, то вы можете легко ликвидировать его с помощью нашего сервиса, а потом при необходимости открыть снова бесплатно в любой момент.

2. Форма нулевого отчета

Форма декларации с нулевыми итогами такая же, как с любыми другими доходами. За 2022 год ИП отчитываются еще на старых бланках 2020-го, а со следующего года ФНС примет новый бланк. То есть, новую форму мы будем использовать только в 2024-ом.

Процесс подготовки отчетности проще — полей заполняется меньше, а вместо сумм ставятся прочерки.

2.1. Для ИП на “Доходах”

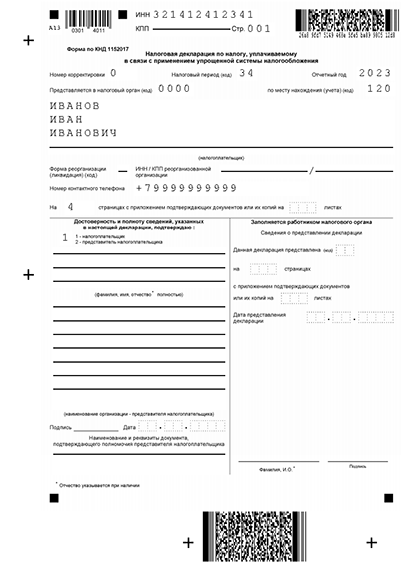

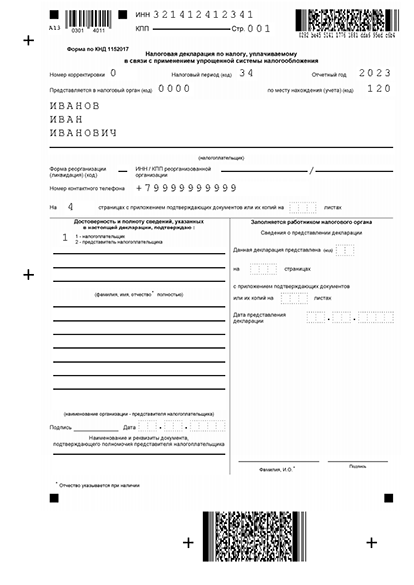

Ниже вы видите образец нулевой отчетности предпринимателя на УСН 6%:

Пример нулевой декларации для ИП, которые уплачивают 6% с доходов

- Первая страница. Вписывается ИНН, а далее проставляются коды. В поле с номером корректировки — код “0”, указывающий на первичную подачу декларации. В графе “налоговый период” — код “34”, это значит 1 год. Графа “по месту учета” заполняется кодом “120”. После этого вы вписываете свои ФИО в данные налогоплательщика без указания на статус ИП и заполняете поля о достоверности предоставленной информации.

- В разделе 1.1 ставятся прочерки во всех полях, за исключением ОКТМО. Этот код вы единожды укажите в графе 010, если не меняли адрес за год, а если меняли — то дополнительно отметите информацию в строках 030, 060 и 090.

- В разделе 2.1.1 прочерки ставятся во всех полях, кроме двух: в строке 101 нужно указать код “1”, а в строке 102 — код “2”.

Учтите. Если декларация нулевая, то в ней не могут отражаться данные о торговом сборе и целевом финансировании. То есть, вы не заполняете разделы 2.1.2 и 3.

Онлайн заполнение налоговой декларации на УСН “Доходы”

Не теряйте время на изучение требований ФНС к заполнению отчетности! С нашим сервисом можно быстро и просто заполнить декларацию, отметив только основные данные — ФИО предпринимателя. Наш сервис сам перенесет данные в нужные поля документа.

2.2. Для ИП на “Доходах-расходах”

Ниже представлен пример, как может быть заполнена нулевая отчетность предпринимателя на УСН 15%:

Пример нулевой отчетности на УСН 15% (Доходы минус расходы”)

- Первая страница заполняется по алгоритму, описанному выше.

- В разделе 1.2. везде ставятся прочерки, кроме ОКТМО. Этот код вы отражаете в графе 010, если прописка в течение года не менялась. А если была смена адреса — тогда отметьте данные и в полях 030, 060, 090.

- В разделе 2.2. прочерки ставятся везде, кроме строки 201 — в ней вы указываете цифру “1”.

Заполнить нулевую декларацию на УСН “Доходы-расходы”

Наш сервис сделает работу за вас, заполнив нулевую декларацию. Вам нужно только указать ФИО ИП, а программа автоматически распределит данные в нужные поля документа. Это удобно и быстро — ваша декларация будет подготовлена за несколько минут.

3. Куда подается нулевой отчет по УСН и в какие сроки

Подача нулевой декларации происходит также, как подача обычной отчетности — в ту же ИФНС. Если вы не уверены, к какой территориальной инспекции относитесь, уточните в налоговой: разбивка по адресам есть на сайте, также сведения предоставляют по горячей линии.

Важно знать, что по отчетности за 2022 год поменялись сроки. Подать нулевую декларацию в 2023 году нужно до 25 апреля, а не до 30-го, как раньше.

4. Последствия для ИП при неподаче нулевой декларации

За несвоевременно поданный отчет налоговая начисляет штраф в размере 1000 рублей, в соответствии со ст. 119 НК РФ.

Этот сайт — партнёрский проект АО «Райффайзенбанк» и ООО “ББС” , что подтверждается партнёрским сертификатом банка.

- Главная

- Открыть ИП

- Регистрация ИП онлайн

- Форма для регистрации ИП

- Регистрация ООО онлайн

- Форма для регистрации ООО

- Декларация УСН

- Форма для декларации УСН

- Патент ИП

- Форма для патента ИП

- Изменение ИП

- Внесение изменений в ИП онлайн

- Документы для изменений в ИП онлайн

- Внесение изменений в ООО онлайн

- Документы для изменений в ООО онлайн

- Закрытие ИП

- Закрыть ИП онлайн

- Документы для закрытия ИП

Сервис работает на платформе regme.online

Источник: reg-raiffeisen.ru

Как заполнять квартальный отчет в налоговую

Организация или индивидуальный предприниматель (ИП), зарегистрировавший свое собственное дело согласно действующему законодательству, обязуется платить налоги и подавать ежеквартальную отчетность в контролирующие органы – ФСС, ФНС, Росстат, ПФР и другие. Состав отчетности определяется системой налогообложения, которой пользуется предприниматель, и налогового периода. Штрафы за неправильность оформления и пропуск срока подачи документации за квартал не ниже, чем за неправильность оформления годовой документации.

Подача документов в режиме общего налогоообложения

В случае функционирования организации или ИП на основе общего налогообложения, ведется развернутый учет, бухгалтером предприятия сдается много отчетов. В случае работы предприятия на упрощенном налоговом режиме, бухгалтера сдают в контролирующие органы упрощенную (сокращенный вариант) отчетность, но дополнительному заполнению подлежат специфические декларации.

Каким же образом оформляется квартальный отчет 2016? Нужно четко знать сроки подачи документов в каждый вышестоящий налоговый орган.

Перечнем заполненной документации за квартал 2016 года для сдачи в контролирующие органы назван следующий:

- декларация по налогу на прибыль, сдается в Финслужбу РФ;

- декларация по НДС, сдается в Финслужбу РФ;

- расчет авансового платежа по налогу на имущество, сдается в ФНС;

- отчет по ЕНВД, сдается в Финслужбу РФ;

- отчет по страховым взносам в Пенсионный фонд, сдается в региональный орган ПФР;

- отчет по взносам в Фонд соцстрахования, сдается в территориальный орган ФСС РФ;

- отчет по форме 6-НДФЛ, сдается налоговыми специалистами в ФНС РФ.

ИП сдает меньший объем ежеквартальной отчетности, чем юридическое лицо. Сделаем сравнительный анализ подаваемой отчетности при функционировании предприятия на различных режимах налогообложения.

Составление отчетности на общей системе налогообложения

Работая на общей системе налогообложения, ИП не создает бухгалтерского отчета, декларирующим валютооборот предприятия документом, подлежащим заполнению, является форма 3-НДФЛ. Сдается такая декларация ежегодно, а ежеквартально ИП должен предоставить в ФНС отчет по НДС. Отчет за 3 квартал должен быть подан до 20 ноября в электронном формате, что предусмотрено законодательством РФ. Если предприниматель игнорирует данное правило, то он платит штраф в размере 1 тысячи рублей. Отчетная декларация по НДС должна быть заполнена по правилам, включая оформление (фотографирование) копий страниц Книги продаж предприятия за текущий период.

Декларация заверяется электронной подписью и направляется в ФНС в электронном виде при помощи координирующего оператора сотовой связи.

Оформление показателей по работе наемных сотрудников

Оформление отчетности на упрощенной системе налогообложения

ИП, работающей на упрощенной системе налогообложения, избавляется от обязанности подавать ежеквартальную декларацию об уплате НДС, но если предприниматель выставлял контрагентам счета – фактуры с учетом выплат налогов на добавочную стоимость, он выплачивает НДС и сдает заполненную отчетную форму наравне с плательщиками НДС. Частное лицо, работающее по УСН, должно выплачивать аванс на налог по добавочной стоимости.

С целью верного расчета аванса нужно руководствоваться показателями Расчетной книги доходов и убытков предприятия за квартал. Следует также изучить все счета, выставленные контрагентам. ФНС не в праве выписать штраф ИП, скрывающему сверхприбыль организации, но может начислить пеню. Если случай указания неправильных данных относительно выручки раскрывается, ИП переходит на основную систему налогообложения. Частное лицо имеет возможность перейти на систему уплаты налогов ЕНВД, по которой выручка учитывается не суммарным объектом, а частями.

Виды отчетов при работе на ЕНВД и патентной системе

Единым налогом на вмененный доход называется упрощенно – льготная система выплаты налога. ИП подает единственную декларацию, предусмотренную правилами системы конечным сроком в 19 число месяца, идущего за отчетным кварталом. ИП не ведет бухучет, но собирает и анализирует физические данные всего предприятия и автотранспорта, используемого в технических целях: количество машин, посадочных мест, торговых точек в зале. Физические показатели нужны самому ИП для контроля правильности функционирования предприятия и возможности получения точных сведений во время прекращения действия ЕНВД.

При переходе предпринимателя на патентную систему налогообложения, он не составляет никаких отчетов, поскольку платит за ежегодный патент фиксированную сумму. Оформление отчетности происходит таким же образом, как и при работе по системе ЕНВД. Единственным собственноручно составленным отчетом является перечень сотрудников, проработавших целый год на предприятии. По законодательству РФ их максимальное количество должно составлять 14 человек, в противном случае ИП утрачивает право на работу предприятия на патентной системе выплаты налогов.

Квартальный отчет 2016 госорганизации при общей системе налогообложения

Организация, работающая на общей системе налогообложения, сдает в Пенсионный фонд и Фонд социального страхования те же документальные отчеты за квартал, аналогичные заполненным образцам, предоставляемые в ПФР и ФСС за год. Госструктура отчитывается за налог на прибыль и за налог на добавочную стоимость. За 3 квартал отчеты нужно сдать крайним сроком в 27 октября.

Составление декларации по НДС аналогично заполнению подобной декларации ИП. Разница состоит в сроках подачи электронного и бумажного вариантов отчетов. В ПФР необходимо предоставить учетную декларацию формы РСВ-1, а также персонифицированные формы: АДВ-6-2, СЗВ-6-4, АДВ-6-5.

Отчетность госструктуры, работающей на УСН

Госорганизации, функционирующие на упрощенной системе налогообложения, не сдают отчеты ежеквартально, а составляют их 1 раз в год. Юридические лица сдают ежегодную отчетную декларацию 1 месяцем ранее ИП, окончательный срок сдачи — 30 марта года, следующего за подлежащим отчетности. Организация на УСН не готовит отчет по НДС, так же, как ИП, но выплачивает налоговую стоимость в случае выставления контрагентам счета – фактуры с определенной суммой налога. Отсутствие отчетной декларации ведет к 2 – му штрафу за неуплату НДС и сокрытие финансовых данных. Организации, работающие на патентной системе и на ЕНВД, сдают отчетность по аналогичной для ИП системе, в указанные контролирующими органами сроки.

Таким образом, предотвращению уплаты штрафа сопутствует своевременная сдача в контролирующие органы всех видов верно заполненных отчетных деклараций.

Индивидуальный предприниматель или организация, зарегистрированные в установленном порядке, имеют обязанность платить налоги и предоставлять отчетность в контролирующие органы — ФНС, Росстат, ПФР и ФСС. Состав этой отчетности зависит от системы налогообложения, на которой работают предприниматель или организация, а также налогового периода, за который она подается.

Состав квартальной отчетности на общей системе налогообложения (организации и ИП)

Если организация или ИП используют общую систему налогообложения, то они ведут развернутый учет и сдают много отчетов. Упрощенные системы избавляют от некоторых отчетов и добавляют специфичные для каждого льготного режима декларации. Сроки подачи отчетов также варьируются. Поэтому желательно заранее ознакомиться со списком необходимых отчетов и сроками их предоставления.

За каждый квартал 2019 года перечень отчетов, которые необходимо сдать организациям и предпринимателям выглядит так:

У индивидуального предпринимателя объем квартальных отчетов существенно меньше, чем у юридического лица. Рассмотрим подробнее обязанность ИП и организации в отдельности.

Квартальный отчет индивидуального предпринимателя

Очевидно, что состав квартальной отчетности в первую очередь зависит от выбранной предпринимателем для применения системы налогообложения. Поэтому для ОСН, УСН, ПСН и ЕНВД количество отчетных форм и сроки их предоставления существенно отличаются.

Индивидуальные предприниматели не должны формировать бухгалтерскую отчетность, а в качестве основного отчета у них выступает декларация 3-НДФЛ, которая сдается раз в год. Единственной квартальной декларацией, которую обязан сдать ИП на ОСН, является налоговая декларация по НДС.

Она предоставляется только в электронном виде, даже в том случае, если у ИП в отчетном периоде не было выручки. Это определено статьей 145 Налогового кодекса РФ. Если предприниматель проигнорирует эту обязанность, его ожидает штраф по статье 119 Налогового кодекса РФ в размере 1 тысячи рублей.

Если декларация предоставляется с данными, то в ней должны быть заполнены все необходимые разделы, включая копии книги покупок и книги продаж, которые налогоплательщики обязаны направлять в ФНС вместе с декларацией. Срок сдачи отчета за 3-й квартал — до 20 ноября 2019 года. Декларация должна быть заверена квалифицированной электронной подписью и направлена в налоговый орган через оператора по каналам телекоммуникационной связи.

Расчет 4-ФСС за 3-й квартал 2019 года необходимо направить в региональное отделение Фонда социального страхования в срок до 25 октября в электронном виде и до 20 октября — в бумажном. Ограничения на возможность сдачи бумажного варианта такие же, как в случае с расчетом РСВ: до 25 человек среднесписочной численности. Сведения вносятся в расчет нарастающим итогом с начала года.

Если необходимо исправить ошибку в отчете и сдать корректирующий расчет или декларацию, то делать это нужно только в той форме отчета, которая действовала на момент его первоначального предоставления в контролирующий орган. Если отчет будет сдан не вовремя или с ошибками, предпринимателя ожидает штраф в размере 1 тысячи рублей за один отчет, или пропорционально неуплаченным суммам взносов, при их наличии.

Кроме того, налогоплательщик УСН обязан ежеквартально осуществлять уплату авансовых платежей налога. Для этого ИП должен формировать расчеты на основании данных книги учета доходов и расходов. Эти расчеты являются справочными. Занижение сумм авансовых платежей не наказывается штрафами, ФНС может только выставить предпринимателю пеню.

Однако это является мерой контроля за выручкой. Ведь после достижения ее максимального значения ИП утрачивает право на применение УСН. В этом случае он автоматически переводится на общую систему налогообложения и должен сдавать отчеты в соответствии с ее требованиями.

В связи с этим ИП при составлении квартальной отчетности должен проводить мониторинг всех договоров с контрагентами. Эта мера необходима для предотвращения возникновения сверхлимитной выручки и оперативного переноса части доходов на другую систему налогообложения, если возникнет такая необходимость. В частности, он всегда может перейти на ЕНВД в части некоторых видов деятельности. Ведь в этом случае сумма выручки учитывается раздельно, тогда как при применении патентной системы она суммируется.

ЕНВД — это льготный режим налогообложения, при котором ИП обязан предоставлять в орган ФНС квартальный отчет по единому налогу. Декларация по ЕНВД обычно подается в налоговую до 20-го числа месяца, следующего за отчетным кварталом. Для формирования отчетных показателей предприниматель, в первую очередь, использует физические параметры, которые служат для исчисления налога: количество транспорта, посадочных мест, численность работников, метраж торгового зала.

При ЕНВД ИП не должен вести учет. Все его вычисления являются аналитическими и предназначены только для собственных нужд. Однако формировать учетные регистры необходимо для контроля и для того, чтобы обеспечить получение оперативных учетных данных, в случае утраты права на ЕНВД.

ИП, применяющий патентную систему налогообложения, не должен сдавать по ней никаких отчетов. Он оплачивает фиксированную стоимость патента, а в налоговую инспекцию обязан ежегодно предоставлять данные о списочной численности своих работников. Их предельное число для сохранения права на применение ПСН не может превышать 15 человек. Учет доходов и расходов, а также остальные отчеты на ПСН осуществляются ИП по аналогии с упрощенной системой налогообложения.

Квартальный отчет организации

Организации, применяющие общую систему налогообложения, обязаны каждый квартал отчитываться в ФНС по налогу на прибыль и НДС. Декларация по налогу на прибыль за квартал практически ничем не отличается от той декларации, которую налогоплательщики сдают по итогам года. За 3-й квартал ее необходимо сдать до 28 октября 2019 года.

Отчетность по НДС полностью аналогична отчетности индивидуальных предпринимателей. Если организация на ОСНО не ведет деятельность и не имеет имущества, нет операций по р/с и кассе, то она имеет право отчитываться ежеквартально по форме Единой упрощенной декларации на бумаге сразу по всем налогам (НДС, прибыль).

Как и в случае с индивидуальным предпринимателем, организация на УСН не сдает декларации ежеквартально, это происходит один раз в год. При этом срок сдачи декларации по УСН для юридических лиц на 1 месяц раньше, чем у ИП. Их надо сдать до 31 марта года, следующего за отчетным.

Квартальная отчетность юридических лиц на этих специальных режимах налогообложения принципиально не отличается от квартальной отчетности индивидуальных предпринимателей. Все, что было сказано в их отношении, в равной степени применимо к организациям.

Таким образом, чтобы избежать штрафов за несвоевременное предоставление квартальных отчетов, достаточно вовремя составить и направить в контролирующие органы все представленные в данной статье отчетные формы.

От редакции:

Сформировать квартальный отчет помогут сервисы Мое дело, Контур , Небо и другие.

В квартальной отчетности отражается совокупный доход, выплаченный всем физическим лицам. Данные в форме 6-НДФЛ показываются нарастающим итогом с начала года.

Небольшим фирмам с численностью работников до 25 человек разрешается сдавать отчетность 6-НДФЛ на бумажном бланке.

Если численность превышает 25 человек, отчитаться придется в электронной форме. Легко и быстро отправить отчетность по телекоммуникационным каналам связи поможет система Контур.Экстерн.

Сроки сдачи 6-НДФЛ

Форму 6-НДФЛ необходимо сдавать не позднее последнего числа месяца, который следует за отчетным кварталом. С учетом выходных и праздничных дней в 2019 году предусмотрены следующие сроки отчетности:

- За 2018 год — до 01.04.2019;

- за I квартал — до 30.04.2019;

- за полугодие — до 31.07.2019;

- за девять месяцев — до 31.10.2019.

Порядок заполнения 6-НДФЛ

Ниже вы найдете краткую инструкцию по заполнению 6-НДФЛ.

Форма 6-НДФЛ содержит титульный лист и два раздела.

Если у организации есть обособленные подразделения, на титульном листе нужно указывать КПП и ОКТМО таких подразделений. ИНН в любом случае ставится по головной организации.

В этом разделе следует показать сумму начисленных доходов в разбивке по ставкам налога. Отдельной строкой записывается сумма начисленных дивидендов. Информация о дивидендах необходима ИФНС для сопоставления ее с цифрами, отраженными в декларации по налогу на прибыль.

Раздел №1 расчета 6-НДФЛ может размещаться на нескольких страницах, если в организации применяют разные ставки НДФЛ.

Бухгалтеры часто спрашивают о порядке заполнения строки 070 6-НДФЛ. Что туда входит, расскажем ниже.

Во втором разделе нужно сгруппировать доходы по датам получения. По каждой группе нужно отметить даты удержания налога и перечисления его в бюджет.

С 2016 года по некоторым видам доходов действует новый порядок определения даты их получения физическим лицом ( ст. 223 НК РФ). Так, доход в виде материальной выгоды за пользование займом необходимо определять на последнюю дату каждого месяца. Если работник пользовался займом в течение первого квартала, по строкам 100 и 130 нужно отразить материальную выгоду по состоянию на 31.01.2019, 28.02.2019 и 31.03.2019. НДФЛ с дохода отражается в строке 140.

Переходящий НДФЛ в 6-НДФЛ

Встречаются ситуации, когда доход начисляется в одном квартале, а выплачивается уже в следующем. Исчисление и удержание НДФЛ приходятся на разные кварталы. Такая ситуация характерна для мартовской, июньской, сентябрьской и декабрьской зарплаты.

Если в компании есть переходящий налог, его нужно отражать в квартале удержания. Для отпускных, премий и больничных предусмотрена иная схема — налог отражается в том периоде, когда выплачен доход.

Уточненный расчет

Уточненный расчет по форме 6-НДФЛ организации и ИП должны представить, если в первичном отчете обнаружены ошибки или указана недостоверная информация.

Ответственность

Для налоговых агентов предусмотрены следующие типы наказаний:

- несвоевременная сдача отчетности по НДФЛ грозит налогоплательщику штрафом в 1000 рублей. Штраф начисляется за каждый полный или неполный месяц задержки отчета (п. 1.2 ст. 126 НК РФ);

- при представлении отчета по НДФЛ через 10 дней после установленного срока ИФНС может заблокировать в банке счет организации или ИП (п. 3 ст. 76 НК РФ);

- за недостоверные сведения в форме 6-НДФЛ фирма заплатит 500 рублей (ст. 126.1 НК РФ);

- нарушив порядок представления отчета в электронной форме, компания будет оштрафована. Штраф составит 200 рублей.

Источник: nalog-plati.ru