1 ст. 346.23 НК РФ):

• компании должны сдать декларацию не позднее 31.03.2023;

• ИП – не позднее 04.05.2023 (30 апреля – воскресенье, 1–3 мая – выходные дни).

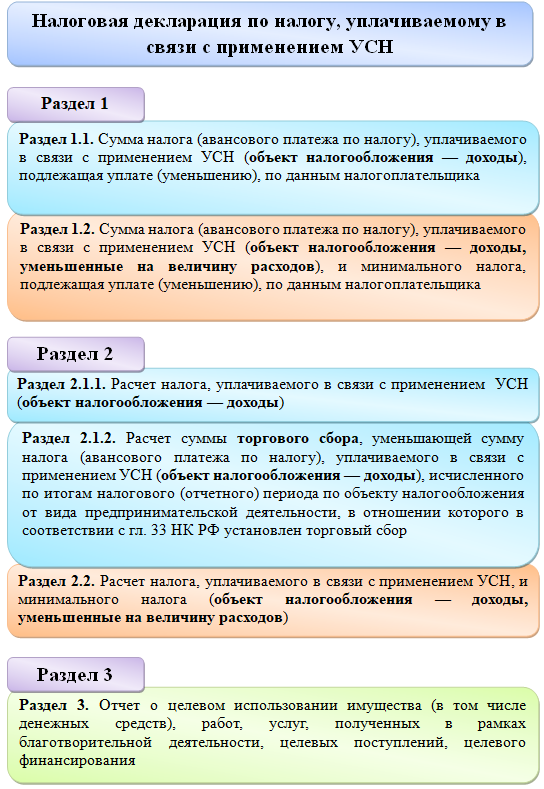

Плательщики УСН с объектом «Доходы» должны заполнить в декларации:

• титульный лист;

• раздел 1.1;

• раздел 2.1.1;

• раздел 2.1.2 (заполняют только плательщики торгового сбора).

Далее приводятся фамилия, имя и отчество лица, которое подписывает декларацию.

Если достоверность и полноту сведений в декларации удостоверяет представитель налогоплательщика, нужно указать наименование и реквизиты документа, которым подтверждены его полномочия.

Титульный лист подписывает лицо, удостоверяющее сведения, которые отражены в декларации. В поле рядом с подписью следует поставить дату подписания декларации.

Заполнение раздела 2.1.1

Для заполнения раздела 1.1 необходимы данные раздела 2.1.1, поэтому начнем с него.

В строке 101 следует указать код признака применения налоговой ставки:

• «1» — если в течение всего налогового периода применялась ставка 6 процентов по п. 1 ст. 346.20 НК РФ или ставка, установленная законом субъекта РФ;

• «2» — если применялась ставка 8 процентов (п. 1.1 ст. 346.20 НК РФ) с квартала, в котором доходы превысили 150 млн рублей, не превысив 200 млн рублей, и (или) средняя численность сотрудников превысила 100 человек, не превысив 130 человек. Денежные лимиты индексируются с 2022 года (п. 4 ст. 346.13 НК РФ).

На 2021 год это правило не распространяется (письмо Минфина РФ от 27.01.2021 № 03-11-06/2/4855).

В строке 102 компании и ИП с сотрудниками выбирают признак налогоплательщика «1» (ИП без работников ставят значение «2»).

Далее указываются показатели за I квартал, полугодие, 9 месяцев, год:

• в строках 110–113 — сумма полученных доходов нарастающим итогом;

• в строках 120–123 — ставка налога в процентах;

• в строке 124 — обоснование применения ставки по закону субъекта РФ. В первой части нужно указать значение из приложения № 5 к порядку заполнения декларации. Во второй части — номер, пункт и подпункт статьи закона субъекта РФ. На каждый из реквизитов нормы закона отведено четыре знака, заполнять их нужно слева направо.

Если в реквизите меньше четырех знаков, свободные места слева от него следует нулями. Например, обоснование применения ставки по пп. 15.1 п. 2 ст. 3 закона субъекта РФ отражается так:

| 3 | 4 | 6 | 2 | 0 | 1 | 0 | / | 0 | 0 | 0 | 3 | 0 | 0 | 0 | 2 | 1 | 5 | . | 1 |

• в строках 130–133 — сумма исчисленных авансовых платежей (налога).

Сумма авансового платежа за I квартал (строка 130) в общем случае исчисляется как произведение дохода за этот квартал (строка 110 раздела 2.1.1) и ставки налога (строка 120 раздела 2.1.1), деленное на 100.

Сумма авансового платежа за полугодие (строка 131) рассчитывается как произведение дохода (исчисленного нарастающим итогом) за полугодие (строка 111 раздела 2.1.1) и ставки налога (строка 121 раздела 2.1.1), деленное на 100.

Сумма налога за налоговый период (строка 133) рассчитывается как произведение дохода (исчисленного нарастающим итогом) за год (строка 113 раздела 2.1.1) и ставки налога (строка 123 раздела 2.1.1), деленное на 100.

• в строках 140–143 — выплаты, уменьшающие авансовые платежи (налог) согласно п. 3.1 ст. 346.21 НК РФ: страховые взносы, пособие по временной нетрудоспособности и так далее.

Уменьшить авансовые платежи (налог) можно не больше чем на половину от их величины. Поэтому значение строки:

• 140 — не должно превышать 1/2 от строки 130;

• 141 — 1/2 от строки 131;

• 142 — 1/2 от строки 132;

• 143 — 1/2 от строки 133.

В строках 113, 123, 133, 143 нужно указать доходы за год, ставку и исчисленный по ней налог, а также величину, на которую уменьшаете налог за год. Если компания или предприниматель утратили право на УСН в течение года, значение этих данных должно совпасть с аналогичным показателем за последний отчетный период использования УСН.

Заполнение раздела 2.1.2

Этот раздел заполняют и включают в декларацию только упрощенцы с объектом налогообложения «Доходы», которые обязаны уплачивать торговый сбор. В разделе необходимо привести расчет суммы торгового сбора, на которую можно уменьшить налог или авансовые платежи. В частности:

• в строках 110–113 следует указать сумму доходов от деятельности, по которому компания уплачивает торговый сбор за I квартал, полугодие, 9 месяцев, год;

• в строках 130–133 — сумму исчисленных с таких доходов авансовых платежей за I квартал, полугодие, 9 месяцев и налога за год;

• в строках 140–143 — выплаты, относящиеся к данному виду деятельности и уменьшающие авансовые платежи (налог) согласно п. 3.1 ст. 346.21 НК РФ.

Уменьшить авансовые платежи (налог) можно не больше чем на половину от их величины. Поэтому значение строки:

• 140 — не должно превышать 1/2 от строки 130;

• 141 — 1/2 от строки 131;

• 142 — 1/2 от строки 132;

• 143 — 1/2 от строки 133.

В строках 150–153 нужно отразить сумму торгового сбора, уплаченную в течение I квартала, полугодия, 9 месяцев, года.

В строках 160–163 – сумму торгового сбора, на которую можно уменьшить авансовые платежи (налог).

Торговый сбор может уменьшить авансовые платежи (налог) максимум до нуля. Отрицательного значения быть не должно. В связи с этим значение строк 160–163 не может превышать разницу между авансовым платежом (налогом), исчисленным со всех доходов организации (строки 130–133 раздела 2.1.1), и уменьшающими его выплатами, указанными в строках 140–143 раздела 2.1.1, в частности:

• строка 160 не может превышать разницу строк 130 и 140 раздела 2.1.1;

• строка 161 — разницу строк 131 и 141 раздела 2.1.1;

• строка 162 — разницу строк 132 и 142 раздела 2.1.1;

• строка 163 — разницу строк 133 и 143 раздела 2.1.1.

Торговый сбор не может уменьшить авансовые платежи (налог) больше чем на сумму исчисленных авансовых платежей (налогов) с доходов от деятельности, по которой уплачивается торговый сбор (строки 130–133 раздела 2.1.2), за вычетом сумм выплат, указанных в строках 140–143 раздела 2.1.2. В связи с этим при заполнении строк 160–163 раздела 2.1.2 необходимо учитывать следующее:

• если по итогам I квартала уплаченный торговый сбор (строка 150 раздела 2.1.2) меньше разницы строк 130 и 140 раздела 2.1.2 или равен ей, в строку 160 раздела 2.1.2 нужно перенести показатель строки 150 раздела 2.1.2. Авансовый платеж будет уменьшен на всю сумму торгового сбора. Если уплаченный торговый сбор (строка 150 раздела 2.1.2) больше этой разницы, значение строки 160 раздела 2.1.2 должно равняться разнице строк 130 и 140 раздела 2.1.2. Авансовый платеж за I квартал будет уменьшен на сумму торгового сбора в пределах этой разницы;

• если по итогам полугодия уплаченный торговый сбор (строка 151 раздела 2.1.2) меньше разницы строк 131 и 141 раздела 2.1.2 или равен ей, в строку 161 раздела 2.1.2 нужно перенести показатель строки 151 раздела 2.1.2. Если уплаченный торговый сбор (строка 151 раздела 2.1.2) больше этой разницы, значение строки 161 раздела 2.1.2 должно равняться разнице строк 131 и 141 раздела 2.1.2;

• если по итогам 9 месяцев уплаченный торговый сбор (строка 152 раздела 2.1.2) меньше разницы строк 132 и 142 раздела 2.1.2 или равен ей, в строку 162 раздела 2.1.2 нужно перенести показатель строки 152 раздела 2.1.2. Если уплаченный торговый сбор (строка 152 раздела 2.1.2) больше этой разницы, значение строки 162 раздела 2.1.2 должно равняться разнице строк 132 и 142 раздела 2.1.2;

• если по итогам года уплаченный торговый сбор (строка 153 раздела 2.1.2) меньше разницы строк 133 и 143 раздела 2.1.2 или равен ей, в строку 163 раздела 2.1.2 нужно перенести показатель строки 153 раздела 2.1.2. Если уплаченный торговый сбор (строка 153 раздела 2.1.2) больше этой разницы, значение строки 163 раздела 2.1.2 должно равняться разнице строк 133 и 143 раздела 2.1.2.

Если налогоплательщик утратил право на УСН в течение года, значение строки 163 должно совпасть с аналогичным показателем за последний отчетный период использования УСН, то есть со строкой 160, 161 или 162 в зависимости от того, какой из отчетных периодов является последним.

Заполнение раздела 1.1

Данный раздел необходимо заполнить следующим образом.

В строке 010 следует указать код по ОКТМО муниципального образования, на территории которого налогоплательщик уплатил (должен уплатить) авансовый платеж за I квартал.

В строках 030, 060, 090:

• нужно проставить прочерки, если в течение года компания не меняла инспекцию по причине смены местонахождения;

• указать код по ОКТМО, по которому уплачивался (должны уплатить) авансовый платеж (налог) за соответствующий период, если менялось местонахождение.

В разделе 1.1 нужно отразить авансовые платежи за I квартал, полугодие, 9 месяцев и сумму налога за год, которые должны быть уплачены (доплачены) в бюджет.

1. Сумма авансового платежа за I квартал определяется так: доход за I квартал (строка 110 раздела 2.1.1) х ставку налога (строка 120раздела 2.1.1 / 100) – выплаты, уменьшающие авансовый платеж (строка 140 раздела 2.1.1) – сумма торгового сбора (строка 160 раздела 2.1.2).

В строке 120 нужно указать сумму этого платежа.

2. Сумма авансового платежа за полугодие определяется следующим образом : исчисленный авансовый платеж за полугодие (строка 131 раздела 2.1.1) — выплаты, уменьшающие авансовый платеж (строка 141 раздела 2.1.1) – сумма торгового сбора (строка 161 раздела 2.1.2) – авансовый платеж за I квартал (строка 020 раздела 1.1).

Результат отображают так:

• если он больше нуля, то есть у компании авансовый платеж к уплате — в строке 040 указывают полученную сумму, а в строке 050 проставляют прочерки;

• если он равен нулю, в строке 040 указывают «0», в строке 50 ставят прочерки;

• если он меньше нуля, то есть авансовый платеж к уменьшению — в строке 050 указывают полученную сумму, а в строке 040 ставят прочерки.

3. Сумма авансового платежа за 9 месяцев определяется по формуле: исчисленный авансовый платеж за 9 месяцев (строка 132 раздела 2.1.1) — выплаты, уменьшающие авансовый платеж (строка 142 раздела 2.1.1) – сумма торгового сбора (строка 162 раздела 2.1.2) – авансовые платежи за I квартал и полугодие (сумма строк 020, 040 раздела 1.1, уменьшенная на строку 050 раздела 1.1).

Полученный результат нужно отразить так:

• если он больше нуля (авансовый платеж к уплате) — в строке 070 нужно указать полученную сумму, а в строке 080 проставить прочерки;

• если он равен нулю, в строке 070 указать «0», в строке 080 проставить прочерки;

• если он меньше нуля (авансовый платеж к уменьшению) — в строке 080 указать полученную сумму, а в строке 070 проставить прочерки.

4. Сумма налога за год определяется следующим образом: исчисленный налог за налоговый период (строка 133 раздела 2.1.1) — выплаты, уменьшающие авансовый платеж (строка 143 раздела 2.1.1) – сумма торгового сбора (строка 163 раздела 2.1.2) – авансовые платежи за I квартал, полугодие и 9 месяцев (сумма строк 020, 040, 070 раздела 1.1, уменьшенная на строки 050 и 080 раздела 1.1).

Полученный результат нужно отразить так:

• если он больше нуля (налог к доплате) — в строке 100 указать полученную сумму, а в строке 110 проставить прочерки;

• если он равен нулю, в строке 100 указать «0», в строке 110 проставить прочерки;

• если он меньше нуля (налог к уменьшению) — в строке 110 указать полученную сумму, а в строке 100 проставить прочерки.

Строку 101 заполняют только индивидуальные предприниматели, уплатившие налог в связи с применением ПСН.

В строке «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» нужно поставить подпись и дату подписания.

Ниже по ссылке можно скачать:

При заполнении нулевой декларации необходимо учитывать следующее.

Заполнение титульного листа

Титульный лист необходимо оформлять по общим правилам. Для нулевых деклараций в нем нет каких-либо особенностей.

Заполнение раздела 1.1

В разделе 1.1 необходимо проставить свой ОКТМО в обычном порядке, а в остальных показателях поставить прочерки.

Заполнение раздела 2.1.1

В разделе 2.1.1:

• в строке 101 следует указать «1» или «2» в зависимости от того, какую ставку применяет компания;

• в строке 102 организации и ИП, которые платят зарплату и другие вознаграждения физлицам, ставят «1», ИП без работников – «2»;

• в строках 120–123 необходимо указать ставку налога за каждый отчетный и налоговый период;

• в строке 124 нужно привести обоснование применения налоговой ставки, установленной законом субъекта РФ (при необходимости);

• в остальных строках следует проставить прочерки.

Это относится и к строкам 140–143, где отражаются страховые взносы за работников (ИП за себя), выплаты по временной нетрудоспособности и другие расходы согласно п. 3.1 ст. 346.21 НК РФ. Такие расходы надо отражать в декларации только в той сумме, в которой они уменьшают начисленный налог или авансовые платежи (п. 5.11 порядка заполнения декларации).

Поскольку начисленный налог и авансовые платежи равны нулю, то в строках 140–143 не нужно отражать эти расходы, даже если они были.

Заполнение раздела 2.1.2

В строках 150–153 раздела 2.1.2 нужно прописать суммы торгового сбора, уплаченные в отчетных (налоговом) периодах.

Они будут носить справочный характер и ни на какие другие показатели декларации не повлияют, поскольку нет начисленного налога (авансовых платежей), который можно было бы уменьшить на торговый сбор.

В остальных строках раздела необходимо проставить прочерки.

Источник: www.v2b.ru

Декларация по УСН для ИП за 2020 год – заполняем бланк

Декларация УСН ИП за 2020 год пока без изменений, но ожидается скорое обновление. Порядок ее заполнения своеобразен, так как для каждого вида УСН — «доходы» или «доходы минус расходы» — заполняются определенные разделы, о которых расскажем далее.

Вам помогут документы и бланки:

- Образец декларации ИП на УСН-2020 «доходы минус расходы»

- Образец налоговой декларации в 2020 году ИП на УСН «доходы»

- Бланк декларации и срок ее представления в налоговую

- Как правильно заполнить поля декларации по УСН

- Как заполнить титульный лист декларации

- Подтверждение достоверности указанных в отчетности сведений

- Какую декларацию представляет налогоплательщик-ИП «доходы минус расходы»

- Как подготовить отчет о доходах для ИП на УСН

- Как составить декларацию плательщику торгового сбора

- Отчет о полученном целевом финансировании

Бланк декларации и срок ее представления в налоговую

Декларация по УСН ежегодно представляется ИП в налоговую инспекцию по месту регистрации плательщика.

ФНС подготовила новый проект декларации по УСН. Планируется внести обновления как в титульный лист, так и в другие разделы бланка. Мы сообщим обо всех изменениях, когда новая форма будет утверждена. Следите за новостями в нашем разделе «Налоговая отчетность, документы».

Отчет должен быть сдан до 30.04.2021 (подп. 2 п. 1 ст. 346.23 НК РФ).

Предприниматели, перешедшие на уплату УСН, но не ведшие деятельность, все равно предоставляют нулевую декларацию ИП за 2020 год по УСН в налоговую инспекцию.

Декларация состоит из титульного листа и трех разделов с подразделами:

Порядок заполнения документа утвержден тем же приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99.

Скачать бланк декларации ИП по УСН за 2020 год можно в начале статьи.

Начисленный за 2020 год налог должен быть уплачен (или заявлен к уменьшению) до 30.04.2021 (п. 7 ст. 346.21 НК РФ).

Обратите внимание! Налогоплательщики ИП на УСН в 2021 году подают декларацию на том же бланке, что и юридические лица. Особой формы отчетности для них не предусмотрено.

Как правильно заполнить поля декларации по УСН

Декларация по УСН может заполняться как от руки, так и с помощью компьютерных средств на листах с односторонней печатью.

ИНН предпринимателя и порядковый номер страницы указываются в верхней части каждого листа.

Нумерация страниц декларации начинается с титульного листа, которому всегда присваивается номер 001. Следующие листы имеют сквозную последовательную нумерацию.

ИНН предпринимателя — это 12-значный идентификационный номер, указанный в свидетельстве о его постановке на налоговый учет по месту жительства. Строчка КПП заполняется прочерками.

При ручном заполнении отчета все записи делаются с первого левого поля, а при заполнении с помощью средств программного обеспечения — подбиваются под крайнее правое поле.

Текстовые поля заполняются заглавными печатными символами, а пустые перечеркиваются прямой линией, проведенной посередине поля. В каждой ячейке проставляется всего один символ.

Как заполнить титульный лист декларации

Титульный лист — это обязательный атрибут каждой отчетной формы, представляемой налогоплательщиками. Здесь указываются данные о предпринимателе, налоговом периоде, за который подается отчетность, месте, обстоятельствах и способе представления декларации.

Следующее поле, которое необходимо заполнить, — это номер корректировки. В нем указывают порядковый номер подаваемого уточнения декларации. Если отчет предоставляется впервые — в поле указывается «0—».

При заполнении поля «Налоговый период (код)» в нем нужно указать одно из значений:

- 34 — форма сдается за отчетный год;

- 95 — отчетность формируется при переходе на другой налоговый режим;

- 96 — отчетность представляется при прекращении деятельности.

В поле «Отчетный период» в нашем случае указывается год: 2020.

В декларации должен быть указан код налоговой инспекции, в которую представляется отчетность.

Поскольку индивидуальные предприниматели сдают декларацию по УСН по месту своей регистрации (жительства), в поле «Код места нахождения» они всегда ставят код 120.

Фамилия, имя и отчество предпринимателя пишутся прописными буквами.

Код вида деятельности по ОКВЭД — это код основного вида деятельности, которую ведет предприниматель. Его можно узнать из реестра ЕРГНИП.

Далее указываются номер контактного телефона предпринимателя и число листов декларации, включая титульный лист.

В графе «Число подтверждающих документов» необходимо указать количество документов (их копий), которые приложены к декларации, в том числе количество доверенностей — в случае сдачи отчетности представителем. Подробнее об этом читайте далее.

Подтверждение достоверности указанных в отчетности сведений

Помимо вышеперечисленного в титульном листе указываются сведения о лице, представляющем декларацию.

Затем подписью ответственного лица (с указанием даты, когда был подписан документ) подтверждается достоверность указанных в декларации сведений.

Если она сдается предпринимателем лично, то в поле проставляется 1, если форма представляется по доверенности, то 2.

В этом случае нужно полностью заполнить фамилию, имя и отчество представителя ИП либо наименование организации, которой доверена сдача отчетности.

Например, наименование аутсорсинговой компании, ведущей бухгалтерский и налоговый учет индивидуального предпринимателя и имеющей доверенность на право подачи отчетности от его имени.

При представлении декларации доверенным лицом в ней должны быть указаны данные полученной доверенности.

Подробнее о том, как составить доверенность на представление интересов ИП в налоговых органах, читайте в нашей отдельной статье.

Какую декларацию представляет налогоплательщик-ИП «доходы минус расходы»

Давайте теперь посмотрим, какую отчетность сдают ИП при УСН с объектом «доходы, уменьшенные на величину расходов».

Отчетность этой группы предпринимателей состоит из двух разделов:

- 1.2 — «Расчет авансовых платежей»;

- 2.2 — «Расчет налога на УСН».

Получатели целевых средств прикладывают раздел 3.

Заполнение декларации нужно начинать с расчета УСН (раздел 2.2).

В этом разделе по строкам 210–213 нарастающей суммой по каждому отчетному периоду показываются те доходы ИП, которые облагаются налогом по ст. 346.15 НК РФ, а по строкам 220–223 — расходы, принимаемые в состав затрат в соответствии со ст. 346.16 НК РФ.

В строку 230 переносится убыток, полученный ИП в предыдущие годы.

По строчкам 240–243 отражается прибыль, полученная ИП за 3, 6, 9, 12 месяцев соответственно. Убыток, полученный за эти же периоды, показывается по строкам 250–253.

В строках 261–263 указывается установленная налоговая ставка. В 2020 году она равна 15%, если иное не установлено региональными законами (п. 2 ст. 346.20 НК РФ).

По строкам 270–273 отражаются данные об авансовых (налоговых) платежах за 3, 6, 9 (и 12) месяцев соответственно.

По строке 280 отражается величина минимального налога, рассчитанного по ставке 1%.

Если в 2020 году ИП прекратил свою деятельность или потерял право на применение УСН, то в строки 213, 223, 243, 273 переносятся данные за последний рабочий квартал.

В разделе 1.2 должны быть отражены авансовые платежи и суммы, подлежащие возврату из бюджета, а также сумма, которая будет принята на уменьшение налога в следующем году.

Обратите внимание! Величина налога, начисленного за отчетный год, не может быть меньше минимального налога, который равен 1% от суммарного годового дохода ИП.

Здесь также указываются коды ОКТМО, соответствующие месту регистрации индивидуального предпринимателя.

Все данные собираются поквартально, нарастающим итогом.

Скачать образец декларации ИП на УСН-2020 «доходы минус расходы» можно в начале статьи.

Как подготовить отчет о доходах для ИП на УСН

Рассмотрим, какую декларацию сдает ИП при УСН с объектом «доходы». Для такого ИП отчет состоит из титульного листа и разделов 1.1 и 2.1.1. Те, кто уплачивает торговый сбор, прилагают к декларации о доходах для ИП на УСН раздел 2.1.2, а получатели целевого финансирования — раздел 3.

Заполнение декларации начинается с раздела 2.1.1.

Для начала предприниматели, делавшие в отчетном периоде выплаты в пользу работников, ставят в поле 102 цифру 1, все остальные — 2.

Далее в этом разделе показывают:

- выручку, отражаемую нарастающим итогом;

- ставку, установленную для УСН с объектом «доходы» (в 2020 году она равна 6%, за исключением тех случаев, когда законами субъектов РФ установлены иные ставки, п. 1 ст. 346.20 НК РФ);

- исчисленный налог.

Обратите внимание! С 2021 года вступают в силу поправки в НК РФ, касающиеся упрощенной системы налогообложения. А именно: вводятся новые лимиты и ставки, которые позволят предприятиям превышать установленные нормы с возможностью сохранить статус упрощенца. Ценой такого послабления станет повышенная ставка в зависимости от объекта налогообложения. Читайте подробности об этом.

ИП, перечислявшие за своих работников страховые выплаты согласно п. 3.1 ст. 346.21 НК РФ, отражают их в составе выплат, которые уменьшают размер налога.

- страховые взносы на обязательное пенсионное, медицинское и социальное страхование;

- выплаты по договорам добровольного личного страхования за своих работников;

- пособия по временной нетрудоспособности сотрудников.

Все суммы учитываются только после того, как они будут фактически перечислены.

В разделе 1.1 показываются налоговые (авансовые) платежи за отчетный год.

По строчке 100 отражается налог, подлежащий уплате, а в строчке 110 — сумма, предъявляемая к возврату в случае получения убытков.

Как составить декларацию плательщику торгового сбора

Как составить налоговую декларацию по УСН ИП — плательщику торгового сбора?

Просто! В этом случае к форме, которую должны представлять ИП с объектом «Доходы», прилагается раздел 2.1.2.

В нем отражаются только данные по той деятельности, в отношении которой уплачивается торговый сбор. В частности, показываются доходы, полученные налогоплательщиком, исчисленный налог (или авансовый платеж), а также суммы страховых выплат, которые указаны в п. 3.1 ст. 346.21 НК РФ и относятся только к видам деятельности, облагаемой торговым сбором.

Если ИП ведет только деятельность, подпадающую под налогообложение в соответствии с гл. 33 НК РФ, то показатели, указанные в разделе, повторяют данные раздела 2.1.1.

Во второй части данного раздела поквартально, нарастающим итогом отражаются уплаченные суммы торгового сбора.

В строках с кодами 160–163 показываются суммы торгового сбора, которые могут уменьшить величину подлежащего уплате УСН. Они равны наименьшей из двух величин:

- размеру уплаченного торгового сбора;

- величине начисленного налога за минусом сумм уплаченных страховых сборов в соответствии с п. 3.1 ст. 346.21 НК РФ.

Скачать образец налоговой декларации в 2020 году ИП на УСН «доходы» можно в начале статьи.

Отчет о полученном целевом финансировании

Раздел 3 заполняют только предприниматели, которые получали в отчетном году средства целевого финансирования.

Тут нужно показать сумму поступлений в виде целевых средств, относящихся к списку, представленному в пп. 1, 2 ст. 251 НК РФ, за исключением тех, которые были получены автономными учреждениями в виде субсидий. Данная информация указывается в разрезе:

- финансирования, полученного в прошлые годы, с неистекшим сроком использования;

- денежных и прочих средств, поступивших без определенного срока использования;

- средств целевого финансирования, которые были получены в отчетном году.

Сведения о каждом целевом поступлении показываются с расшифровкой следующих показателей:

- код вида поступления;

- день поступления финансирования;

- сумма поступлений;

- суммы, которые были использованы в отчетном году;

- даты использования;

- величина финансирования без определенного срока его использования;

- размер средств, не использованных либо использованных не по назначению.

Заполнение декларации ИП по УСН за 2020 год производится с обязательным применением титульного листа, разделов 1.1 и 2.1.1 для плательщиков, применяющих способ обложения по доходам. Если одновременно дополнительно уплачивается торговый сбор, нужно добавить данные по разделу 2.1.2. Предприниматели, уплачивающие УСН по схеме «доходы минус расходы», заполняют только титульный лист и разделы 1.2 и 2.2. Раздел 3 используется только при наличии целевых поступлений.

Еще больше материалов по теме — в рубрике «УСН».

Источник: xn--h1apee0d.xn--p1ai

Как заполнить и когда сдавать налоговую декларацию по УСН в 2023 году?

Индивидуальные предприниматели и юридические лица при регистрации в налоговой обязаны по законодательству России остановить свой выбор на какой-то одной системе налогообложения. По ней они будут уплачивать налоговые сборы.

Упрощенная система специально сформирована для тех, кто занимается малым бизнесом, потому что она имеет особый порядок уплаты. Хотя «упрощенку» можно использовать и во время деятельности представителей среднего уровня бизнеса.

Что это за документ?

Декларация – это отчет налогоплательщика, использующего схему УСН. Каждый год ее заполняют организации и ИП, находящиеся на этой системе. Чтобы заполнить форму, можно обратиться к аудиторским компаниям или же сделать это самостоятельно.

Упрощенная система имеет два варианта:

- ежеквартальная выплата 6% от дохода государству;

- уплачивается сумма, исчисляющаяся как 15% от разницы между доходами и расходами.

Каждый может выбрать любой вариант, который ему более подходит. ИП и ООО, которые выбрали «упрощенку», избавляются от уплаты многих других налогов.

Все нюансы расчета и подачи данного документа вы можете узнать из следующего видео:

Когда нужно сдавать?

Отчет подают один раз в год (после каждого налогового периода). Ежеквартальная отчетность не предусматривается, но при этом каждый квартал нужно уплачивать авансовые платежи. Последний срок сдачи этого документа – 30 апреля следующего года для ИП и 31 марта следующего года для ООО.

Если во время исполнения хозяйственной деятельности декларант потерял право на применение упрощенной системы, то документацию надо представить не позднее 25 числа следующего месяца после истекшего налогового периода.

Если сдача отчетности была запоздалой, то накладывается штраф – тысяча рублей при уплаченном налоге. Если же взнос не был выплачен, то изымается 5% от суммы налога, которая уплачивается по декларации, за каждый неполный или весь месяц с установленного дня ее предоставления. Но взыскание не может превышать 30% от данной суммы, а также быть менее тысячи рублей.

Последние изменения и правила оформления

В 2015 году были внесены некоторые поправки в бланк формы. Только плательщики торгового сбора заметят перемены. Создатели сохранили нумерацию строк, внесли только небольшие поправки. Из данного документа были убраны коды объектов налогообложения, потому что названия этих объектов уже есть в названиях разделов.

В графе «доходы» появилась часть, где плательщики воспроизводят торговый сбор. В этом пункте записываются доходы, которые относятся к торговой деятельности. Информацию из нового раздела перенесли на итоговый лист, где рассчитан налог к уплате.

Главные правила во время заполнения документа:

- указываются только правильные суммы авансовых платежей, а не те, которые были уплачены или не уплачены;

- вписываются страховые взносы, которые были реально оплачены;

- новый отчетный документ имеет отдельные разделы с 6% и 15% ставками;

- штрафы и пени в документ не вносятся;

- налогоплательщики УСН «доходы» заполняют титульный лист, первый раздел пункт первый, второй раздел пункт первый и третий раздел;

- декларанты УСН «доходы минус расходы» – титульный, первый раздел второй пункт, второй раздел второй пункт, третий раздел;

- третий раздел заполняется, только если были получены средства, имущество, услуги за счет благотворительных акций;

- заполнение лучше начать со второго раздела;

- все суммы необходимо указывать в целых рублях путем округления;

- показатели начинают вписываться с левой ячейки (в незаполненные правые ставят прочерки);

- если информация для заполнения каких-либо ячеек отсутствует, необходимо везде ставить прочерки;

- все страницы нумеруются;

- не сдают пустых листов, поэтому распечатывают только те, которые заполнены;

- все даты и подписи на разделах и титульном листе должны совпадать;

- нельзя портить бумагу различным сшиванием и скреплением, лучше воспользоваться скрепкой.

Если вас интересует, как правильно оформить декларацию по НДС, прочтите этот материал.

Правила заполнения формы РСВ-1 ПФР в 2023 году вы можете найти здесь.

Инструкция по заполнению

Заполнение достаточно легкое, если знать, что нужно писать. Во время представления отчетности налогоплательщик должен заполнять только листы, соответствующие выбранному объекту налогообложения. Но титульный лист обязаны заполнять абсолютно все.

Новый документ стал намного больше и включает в себя уже шесть листов. Хотя объем предоставляемых данных о плательщике не изменился.

На титульном листе:

- указываются реквизиты декларанта, отмечается код отчетного периода – 34 (он означает, что документ сдается за целый год);

- обозначается календарный год, за который подается отчет;

- указывается код органа налогообложения, куда представляется документ, и код места пребывания – 120 (по месту проживания), 210 (по месту нахождения организации);

- отмечается число страниц отчета.

- В первый раз при заполнении этого документа в строке «Номер корректировки» пишется цифра «0».

- В строке «отчетный год» надо написать дату, когда были составлены бумаги.

- Если налогоплательщик не знает кода фискального органа, то можно обратиться в отделение ФНС или посмотреть его на сайте фискальных органов.

- Графа «Налогоплательщик». Тут необходимо вписать ФИО предпринимателя или название организации.

- Также вписывается код вида деятельности по ОКВЭД.

- В графу «форма реорганизации» вводят информацию только в случае модификации компании.

- Если представляются копии документов, то их количество указывается в соответствующей графе.

Внизу ставится дата и подпись декларанта. Если нужно, то предоставляется информация о документе, который подтверждает права представителя налогоплательщика.

Нижняя часть с правой стороны заполняется не плательщиком, а работником органов.

В первом разделе декларант регистрирует суммы налога и авансовых платежей, начисленных и уплаченных за данный период. В первом подразделе объектом налогообложения будут доходы, во втором – доходы за вычетом расходов. Во время заполнения строк нужно указывать такую информацию:

- строка «010» – код ОКТМО;

- «030», «060», «090» – если место проживания декларанта не менялось, то ставятся прочерки;

- «020», «040» , «070», «100» – заполняются после расчета данных во втором разделе («070» будет суммой всех уплаченных авансов; «100» – вписывается сумма налога, которая подлежит доплате).

В обязательном порядке необходимо пронумеровать все страницы.

Здесь вы можете бесплатно скачать бланк новой формы и пример ее заполнения

В первом подразделе второго раздела производится расчет суммы налога по ставке 6%:

- «110-113» – вносится информация о нарастающих доходах (в «110» записывают доходы за І квартал, в «111» – за полугодие и т. п.);

- «120» – ставка;

- «130-133» – регистрируют суммы соответственных налогов;

- «140-143» – страховые взносы. Сумма взносов, которые были уплачены, не должна превосходить начисленный налог.

Во втором подразделе происходит расчет суммы налога по ставке 15%. Эти поля документа оформляются с помощью информации из книги учета расходов и доходов:

- «210-213» – доходы, которые были получены;

- «220-223» – расходы, которые были понесены;

- «230» – убытки, обретенные в налоговом периоде;

- «240-243» – налоговая база для расчета платежа;

- «250-253» – полученные убытки нарастающим итогом;

- «260-263» – налоговая ставка, которая была использована;

- «270-273» – сумма рассчитанного налога;

- «280» – сумма минимального налога по ставке 1%.

Третий раздел заполняется только в том случае, если индивидуальный предприниматель или организация получали имущество, услуги, работы в рамках благотворительной деятельности или целевых поступлений. Если этого не было, то эти поля пропускаются.

Здесь указывается такая информация:

- код вида поступлений;

- дата поступления и срок пользования;

- стоимость имущества или услуг, а также стоимость тех средств, срок которых не истек;

- сумма средств, которые были использованы по назначению в течение срока, а также тех, которые использовались не по назначению или не использовались в течение срока.

Сотрудники налоговой службы тщательно проверяют расхождение расходов и доходов, которые отображены в отчете. При обнаружении несоответствия фискальный орган имеет право возбудить судебное разбирательство, чтобы насильно взыскать недоимки по налогам. Так что лучше проверить свои расчеты несколько раз. Если же ошибки были допущены неспециально, то их можно исправить, подав уточненный отчетный документ.

Декларацию можно сдавать не только на бумаге, но и на электронном носителе. Но при этом у плательщика должна быть электронная подпись.

В электронном виде отчет могут подать такие декларанты:

- те, которые считаются крупными налогоплательщиками;

- те, у кого среднее количество работников при регистрации или за налоговый период превышает сто человек.

Источник: znaydelo.ru