В последнее время все чаще среди клиентов банка Тинькофф встречается информация о том, что банк заблокировал счет по 115 ФЗ. И это действительно становится массовой проблемой, каждый день появляются новые жалобы. Причем порой оказывается, что блокировке подлежали не совсем активные счета, по которым нет частых и объемных операций. У клиентов банка очень много вопросов.

03.08.22 28961 13 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Причины блокировки счета в банке Тинькофф по 115 ФЗ, что может послужить поводом. Как пользоваться картами банка, чтобы не попасть под подозрение — информация из методички Центрального Банка. Юридические аспекты и то, что делать, если вашу карту все же заблокировали. Важная информация — на Бробанк.ру.

Что такое ФЗ 115

Это федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», который вступил в силу еще в 2001 году и действует до сих пор. Все банки обязаны подчиняться его нормам.

Расчетный счет для ИП в Тинькофф Банке — 6 месяцев бесплатного обслуживания Тинькофф Бизнес

ФЗ 115 — это закон, обязывающий банки РФ блокировать операции, которые кажутся подозрительными, которые можно заподозрить в отмывании доходов. Проще говоря, речь о доходах, полученных неофициальным путем.

По закону банки обязаны отслеживать “странные” операции и контролировать их. Если Тинькофф заблокировал физ лицо по ФЗ 115, значит, оно проводило подозрительные операции. Проблема только в том, что в последнее время этот банк усилил контроль, изменил его алгоритмы. В итоге клиенты стали получать информацию о блоке, хотя раньше без проблем годами совершали операции, которые сейчас вдруг для банка стали подозрительными.

Какие операции по закону должны проверяться

Тинькофф не формирует самостоятельно операции, которые могут быть заблокированы по ФЗ 115. Их перечень определяет сам закон, а банки обязаны обращать внимание на такие транзакции и проверять их. Это довольно большой перечень, полный найдете в Статье 6 ФЗ-115. Вот основные:

- снятие и зачисление наличных средств на счет (со счета) юридического лица на сумму от 1 млн;

- покупка и продажа иностранной валюты физлицом на сумму от 1 млн;

- покупка ценных бумаг за наличный расчет на сумму от 1 млн;

- внесение физлицом наличных средств в уставной капитал компании;

- открытие физлицом вклада в пользу третьего лица с внесением на счет наличных денег;

- купля-продажа драгоценных металлов и камней, изделий из них, лома. Тут нужно пояснить, что речь о частых операциях, разовая покупка в магазине ювелирных изделий не станет причиной блокировки;

- получение выигрыша от участия в лотерее;

- финансовые операции между клиентом и сервисами азартных игр;

- операции, связанные со сделками с недвижимостью на сумму от 5 млн рублей;

- получение физлицом или юрлицом перевода с территории иностранного государства без валютного контроля;

- операции почтовых переводов на сумму от 100000 рублей;

- операции по выводу средств от оператора мобильной связи на сумму от 100000 рублей;

- некоторые операции на сумму от 600000 рублей.

Самое главное кроется в пункте 1,9 ст 6 ФЗ 115. Уполномоченное лицо, в данном случае — банк Тинькофф, само может принимать решение, какие операции и на какие суммы будут проверяться.

Вот и получается, что по сути банк может поставить на контроль любую операцию, проведенную физическим и юридическим лицом. И то, что Тинькофф массово блокирует счета клиентов по ФЗ 115, говорит о том, что в его внутренних алгоритмах произошли какие-то важные изменения. Список операций, подлежащих контролю, и их суммы были расширены.

При этом внутренние регламенты банков никогда не поддаются огласке. Поэтому остается только читать отзывы о недавних блокировках Тинькофф по ФЗ 115 и делать выводы о том, какие операции сейчас стали подозрительными.

В случае выявления подозрительной операции банк требует документы по ней. По сути, если операция будет признана законной, блокировка должна быть снята.

Что говорит сам Тинькофф о блокировке по ФЗ 115

На сайте банка есть страница, посвященная таким блокировкам. Она располагается в разделе для бизнеса, но по факту действие ФЗ 115 распространяются и на физических лиц. И Тинькофф называет это ФЗ законом Об отмывании денег, поэтому и блокирует счета за операции, которые вызываю подозрения в уходе от налогов, в получении прибыли неофициально. Но и основные критерии блокировки, прописанные в самом законе, также применяются (перечень указан выше).

- проверке подлежат все без исключения операции, проведенные физическими и юридическими лицами;

- сначала операции проходят автоматический контроль. Если он выявляет что-то подозрительное, наступает стадия ручного контроля. Если ручной контроль не смог прояснить суть операции, тогда банк начинает задавать клиенту вопросы и просит предоставить документы по транзакции;

- если банк начинает ручную проверку операции, клиент об этом не информируется. Он получает сведения уже постфактум, когда операция признана подозрительной, и Тинькофф просит документы по ней;

- Тинькофф не блокирует счет, а приостанавливает ДБО — дистанционное обслуживание. Но если учесть, что у этого банка нет офисов, и все операции клиент проводит дистанционно, для клиента это фактически и есть блокировка операций;

- может случиться как приостановка ДБО, так и просто блокировка транзакции, которая признана подозрительной.

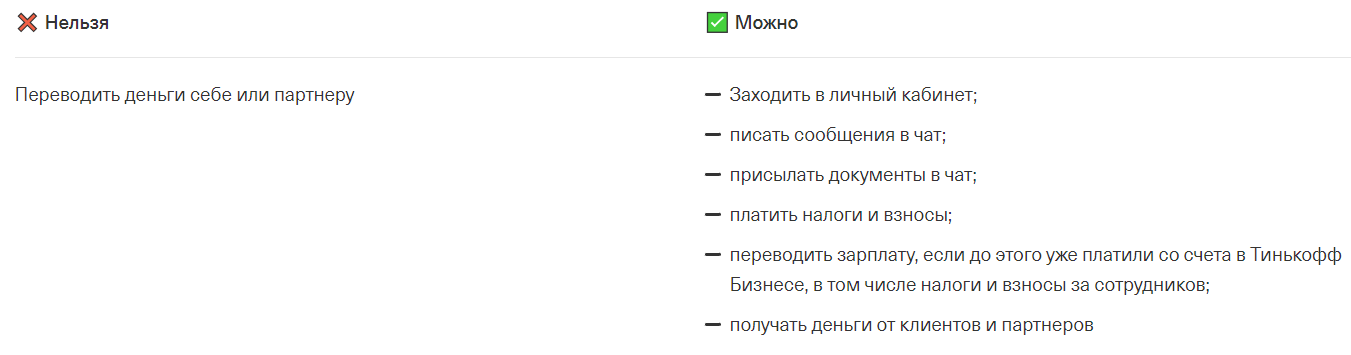

Что можно и что нельзя делать при блокировки банком Тинькофф ДБО. Информация с раздела для юрлиц, но ее же можно применять и к гражданам:

После блокировки по ФЗ 115 Тинькофф видит всего три окончательных решения: разблокировка клиента после проверки, приостановление конкретного платежа и рекомендация клиенту закрыть счет.

И чаще всего последние отзывы говорят о последнем действии. Порой банк даже не дожидается предоставление документов от клиента и сразу рекомендует ему закрыть счет, фактически отказывая в обслуживании.

Если Тинькофф прислал вам письмо о ФЗ 115 и блокировке

Если вы получили такое письмо, то в нем банк просит вас представить информацию об определенной транзакции или о нескольких. Точный перечень документации зависит от ситуации и от того, как клиент объяснил транзакцию.

Если совершена какая-то сделка купли-продажи, например, недвижимости или авто, банк попросит предоставить фото договоров. Если полученный перевод — доход от деятельности, это также нужно подтвердить документально, например, договором на оказание услуг. При переводе крупной суммы со счета самого клиента из другого банка может потребоваться выписка.

Если вы совершили перевод родственнику или получили деньги от него, банк попросит доказать факт родства. Также может потребоваться справка 2-НДФЛ или налоговая декларация — как факт происхождения денег.

Точный перечень документов указать невозможно, так как он формируется индивидуально в зависимости от ситуации и проблемной операции.

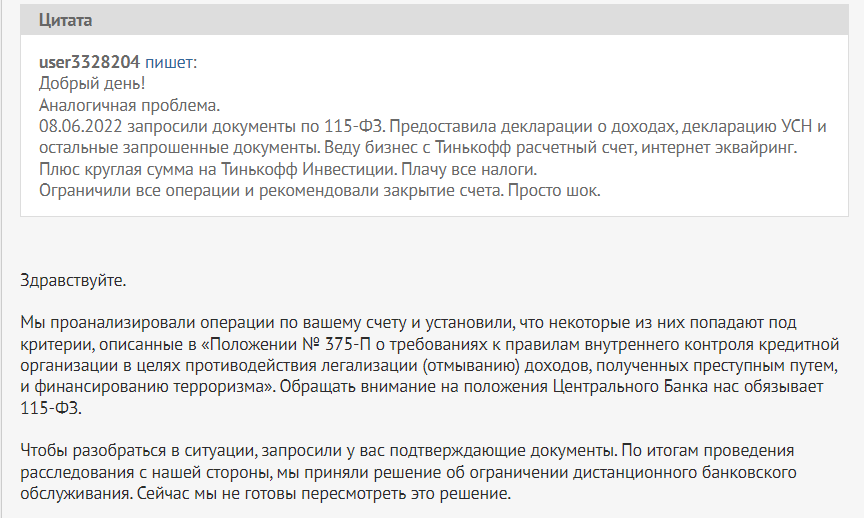

Но, к сожалению, как показывает практика последних месяцев, если Тинькофф потребовал документы по 115 ФЗ, о сотрудничестве с этим банком можно забыть. Судя по отзывам на форумах, он предлагает закрыть счет, даже не получив запрошенные документы или даже если получил все, что требует.

Такой отзыв юридического лица или ИП далеко не единичный.

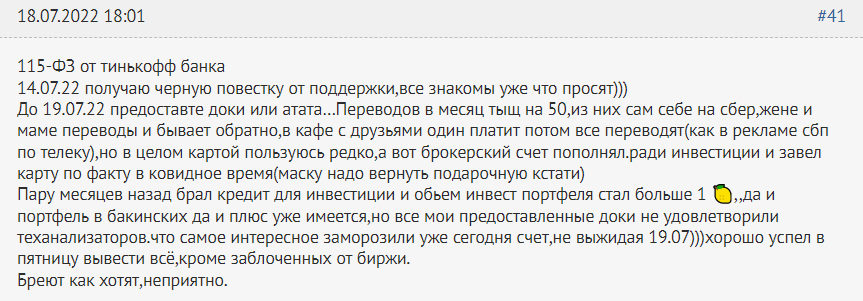

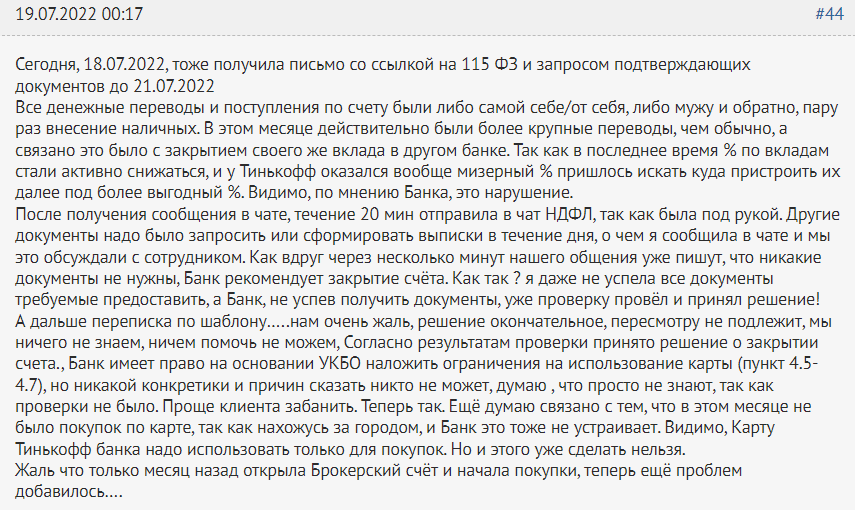

Говорят о блокировке Тинькофф по ФЗ 115 и физические лица:

Здесь отзыв клиента-физлица говорит о том, что поддержка запросила документы, и при этом через несколько минут система указала на рекомендацию закрыть счет.

Если раньше проверке подвергались в основном юридические лица, то сейчас Тинькофф взялся и за физических.

Что может стать причиной блокировки счета в Тинькофф

Если вы пользуетесь дебетовой картой банка Тинькофф, лучше заранее узнать, какие действия могут вызвать подозрение, как обойти ФЗ 115. Не стоит переживать тем, кто активно пользуется картой как обычно, получает на нее официальную зарплату. В этом случае банк может задать вопросы только при крупных переводах туда и обратно.

Для определения списка проблемных операций можно обратиться к методическим рекомендациям Центрального банка для банков, которые обслуживают физических лиц. Этот документ четко указывает на то, на какие операции финансовая организация должна обратить внимание. Проблема только в том, что Тинькофф не просто обращает внимание, а сразу начинает применять “карательные меры” — словно слишком ответственно подошел к процессу.

- количество разных контрагентов-физических лиц клиента банка превышает 10 за день и 50 за месяц. Например, вы получили на карту переводы от более 10 человек за день (или отправили им) — это повод для проверки. Есть прецедент, когда девушка собирала деньги на похороны близкого человека, ей стали переводить средства, а Тинькофф заблокировал счет, сославшись на ФЗ 115;

- много операций по зачислению средств и исходящих переводов. Если их больше 30 за сутки, это должно вызвать подозрение у обслуживающего банка;

- увеличение или уменьшение остатка по счету суммарно на сумму от 100000 в день или от 1000000 в месяц. Фактически можно говорить о том, что любые операции на сумму от 100000 в день становятся подозрительными;

- между зачислением и списанием денег прошло менее минуты. Например, вы получили зарплату на карту Тинькофф и тут же вывели ее на карту другого банка — это операция уже подозрительная. Нужно выждать немного времени;

- в течение 12 часов и более одних суток регулярно проводятся операции поступления и списания средств;

- в течение недели наблюдается такая картина, что на конец операционного дня на счету остается сумма, не превышающая 10% от среднего дневного объема операций;

- клиент не совершает никакие платежи в адрес поставщиков коммунальных услуг, мобильных операторов, не оплачивает товары и работы.

Если банк выявил указанные выше “нарушения”, по рекомендации ЦБ РФ он должен уделить повышенное внимание к такому клиенту, изучать его транзакции и выявлять подозрительные, которые могут свидетельствовать об отмывании доходов.

Раньше полагалось, что блокировку по ФЗ 115 можно получить только при проведении операций на крупную сумму. Но сейчас, судя по методичке ЦБ РФ, под блок могут попасть даже обычные граждане, которые не проводят крупные транзакции.

Что делать, если Тинькофф заблокировал счет по ФЗ 115

Для начала попробуйте разблокировать счет стандартным образом — предоставив банку всю требуемую им документацию. Как показывает практика, Тинькофф не особо стремится налаживать отношения с клиентами, которые в какой-то момент попали под подозрение. Поэтому даже если вы пришлете все бумаги, вам могут отказать в обслуживании.

Технически в этом случае вы можете подать жалобу Центральному Банку, и тот даже может принять решение в вашу пользу. Но на практике лучше уйти от сотрудничества с банком, у которого вы уже “на галочке”.

Препятствовать выводу денег со счетов Тинькофф не может, но может вводить высокую комиссию вплоть до 20% от суммы снятия с заблокированного счета. Эту информацию и то, как именно провести операцию, нужно уточнять по горячей линии банка.

Если вы попали в такую ситуацию, Тинькофф заблокировал ваш счет, расскажите о ней, поделитесь информацией. Это поможет другим избежать проблем.

Частые вопросы

Что делать, если Тинькофф запросил документы по ФЗ 115?

Только одно — предоставить их. Только в этом случае и после успешной проверки документации вы сможете полноценно пользоваться услугами банка.

Как быть, если я не могут предоставить документы, которые требует банк?

Вам придется прекратить сотрудничество с Тинькофф, он даст вам рекомендацию закрыть счет.

Правомерно ли Тинькофф заблокировал карту по ФЗ 115?

К сожалению, да. Он вправе самостоятельно принимать решение о том, какие операции клиента отнести к категории подозрительных.

Как снять блокировку карты Тинькофф по ФЗ 115?

Только один методом — документально подтвердить законность операции. Других способов нет. Если документы не предоставлены, придется закрыть счет.

Связана ли блокировка Тинькофф по ФЗ 115 с криптовалютой?

Да, некоторые клиенты подтверждают взаимосвязь. Если вы совершаете операции с криптовалютой, лучше выбрать менее категоричный банк.

- Тинькофф: Проверка по 115-ФЗ.

- КонсультантПлюс: 115-ФЗ.

- ЦБ РФ: Методические рекомендации о повышении внимания кредитных организаций к отдельным операциям клиентов – физических лиц.

Источник: brobank.ru

Как происходит чарджбэк в Тинькофф-банке?

Тинькофф-банк и чарджбэк: как вернуть платежи по карте от нечестного продавца. Практика компании НЭС, официальные заявления банка, документы.

Тинькофф-банк лидирует по онлайн — платежам

В 2020 году банк заявил о 80% росте платежей за покупки в интернете. Однако известно, что не меньше 20% покупателей сталкиваются с необходимостью возвращать товары назад в интернет — магазины. Отсюда естественный вопрос: как в Тинькофф поставлено дело с опротестованием платежей (чарджбэками)?

Официальная версия в Т-Ж

В отличие от других кредитных учреждений, Тинькофф ведет просветительскую работу через Т-Ж (Тинькофф — журнал). За 5 лет проект перерос корпоративные и даже отраслевые рамки, выйдя на уровень федерального СМИ по охвату аудитории. При этом Т-Ж продолжает оставаться подразделением Тинькофф, не зарегистрирован как СМИ, и даже реализован на субдомене tinkoff.ru. Естественно, редакционная политика такого издания обслуживает корпоративные интересы владельца и является отражением его бизнес — практики. Проанализируем публикации Т-Ж, посвященные возвратным платежам (чарджбэк).

Всего по теме 24 материала. Из них:

- По возвратам за неиспользованные путешествия — 5;

- Из интернет-магазинов — 5;

- Из закрывшихся фитнес-клубов — 3;

- Советы продавцам по противодействию чарджбэк — 2;

- Описание процедуры чарджбэк как таковой — 1;

- Советы пострадавшим от финансового мошенника — 1;

- Критический анализ чарджбэка — 1.

Тональность публикаций резко меняется в зависимости от суммы покупки. Пострадавшим путешественникам, клиентам фитнес-клубов и покупателям интернет-магазинов Т-Ж доброжелательно советует пользоваться возвратными платежами. И даже кратко поясняет, как это сделать.

Источник: vc.ru

Способы отмены транзакций по карте Тинькофф: процедура, условия

Ошибки при пользовании банковскими услугами возникают довольно часто, при этом большинство из них связано с платежами, к примеру, ошибочные списания, двойные транзакции и путаница в реквизитах, на которые отправляются деньги. Это требует быстрой реакции и знания как отозвать уже совершенный платеж, произведенный с помощью карты Тинькофф банк, важно знать, в какие сроки возможен протест и как его грамотно составить, чтобы ошибочно переведенные средства можно было вернуть на баланс.

Способы отмены платежа в Тинькофф Банке

Возможность отзывать средства, перечисленные ошибочно, присутствует практически во всех транзакциях, к примеру, если оплачен товар в магазине по неправильной цене или за один товар деньги снялись дважды, это может решиться с самим магазином. Его сотрудники просто делают возврат чеков и деньги зачисляются обратно на счет клиента, в иных случаях нужно будет обращаться непосредственно в Тинькофф банк.

Поскольку речь идет о деньгах, автоматически отозвать платеж после его совершения нельзя. Средства уже направляются получателю и человеку, который ошибся, еще нужно выиграть спор, связанный с денежными средствами. В законе о национальной платежной системе и его статье 7 сказано, что переводы являются безотзывными, поэтому со стороны банка при неправильных реквизитах следует ожидать отказа. Если налицо мошенничество, к примеру, был оплачен товар, который не поступил покупателю, либо у человека украли средства путем перевода, следует обращаться в полицию.

Важно! Для того чтобы по факту платежа завели дело, необходимо предоставить доказательства мошенничества, реквизиты, на которые переводились средства, и заявление, где описана вся сложившаяся ситуация. После разбирательства и проверки обстоятельств средства могут вернуть, но если факт преступления не будет доказан, средства будут безвозвратно потеряны.

Отмена платежа, произведенного в Тинькофф Онлайн

Если человек оплачивает в онлайн-банкинге Тинькофф, у него есть время, чтобы отменить транзакцию. Прежде всего, нужно проверять реквизиты, и если они отличаются от необходимых, следует изменить платежные данные. Когда оплата произведена, следует учесть, что при погашении кредита или лимита кредитной карты ошибочный платеж не вернут, но переплата будет учтена в счет будущих погашений. При остальных транзакциях на этапе обработки платежа еще можно его задержать, если оперативно связаться с операторами поддержки.

ЧИТАТЬ Особенности снятия валюты с карт Тинькофф Банка

После объяснения ситуации банковский платеж приостановят или отменят, но если он совершен, остается идти в полицию или подавать заявку, в которой указывается желание отменить платеж в Тинькофф Онлайн. В последней ситуации банк свяжется с получателем денег и запросит его разрешение на снятие средств для зачисления обратно. Ключевым моментом является согласие человека, ведь без этого перевод не вернут, по умолчанию он считается добровольным. Если через интернет-сервис проводилась оплата мобильной связи и номер был указан ошибочно, следует направлять претензию уже к оператору.

Обычно деньги за неправильно указанный номер возвращают, но с учетом штрафа и вычета комиссии. Следует учитывать, что при переводе внутри Тинькофф банка транзакции проходят моментально, и уже максимум через минуту деньги будут на счету получателя. В большинстве случаев помогает полиция, но и она может среагировать только в том случае, если человек предоставит переписку и квитанции об оплате.

Отмена транзакции по карте

Нередко ошибки возникают при оплате товаров и услуг картой, это случается при вводе на терминале большей цены, чем необходимо заплатить, либо из-за сбоя системы, тогда следует отменить платеж, совершенный с банковской карты Тинькофф. В рамках сбоев нередко происходит двойное списание, тогда, прежде всего, следует сохранить чеки об операции. На торговых точках сохраняются дубликаты отпечатанных платежных документов, поэтому, если клиент выбросил чек, но имеет претензии, проводится проверка.

Аннулировать перечисление можно как путем личных переговоров клиента и магазина, так и через банк, который обращается туда для возврата средств. Проще всего сделать отмену, если оплата производилась картой через терминал и ошибка была сразу обнаружена, тогда продавец принимает заявление и проводит картой снова, после чего распечатывается чек о возврате денег в течение трех банковских дней. При приобретении товара, который может быть возвращен в течение двух недель, следует сохранять его чек.

ЧИТАТЬ Способы отключения «Автоплатежа» в Тинькофф Банке и инструкции к ним

Возврат средств, которые были ошибочно списаны с карты Тинькофф банка, может проводиться в добровольном порядке их получателем, с участием банка или при обращении в полицию. Потребителю нужно сохранять чеки или другие подтверждения транзакций, это может стать главным доказательством их совершения.

Источник: bankiinfo.com