Термин «самозанятый» появился совсем недавно, благодаря интернету. Так называют людей, которые работают самостоятельно, сами на себя. Другими словами, у самозанятого нет хозяина, который ему платит, и он сам не привлекает работников со стороны для выполнения своих задач. Самозанятые платят налог на профессиональную деятельность (НПД). Ставка минимальная – всего 4%, если работник получает доход от физических лиц, и 6%, если работа выполняется для юридических лиц (компаний или ИП).

Доход самозанятого не должен превышать 2,4 млн рублей в год. Если самозанятый решил привлечь к своей деятельности наемного сотрудника, или его профессиональный доход превысил эту планку, он обязан зарегистрироваться в НС, и платить налог как индивидуальный предприниматель.

Сайт https://npd.nalog.ru/ разработан федеральной налоговой службой России для самозанятых. На этом сайте каждый пользователь получает доступ к личному кабинету, который называется «Мой налог». Здесь важно иметь в виду, что этот сайт разрабатывался с целью упрощения выплаты налога на профессиональный доход гражданами, работающими индивидуально. Для иных целей эта платформа не подходит, и регистрироваться в ней не надо. ЛК «Мой налог» служит посредником между добросовестным плательщиком и налоговой службой, избавляет пользователя от необходимости посещать лишний раз офис ФНС.

В ФНС также разработано приложение «Мой налог» для самозанятых, дублирующее вебсайт личного кабинета. Приложение можно скачать на мобильный телефон из магазинов App Store и Google Play по ссылке на сайте https://npd.nalog.ru/app/ .

Какие виды деятельности можно отнести к самозанятым

| Удаленная работа в интернет | Фриланс, сетевой маркетинг, заработок на сайтах, блогах, видеоблогинге |

| Косметические услуги на дому | Парикмахерские, маникюр, макияж, татуаж и т.п. |

| Юридические и экономические консультации | Услуги бухгалтера, планирование, консультации юриста, |

| Дизайн | Дизайн интерьеров, ландшафтный дизайн, |

| Пошив одежды | Ремонт и пошив одежды, моделирование, реставрация. |

| Фото и видеоуслуги | Фото и видеосъемка мероприятий, создание портретов, фото для документов. |

Источник: compfaq.ru

Как аннулировать чек самозанятого в приложении «Мой налог»

Нередко возникают ситуации, когда самозанятому требуется отменить проведённый чек. Причины могут быть разными: неверно введённые данные, отмена операции. Аннуляция чека позволит плательщику НПД избежать уплаты лишнего налога за отменённые операции и даст возможность корректно сформировать свою финансовую отчётность.

При этом у пользователей приложения «Мой налог» возникает вопрос: что будет, если отменить чек самозанятого? Не последуют ли штрафы, путаница в документах или другие неприятные аспекты работы с налоговой отчётностью?

Давайте разбираться, как удалить аннулированный чек в «Мой налог» для самозанятых.

Чем важен чек для самозанятого и его заказчиков?

Чек является важным первичным документом, который необходим самозанятому для формирования налоговой отчётности. Поскольку самозанятый самостоятельно декларирует свои доходы, то факт выполнения услуг и получения оплаты за выполненную работу он может подтвердить в приложении «Мой налог» именно с помощью проведённых чеков.

Чтобы сформировать чек, плательщику НПД не нужна касса.

Самозанятый сможет сформировать чек одним из следующих способов:

- с помощью приложения «Мой налог»;

- с помощью банковских сервисов (с опциями, предусмотренными для самозанятых);

- с помощью других специальных сервисов, которые доступны для работы с самозанятыми.

При этом самозанятый должен сразу выдать чек заказчику, независимо от способа оплаты. В крайнем случае исполнитель может выдать чек о полученной от заказчика оплате не позднее 9-го числа следующего месяца. Эта особенность касается случаев безналичной оплаты.

Несоблюдение сроков выдачи чека может грозить самозанятому штрафом: НПД (налог на профессиональный доход) рассчитывается в 10-12-х числах месяца, и к этим датам должны быть отражены все доходы самозанятого. Невыдача чека будет рассматриваться налоговой службой как умышленное сокрытие доходов.

Не меньшее значение выдача чеков имеет и для клиентов самозанятого, поскольку:

- На основании выданного документа заказчики услуг смогут сформировать корректную сумму расходов за отчётный период (это значение будет использоваться при расчете налоговой базы заказчика).

- Чек является доказательством сотрудничества с независимым исполнителем, который является плательщиком НПД. Это важно, потому что сотрудничество с физическим лицом без специального налогового статуса подразумевает дополнительные хлопоты для заказчика. В частности, при оплате услуг физлица заказчику потребуется уплатить страховые взносы, а также перечислить в бюджет НДФЛ.

- Ошибки в чеке или вовсе аннулированный документ могут стать причиной разбирательств с налоговой службой. Для исключения нежелательных последствий заказчикам стоит сразу проверять правильность оформления чека.

В каких случаях можно аннулировать чек?

Налоговым законодательством предусмотрены случаи, когда можно легально удалить чек, оформленный самозанятым по ошибке (или если есть другая веская причина для аннуляции).

Удаление чека возможно при следующих ситуациях:

- чек был сформирован неправильно (допущены ошибки в ИНН заказчика, неверно указано наименование услуги и т. д.);

- требуется изменить сумму чека;

- заказчик отказался от услуг.

Как аннулировать чек, если внесена неверная сумма или требуется возврат денежных средств?

Неверно указанная сумма в чеке или некорректно введённые данные потребуют повторного создания чека. Эти обстоятельства, так же, как отказ заказчика от услуг и возврат денег, будут влиять на общую сумму дохода, указанную плательщиком НПД. В конечном итоге «Мой налог» может автоматически рассчитать завышенный налог, не соответствующий реально полученному доходу.

Чтобы избежать лишних расходов, необходимо своевременно удалить чек из приложения. Некоторые плательщики НПД при этом теряются и не знают, как аннулировать чек в приложении «Мой налог» самозанятому.

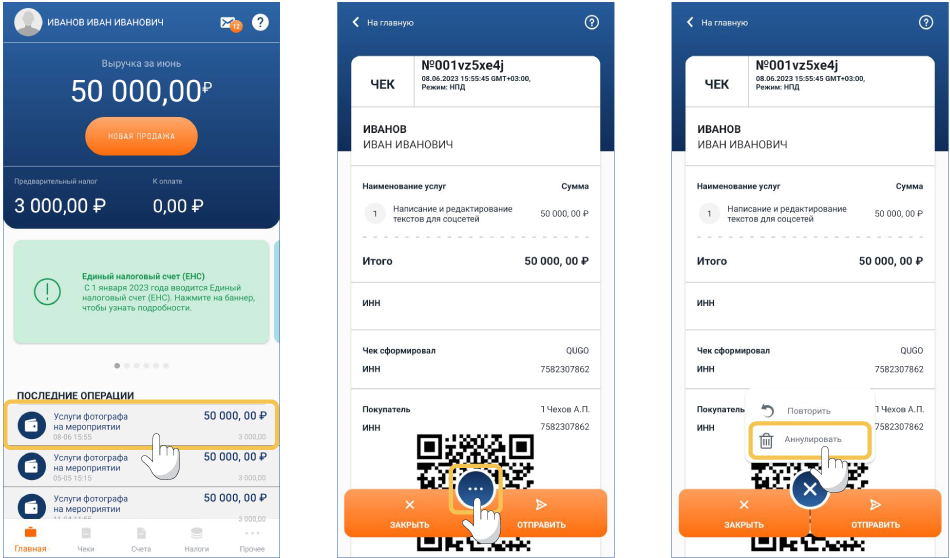

Чтобы отменить операцию, потребуется выполнить несложный порядок действий:

- В приложении «Мой налог» зайти в раздел «Операции» и найти нужный чек.

- Открыть чек, который нужно удалить, и нажать на значок «. » (вам откроются опции дополнительных действий).

- Выбрать опцию «Аннулировать».

- Указать причину, по которой вы хотите отменить чек, оформленный самозанятым (в приложении доступны варианты «Возврат средств» или «Чек сформирован ошибочно»).

- Снова выбрать опцию «Аннулировать». После подтверждения операции аннулирования приложение пересчитает сумму налоговых выплат (увидеть изменения можно в разделе «Предварительный налог»).

Как аннулировать чек через банковский сервис?

Некоторые банки предлагают сервисы, которые позволяют автоматически формировать чеки для самозанятых (сразу при поступлении денежных средств на прикреплённую банковскую карту). Сервис также самостоятельно рассчитывает размер налога на профессиональный доход и отправляет сведения в налоговую службу. Информация при этом отображается как в личном кабинете банковского приложения, так и в сервисе «Мой налог».

Как отозвать чек, оформленный самозанятым по ошибке в банковском приложении? Достаточно зайти в сервис « Мой налог ». Далее следовать алгоритму:

- Выбрать раздел «Чеки» и найти нужный документ.

- Нажать «Аннулировать чек».

- Указать причину: «Чек сформирован ошибочно».

Как только в сервисе «Мой налог» чек будет отображён как неактивный, тут же произойдёт его отмена в банковском приложении.

В какой срок можно аннулировать чек?

Законодательство позволяет обнулить чек, оформленный самозанятым, в любой срок. Строгих ограничений нет, но есть некоторые нюансы.

Так, например, стоит учитывать, что налог на профессиональный доход рассчитывается 10-12 числа каждого месяца. Если вы успеваете удалить чек до этого срока, то налоговая база будет для вас пересчитана с учётом внесённых изменений. Если вы удаляете старый чек, то НПД по нему уже уплачен. В этом случае сервис пересчитает вам сумму налога и учтёт при оплате будущих периодов возникшую переплату по НПД.

Когда самозанятый не может аннулировать чек?

По закону аннулировать чек самозанятый может без штрафа. Это возможно при условии, что заказчик отказался от услуг и исполнитель вернул клиенту деньги.

ВАЖНО! Удалить чек без ведома заказчика в случае выполнения работы самозанятый не может. Подобные действия налоговая служба будет считать уклонением от уплаты налога.

Можно ли аннулировать чек, чтобы не платить налог?

Махинации с чеками легко проверить. Поскольку чек самозанятого содержит QR-код, по нему можно быстро выяснить статус первичного документа. Удаление чеков без веских причин привлечёт внимание сотрудников налоговой службы, а проведённая проверка станет предпосылкой для возникновения крупного штрафа (за все скрытые ранее доходы).

Инициировать проверку налоговой службы может клиент самозанятого, если обнаружит, что исполнитель удалил выданный ранее чек. Самозанятый ещё до проведения проверки может уладить конфликт с клиентом и заново выдать чек. При этом система оценит такой чек как просроченный, и самозанятому придётся заплатить штрафы и пени.

Чем грозит аннулирование чека самозанятому?

Не все плательщики НПД понимают, что будет, если аннулировать чек самозанятого. Если чек удалён на законных основаниях, то никаких проблем у самозанятого не будет.

В противном случае самозанятому грозят проверки налоговой службы и дополнительные расходы:

- Если сокрытие дохода произошло в первый раз, то плательщику НПД надо будет заплатить штраф в размере 20% от сокрытой суммы.

- Если данное нарушение уже имело место, то штраф будет составлять 100% от суммы удалённых чеков.

- Пеня в таком случае составит 1/300 ключевой ставки Центробанка и будет рассчитываться за каждый день просрочки.

Чем грозит аннулирование чека заказчику самозанятого?

Юридические лица могут учитывать расходы на оплату услуг самозанятых в своей отчётности. Для корректного отображения таких расходов обязательно нужен чек. Если чек оформлен с ошибками (в сумме или в реквизитах) или вовсе удалён без возврата денег заказчику, то юридическому лицу необходимо обратиться к самозанятому для формирования нового чека.

Если при этом плательщик НПД отказывается выдать заказчику новый чек, то юрлицу потребуется скорректировать свою финансовую отчётность и изменить налоговую базу. В этом случае заказчику грозят дополнительные расходы. Юридическому лицу потребуется доплатить налог и выплатить пени. В таком случае заказчик в праве обратиться с жалобой в ФНС, приложив подтверждающие документы (договор, аннулированный чек и акт оказанных услуг) с целью восстановления чека.

И заказчику, и самому плательщику НПД необходимо своевременно проверять правильность выданного чека. Это сохранит деловые отношения и избавит от уплаты нежелательных штрафов.

Источник: qugo.ru

Как выдать чек самозанятому

Чек для самозанятых граждан является единственным способом документального подтверждения осуществленной сделки. Его формирование необходимо для обеих сторон договора – самозанятый так фиксирует полученный доход, а его контрагент (ИП или фирма) получает возможность обосновать свой расход и принять его к учету. Рассмотрим, как выставить чек самозанятому, и что должен делать плательщик НПД в ситуации, когда ему перечисляет предоплату организация.

- Как сформировать чек самозанятому

- Чек самозанятого: образец

- Как сформировать чек по предоплате организации

- На что обратить отдельное внимание

Как сформировать чек самозанятому

Режим уплаты налога с профессионального дохода физическими лицами в разных сферах деятельности введен с 2019 года. Правом применения этой системы налогообложения наделены физические лица со статусом ИП и без него, главное условие – соблюдение годового лимита доходности (2,4 млн. руб.) и отсутствие наемных работников.

Согласно п. 2.2 ст. 2 ФЗ № 54 от 22.05.2003 (послед. ред. – 11.06.2021) по доходам, которые облагаются НПД, кассовая техника (ККТ) не применяется. Соответственно, плательщики НПД высвобождены от использования ККТ, но при этом каждый из них обязан формировать чеки и передавать их клиентам при получении доходов от реализации продукции (работ, услуг, имуществ. прав) одним из доступных способов. Причем, как клиенту–физлицу, так и клиенту–юрлицу.

В зависимости от того, кому выдается чек, выбирается ставка налогообложения. Если в платежном документе будет фигурировать ИНН частного предпринимателя или юридического лица в качестве контрагента, на доход по такой сделке самозанятому будет начислен налог в размере 6%. Если чек формируется по сделке с физическим лицом без статуса ИП, налог взимается по ставке 4%.

Правовая регламентация процесса оприходования выручки самозанятых граждан осуществляется нормами закона № 422-ФЗ от 27.11.2018 г. Обязательность формирования чеков предусмотрена ст. 14 закона № 422-ФЗ.

Самозанятый чек создает через мобильное приложение «Мой налог» после введения сведений о продаже. Оформление должно происходить сразу после получения денег от контрагента, если расчеты ведутся в наличной форме или оплата проведена банковской картой. В остальных случаях безналичной оплаты передача чека должна быть произведена не позже 9 числа месяца, следующего за месяцем, в котором фактически произведен расчет с покупателем.

При реализации через посредника, с которым заключен договор комиссии, поручения либо агентский договор, и который не передавал сведения о таких сделках налоговикам, сведения о продаже товаров, работ, услуг должны быть отражены самозанятым в программе до 9 числа месяца, следующего за налоговым периодом, в котором поступили деньги. Если же посредник передавал данные о сделках, налоговики сами отразят их в приложении «Мой налог». Обязанности по выдаче чека при реализации через посредников у самозанятого не возникает.

Как выдать чек самозанятому:

- в программе (мобильном приложении «Мой налог» или его веб-версии) добавляется новая продажа;

- вводится наименование проданного товара или оказанной услуги;

- указывается стоимость реализованной продукции (выполненной работы, услуг);

- вносится ИНН покупателя, если он – ИП или юрлицо;

- после подтверждения операции все данные автоматически направляются в ФНС и формируется чек.

Чек самозанятого может быть передан контрагенту как в бумажном виде, так и в форме электронного документа. В последнем варианте отправка чека возможна на электронный адрес покупателя или на его телефонный номер (смс-сообщением). Платежные документы самозанятый может распечатывать и передавать покупателю лично. Альтернативный вариант – считывание клиентом QR-кода на чеке мобильным телефоном или иным устройством, это должно быть сделано в момент завершения сделки и получения самозанятым денег.

Какой штраф предусмотрен за нарушение порядка и (или) сроков передачи в налоговый орган сведений о расчетах? Ответ на этот вопрос есть в «КонсультантПлюс». Если у вас нет доступа к системе КонсультантПлюс, получите пробный демодоступ бесплатно.

Чек самозанятого: образец

В п. 6 ст. 14 закона № 422-ФЗ обозначен базовый набор реквизитов, которые обязательно должны присутствовать на чеках, формируемых самозанятыми гражданами. При этом законодательством предусмотрена возможность корректировки этого списка, добавления в него новых дополнительных элементов – на это уполномочен только федеральный орган исполнительной власти.

Как выглядит чек самозанятого:

- должно присутствовать наименование платежного документа «Чек» и номер чека, который присваивается документу в автоматическом режиме

- обязательно указывается дата проведения сделки и время расчета (то есть идентифицируется момент передачи денег);

- обозначается продавец — самозанятый гражданин, для этого вводится его фамилия и имя, если в паспорте указано отчество, оно должно присутствовать и на чеке; также отражается ИНН самозанятого физлица;

- образец чека самозанятого должен содержать информацию о применении продавцом специального налогового режима по уплате налога на профессиональный доход;

- далее следует перечисление реализованных товаров или оказанных услуг;

- отражается стоимость сделки, то есть сумма расчета;

- указывается плательщик средств – выбирается юридическое или физическое лицо, чек от самозанятого юридическому лицу выдается с обязательным отражением в документе ИНН, этот реквизит должен быть указан и в отношении контрагентов со статусом ИП;

- QR-код;

- реквизиты оператора электронной площадки или банка (наименование, ИНН), если самозанятый пользуется их услугами при проведении расчетов со своими клиентами.

Если чек сформирован ошибочно, его можно аннулировать. При этом программа будет хранить такой чек с пометкой «аннулирован», а налог будет пересчитан.

Как сформировать чек по предоплате организации

Надо отметить, что ч. 1 ст. 14 ФЗ № 422, которая обязывает плательщика НПД при расчетах формировать чеки и обеспечивать их передачу клиентам (см. выше), не затрагивает предоплату. То есть, в ней нет указания на то, что предоплату можно считать подобными расчетами.

Датой получения дохода от реализации товаров, услуг, имуществ. прав либо работ для самозанятого является:

- стандартно дата получения денег;

- дата поступления их на банковский счет плательщика либо на счета третьих лиц по его же поручению, если другое не определено законом.

Аванс, безусловно, признается доходом самозанятого для целей исчисления НПД, что следует из ч. 3 ст. 8 ФЗ № 422. Здесь сказано, что при возврате полученной ранее предоплаты уменьшается доход за период, в котором получен доход.

Далее, следуя логике, можно сделать вывод, что, так как аванс, который получил плательщик НПД, является его доходом по НПД, сам факт его получения самозанятым – это основание для передачи клиенту сформированного чека.

Вывод: в рассматриваемой ситуации по предоплате, которую внесла организация, самозанятый должен сформировать чек в «Моем налоге» и передать его организации с учетом установленных сроков (ч. 3 ст. 14 ФЗ № 422).

На что обратить отдельное внимание

Плательщик НПД может корректировать неверные данные с ошибочной суммой дохода. Для этого необходимо сначала аннулировать первичные данные, где есть ошибки, а затем сформировать новые, где будет указана правильная сумма и фактическая дата получения дохода. После этого можно передать верные данные в налоговую.

Корректировать сведения, переданные ранее в налоговую, можно при возврате оплаты (предоплаты) за товары (услуги, работы, имущ. права), а также при некорректном указании данных, указывая причину корректировки.

После аннулирования (отмены) чека вычет (10 тыс. р.), предусмотренный для плательщиков НПД, подлежит онлайн восстановлению. Налог при отмене пересчитывается автоматически с 9 по 12-е число следующего месяца (после месяца отмены, аннулирования чека).

Напомним также: за не представление чека и нарушение сроков по его передачи самозанятых штрафуют по ст. 129.13 НК. Размер штрафа – это 20% от суммы расчетов (как минимум 200 р.). При вторичном нарушении штраф равен всей сумме расчета.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru