Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Что такое годовая декларация по УСН для ИП

Налоговая декларация за календарный год — это обязательный отчет по УСН, который ИП должен сдать, даже если не получал доходы за отчетный период.

Предусмотрена единая форма налоговой декларации, но от особенностей вашей работы зависит, какие её разделы необходимо заполнить. Она заполняется как фактическими, так и расчетными показателями, поэтому подготовить отчетность, не имея специальных знаний, не всегда бывает просто.

Помощь ИП в заполнении декларации по УСН

При любой ошибке в годовой налоговой декларации по УСН налоговая откажется принимать её у ИП, придется доплачивать налог или ждать тщательных проверок. Поэтому необходимо правильно заполнить её с первого раза. Расскажем об основных особенностях её подготовки.

Контур Эльба. Как сформировать налоговую декларацию при УСН 6% 1

Декларация о доходах при упрощенной системе налогообложения

Бланк о доходах для ИП на УСН заполняется поквартально нарастающим итогом следующими сведениями из Книги учета доходов и расходов (КУДиР):

- результатами хозяйственной деятельности;

- суммами страховых взносов и торгового сбора, которые ИП фактически уплатил.

При расчете остальных показателей в декларации о доходах следует руководствоваться указанными для каждой строки формулами и неравенствами.

Код ОКТМО должен соответствовать городу, району или поселению, где прописан ИП. При смене прописки отмечается ОКТМО на конец соответствующего квартала.

ИП без работников формирует отчет по такому же принципу.

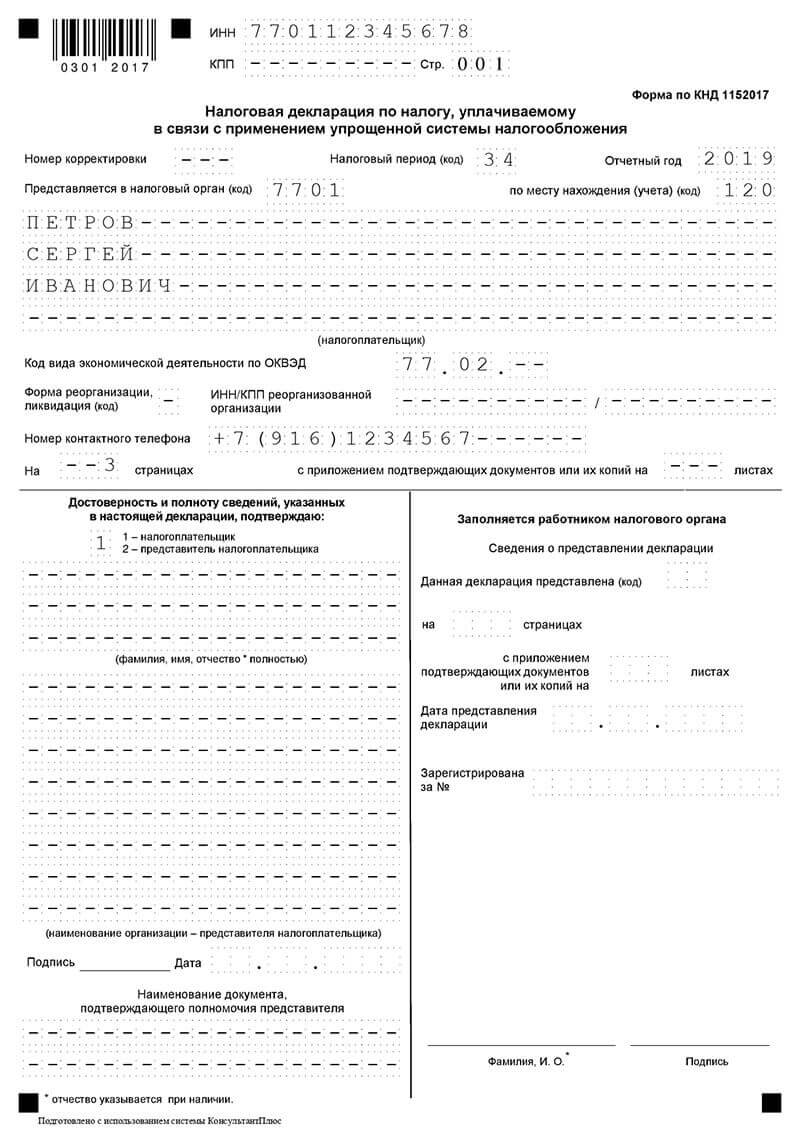

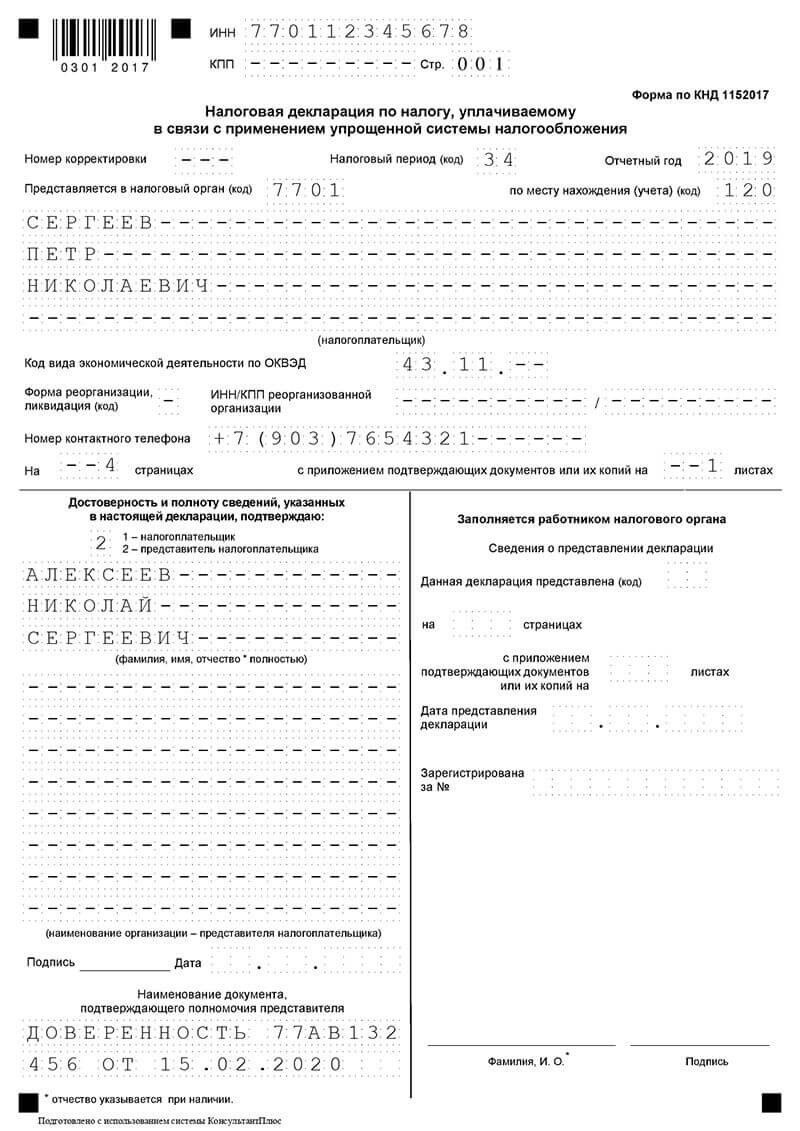

Образец заполнения титульного листа декларации

Если отчет сдается лично:

Если отчет сдает представитель:

Необходимо обратить внимание на соответствие кодов ОКВЭД основной деятельности в соответствии с выпиской ЕГРИП, а налоговый орган должен соответствовать инспекции по месту прописки.

- при заполнении отчета за прошлый год — 34;

- при закрытии ИП — 50;

- при смене налогового режима — 95.

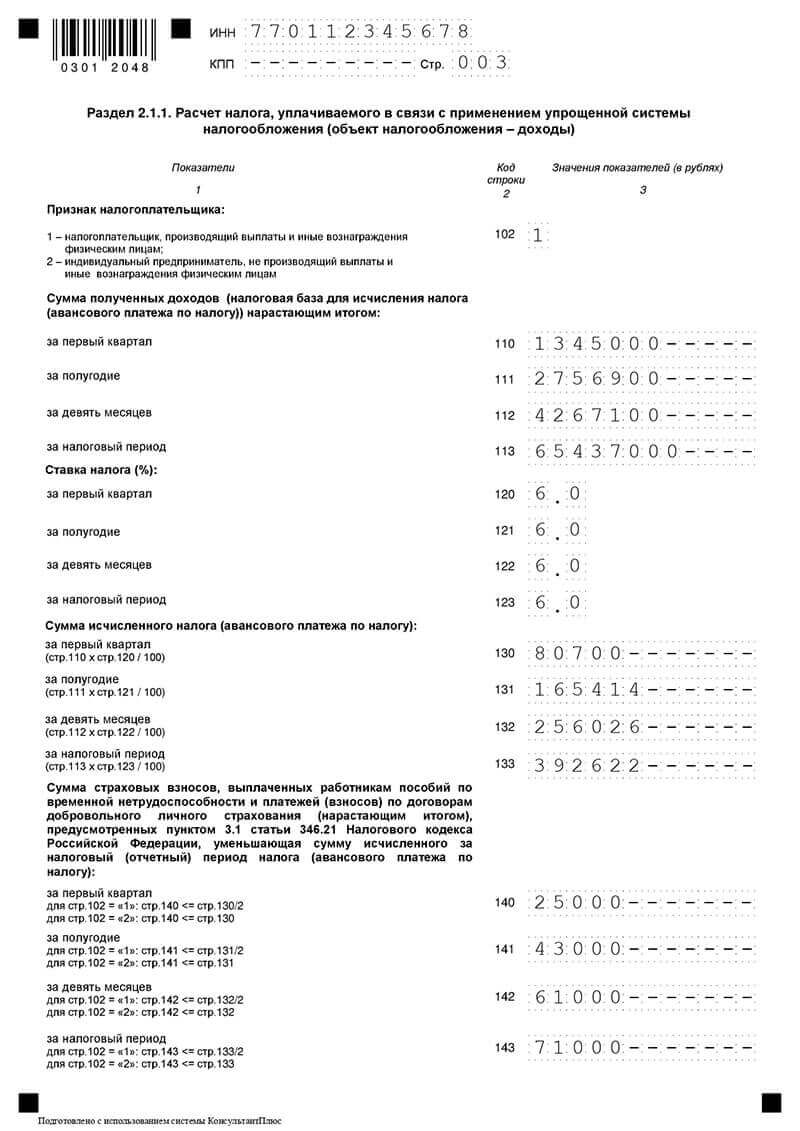

Заполнение декларации для ИП на УСН «Доходы»

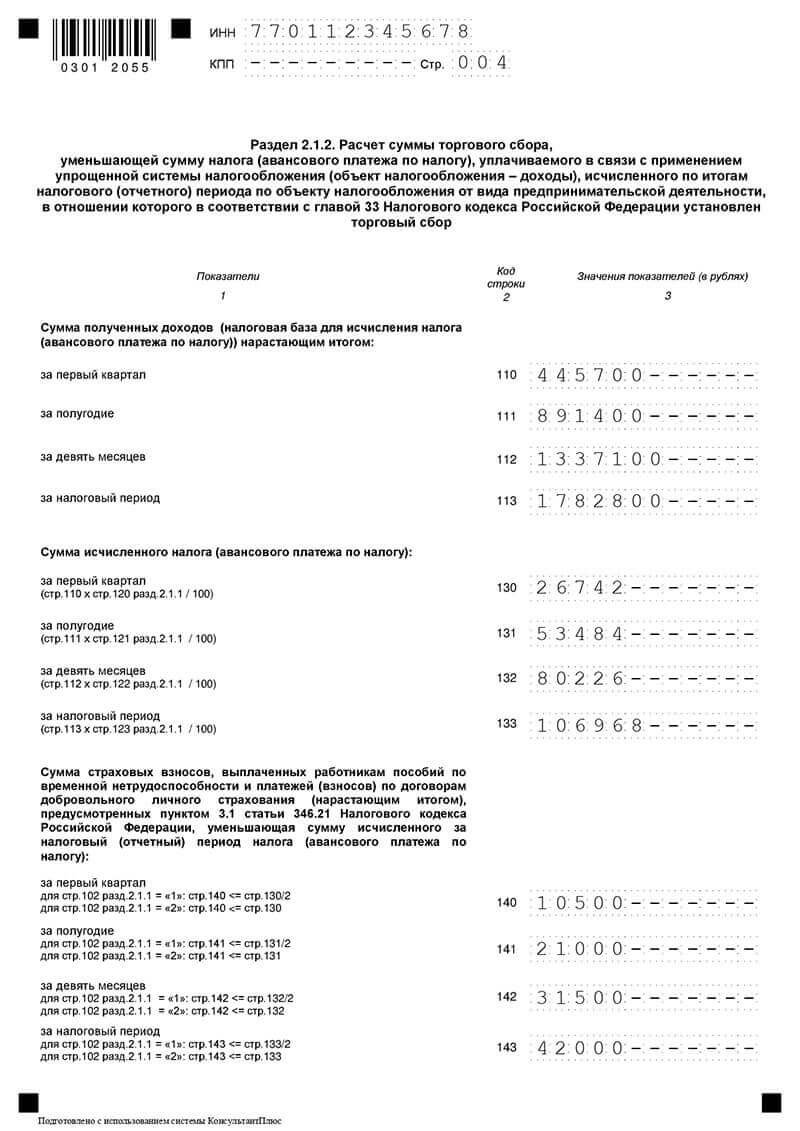

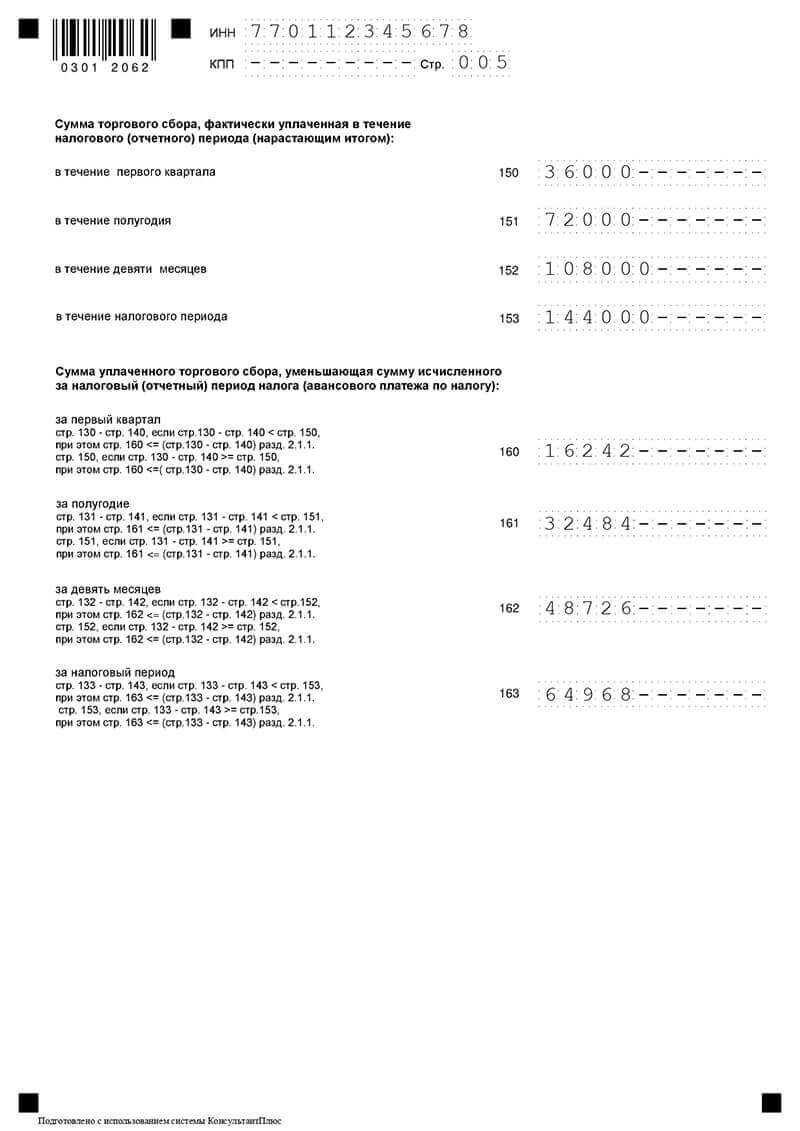

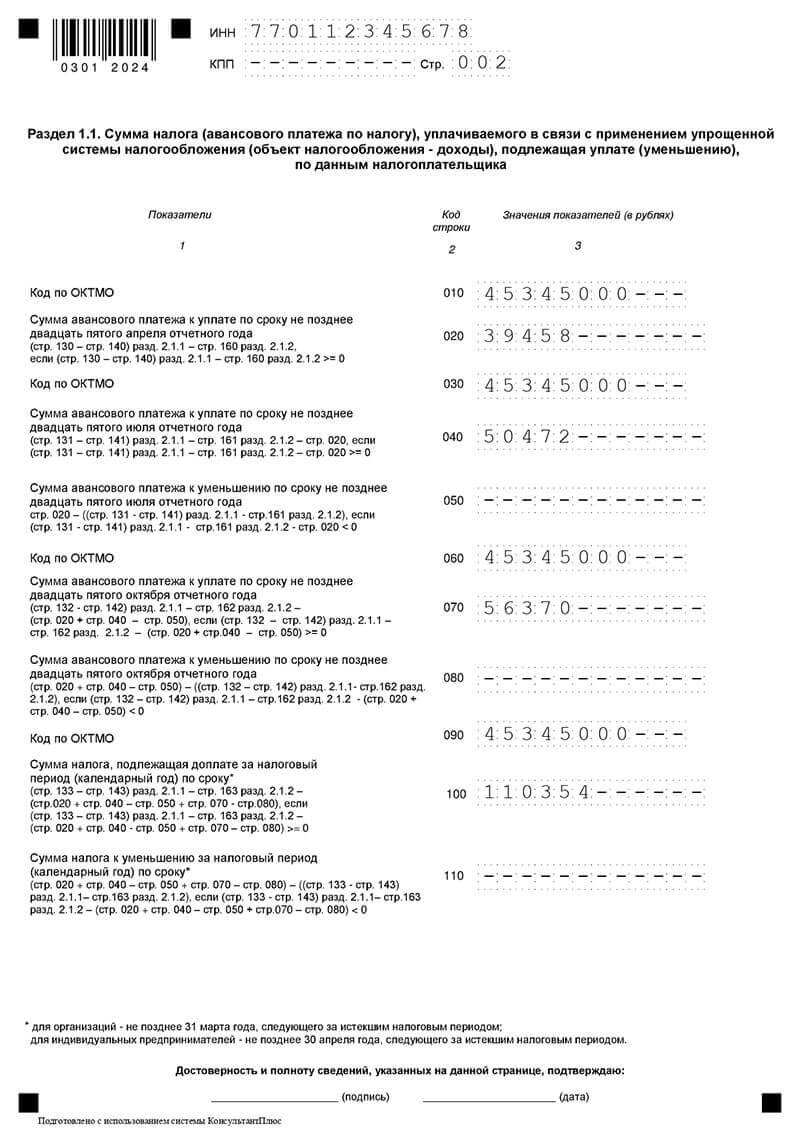

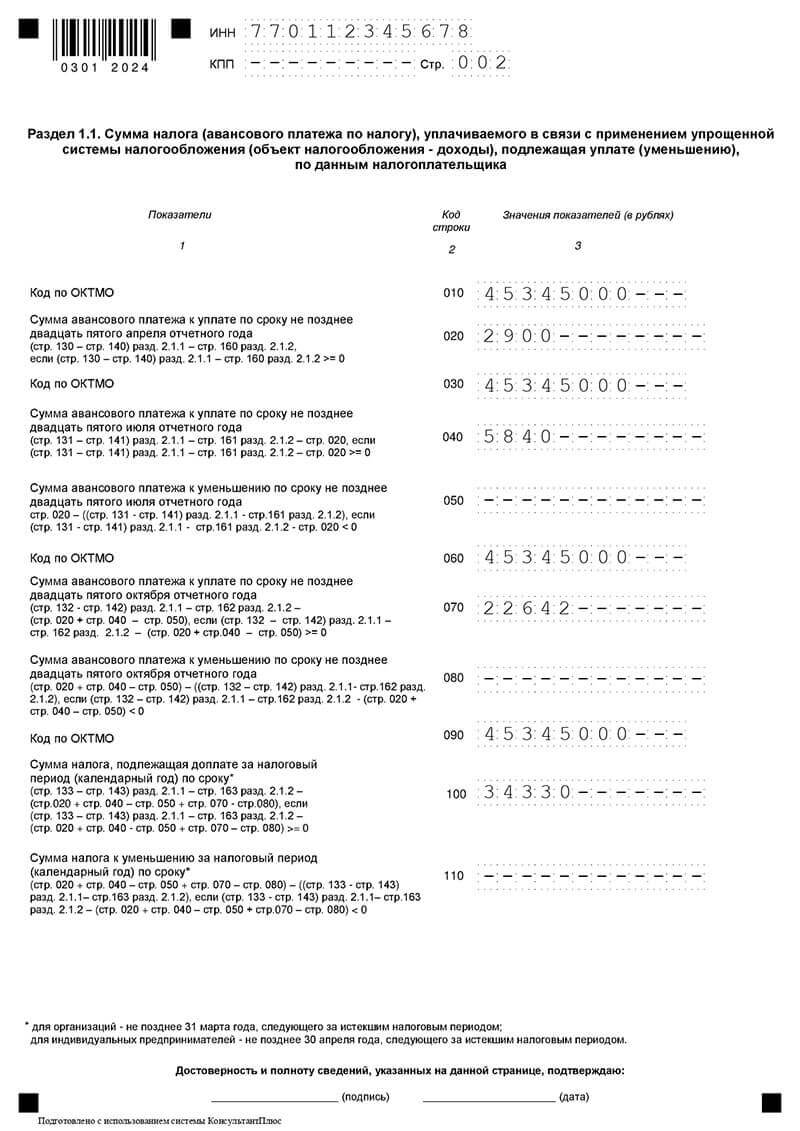

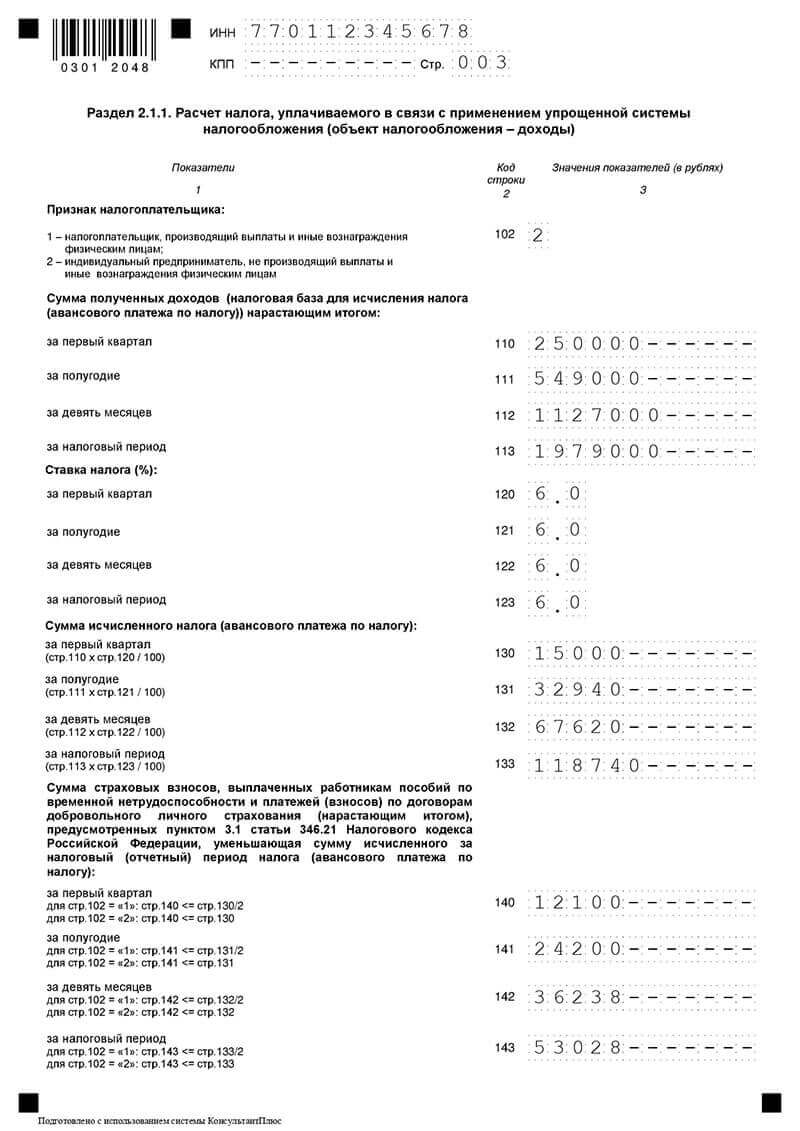

ИП на УСН «Доходы» заполняет разделы 1.1 и 2.1.1. Если он уплачивает торговый сбор, то дополнительно сдает раздел 2.1.2.

Основные результаты работы отражаются в разделе 2.1.1, как это представлено на нашем образце заполнения:

Основной размер налоговой ставки — 6%, но регионы вправе устанавливать собственные ставки в диапазоне от 1 до 6%.

Если ИП оплачивал работу физических лиц, кроме других ИП и самозанятых, то страховые взносы не могут быть больше 50% налога, рассчитанного за аналогичный период. Это связано с ограничениями, которые накладываются на ИП с работниками.

Раздел 2.1.2 заполняют только данными, относящимися к деятельности, за которую уплачивается торговый сбор. Если он уплачивается по всем направлениям, то в него просто переносятся сведения из предыдущего раздела. При нескольких направлениях работы представленные в нем значения по аналогичным показателям будут меньше.

На основании исходных данных формируется раздел 1.1. Здесь по каждому кварталу указывается налог к уплате или представленный к уменьшению.

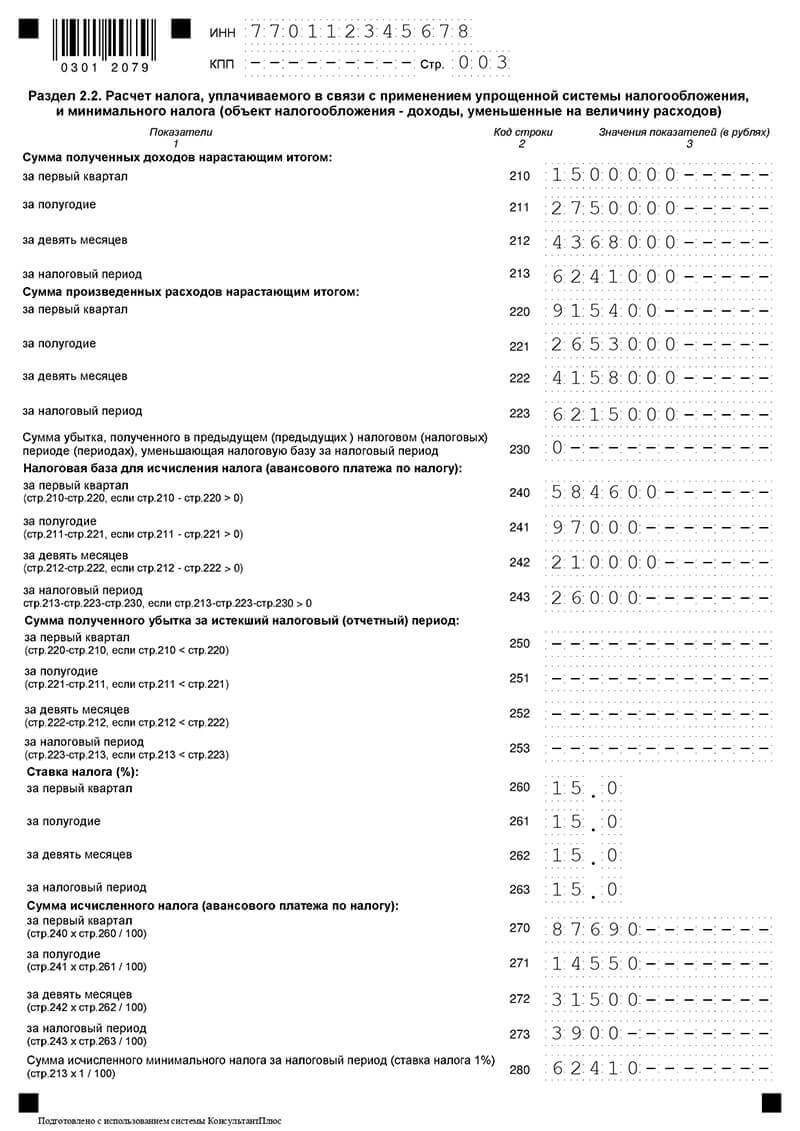

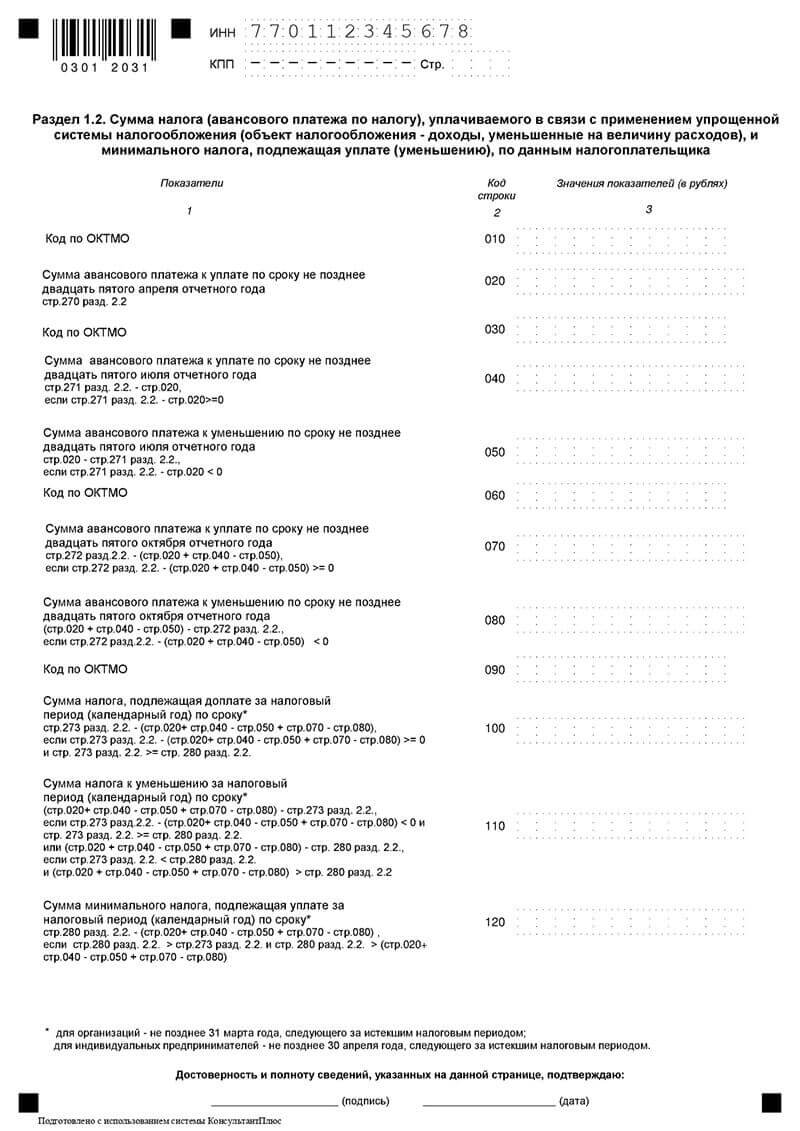

Как заполнить декларацию ИП на УСН 15%

ИП на УСН 15% заполняет разделы 1.2 и 2.2.

В разделе 2.2 следует учитывать следующее:

- Основная налоговая ставка — 15%, регионы вправе устанавливать её в диапазоне от 5 до 15%.

- Сумма налога за год должна быть больше или равна 1% от доходов.

- Разрешается учитывать убыток, накопленный за 10 лет, предшествовавших отчетному году. Его оптимальный размер определяется неравенством:

(Доходы – Расходы – Убыток) * Ставка УСН >= Доходы * 1%

В разделе 1.2 отражаются суммы налога к уплате или уменьшению. Для каждого квартала вычисляется разность между соответствующим периодом и предыдущим.

Если в разделе 2.2 строка 280 больше строки 273, то за последний квартал рассчитывают доплату до размера минимального налога.

Заполнение декларации без работников

Для ИП на УСН 15% при заполнении налоговой декларации нет различий, работает он самостоятельно или с работниками.

ИП без работников на УСН 6% в разделе 2.1.1 указывает в строках:

- 102 — код 2;

- 140-143 — страховые взносы, которые он фактически уплатил за самого себя. Он может учесть их в полном объеме, если платежи не превышают рассчитанный за аналогичный период налог, как это показано в нашем примере заполнения. Если взносы превышают рассчитанную сумму налога, то указывается последняя.

Можно ли заполнить декларацию по УСН онлайн

При заполнении налоговой декларации необходимо строго соблюдать установленный порядок. Онлайн-сервисы позволяют упростить эту процедуру и помогают ИП на УСН сформировать документы, в том числе бесплатно.

Вам нужно будет заполнить только фактические показатели. Рассчитываемые значения подставляются автоматически, после чего можно скачать заполненный бланк отчета.

Подготовить декларацию можно также с помощью программы налоговой «Налогоплательщик ЮЛ».

Когда ИП подает декларацию по УСН

Режим УСН для ИП предусматривает единые сроки сдачи отчетности и уплаты налогов по УСН 6% и УСН 15%:

- за прошлый год — до 30 апреля;

- при закрытии ИП или смене режима налогообложения — до 25-го числа месяца, следующего за кварталом, когда завершилась деятельность.

При опоздании с подачей отчета будет штраф, его минимальный размер — 1 тыс. руб. За каждый месяц будет начислено 5% от суммы неуплаченного налога, но могут начислить только 30%.

Кроме того на просроченный платеж будут начисляться пени, а действующему ИП могут заблокировать расчетный счет.

Как ИП сдать декларацию по УСН

Отчетность в электронном виде, подписанная ЭЦП, подается через онлайн-сервисы или через раздел «Сдача налоговой, бухгалтерской отчетности» на сайте ФНС.

Бумажный отчет можно подать лично, через представителя или отправить почтой. Доверенному лицу необходимо выдать нотариально заверенную доверенность, а по почте нужно отправить заказное письмо с описью вложения.

Куда ИП сдавать декларацию по УСН

Декларация направляется в инспекцию, которая соответствует месту прописки ИП. Узнать её реквизиты можно с помощью раздела «Определение реквизитов ИФНС» на сайте налоговой.

Где скачать бланк налоговой декларации по УСН для ИП

Бланк можно скачать на сайтах:

- ФНС;

- справочных правовых систем;

- бухгалтерских сервисов.

Источник: otkroem-ip.ru

Как сдать налоговую декларацию ИП: основные способы и порядок представления отчетности

Все предприниматели вне зависимости от вида хозяйственной деятельности обязаны в соответствии с законодательством не только своевременно уплачивать налоги, но и представлять отчетность.

Основным документом, отражающим суммы доходов, расходов, налоговую базу и размер причитающегося в бюджет платежа, является декларация. Для ее заполнения вовсе не обязательно прибегать к помощи бухгалтера, так как сделать это может каждый предприниматель самостоятельно.

В данной статье мы расскажем о том, как сдать налоговую декларацию ИП, в какие сроки это необходимо сделать и какой из видов документа следует заполнять.

- Какой может быть налоговая декларация и когда она представляется

- Представление документа в налоговую службу

- В бумажном виде

- В электронной форме посредством оператора

- Через официальный сайт ФНС

Какой может быть налоговая декларация и когда она представляется

Законодательством РФ установлены формы отчетных документов в соответствии с применяемой системой налогообложения.

Предприниматель может использовать:

- УСН. Она является наиболее популярной среди представителей малого бизнеса и предполагает особый вариант исчисления и уплаты налогов. Отчетность представляется раз в год, что продиктовано ст.346.23 НК РФ;

- ОСНО, или общая система. В соответствии с ней ИП начисляется НДС и налог на прибыль. Документы по налогу на добавленную стоимость заполняются и подаются в соответствии с ст.174 НК РФ;

- НДФЛ (13%). Декларация по данному налогу подается на основании ст.229 НК РФ;

- ЕНВД (15%). Отчет представляется ежеквартально (ст.346.32 НК РФ);

- ПСН (6%)На потенциальный доход от патента отчетный документ подавать не нужно;

- ЕСХН (те же 6%). Декларация заполняется и представляется ежегодно (ст.346.10 НК РФ).

- Постановление Правительства РФ о продлении срока сдачи декларации по НДФЛ в 2020 г.

- Статья 174 НК РФ. Порядок и сроки уплаты налога в бюджет

- Статья 229 НК РФ. Налоговая декларация

- Статья 346.10 НК РФ

- Статья 346.23 НК РФ

- Статья 346.32 НК РФ

Если говорить о полноте указываемых в документе сведений, то рассматриваемый отчет может быть:

- Полным;

- Уточненным;

- Нулевым;

- Финальным.

Полная декларация, как становится очевидным из названия, должна содержать все сведения, касающиеся полученных доходов.

При помощи уточненной вносят лишь определенные корректировки в полную. Это происходит в случае указания неверных или неточных сведений. Предприниматель может подавать уточненный отчет по собственной инициативе либо по требованию налоговой службы.

Нулевой документ представляется, например, когда ИП применяет ОСНО, но за отчетный период НДС и (или) налог на прибыль уплачивать не нужно в силу отсутствия налоговой базы. Это происходит при перерывах в ведении деятельности или отсутствии выручки.

Финальный отчет представляется при ликвидации ИП. Если его не подать, то процедура завершена не будет.

На заметку! Помимо вышеуказанных существуют и другая классификация. Декларации разделяют на таможенные, по НДС, торговые, имущественные, земельные и прочие.

Представление документа в налоговую службу

Декларация может заполняться вручную либо в электронном виде. В первом случае предпринимателю необходимо лично явиться в налоговую службу или отправить свой документ посредством почты России, во втором — отчетность подается не выходя из дома (офиса).

Четких требований в данном отношении нет. ИП сам вправе решать, какой из вариантов ему больше подходит.

В бумажном виде

Несмотря на все удобства, предлагаемые современной электронной системой, многие предприниматели предпочитают отчитываться «по-старинке».

В налоговую можно явиться самому предпринимателю либо его представителю в лице главного бухгалтера, например, или третьего доверенного лица. Декларация должна быть представлена на бумажном носителе установленного Законом образца. За дату подачи документа приминается день непосредственного представления отчета.

Обратите внимание! Для того чтобы избавить себя от длительного пребывания в очереди, можно воспользоваться бесплатной услугой онлайн-записи. Форма расположена на официальном сайте ФНС.

Если вы не имеете возможности либо попросту не хотите самостоятельно посещать налоговую службу, то документ можно вполне отправить почтой. Помимо основного отчета в конверт необходимо вложить также опись пересылаемых бумаг.

В случае использования такого варианта представления документов датой подачи считается день отправления письма.

- Шаблоны форм бухгалтерской (финансовой) отчетности (версия от 10.07.2020)

- Шаблоны форм налоговых деклараций (расчетов) и иных документов служащих основанием для уплаты налогов и сборов (версия от 11.06.2020)

В электронной форме посредством оператора

В данном случае применяется так называемая система ТКС, при помощи которой отчетность передается посредством телекоммуникационных каналов. Вместо ручной подписи используется электронная.

Она представляет собой уникальный набор символов. Он присваивается при регистрации ключа. ЭЦП (электронная цифровая подпись) по внешнему виду очень напоминает обычную флешку.

Чем удобен вариант отчета через ЭДО?

У системы масса преимуществ:

- Посещать налоговую не нужно. Отчет можно представить в любое время суток, а это, прежде всего, экономия времени;

- Ошибки в декларации практически исключены. Все дело в том, что перед отправкой «умная» электронная система проверяет декларацию на факт присутствия каких-либо технических недочетов, наличие незаполненных полей и прочее;

- Документ представляется в единственном экземпляре. Необходимость дублирования на бумаге – отсутствует;

- В случае, если налоговая форма изменяется, вам будет предложено заполнить новый формат автоматически;

- Вся отчетность защищена от стороннего вмешательства. Никакие третьи лица не смогут внести в нее изменения;

- Факт доставки декларации гарантирован. Налогоплательщик может сам запросить подтверждение;

- Предпринимателю доступна возможность получения справочной информации и различных расчетов (актов сверки, перечень бухгалтерской, налоговой отчетности, бумаг, свидетельствующих об операциях с бюджетом, информации о начисленных либо уплаченных пени, штрафов и прочего).

- Организации — операторы Электронного Документооборота

- Типовой договор о совместных действиях по обеспечению функционирования системы

Через официальный сайт ФНС

Альтернативным вариантом является подача электронной декларации посредством интернет-ресурса ФНС. Преимущества данного способа представления документов аналогичны указанным выше.

В ряде случаев предприниматели и представители юридических лиц обязаны отчитываться именно в электронной форме.

Это необходимо когда:

- Количество официально трудоустроенных сотрудников в ушедшем году превысило 100 работников;

- Применяется вид налогообложения, предусматривающий уплату определенных налогов. Например, декларация по НДС должна подаваться только в электронном виде;

- Создается новая компания с численностью работников свыше 100 человек.

- Приказ от 29.10.2014 № ММВ-7-3/558 О форме декларации по НДС

- Приложение № 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость

- Приложение № 2 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость

- Приложение № 3 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость

- Приложение № 4 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость

- Статья 80. Налоговая декларация, расчеты

- Статья 119. О штрафах, предусмотренных за непредсотавление декларации

- Статья 174 НК РФ, действующая с 2015 в отношении формы подачи декларации по НДС

Заключение

Процесс подачи отчетных документов в налоговую несложен. Более того, благодаря современным технологиям сейчас существует несколько очень удобных способов представления деклараций.

Теперь у предпринимателей отсутствует необходимость покидать рабочее место и тратить время на поездки, а также ожидания в длинных очередях. Для своевременного представления отчетности достаточно иметь компьютер и интернет-соединение.

Предпринимательская деятельность включает в себя не только реализацию товаров и услуг. Каждая организация или ИП, .

Для кого-то УСН, ПСН, ОСНО – это просто малознакомые аббревиатуры. А для предпринимателей – это .

Кроме общей системы налогообложения в России существует и упрощённая. УСН позволяет малому и среднему бизнесу .

Источник: upsidelab-global.com

Новая 3-НДФЛ: что изменилось и как правильно заполнить

Налоговую декларацию 3-НДФЛ за 2020 год налогоплательщики обязаны сдавать по новой форме. Рассказываем, что именно поменялось и как декларацию правильно заполнить и представить в налоговую инспекцию.

Изменения в декларации 3-НДФЛ

Напомним, декларацию по форме 3-НДФЛ должны сдавать ИП на ОСНО, адвокаты, нотариусы, медиаторы, лица, занимающиеся частной практикой. Кроме того, 3-НДФЛ сдается при получении дохода от продажи имущества или имущественных прав, при получении в дар недвижимого имущества или транспортных средств, а также при получении дохода в виде выигрышей. Во всех указанных случаях декларацию 3-НДФЛ необходимо сдавать в 2021 году уже по новой форме.

В основном изменениям в новой декларации подвергся раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» декларации. Теперь он состоит из двух пунктов:

- «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет (за исключением сумм налога, уплачиваемого соответствии с пунктом 7 статьи 227 НК РФ)/возврату из бюджета» (далее – пункт 1 раздела 1);

- «Сведения о суммах налога (авансового платежа по налогу), уплачиваемого в соответствии с пунктом 7 статьи 227 НК РФ» (далее – пункт 2 раздела 1). Пункт 2 раздела 1 заполняют адвокаты, нотариусы, медиаторы и другие лица, занимающиеся частной практикой (далее – ИП и лица, занимающиеся частной практикой).

Одновременно к разделу 1 было добавлено новое приложение «Заявления о зачете (возврате) суммы излишне уплаченного налога на доходы физических лиц», а также был добавлен отдельный лист расчета к Приложению 3 «Расчет авансовых платежей, уплачиваемых в соответствии с пунктом 7 статьи 227 Налогового кодекса Российской Федерации».

Кроме того, из титульного листа теперь исключено поле «Зарегистрирована за №», а в приложении 4 добавлен показатель 090 «Сумма материальной помощи, оказываемой студентам (курсантам), аспирантам, адъюнктам, ординаторам и ассистентам-стажерам (руб. коп.)».

Сам порядок заполнения декларации 3-НДФЛ по большему счету не изменился, но для ИП и лиц, занимающихся частной практикой, есть несколько нюансов, которые необходимо учесть при сдаче отчетности.

Как правильно заполнить новую декларацию 3-НДФЛ

Новая декларация 3-НДФЛ состоит из титульного листа, двух разделов, 9 приложений и 3 расчетов к этим приложениям.

При заполнении декларации используются сведения из справок о доходах физлица и удержанных с них суммах налогов, а также расчетных и платежных документов. Каждому показателю в декларации должно соответствовать одно поле, состоящее из определенного количества ячеек.

Каждый показатель записывается в одном поле, за исключением таких показателей, как даты, дроби и денежные единицы. Для этих показателей используют уже два поля. Например, для отражения денежных единиц в первом поле указывается целое значение этих единиц, а во втором – часть соответствующей денежной единицы.

В частности, в пункте 1 раздела 1 декларации не нужно указывать сумму НДФЛ по доходам от предпринимательской деятельности и частной практики, а в пункте 2 раздела 1 необходимо отразить все авансовые платежи по НДФЛ и итоговую сумму налога за год без ее уменьшения на уплаченные авансы.

В пункте 2 раздела 1 указываются:

- в строке 080 – сумма авансового платежа к уплате за первый квартал, которая равна показателю строки 050 расчета к приложению 3;

- в строках 100 и 110 – суммы аванса за полугодие (рассчитываются как разность между показателями строк 051 и 050 расчета к приложению 3).

Если разность между показателями строк 051 и 050 оказалась больше либо равна 0, она отражается по строке 100, а если меньше 0, то по строке 110 (без знака минус);

- в строках 130 и 140 – суммы авансового платежа за девять месяцев, которые рассчитываются как разность между показателями строк 052 и 051 расчета к приложению 3.

Если разность между показателями строк 052 и 051 больше либо равна 0, она отражается по строке 130, а если меньше, то по строке 140 (без знака минус).

- в строках 160 и 170 – суммы налога за год.

Данные показатели указываются с учетом исчисленных авансовых платежей за девять месяцев, а также с учетом налоговых вычетов.

Сумма налога, подлежащая доплате (показатель строки 160 раздела 1 декларации), может быть уменьшена:

- на сумму торгового сбора, подлежащую зачету (показатель строки 100 раздела 2 декларации);

- на сумму налога, уплаченную в связи с применением ПСН, подлежащую зачету (показатель строки 140 раздела 2 декларации).

Сумма налога, подлежащая доплате в бюджет, отражается в сроке 160 раздела 1 декларации без уменьшения на сумму фактически уплаченных авансовых платежей (показатель строки 110 раздела 2 декларации).

При этом в расчет к приложению 3 декларации суммы полученных доходов, профессиональных и стандартных вычетов, а также суммы исчисленного авансового платежа отражаются в рублях нарастающим итогом.

Как подать декларацию 3-НДФЛ

Налогоплательщики обязаны представить налоговую декларацию 3-НДФЛ за минувший год не позднее 30 апреля 2021 года (п. 1 ст. 229 НК РФ). При этом в случае прекращения деятельности ИП декларация 3-НДФЛ со сведениями о фактически полученных в текущем налоговом периоде (в 2021 году) доходах, представляется в 5-дневный срок со дня прекращения такой деятельности.

Декларация может представляться на бумажном носителе непосредственно в налоговую инспекцию по месту учета налогоплательщика либо через многофункциональный центр предоставления государственных и муниципальных услуг.

Также налогоплательщики могут сдать декларацию в электронной форме по телекоммуникационным каналам связи (ТКС) с применением усиленной квалифицированной электронной подписи. Кроме того, сдать 3-НДФЛ можно через личный кабинет налогоплательщика на официальном сайте ФНС (функционал не доступен для ИП и иных лиц, занимающихся частной практикой).

Заполнение 3-НДФЛ в «1С:Бухгалтерии 8» ред. 3.0 и ее прием на сайте ФНС

Обращаем ваше внимание, что до недавнего времени на сайте ФНС возникали временные технические сложности с приемом деклараций 3-НДФЛ. В случае, если предприниматель декларирует только доходы от предпринимательской деятельности, то заполняется пункт 2 раздела 1, при этом пункт 1 раздела 1 остается пустым. При отправке заполненной таким образом декларации пользователи могли получить от ФНС отказ в приеме декларации. Суть отказа сводилась к одному: не заполнен раздел 1.

Приводим текст сообщения об ошибке:

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению./КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: — Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. По данным ДокПредст в декларации 09 — ФЛ, зарегистрированное в качестве индивидуального предпринимателя. Проверьте наличие КБК = 18210102020011000110 в Разделе 1

— Код: 0000000001 Описание:КОНТРОЛЬ ВВОДА. Отсутствуют строки в Разделе 1. Раздел 1 обязателен к заполнению.

Если пользователь ранее получил отказ в приеме 3-НДФЛ из-за ошибки такого рода, беспокоиться не стоит: декларация в программе заполнена корректно. В настоящее время ошибка на стороне ФНС исправлена, поэтому можно смело отправлять отчет.

Источник: buh.ru