Переход на патент для ИП

Переход на патент возможен только для индивидуальных предпринимателей, и только в том случае, если в соответствующем субъекте Российской Федерации принят закон, вводящий патентную систему в действие.

Куда следует обращаться?

Для перехода на патент предприниматель должен подать заявление о переходе на патентную систему в налоговый орган. Если ИП планирует заниматься облагаемой ПСН деятельностью в том же регионе, в котором он проживает, то заявление подается в налоговую инспекцию по месту жительства. Предприниматель может осуществлять деятельность и получить патент также и в других регионах. Для этого ИП следует обратиться с заявлением о переходе на патент в любой налоговый орган на территории соответствующего субъекта Российской Федерации.

В какие сроки подается заявление?

Если предприниматель собирается применять патентную систему с 01.01.2013, то заявление о переходе на патент должно быть подано до 20.12.2012 года. Для перехода на патентную систему с более поздней даты заявление следует подать не позднее чем за десять дней до начала применения этого налогового режима.

При этом с 2015 до 2021 года ИП могут уходить на налоговые каникулы . При каких условиях смотрите далее.

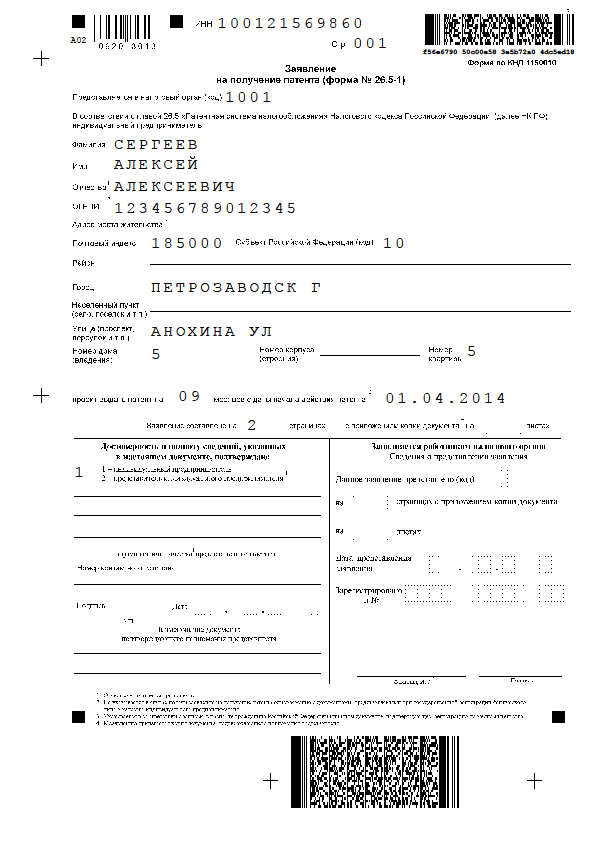

В какой форме подается заявление о переходе на патент?

Образец заявления о переходе на патент приведен ниже.

Порядок выдачи патента

Налоговый орган должен рассмотреть заявление о выдаче патента в течении 5 дней со дня получения заявления от предпринимателя. По результатам рассмотрения заявления будет принято решение о выдаче патента либо решение об отказе. Если решение положительное, предприниматель получит патент в налоговом органе по месту постановки на учет. В случае отказа предприниматель получит от налоговиков уведомление об отказе.

Отказать в получении патента могут по следующим основаниям:

- не правильное указание срока действия патента в заявлении;

- вид деятельности, указанный предпринимателем в заявлении не соответсвует перечню видов деятельности, в отношении которых на территории субъекта действует этот режим налогообложения;

- наличие недоимки по налогу, который платится в режиме ПСН;

- при утрате права на применение патентной системы или при прекращении деятельности, в отношении которой ИП применял ПСН, предприниматель обратился с заявлением о выдаче патента ранее установленного срока, то есть ранее следующего календарного года.

В каких случаях происходит утрата права на применение ПСН?

Предприниматель утратит право на применение патентной системы, если:

— средняя численность наемных работников превысит 15 человек (при этом учитываются все работники ИП, в том числе лица, нанятые по договорам гражданско-правового характера; при этом не имеет значение участуют ли они в деятельности, облагаемой ПСН, или заняты при осуществлении ИП деятельности, находящейся на ином режиме налогообложения);

— патент не был оплачен в установленные сроки;

— доходы ИП от реализации по видам деятельности, подпадающих под патентную систему, превысят 60 млн. с начала календарного года; при этом, если ИП помимо ПСН применяет УСН, то учитываются доходы по обоим режимам налогообложения.

Об утрате права на применение патентной системы предприниматель должен сообщить в налоговый орган в течении 10 дней со дня наступления обстоятельства, служащего основанием для утраты права. Переход на патент после утраты права возможен, но только со следующего календарного года.

В следующем видео показано, как рассчитать стоимость патента в отношении любого вида деятельности на территории любого региона страны с помощью специального сервиса ФНС России.

Источник: russia-in-law.ru

Особенности работы ИП по УСН и патенту

Различные виды и системы налогообложения для индивидуальных предпринимателей позволяют выбрать оптимальную именно для вашей компании. Ошибка в выборе может быть чревата дополнительными затратами. Два самых распространенных вида – упрощенная система налогообложения и патент. Так что же выбрать – патент или УСН для ИП?

Однозначно ответить на вопрос о том, что выгоднее и лучше для ИП (патент или «упрощенка»), сложно. Здесь следует учитывать и тип деятельности, и общее количество сотрудников (если они имеются), и годовой доход.

Работа ИП по УСН

Среди особенностей УСН выделяется относительная простота ведения учета, оформления отчетности, небольшая налоговая нагрузка. Предусмотрена данная система специально для малого бизнеса и ИП.

Вы можете перейти на УСН, если:

- Общая стоимость имущества меньше 100 млн рублей.

- Количество сотрудников меньше 100 человек.

- Годовой доход менее фиксированной суммы, в данном случае это 68,82 млн рублей.

Исключение составляют следующие категории ИП:

- нотариусы и адвокаты;

- игорный бизнес и ломбарды;

- производители подакцизной продукции;

- те, кто из-за сферы своей деятельности уплачивает единый сельскохозяйственный налог (ЕСХН);

- компании, занимающиеся продажей или добычей полезных ископаемых (исключение составляют общераспространенные полезные ископаемые).

УСН для предпринимателей бывает двух видов:

- УСН – 6%. Предполагает уплату 6% от всего дохода и непременные взносы за сотрудников и себя самого в Пенсионный фонд (ПФР) и Фонд обязательного медицинского страхования (ФОМС).

- УСН – 15%. Предполагает уплату 15% от доходов за вычетом расходов. Как и в первом случае, здесь будут обязательными выплаты в ПФР и ФОМС и за себя, и за сотрудников.

Выбирая между «упрощенкой» или патентом для ИП, учитывайте отличия в начислении и зачете страховых взносов. Если вы работаете в одиночку и рассчитываете при УСН единый налог, то можно ежеквартально уменьшать страховые взносы, правда не более чем на 50%.

Работа ИП по патенту

Патентная система налогообложения (ПСН) достаточно проста и понятна. Смысл ее заключается в следующем: ИП приобретает патент на тот вид деятельности, которым занимается, и оплачивает его (можно несколько месяцев, но не больше года). До 2013 года данная система называлась УСН на основе патента, после – патентной системой налогообложения.

Но не каждый предприниматель сможет выбрать патентную систему, которая регулируется статьей 346.43 НК РФ. Во-первых, ваш вид деятельности должен быть в перечне допустимых по ПСН в 2017 году. Во-вторых, у вас должно быть не больше 15 сотрудников, а доход не может превышать 60 млн рублей в год.

Раздумывая над тем, что выгоднее и удобнее для индивидуального предпринимателя, «упрощенка» или патент, стоит учитывать стоимость патента – 6% от официального ежегодного дохода. Получается, приобретая патент, индивидуальный предприниматель декларирует, что его потенциальный доход равен определенной сумме. Выгодно это будет тому, у которого доход будет выше, чем возможный по ПСН.

Стоимость патента – 6% от официального ежегодного дохода. Приобретая патент, индивидуальный предприниматель декларирует, что его потенциальный доход равен определенной сумме.

Если доход ИП ниже, то переход с УСН на патент может не принести выгоды. Узнать стоимость патента на различные виды деятельности можно на сайте ФНС, где необходимо выбрать свой регион. В зависимости от места проживания стоимость патента меняется.

Совмещение УСН и патента

Достаточно распространен вопрос: может ли ИП совмещать две системы налогообложения (патент и УСН)? Может. Но при этом необходимо учитывать раздельно доходы по видам деятельности на патентной системе и на упрощенной.

При подаче налоговой декларации разделите доходы от предпринимательской деятельности по УСН и от деятельности, по которой получен патент. Если ИП на патенте и УСН одновременно, то оплачивать УСН он должен только за те виды деятельности, которые на «упрощенке».

Разъяснен порядок перехода с УСН на ПСН в течение календарного года

Налоговый кодекс устанавливает, что налогоплательщик на УСН вправе перейти на иной режим налогообложения только по окончании налогового периода. Для этого он должен уведомить налоговый орган не позднее 15 января года, в котором предполагается такой переход.

В то же время ПСН может применяться ИП наряду с иными режимами налогообложения. Таким образом, Налоговый кодекс не запрещает одновременно применять оба вышеуказанных режима.

В связи с этим при применении УСН ИП вправе в течение календарного года перейти по отдельному виду деятельности на ПСН, оставаясь при этом на УСН.

Кроме того, оставаясь на УСН и занимаясь только одним видом предпринимательской деятельности, ИП может перейти на патент по тому же виду деятельности.

При этом у него остается обязанность по представлению соответствующих деклараций по упрощенной системе по окончании каждого налогового периода. Это касается и нулевых деклараций по УСН в случае отсутствия доходов, подлежащих налогообложению по этой системе.

Источник: xn--90aifddrld7a.xn--p1ai