По данному вопросу главным финансовым ведомством в письме №03-11-11/32 от 28 января 2013 года, были даны следующие разъяснения: эта норма налогового кодекса касается налогоплательщика в том случае, если налогоплательщик прекратил деятельность, которая облагалась единым налогом, и начал осуществлять другой вид деятельности. Если же деятельность, по которой уплачивается ЕНВД прекращается полностью, то вы, как предприниматель можете перейти на УСН в середине года, если начинаете вести другие виды или другой вид деятельности. Они вправе применять упрощенку с даты постановки на учет в налоговом органе абз.

Переход с УСН 6 на УСН 15

Так, перейти на упрощенный режим могут ИП и юрлица, имеющие в подчинении не более 100 человек, при условии получения дохода за три прошедших квартала, не превышающего установленный кодексом лимит в 45 млн. Подписать бумагу может глава ООО, сам ИП или представитель, имеющий полномочия.

- количество наемных работников, превышающее отметку в 100 человек;

- получение прибыли в размере, большем чем 150000000 рублей;

- стоимость основных производственных средств больше чем 150000000 рублей;

- ведение деятельности, в которой не включен в список разрешенных для УСН;

- открытие филиала;

- доля в уставном фонде, сформированная юридическими лицами, больше чем 25 процентов.

Следует учитывать, что если единственной целью сокращения работников является получение налоговой льготы, это будет учтено контролирующими органами, суд вряд ли встанет на Вашу сторону, если экономическая неэффективность сокращения очевидна;. По общему правилу организации и предприниматели переходят на УСН с начала календарного года п.

Бухгалтер, переход ип с ндс на усн в середине года

Сроки подачи заявления на переход на УСН

Как перейти на УСН ИП и ООО в 2019 году при регистрации, с ЕНВД: когда подать заявление, уведомление о применении, образцы

Стоимость патента при этом вы уже не сможете вернуть.

Обычно документы про закрытие оформляются параллельно с заявлением о переходе.

Разница в порядке перехода на УСН с ОСНО и ЕНВД с точки зрения самой процедуры ничем не отличается. С начала нового года, в котором организация перестала платить ЕНВД, можно применять «упрощёнку». В целом процедура очень проста. По данному вопросу главным финансовым ведомством в письме 03-11-11 32 от 28 января 2013 года, были даны следующие разъяснения эта норма налогового кодекса касается налогоплательщика в том случае, если налогоплательщик прекратил деятельность, которая облагалась единым налогом, и начал осуществлять другой вид деятельности. Но есть исключения, в частности, для членов договора простого товарищества.

Условия перехода на УСН с 2019 и 2023 года

Если вы, являясь налогоплательщиком, продолжая вести деятельность, которая переведена на ЕНВД, изъявляете желание перейти на УСН, осуществить такой переход вы сможете не ранее 1 января следующего года. Составим таблицу, чтобы было нагляднее и понятнее.

Бухгалтер, переход с усн на ндс, осно в середине года

- Владелец компании или индивидуальный предприниматель решил оптимизировать процесс налогообложения.

- В случае если компанию вывели с УСН по причине превышения действующих нормативов, но до 31 декабря (фактически до 9 января) они вернулись к заданным показателям.

Единственное, что необходимо будет учесть в 2016 при подаче уведомления о смене режима, так это показатель коэффициент-дефлятора на новый год и в соответствии с ним рассчитать предельные суммы доходов для применения и перехода на УСН. Если вы нарушили условия применения ЕНВД, вы переходите на ОСНО.

Переход с ЕНВД на УСН в середине года

Переход с УСН на ОСНО в середине года

Кроме того, организация теряет право на упрощенную систему налогообложения с момента.

Остаточная стоимость основных средств амортизируемого имущества не выше 150 млн рублей.

| Откуда переходит | Требования по законодательству | Фактические даты на 2019 год |

| При регистрации ИП или ООО | Заявление подается вместе с регистрационными документами. Также возможна подача заявления на протяжении 30 дней после даты постановки предпринимателя на учет. | Заявление подается вместе с регистрационными документами. Также возможна подача заявления на протяжении 30 дней после даты постановки предпринимателя на учет. |

| При переходе с общей системы налогообложения | Подать заявление необходимо до 31 декабря. | В связи с переносом рабочих дней подать заявление можно до 9 января. |

| При добровольном переходе с ЕНВД | Подача заявления возможна до 31 декабря | Из-за того, что 31 декабря выходной, подать заявление можно до 9 января включительно. |

| В случае если компания закрывает деятельность, проводимую по вмененке | На протяжении 30 календарных дней с момента официального снятия с учета. | Обычно документы про закрытие оформляются параллельно с заявлением о переходе. |

| При переходе с УСН при изменении объекта налогообложения | Заявление подается до 31 декабря (на конец налогового периода). | Из-за переноса подать заявление можно до 9 января включительно. |

Порядок перехода между режимами обуславливает необходимость подсчета базы налогообложения и величин налога. Для этого субъекту предпринимательства придется дополнительно рассчитать величины дебиторской и кредиторской задолженности, а также остаточную имущественную стоимость. Следует учитывать, что если единственной целью сокращения работников является получение налоговой льготы, это будет учтено контролирующими органами, суд вряд ли встанет на Вашу сторону, если экономическая неэффективность сокращения очевидна;. Заявление было доставлено в ФНС лично, один экземпляр передан сотруднику, второй остался у Васько.

Как перейти на усн в середине года — Бухгалтерия

Налоговый кодекс НК РФ не позволяет использование УСН банкам, ломбардам, нотариальным и адвокатским конторам, производителям но не продавцам подакцизных товаров и предприятиям иных сфер, перечисленных в п. Предприятию, которое работает, это сделать проще.

- Штат работников — до 100 человек.

- Доход не более 150 млн рублей за год. С 1 января 2018 г. предельная величина доходов для перехода на УСН увеличилась. Сейчас она составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ).

- Остаточная стоимость основных средств (амортизируемого имущества) не выше 150 млн рублей.

- Основной вид деятельности, допускающий УСН. Налоговый кодекс (НК РФ) не позволяет использование УСН банкам, ломбардам, нотариальным и адвокатским конторам, производителям (но не продавцам) подакцизных товаров и предприятиям иных сфер, перечисленных в п. 3 ст. 346.12 НК РФ.

- Совокупный размер долей в уставном капитале, принадлежащих другим юридическим лицам, не более 25%.

- У фирмы нет ни представительств, ни филиалов.

сучетом коэффициента-дефлятора Необходимо отметить, что в общую сумму доходов, указываемых в заявлении о переходе на УСН, не включаются доходы по видам деятельности, по которым применяется вмененный налог, а также полученные доходы в виде дивидендов. Условия, при выполнении которых у компании есть право на переход на УСН.

Мнение эксперта

Черноволов Василий Петрович, бизнес-консультант

Со всеми вопросами вы можете обращаться ко мне!

Задать вопрос эксперту

Условия перехода на УСН с ЕНВД • Так, для ООО из нашего примера, которое открыло филиал 20 июня, переход на ОСНО признается на начало второго квартала, то есть, с 1 апреля 2018 года. Наша рассылка поможет вам не пропустить важные новости Малого бизнеса РФ и новые статьи. Общая сумма доходов не превышает за отчетный или налоговый период установленный лимит. Для получения бесплатной консультации пишите мне!

Нюансы мероприятия

Как получить уведомление о применении УСН

Можно ли перейти с УСН на патент в середине года и наоборот Эльба.

Также предъявляются некоторые требования к деятельности ООО.

Когда подавать заявление

Что делать для перехода на УСН с 2019 года

Остаточная стоимость основных средств амортизируемого имущества не выше 150 млн рублей.

Переход на УСН в середине года не предусмотрен законодательством, поэтому для изменения системы налогообложения придется подождать начала следующего года. Переход с УСН на общую систему, напротив, должен осуществляться с начала квартала после того, как деятельность или другие параметры компании перестали отвечать установленным в законе требованиям. Единственное, что необходимо будет учесть в 2016 при подаче уведомления о смене режима, так это показатель коэффициент-дефлятора на новый год и в соответствии с ним рассчитать предельные суммы доходов для применения и перехода на УСН. Единственный способ начать применение УСН подать соответствующее уведомление в налоговый орган.

Достоинства систем

Перед переходом на новую систему НДС необходимо восстановить, так как при специальном режиме налогообложения этот налог уже не выплачивается, поэтому НДС, принятый к вычету, необходимо доплатить в бюджет РФ. Стоит напомнить, что мораторий вводился до конца 2018 года, но продлили его до 2023 года. Налоговый кодекс НК РФ не позволяет использование УСН банкам, ломбардам, нотариальным и адвокатским конторам, производителям но не продавцам подакцизных товаров и предприятиям иных сфер, перечисленных в п. При подаче в бумажном виде составляется два экземпляра.

Мнение эксперта

Черноволов Василий Петрович, бизнес-консультант

Со всеми вопросами вы можете обращаться ко мне!

Задать вопрос эксперту

Когда необходимо подавать заявление • Сообщить об утрате права на применение УСН надо не позже 15-го числа месяца, следующего за кварталом, в котором были нарушены условия. Кто может применять упрощённую систему налогообложения. В этот же срок надо уплатить годовой налог за вычетом авансовых платежей. Для получения бесплатной консультации пишите мне!

Как получить уведомление о применении УСН

Видео: УСН — правила перехода, переходный период, особенности учёта

Чаще всего такую справку желают увидеть контрагенты, а точнее покупатели-плательщики НДС.

По общему правилу организации и предприниматели переходят на УСН с начала календарного года п.

Источник: bizkompass.com

Как перейти с УСН 6% на 15%: порядок смены режима, уведомление

Как перейти с УСН 6% на 15% — важный вопрос для оптимизации налогообложения. В чем различие этих видов упрощенной системы уплаты налогов? Как часто можно их менять? Как быть, если ошиблись при выборе объекта налогообложения? Рассказываем в нашей статье.

Вам помогут документы и бланки:

- Бланк уведомления о переходе на УСН

- Образец уведомления о переходе на УСН с ОСНО

- Бланк уведомления о смене объекта налогообложения

- Образец уведомления о смене объекта налогообложения

- Чем различаются два вида упрощенки

- Когда выбирают объект налогообложения

- Изменение объекта обложения упрощенным налогом

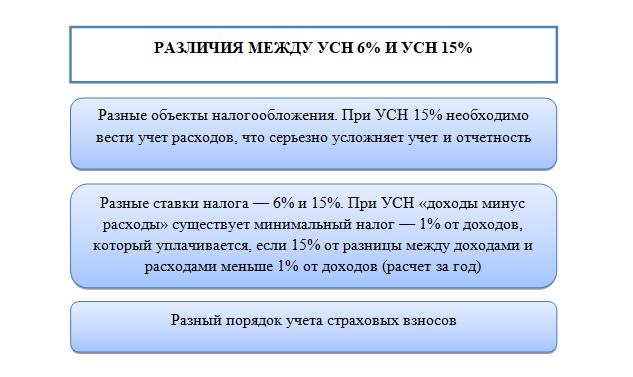

Чем различаются два вида упрощенки

УСН — особый налоговый режим, который регулируется главой 26.2 Налогового кодекса РФ. Применять его могут как юрлица, так и ИП. В связи с отменой ЕНВД с 01.01.2021 упрощенка станет наиболее популярным налоговым режимом для малого бизнеса, поэтому важно разбираться в его тонкостях.

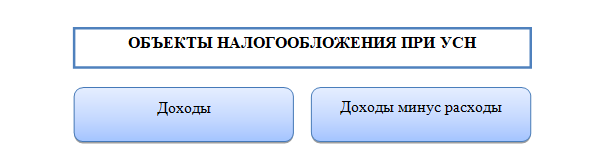

При упрощенке налогом облагают один из следующих объектов:

Подробнее о доходно-расходной упрощенке читайте в статье, а про доходную упрощенку для ИП здесь.

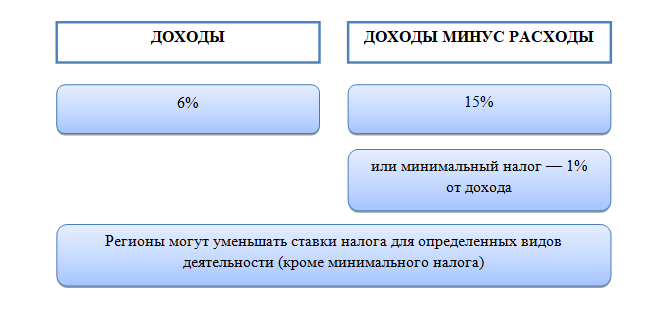

Для каждого объекта налогообложения применяется своя налоговая ставка:

Про минимальный налог мы писали в статье.

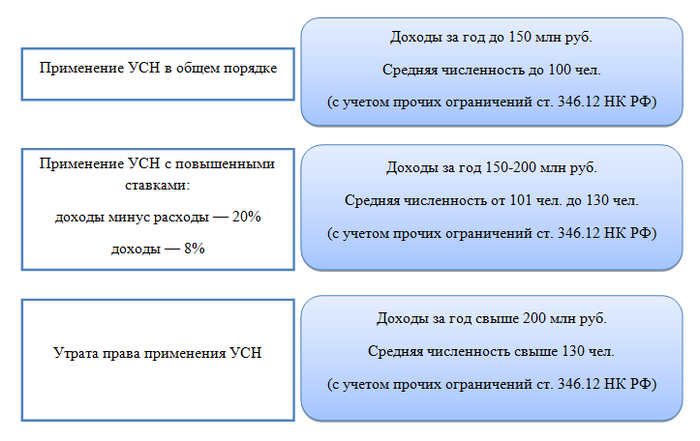

В 2021 году введен особый переходный период, в течение которого ставки налога повышаются. Связан он с достижением допустимых лимитов для применения УСН:

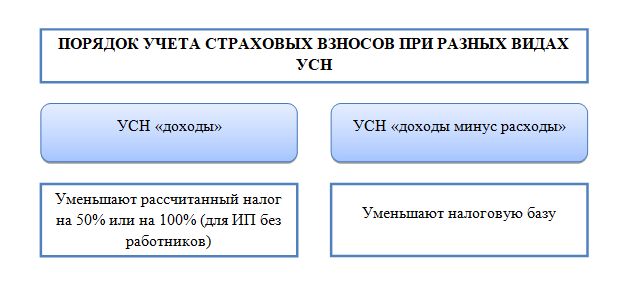

Отдельно скажем о порядке учета страховых взносов:

Обобщим различия на схеме:

Неверный выбор объекта налогообложения может привести к излишней уплате налога, поэтому подходить к этому выбору следует с особой тщательностью.

Когда выбирают объект налогообложения

Выбирать объект налогообложения при УСН следует сразу при подаче уведомления о переходе на эту систему. Свой выбор налогоплательщик указывает в уведомлении. Закон не предусматривает одновременного применения обоих объектов налогообложения к разным видам деятельности. Если хозсубъект выбрал УСН, то указанный в уведомлении объект налогообложения он будет применять ко всем операциям, производимым в рамках упрощенной деятельности.

Получать разрешение на применение УСН от контролирующих органов не требуется.

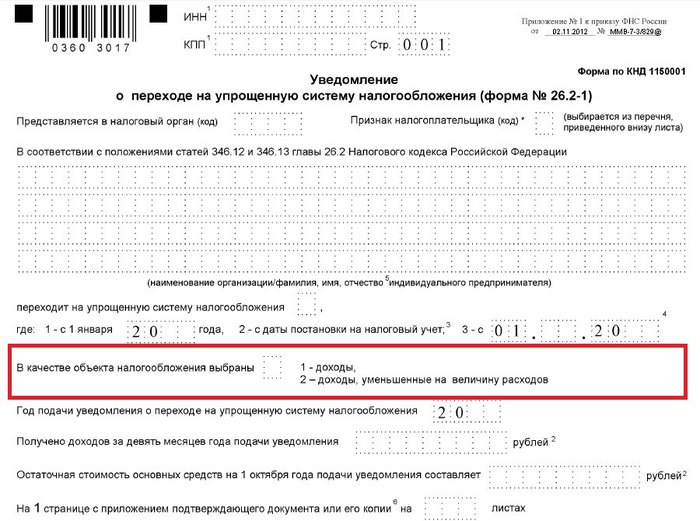

Бланк уведомления о переходе на УСН утвержден приказом ФНС России от 02.11.2012 № ММВ-7-3/829 в приложении 1 — форма 26.2-1. Ссылки на бланк уведомления и образец его заполнения вы найдете в начале статьи.

Посмотрите, где в документе отмечается объект обложения налогом:

Правила в части расчета лимитов применения УСН идентичны для обоих объектов налогообложения, поэтому выбор того или иного объекта обусловлен лишь материальной выгодой, исчисляемой математическим путем.

Как рассчитать налог при УСН, мы подробно писали в статье.

Может ли сложиться ситуация, когда требуется смена режима УСН с 6% на 15% или наоборот? Как изменить УСН с 6% на 15% и возможно ли это законодательно? Ответим на эти вопросы ниже.

Изменение объекта обложения упрощенным налогом

В силу экономических причин может потребоваться смена объекта налогообложения при УСН. НК РФ допускает это, но не чаще одного раза в год. Причем только с начала налогового периода (п. 2 ст. 346.14 НК РФ).

Как поменять УСН с 6% на 15%, если просто ошибся с выбором, не дожидаясь начала нового года? Это возможно лишь в одном случае, о котором расскажем ниже.

А сейчас о смене объекта обложения упрощенным налогом в общем порядке. Для смены УСН 6% на 15% уведомление подают в контролирующий орган до 31 декабря года, предшествующего году смены объекта. Заполняется оно на бланке, утвержденном уже упоминаемым нами приказом в приложении 6 — форма 26.2-6. Ссылки на этот документ есть в начале нашего материала.

Смена УСН 6% на УСН 15% и смена УСН 15% на УСН 6% происходят в одинаковом порядке.

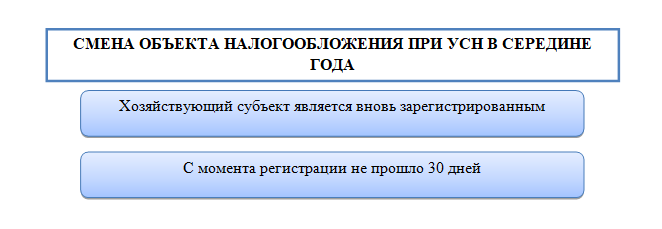

Поменять объект налогообложения в середине года можно только в одном случае:

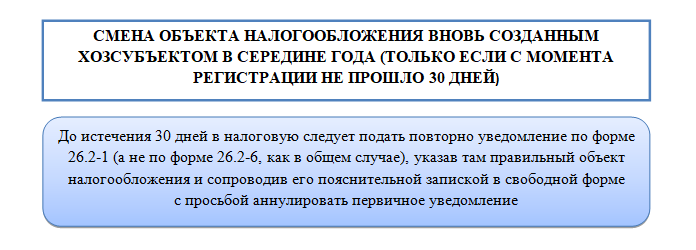

Закон позволяет хозсубъекту применять УСН с первого дня регистрации. Для этого он подает в налоговую форму 26.2-1 в течение месяца (30 календарных дней) с момента получения нового статуса. Если до истечения 30 дней становится понятно, что в уведомлении указан некорректный объект налогообложения, то его можно сменить, но в порядке, отличном от общего порядка смены объекта налогообложения.

Если с момента регистрации прошло более 30 дней, то сменить объект налогообложения можно будет только с начала следующего года.

Смена объекта, облагаемого налогом при УСН, допустима с точки зрения закона. Но с выполнением двух условий: не более раза в год, с начала календарного года. О желании сменить объект сообщают налоговой по форме 26.2-6. Разрешения на это действие от контролирующих органов не требуется. Новички имеют право уточнить объект налогообложения, но не позже 30 дней с момента регистрации.

Еще больше материалов — в рубрике «УСН».

- Налоговый кодекс РФ

- приказ ФНС России от 02.11.2012 № ММВ-7-3/829

Источник: xn--h1apee0d.xn--p1ai

Переход на упрощённую систему налогообложения в 2019 году

Упрощённая система налогообложения (УСН) — налоговый спецрежим для малого и среднего предпринимательства. Он имеет следующие значимые преимущества: единственный объект налогообложения (его определяют сами предприниматели), сдача отчётности только в конце года, как правило, уменьшение суммы платежей государству. ООО и ИП имеют право подать заявление (уведомление) о переходе на УСН с момента регистрации или перейти на неё впоследствии.

Кто может применять упрощённую систему налогообложения

Упрощённая система создана для малого и среднего бизнеса. Таким образом, применять её могут только общества с ограниченной ответственностью (ООО) и индивидуальные предприниматели (ИП), соответствующие ряду критериев:

- Штат работников — до 100 человек.

- Доход не более 150 млн рублей за год. С 1 января 2018 г. предельная величина доходов для перехода на УСН увеличилась. Сейчас она составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ).

- Остаточная стоимость основных средств (амортизируемого имущества) не выше 150 млн рублей.

- Основной вид деятельности, допускающий УСН. Налоговый кодекс (НК РФ) не позволяет использование УСН банкам, ломбардам, нотариальным и адвокатским конторам, производителям (но не продавцам) подакцизных товаров и предприятиям иных сфер, перечисленных в п. 3 ст. 346.12 НК РФ.

- Совокупный размер долей в уставном капитале, принадлежащих другим юридическим лицам, не более 25%.

- У фирмы нет ни представительств, ни филиалов.

Видео: как выбрать налогообложение УСН («Доходы» или «Доходы минус расходы»)

Как перейти на «упрощёнку» ООО и ИП

Единственный способ начать применение УСН — подать соответствующее уведомление в налоговый орган. Этот документ по закону может быть подан по форме № 26.2–1, рекомендованным налоговой службой. Он заполняется на компьютере или собственноручно.

Обязательно указывается объект налогообложения (тип УСН): «Доход» (ставка — 6%) или «Доход минус расход» (15%). В некоторых регионах используется отличная (пониженная) процентная ставка. Определение объекта — прерогатива самой фирмы (ИП). Но есть исключения, в частности, для членов договора простого товарищества.

Допустимые сроки, можно ли подавать уведомление о переходе на УСН в середине года

Переход на УСН происходит добровольно на следующих вехах жизни бизнеса:

- с даты регистрации ООО или ИП (первичной постановки на учёт);

- с 1 января следующего года для компаний и ИП на общем режиме и ЕНВД;

Видео: УСН — правила перехода, переходный период, особенности учёта

Как получить уведомление о применении УСН

Чаще всего такую справку желают увидеть контрагенты, а точнее покупатели-плательщики НДС. Как правило, их интерес возникает на этапе выставления счёта за товар. Повторимся, что для работы получение информационного письма необязательно, а следовательно, контрагенты не могут его требовать (попросить могут). Но если это становится камнем преткновения в деловых отношениях, проще получить такой документ и направить копию партнёрам.

Фотогалерея: документы о переходе на УСН, образцы заполнения заявлений

ИП вносят в заявление о переходе на УСН личные данные

ИП вносят в заявление о переходе на УСН личные данные  ООО

ООО  Заявление о пееходе на УСН подаётся по форме 26.2–7

Заявление о пееходе на УСН подаётся по форме 26.2–7  Информационное письмо ФНС подтверждает, что предприятие или ИП применяет УСН

Информационное письмо ФНС подтверждает, что предприятие или ИП применяет УСН

Выбор УСН в момент регистрации организации или ИП

Рассмотрим пошагово процедуру подачи уведомления в день первичной постановки на налоговый учёт ООО или ИП.

Чтобы одновременно зарегистрировать бизнес и выбрать налоговый спецрежим, нужно:

- Убедиться, что ООО или ИП соответствует критериям плательщика упрощённого налога.

- Выбрать объект налогообложения. Общая рекомендация: исходить из экономической целесообразности. Например, организациям, планирующим заниматься производством продукции из покупного сырья или перепродажей товаров, выгоднее выбрать вариант, при котором расходы списываются из налогооблагаемой базы. Те, чья деятельность не предполагает больших регулярных расходов (как правило, это сфера услуг и иные виды коммерции, где доход создаётся в основном человеческим трудом), существенно снизят налоговое бремя, выбрав режим со ставкой 6%.

- Заполнить форму, опираясь на образец. Не заполняйте пункты, отмеченные сносками 1 и 2 (ИНН, КПП, сведения о доходах и др.), ставьте прочерки. Заверяется только подписью директора, так как печати у общества ещё нет.

- Распечатанную и подписанную форму предоставить в МИФНС вместе с комплектом бумаг на государственную регистрацию ООО или ИП. Сейчас можно подать электронное заявление через сайт ФНС, но форму уведомления в таком виде подать пока нельзя. В этом случае её необходимо принести в налоговую инспекцию в день прибытия на процедуру регистрации одновременно с паспортом и квитанцией об уплате госпошлины. В открытых источниках, как правило, пишут, что требуется 2 экземпляра формы, однозначного указания на это в законе нет. По факту же московская МИФНС № 46 просит предоставить 3 экземпляра (один с отметкой налоговой возвращается заявителю). Поэтому, чтобы сэкономить время, лучше распечатать запасные экземпляры или оставить хотя бы один заполненным, но не подписанным и при необходимости снять с него копию. Кроме того, в налоговой можно получить бланки формы 26.2–1 для заполнения от руки, если вдруг вы допустили ошибки либо не заполнили их заранее.

Не определившимся с выбором режима налогообложения (или видом «упрощёнки») ко дню подачи документов на регистрацию ООО или ИП, согласно НК РФ даётся ещё 30 дней с даты постановки на учёт для окончательного решения. Если решено применять УСН, дорога опять лежит в налоговую инспекцию (но не в регистрирующую, а в районную, где ООО или ИП стоит на учёте) с ф. 26.2–1, заполненной по этой инструкции.

Заявление подаётся предпринимателем или представителем компании в ФНС

Как оформить переход с ОСНО на УСН

Для тех, кто до сих пор существовал на ОСНО, но готов открыть для себя «упрощёнку», закон вводит ограничение по времени подачи уведомлений. Нынешний налоговый период придётся завершить на общем режиме, а не позднее 31 декабря (п. 1 ст. 346.13 НК РФ) налоговая должна быть проинформирована, что с 1 января ООО или ИП переходит на упрощённую систему.

То есть те, кто будет применять «упрощёнку» в 2019 году, ставят фискальные органы в известность до конца 2018 года. Заметим, что эти сроки касаются также тех, кто решил сменить тип «упрощёнки». Объект «Доход» можно поменять на «Доход минус расход» только с будущего года.

Сообщение об изменениях в налоговый орган (свою районную ИФНС) происходит при помощи всё той же ф. 26.2–1. Подписать бумагу может глава ООО, сам ИП или представитель, имеющий полномочия.

Алгоритм действий при смене ОСНО на УСН таков:

- Убедиться, что ООО или ИП не запрещено применять УСН.

- Выбрать объект налоговых притязаний. Предприятию, которое работает, это сделать проще. Достаточно прикинуть сумму платежа в том и другом варианте по финансовым результатам предыдущего года.

- Заполнить ф. 26.2–1.

- Распечатанную и подписанную форму в двух экземплярах отнести в налоговую инспекцию до 31 декабря.

Тем, кто больше не платит ЕНВД («вменёнку»)

Разница в порядке перехода на УСН с ОСНО и ЕНВД с точки зрения самой процедуры ничем не отличается. С начала нового года, в котором организация перестала платить ЕНВД, можно применять «упрощёнку». В целом процедура очень проста. Распечатанную и подписанную форму в двух экземплярах нужно подать в свою ИФНС до 31 декабря текущего года. Отличие только в том, что нужно будет сняться с учёта в качестве плательщика ЕНВД (заявив об этом в налоговую в течение 5 дней).

Как мы видим, процедура смены налогового режима на УСН вовсе не сложна. Важно правильно оценить соответствие организации признакам плательщика упрощённого налога и верно выбрать налоговую базу. Попытки схитрить и перевести на УСН предприятие, не подходящее под установленные законом критерии, может закончиться большими неприятностями.

По итогу отчётного периода налоговики будут ожидать от решившей рискнуть компании иной отчётности и иных налогов, чем видится руководителю. Неверно выбранный объект налогообложения может обернуться тем, что сумма выплат поглотит полученную прибыль, а исправить ошибку можно будет лишь в следующем календарном году. Всё это говорит о том, что решение о переходе на УСН нужно принимать взвешено. А заполнение простой формы и подача её в налоговую не вызовет затруднений.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Основным изменением в 2019 стала отмена декларации по налогу УСН. Данная норма косается тех налогоплательщиков, которые применяют данный спецрежим и соответствуют следующим требованиям:

- объект налогообложения – «доходы»;

- поступление денежных средств фиксируется через онлайн-кассу.

Таким образом, поступление денежных средств происходит под контролем налоговой. При этом налоговый орган будет иметь доступ ко всем поступлениям компании или ИП. В том случае, если данные налогоплательщики также продолжат подавать декларацию по УСН, то получится, что они дублируют уже направленные данные.

Те налогоплательщики, которые уплачивают налог УСН с доходов минус расходы, должны будут продолжать отчитываться в налоговую, как и прежде.

С 2019 ИП оплачивает фиксированные страховые взносы. Уплата фиксированных взносов ИП предусмотрена законом 335-ФЗ от 27.11.2017. Платежи уплачиваются в следующих размерах: ПФР – 29 354 рублей (плюс 1% с доходов предпринимателя, превышающих 300 000 рублей, но не более 234 832 рублей); ФОМС – 6 884 рубля.

Данные суммы взносов уплачиваются за год и их размер теперь не зависит от величины МРОТ. В 2019 году также продолжит свое действие мораторий на плановые проверки малого бизнеса. Стоит напомнить, что мораторий вводился до конца 2018 года, но продлили его до 2020 года.

Одним из важных изменений по УСН 2019 года является отмена пониженных страховых взносов. Согласно нормам ст. 427 НК РФ, совокупный размер страховых взносов был установлен в 20%. Данной льготой могли пользоваться те налогоплательщики, которые перешли на УСН и имели доход в год не более 79 млн. руб. Кроме того, их основной вид деятельности должен был соответствовать ст.

427 НК РФ. Данная льгота предусматривалась только на 2017-2018 годы, а на 2019 год ее продление не предполагается. Налогоплательщики УСН с доходов своих работников должны будут уплачивать страховые взносы по ставке 30%.

Меня зовут Наталия. По образованию я экономист и переводчик с английского языка. Более 10 лет работала специалистом по рекламе в торговых компаниях. Написанием статей, информационных и рекламных текстов я занимаюсь давно. При этом последние два года копирайтинг стал моей основной работой.

Специализируюсь на бизнес-тематике, а кроме того статьях о ремонте, отделочных материалах, дизайне интерьера. С недавнего времени также пишу на «детскую» тему — о занятиях и товарах для малышей.

Источник: ipshnik.com