Конечно, мы постараемся ответить на вопрос «Налоговый Период 86 В 3 Ндфл 2022 При Закрытии Ип». И Вы можете совершенно бесплатно проконсультироваться у наших партнеров-юристов онлайн прямо на сайте не выходя из дома.

При закрытии ИП бизнесмен, который применяет обычную систему налогообложения (ОСН), подаёт в ФНС РФ декларацию по форме 3-НДФЛ. В ней он указывает сведения о доходах, которые были им получены в период между датой составления и подачи заявления о госрегистрации завершения бизнес-деятельности и датой исключения из ЕГРИП.

Применение ИП общей системы налогообложения (ОСН)

По рекомендациям руководителей управлений ФНС РФ при ликвидации фирмы коммерсанту лучше подавать необходимые отчеты и платить налоги в казну РФ до госрегистрации прекращения предпринимательской деятельности — до занесения информации об этом факте в ЕГРИП.

Применение ИП Единого налога на вменённый доход (ЕНВД)

При этом согласно, приложению № 1 к Порядку внесения конкретных данных в декларационный документ по упрощёнке, утверждённому приказом ФНС РФ от 04.07.2022 г. при закрытии своего дела бизнесмен указывает следующие коды:

3-НДФЛ ИП ОСНО в 1С Бухгалтерия

Отдельные сроки для сдачи ликвидационной декларации по ЕНВД законодательством РФ не предусмотрены. Декларация за последний налоговый период представляется в налоговый орган не позднее 20-го числа месяца, следующего за отчетным кварталом, в котором предприниматель снят с учета в качестве ИП (п. 3 ст. 346.32 НК РФ).

Декларация по ЕСХН при закрытии ИП

Срок, установленный для предъявления декларации по такой схеме – в срок не позже 25 числа, в месяце, следующим за ликвидацией ИП. Если дата предъявления декларации выпала на выходной или праздничный день, то предпринимателю необходимо представить ее в соответствии с часами работы.

Налоговый кодекс РФ предусматривает срок предъявления декларации по случаю упразднения ИП, работающего по упрощенной схеме налогообложения. Это должно быть сделано не позже 25 числа месяца, идущего следом за месяцем остановки деятельности. В это же время коммерсантом должны быть уплачены налоговые обязательства. В налоговые инстанции не позже 15 дней со дня закрытия налогоплательщиком предоставляется извещение об остановке работы ИП. Федеральная налоговая служба РФ издала приказ от 04 июля 2022 года, в котором утвердила Порядок внесения конкретных данных в декларацию по упрощенной системе.

Вам может понравиться => Конверты Маркированные Квр 2022

Применение общей системы налогообложения

То, как будет заполнен документ, и какой установлен срок для подачи будет зависеть от того, какая налоговая система выбрана индивидуальным предпринимателем. Он мог выбрать, например, между общей или упрощенной системой налогообложения, ЕНВД, ЕСХН. Если говорить о налоговой декларации, то в ней предполагается использование 2-значного кода налогового периода. Однако платежные поручения тоже должны содержать эту информацию, но здесь требуется применение 10-значного кода. Оба варианта кодировки содержат сведения о периоде, установленного предпринимателю для осуществления выплаты налога.

При прекращении ведения деятельности и закрытии ИП, предпринимателю необходимо направить в регистрирующий орган заявление о снятии его с учета в качестве индивидуального предпринимателя, уплатить страховые взносы и налоги, а также отчитаться перед проверяющими за последний налоговый период. Срок сдачи и форма ликвидационной декларации зависит от того, какой режим налогообложения применял предприниматель.

Отдельные сроки для сдачи ликвидационной декларации по ЕНВД законодательством РФ не предусмотрены. Декларация за последний налоговый период представляется в налоговый орган не позднее 20-го числа месяца, следующего за отчетным кварталом, в котором предприниматель снят с учета в качестве ИП (п. 3 ст. 346.32 НК РФ).

Декларация по УСН при закрытии ИП

Принцип заполнения закрывающей декларации тот же, что и в обычных случаях. Доходы, а в случае применения ставки 15%, и расходы отражаются нарастающим итогом в течение года. Если деятельность прекращена, допустим, во втором квартале, то данные по итогам полугодия, 9 месяцев и года будут просто одинаковые. В этом смысле закрывающая декларация не будет отличаться, например, от отчета по периоду, часть которого ИП по каким-то причинам просто временно не работал.

При обратной ситуации можно уменьшить и «за себя» и за работников, но не более, чем на 50%. Также в декларации указываются фактически уплаченные взносы. Вы могли заплатить больше чем положено. По правилам эту сумму и указывайте, также есть возможность ее попытаться вернуть из бюджета.

Какие штрафы может прислать налоговая после закрытия ИП и почему

Предприниматель, прекращающий коммерческую деятельность, не утрачивает обязательства по уплате налога и подаче налоговой декларации. При этом погашение налоговых обязательств и предоставление отчетности осуществляется за периоды, в течение которых ИП был зарегистрирован в ЕГР.

Декларация по УСН при закрытии ИП: порядок составления и подачи в ФНС

Последний раз она была утверждена приказом ФНС от 26.02.2022 № ММВ-7-3/[email protected], эта же форма действует и в 2022 году. Образец заполнения мы рассмотрим чуть ниже. Прежде же следует разобраться с одним нюансом — кодом налогового периода.

- Наличие прибыли, с которой оплачивается НДФЛ, кроме доходов, полученных от долевого участия в компании и выигрышей.

- Работа по ОСН, так как осуществление деятельности любом из спецрежимов не предполагает уплату налога на доходы физлиц.

- Для ИП находящихся на льготном режиме есть иной доход, по которому он выплачивает НДФЛ по ставке 13%.

Способы сдачи декларации 3 НДФЛ

- уплата НДФЛ в рамках осуществления деятельности ОСНО;

- получение налогового вычета, в том числе ИП работающих на условиях спецрежима;

- при получении прибыли от реализации недвижимости, не использующейся в предпринимательской деятельности.

Вам может понравиться => Сколько Стоит Государственный Детский Сад В Твери

На ОСНО

Другой способ предоставления бумажной версии декларации в ФНС России направленной почтой. В этом случае датой сдачи документов считается день отправки, а не поступления письма в ФНС. Но для подтверждения сроков сдачи лучше отправлять документы заказным или ценным письмом с описью вложения. Когда письмо будет получено, отправителю вернется уведомление, свидетельствующее о приеме декларации. 3 НДФЛ считается сданной в установленный закон срок, если ее отправили до 24 часов последнего дня срока.

*Строка 213 раздела 2.2 отчета по УСН при ликвидации ИП должна отражать суммарный доход за прошедшую часть года. Если деятельность прекращена в течение 1, 2 или 3 квартала, то в строку 213 вписывают сумму за последний период, когда ИП работал.

ИП на УСН Воробьев Антон Павлович из города Коломны Московской области держал небольшой магазин канцелярских принадлежностей, но решил закрыть бизнес. 7 октября в реестр была внесена запись о прекращении деятельности предпринимателя, осталось подать отчетность.

Если деятельность не велась

Если у предпринимателя в году закрытия не было операций, подается нулевая декларация, то есть отчет без показателей. Конечно, таких ситуаций лучше не допускать. Ведь отсутствие дохода не освобождает ИП от уплаты страховых взносов. Но обстоятельства бывают разные, поэтому «нулевки» у предпринимателей нельзя назвать редкостью.

- На каждой странице прописываются инициалы плательщика, а также ИНН.

- Сумма округляется и проставляется без копеек.

- Какой код налогового периода при закрытии ИП ставить? «96». Он подразумевает последний бланк, который подается индивидуальным предпринимателем.

Окончание функционирования индивидуального предпринимателя регламентируется правовыми актами и осуществляется только в соответствии с установленным порядком. В противном случае юридически деятельность не будет прекращена. Поэтому потребуется сдавать отчетность и в дальнейшем.

Что нужно, чтобы прекратить ИП?

- Заполняется титульный лист, разделы 1 и 2, а также лист В.

- Заполнение осуществляется с использованием ручки, заполненной синими или черными чернилами, а также печатным способом. Во 2 случае на документе обязательно должен присутствовать штрих-код.

- Не допускаются какие бы то ни было помарки и исправления, использование двусторонней печати, а также скрепления листов в тех местах, где нанесен штрих-код.

- В верхней части каждого листа проставляется идентификационный код, а также ФИО налогоплательщика.

- Декларация по НДС подается не позже 25 числа следующего месяца после месяца, в котором была завершена деятельность. Сроки установлены ст.174 НК РФ.

- работников Компании, а также субъектов, с которыми заключены договоры гражданско-правового характера;

- кандидатов на замещение вакантных должностей в Компании;

- клиентов ООО Юридическая компания «Старт»;

- пользователей сайта ООО Юридическая компания «Старт»;

- погашается задолженность, если такова есть;

- закрывается расчетный счет, если он был ранее открыт;

- собираются документы и оплачивается государственная пошлина (заявление по форме Р26001, оригинал и копии страниц паспорта, оригинал и копия ИНН, выписка из ЕГРИП, квитанция об уплате пошлины, свидетельство ОГРНИП, которое после 1 января 2022 перестали выдавать. А также лист записи ЕГРИП, документ, который выдается вместо свидетельства о регистрации);

- все документы сдаются в налоговый орган;

- лицо получает выписку из ЕГРИП;

- сдается декларация и оплачиваются налоги.

Отчетность при закрытии, когда сдавать декларацию?

7.1. При обработке персональных данных Компания принимает необходимые правовые, организационные и технические меры для защиты персональных данных от неправомерного или случайного доступа к ним, уничтожения, изменения, блокирования, копирования, предоставления, распространения персональных данных, а также от иных неправомерных действий в отношении персональных данных.

Вам может понравиться => Пособие Матери-Одиночки В 2022 В Санкт-Петербурге Вдове

Если ИП на УСН решил завершить свою деятельность, ему достаточно подать в налоговый орган форму Р26001. А после снятия с учета надо представить отчет с показателями за отработанный в текущем году период. Давайте рассмотрим на примере, как должна быть сформирована декларация УСН при закрытии бизнеса предпринимателем, который в качестве объекта налогообложения выбрал доходы, уменьшенные на расходы.

Заполнение отчета с показателями

Заполняя форму на компьютере, при попытке поставить прочерк в указанных строках можно столкнуться с ошибкой. Например, так происходит в программе «Налогоплательщик ЮЛ», которая разработана ФНС для деклараций и прочих документов. В этом случае при отсутствии данных нужно указать «0».

Причем в программе в остальных ячейках автоматом ставятся прочерки, но когда нулевая декларация будет распечатана, они исчезнут. Это нормально, не стоит сомневаться. Такое допустимо в соответствии с последним абзацем пункта 2.4 раздела II Приказа.

Если деятельность не велась

ИП на УСН Воробьев Антон Павлович из города Коломны Московской области держал небольшой магазин канцелярских принадлежностей, но решил закрыть бизнес. 7 октября в реестр была внесена запись о прекращении деятельности предпринимателя, осталось подать отчетность.

Еще на сайте налоговой написано, что нужна справка из пенсионного фонда о том, что вы предоставили все сведения по взносам. Но тут же написано, что эта справка не обязательна — налоговая умеет делать внутренний запрос в ПФР. Я эту справку ни разу не прикладывала.

Как закрыть ИП: пошаговая инструкция

Фиксированные взносы платят все ИП. В 2022 году срок уплаты — в течение 15 календарных дней с даты внесения записи о закрытии ИП в ЕГРИП. Если вы закрываетесь в середине года, то сумму взносов нужно рассчитывать пропорционально отработанным месяцам и дням.

Могут ли отказать в закрытии ИП

Контрольно-кассовая техника снимется с учета в течение 10 рабочих дней с даты подачи заявления в бумажном или электронном виде. После этого формируется карточка о снятии ККТ с регистрационного учета. В электронном виде такая карточка формируется за пару часов.

Однако перед тем как скачать форму, необходимо удостовериться, возникает ли у физлица обязанность в представлении указанного отчета. Основной причиной, которая влечет подачу декларации 3-НДФЛ, является получение налогоплательщиком налогооблагаемого дохода. Подробнее в материале «Кто заполняет и подает декларацию 3-НДФЛ?».

Что нового в заполнении декларации 3-НДФЛ в 2022 году

Правила представления декларации 3-НДФЛ регламентированы ст. 229 НК РФ. С учетом указанной нормы физлицо представляет декларацию контролерам до 30 апреля. Однако указанный срок может сдвигаться, например, если день подачи пришелся на выходной. Также сроки меняются в зависимости от причины возникновения обязанности представления 3-НДФЛ.

Подробнее об этом читайте в материале «Декларация по форме 3-НДФЛ за год — сроки сдачи».

Как заполнить налоговую декларацию 3-НДФЛ

Отражение исправлений в декларации 3-НДФЛ с учетом ст. 81 НК РФ сопровождается подачей уточненного расчета. О правилах оформления уточненки по данному отчету читайте в материале «Особенности уточненной налоговой декларации 3-НДФЛ».

Источник: uristcons.ru

3-НДФЛ для ИП — что это такое, образец заполнения и когда нужно сдавать

3-НДФЛ для ИП — одна из форм отчётностей, которая применяется для фиксации сведений относительно прибыли и налогов. Предприниматели должны сдавать документы в не меньшей степени, чем обычные граждане. Надо заранее изучить нюансы заполнения документа, чтобы потом не возникало лишних вопросов. На всякий случай не будет лишним привлекать юриста.

Что такое 3-НДФЛ для ИП

3-НДФЛ — разновидность налоговой декларации. Физические лица обязаны представить заполненную отчётность в ближайшее отделение ИФНС. В документе описывают все источники, из которых получены деньги. А также общее количество прибыли за прошедший год.

Налоговые органы используют декларацию как один из инструментов для контроля деятельности граждан. Документ может стать важным доказательством, когда идут расследования. Особенно — когда участники рынка пытаются скрыть доходы, которые требуют того или иного налогообложения. Поэтому и надо оформлять данный документ.

Обратите внимание! В Налоговом Кодексе есть отдельная статья, где описывают разновидности прибыли, не облагаемые налогами. Величина налога, подлежащего оплате, рассчитывается в этом же документе.

Платит ли индивидуальный предприниматель НДФЛ

Прежде всего разберемся, нужно ли ИП сдавать 3-НДФЛ? В статье 23 Гражданского Кодекса РФ говорится, что ИП — физическое лицо, ведущее предпринимательскую деятельность, зарегистрированное с соответствующим статусом. Значит, таких граждан признают официально плательщиками НДФЛ, в качестве физических лиц. В статье 227 НК РФ тоже есть текст, указывающий на обязанность платить налоги, в том числе — если имеется в виду индивидуальный предприниматель.

НДФЛ вместе с налогом за имущество заменяются другим видом сборов, если речь идёт о специализированных режимах налогообложения:

- ЕСХН.

- ЕНВД.

- УСН. В этом случае нужна 3-НДФЛ нулевая для ИП.

- ПСН, заполняться в этом случае документы будут по-другому.

Важно! Правило распространяется только на доходы, связанные с непосредственной деятельностью предпринимателя. Если получена прибыль не от предпринимательства — её считают обычными деньгами, поступившими на счёт физического лица. Поэтому применяются общие требования относительно НДФЛ.

В статье 227 НК РФ отражена и обязанность по составлению налоговых деклараций 3-НДФЛ ИП, передаче их соответствующим контролирующим органам.

Как правильно заполнить 3-НДФЛ для ИП? Разобраться в этом просто. Далее подробно обо всех нюансах.

Нулевая отчётность 3-НДФЛ: как заполнить как ИП

Декларацию 3-НДФЛ придётся составлять, даже если на протяжении отчётного периода отсутствовала деятельность и доход, выступающий в качестве объекта налогообложения. Но все показатели в документе в этом случае будут нулевыми. Процесс заполнения отчетности 3-НДФЛ за 2019 год для ИП отличается своими особенностями, которые надо учитывать.

Проверка информации об ИП на сайте налоговой

В обязательном порядке заполняют три листа — титульный, Раздел 1 и Раздел 2, это надо любому физ. лицу.

Лист с разделом 2 желательно заполнять первым. В нём проставляют следующие сведения:

- Применяемая ставка налога. Правильный вариант можно узнать в налоговой службе.

- ФИО предпринимателя, даже если он единственный работник.

- Присвоенный код ИНН, любая важная справка содержит это обозначение.

Если остальные графы не заполняют — в них ставят прочерки, пустые места оставлять нельзя.

Далее заполняют раздел 1, куда последовательно вносят:

- Код ОКТМО — его рассчитать можно автоматически.

- КОД КБК, по которому идёт перечисление налога. Он важен и в том случае, если оформляется ипотека.

- Код 3, подтверждающий отсутствие выплат по налогу.

- Сведения по ИНН, другим личным данным.

Со всеми пустыми графами поступают аналогичным образом — просто перечёркивают их.

После этого этапа оформление декларации можно считать законченным. Главное — нумеровать листы в правильном порядке. После этого предприниматель ставит личную подпись, подтверждая достоверность сведений.

Описание и образец заполнения формы

Титульная часть, первый и второй раздел заполняются всеми предпринимателями, в том числе — при использовании общего режима налогообложения. В третьем приложении вносят сведения, связанные с предпринимательскими доходами физического лица.

Рекомендуемая последовательность оформления документа выглядит следующим образом:

- Сначала фиксируют информацию в третьем приложении. Здесь описывают все деньги, полученные от основной деятельности. Любая форма содержит такие сведения.

- После этого переходят ко второму разделу. Приводятся характеристики налоговой базы, итогового значения НДФЛ. Даже ликвидация фирмы не отменяет обязанности по заполнению.

- В первом разделе декларации фиксируют так называемые итоговые данные. Приводят описание уплачиваемых, доплачиваемых и возвращаемых налоговых денежных средств.

- На завершающем этапе заполняют титульный лист. Обычно его посвящают ключевым сведениям о предпринимателе.

Интересно! в восьмом приложении высчитывают налоговую базу предприниматели, планирующие участвовать в инвестиционном обществе. В первом приложении соответствующие цифры тоже ставят.

Другие листы в декларации прямого отношения к налогообложению не имеют. Их заполняют некоторые категории ИП, когда возникает необходимость.

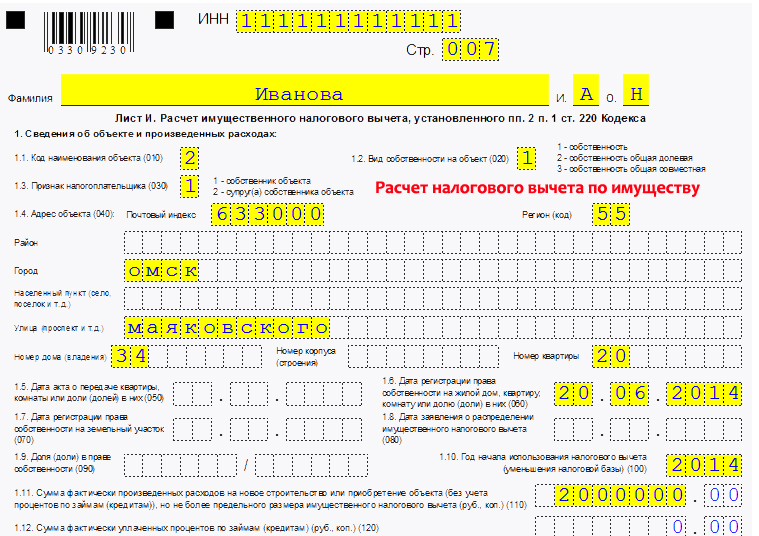

Также стоит указать, что заполнение 3-НДФЛ при закрытии ИП выполняется аналогичным образом. Единственный важный момент — указывается код налогового периода (50), свидетельствующий, что информация дана за последний календарный год.

Срок уплаты и штраф

30 апреля года, следующего за отчётным — крайний срок подачи документа, установленный на законодательном уровне для 3-НДФЛ.

Для налоговых вычетов

119 статья Налогового Кодекса посвящена описанию штрафов за нарушение в этой области. Если предприниматель просрочил сдачу документа без уважительных причин — размер штрафа составит 5 % от общей суммы неуплаченного налога.

Интересно! проценты начисляют за каждый месяц, на протяжении которого существовала просрочка. Это касается и неполных 30 дней.

30 % от величины налога по декларации — максимальная сумма для штрафов. Минимальная сумма при любых размерах нарушения — 1000 рублей.

Куда вносятся авансовые платежи

По НДФЛ стандартный налоговый период равен 12 месяцам. Любой авансовый платёж перечисляют в зависимости от оформленных уведомлений из налоговой службы, на протяжении всего указанного года. Когда период заканчивается — считают итоговую сумму общего налога.

Основа — уведомления. Аванс предполагает установку конкретных сроков:

- За январь-июнь. Максимум платят до 15 июля текущего года, в размере половины от общей суммы. Внести нужно все средства.

- За июль-сентябрь. До 15 октября текущего года максимум. Одна четвёртая от годовой суммы.

- Октябрь-декабрь — до 15 января следующего года, тоже одна четвёртая. Образец документов практически не меняется.

К уведомлениям всегда идёт обязательное приложение — платёжные поручения. Там описаны реквизиты, куда надо перечислять деньги. Форма таких извещений обозначается как №ПД. Она упрощает работу тем, кто собирается вносить плату.

Существует несколько вариантов передачи налоговых уведомлений. Перечень выглядит так:

- Лично предпринимателю, либо официальному представителю интересов. Общий порядок процедуры сохраняют в любом случае.

- По почте, с оформлением заказного письма. Считается, что сообщение получено спустя шесть дней максимум после отправления. Одновременный список с приложениями тоже отправляют.

- По телекоммуникационным каналам, в электронном виде. Такие технологии давно доступны тем, кто оформляет вычет по разным направлениям.

Обязанность по уплате налога не появляется у предпринимателя до тех пор, пока он не получает уведомление. До этого момента никаких действий совершать не надо. Арбитражная практика доказывает правомерность подхода, когда имеется в виду декларация.

Куда и как предоставлять отчётность ИП

Оформление и представление декларации на общей системе налогообложение происходит согласно принятым стандартам. Одновременно допускается отображать информацию по любым доходам — связанным, либо не связанным с предпринимательской деятельностью.

Предприниматель сам может выбрать один из наиболее удобных вариантов для подачи:

- Личное посещение налогового органа. Особенность этого варианта — придётся потратить некоторое время.

В этом случае документы передают одному из сотрудников. Главное — заранее оформить два экземпляра. На одном из них проставляются отметки, подтверждающие принятие документации. При возникновении споров с налоговиками такое подтверждение сведений особенно актуально. При этом сдача документов всё равно нужна.

- Когда представитель посещает отделение, с оформленной соответствующим образом доверенностью. Патент — не исключение из правил.

Предполагается использование документов только строгой нотариальной формы. В документе нужно описать, какими полномочиями наделён тот или иной гражданин при взаимодействии с налоговыми органами.

- Использование почтовых услуг.

- Интернет.

Важно! Для передачи данных через интернет лучше зарегистрироваться на сайте ФНС, в качестве индивидуального предпринимателя. Остаётся создать свой Личный Кабинет и управлять подачей документов налоговой службе, получением ответов от соответствующих специалистов.

Ещё один вариант оформления декларации — через сайт Госуслуги. Но требуется наличие так называемой подтверждённой учётной записи. Например, её можно получить через офисы компании Ростелеком.

Исчисление и уплата НДФЛ — стандартная обязанность для предпринимателя, который не использует какой-либо специальный режим. Налоги отсчитываются от доходов, полученных в ходе предпринимательской деятельности. У физических лиц и ИП форма документа остаётся практически одинаковой. Различие — только в листах, которые требуется заполнять при разных обстоятельств. Можно проконсультироваться с юристами, если возникают вопросы.

Источник: samsebeip.ru