Все мы хотим сохранить и приумножить копейку: на черный день, на старость, для детей или больших покупок. Есть люди и с более амбициозными целями – стать финансово независимыми и иметь возможность влиять на общество вокруг.

Покупая квартиру для сдачи в аренду и увеличивая депозит в банке, оплачивая образование, покупая и продавая акции, облигации, валюты и сырьевые товары, вкладывая в бизнес или фонд прямых инвестиций, мы надеемся сохранить и приумножить, а по сути формируем свой реальный портфель инвестиций.

При этом, большинство не задумывается об этом процессе в данном ключе и в результате не используют даже половину из имеющихся возможностей: только покупают $ и €, депонируют средства в банках и покупают недвижимость. А если и заходят чуть дальше – покупают акции или доли в ПИФах, то совершают ошибки, в результате теряют деньги, становятся циниками, утрачивают веру в возможность сохранить и приумножить средства.

Причина этого в том, что для обычного человека инвестирование кажется искусством: вроде рисования или вышивания крестиком. Но это не так, инвестиции – это наука и для успеха нужен именно научный подход.

Как составить инвестиционный портфель из акций, облигаций, ETF фондов? Инвестиции 2021

Необходимо создать, использовать и постоянно совершенствовать собственную систему инвестирования для управления своим инвестиционным портфелям:

- Только она застрахует Вас от грубых ошибок и поможет справиться с психологическими факторами

- Только на основе ее можно cбалансировать инвестиционный портфель с учетом терпимости к риску

- Только она не даст потерять деньги там, где их можно заработать.

Идеальной системы инвестирования не существует

И для этого есть масса причин вытекающих из нашей яркой индивидуальности. Приведу лишь некоторые из них и покажу как они влияют на систему принятия решений для формирования инвестиционного портфеля:

- У всех разное количество времени которое он может посвятить инвестициям. Если у Вас его физически мало, то вряд ли стоит пытаться вложиться в компании разных сфер. Можно ограничиться индексными, облигационными и REIT фондами, а также прикупить акций компаний из своей области деятельности – те в которых Вы уверены, знаете об их перспективах и относительно дешевы.

- Денежные возможности также отличаются – глупо рекомендовать одну стратегию и среднему инвестору и миллиардеру. Для первого просто не будут доступны возможность покупки бизнеса или вложений в private equity фонды.

- Интерес к инвестициям – многим инвестирование вообще не интересно, а деньги как то сохранить нужно. А без огонька и любви к делу, лучше им не заниматься – жизнь слишком коротка. Таким инвесторам можно посоветовать действовать как и тем у кого мало времени.

- Возраст – в молодости мы можем позволить себе делать более рискованные ставки и вкладываться в спекулятивные активы, но чем ближе старость, тем сильнее на первый план выходит безопасность и сохранность вложений, а также стабильность денежного потока.

- Характер – некоторые люди просто не выносят риск, а другие любят делать опасные ставки. Не стоит наживать себе язву, портить здоровье и нервы используя неподходящую систему.

- Темперамент – опять таки, люди работают с разной скоростью. Некоторые любят долго думать и редко действовать, а некоторым нравиться каждый день что-то делать.

- Цели инвестирования – объединив все факторы выше, нужно еще понять как подогнать свою систему таким образом, чтобы можно было достичь свои стратегические цели. А они могут быть совершенно разные – от накопления средств на старость, квартиру, образование детей, до финансовой независимости от обстоятельств и даже реализации детской мечты стать дауншифтером (хотя человек не создан для бездействия, но уж не буду равнять всех по своим лекалам).

Из-за того, что мы все такие разные нельзя просто взять и скопировать чужие наработки. Каждому разумному инвестору требуется пройти по этому тернистому пути самостоятельно – учиться, пробовать, совершать ошибки и вкушать плоды успеха. И стартовать, на мой взгляд, легче всего изучив методы лучших инвесторов мира – благо эта информация легко доступна.

Как Составить Инвестиционный Портфель с Нуля

Так в свое время поступил и я, изучив и доработав лучшие практики под свои цели и характер. Система постоянно меняется и я надеюсь становится лучше, но ее фундамент практически тот же, что и несколько лет назад. Итак, представляю Вам свой алгоритм формирования инвестиционного портфеля или попросту систему.

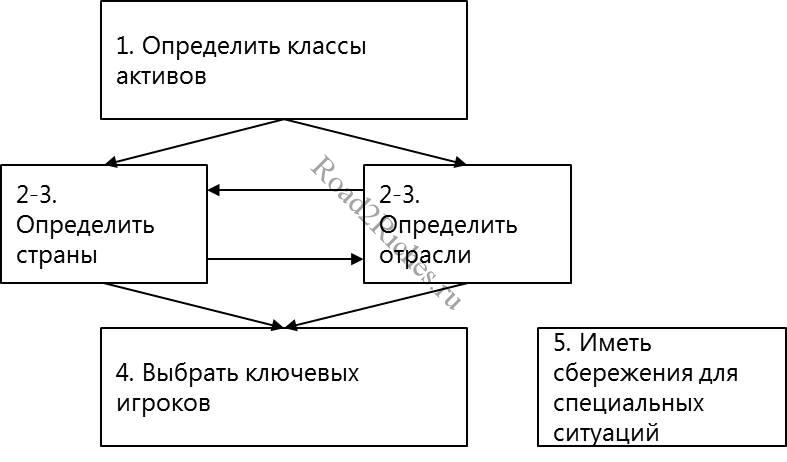

Комплексная система инвестирования должна включать этапы по выбору классов активов, стран, отраслей и игроков

Я пользуюсь системой типа Top-Down – то есть о общего к частному:

1 шагом определяю классы активов для инвестирования, анализируя в какой части кредитного цикла мы находимся. Подробное описание этого этапа в статье Куда инвестировать? Выбор по Кондратьеву

2 или 3 шагом определяю страны к которым должны относиться эмитенты акций и облигаций для этих классов активов или где стоит вложиться в недвижимость (для чего можно использовать покупку паев в REITах – фондах инвестирующих в недвижимость)

2 или 3 шагом выбираю отрасли – нефть и газ, металлы, ритейл, высокие технологии, здравоохранение, туризм и т.д.

4 шагом идентифицирую самых интересных игроков в этих суженных сегментах (вид актива+страна+отрасль)

И наконец, часть денег всегда находится в резерве, чтобы иметь шанс воспользоваться открывающими иногда уникальными возможностями – в специальных ситуациях. Схема системы очень проста:

И конечно, каждый шаг проводиться регулярно. Теперь кратко о каждом из этапов:

1. Определение классов активов – акции, облигации, недвижимость, драгоценные металлы или наличность?

Если послушать биржевых аналитиков, то инвестировать нужно только в акции, так как они на длительных промежутках времени дают самый высокий результат. Это очень опасное заблуждение и ложь. Во-первых, это верно только на рынках некоторых развитых стран, во-вторых, очень важен момент вложения – если выбрать плохой год (например в США – (!)самом лучшем рынке 20 века, в 1929 г. или в 1963 г.), то до возврата инвестиций (с учетом инфляции) можно пройти 30 лет – а за это время можно и умереть. Более подробно в статье Доходность и риск акций: миф о лучших инвестициях.

Поэтому нужно определиться куда инвестировать сегодня, а не в принципе, а вариантов есть масса: акции и облигации, недвижимость, драгоценные металлы или сырье, а также деньги, к тому всегда есть интересные истории на рынке прямых инвестиций, но этот рынок закрыт для небогатых инвесторов, если не брать торгуемые фонды Blackstone и KKR. Так можно не только сохранить и немного приумножить свои средства в плохие времена, когда все их теряют, но и с огромным успехом их увеличить, когда настанут хорошие.

Чтобы выбрать класс активов, я использую теорию циклов Кондратьева. Для инвестора она очень проста – вкладывай в самые подходящие классы активов исходя из части долгосрочного цикла (“сезона”) :

- Зимой копи деньги (кеш) и покупай высококачественные облигации после кредитного сжатия (некоторые также считают, что нужно инвестировать в золото, но я с этим не согласен)

- Весной покупай акции и недвижимость

- Летом покупай недвижимость, драгоценные металлы и сырье

- Осенью снова покупай акции и недвижимость

В среднем один сезон длиться 15-20 лет. Основная проблема в определении той части цикла в который мы сейчас находимся и учета влияния более краткосрочных циклов. Более подробно в статье Куда инвестировать? Выбор по Кондратьеву

2. Определение стран – демография, экономика и институты

Можно ранжировать страны по самым разным критериям: уровень ВВП, демографическая ситуация, институциональное развитие и т.д. Инвестировать можно и нужно в активы разных стран, чтобы не упустить классные возможности и снизить риск потери всех средств в случае форс-мажора.

Я также считаю, что можно вложить существенную часть средств в активы родной страны (хотя бы 20-25%), так это патриотично и потенциально прибыльно, ведь качество решений должно быть выше за счет лучшей информированности. Подробнее в статье Как определить страну для инвестирования.

3. Определение отраслей – перспективные и манящие, надежные и старые или циклические

Я использую анализ спроса и предложения (есть ли дефицит?), а также анализ демографической ситуации – например, если в стране много молодого населения, то будет развиваться отрасль образования, если много старого, то лучше вложиться в медицину или компании операторы похоронных бюро. Также нужно учитывать факторы специфичные для отраслей – вроде наличия и силы регулирования или появления подрывных технологий. Подробнее в статье Как выбрать отрасли для инвестиций?.

При выборе отрасли, я не сужаю поиск до выбранных стран, также как и при выборе стран я не сужаю поиск до отраслей. То есть сначала я определяю отрасли и страны, а потом смотрю где эти множества пересекаются.

4. Выбор ключевых игроков – здравый смысл, финансовый анализ и система предохранения от ошибок

После определения отрасли и страны, я выбираю цель для вложения. Метод выбора зависит от класса активов – для акций и облигаций я смотрю компании доступные на фондовом рынке в выбранной стране и отрасли, для недвижимости акции REITов (фонды инвестирующие в недвижимость), для денег – сравниваю перспективы стран. При этом у меня есть ряд правил – не инвестировать больше 10% ни в одного игрока (акция, облигация, REIT) и для сравнения игроков использовать финансовый анализ, здравый смысл, а также опросники (checklists). Данный этап является самым трудоемким.

Подробно как выбирать акции в статье Как выбрать акции для инвестиций?.

5. Специальные ситуации – оставьте немного денег, чтобы воспользоваться уникальными возможностями

Часть средств я всегда держу на счету, чтобы иметь возможность воспользоваться иногда открывающимися уникальными возможностями. Вот несколько примеров таких возможностей прошлых нескольких лет:

- Падение рынка акций в 2008 году – отличные компании стоили меньше, чем количество денег у них на счету

- События в Греции спровоцировали хорошее падение цен на акции в 2011 году. Отличное время для покупки европейских и российских акций и облигаций.

- После событий в Крыму в 2014 российский фондовый рынок сильно обесценился – тоже хороший момент для покупки отдельных российских акций.

Вот и вся система

Вот собственно и вся система в общих чертах. Не ленитесь – разработайте свою инвестиционную систему и она послужит фундаментом роста .

PS: Если вам понравилась эта статья, то я прошу поделиться ее с теми , кому опубликованная на этом сайте информация может понравиться или показаться полезной(прямо под статьей есть для этого кнопки). Можно также нажать кнопку Нравится. Это крайне важно – больше позитивной обратной связи и больше читателей = больше стимула для публикаций и, соответственно, самих публикаций.

Как составить инвестиционный портфель? by Vladislav

Источник: road2riches.ru

Инвестиционный портфель: с чего начать и как составить

Своих целей невозможно достичь без инвестиций, то есть размещения свободных средств в те или иные финансовые инструменты. Принцип не класть яйца в одну корзину известен всем, и, значит, финансовых инструментов должно быть несколько — целый инвестиционный портфель. Как его создать? Предлагаю четыре шага.

Шаг 1. Определите цель инвестирования

Понимать, что вы хотите получить в итоге, действительно очень важно. Это не обязательно должна быть конкретная цель, такая как «домик у моря» или «вуз для ребенка». Для начала достаточно определить хотя бы некоторые параметры: на какой срок вы хотите разместить деньги, в какой валюте, будете ли изымать накопленную прибыль, — и в зависимости от этого выбирать инвестиционные инструменты.

Срок инвестирования

- депозиты;

- облигации с погашением через 1−3 года, фонды облигаций, консервативное доверительное управление (ДУ);

- инструменты со 100%-ной защитой капитала на срок 3 года и менее (структурные продукты + ДУ + инвестиционное страхование жизни).

Вам однозначно не подойдут:

- неликвидные долгосрочные продукты, например накопительное страхование жизни на 5 лет без права досрочного изъятия средств;

- ликвидные долгосрочные инструменты, например облигации на срок более 3 лет: вам придется их продавать до официального погашения, а рыночная цена может оказаться ниже цены входа;

- акции и другие рискованные инструменты: их стоимость в результате рыночной коррекции за 2−3 года тоже может упасть.

Если же вы планируете на срок более 3−5 лет, то в зависимости от своей склонности к риску можете использовать:

- облигации с соответствующим сроком погашения;

- акции, фонды акций, сырье без защиты, агрессивное ДУ;

- инвестиционное страхование жизни на длительный срок, накопительное страхование жизни;

- покупку любой недвижимости;

- прямые инвестиции, венчур и т. д.

Валюта

Во избежание валютных рисков лучше инвестировать в той валюте, в которой планируются расходы. Так, если вы собираетесь переезжать в Европу, лучше копить в евро; если цель — купить недвижимость в Великобритании, пусть в вашем портфеле преобладают инструменты в фунтах стерлингов. Вы пока не знаете, в какой валюте понадобится капитал? В этом случае можете использовать несколько наиболее стабильных мировых валют.

Пример:

Однажды ко нам обратилась клиент за консультациями по составлению портфеля, но цель и валюту инвестирования назвать отказалась. Из предложенных вариантов клиент выбрала портфель на 6 месяцев в фунтах с ожидаемой доходностью 10% и риском 2−3%. Через 6 месяцев она была крайне довольна, поскольку перешла из рублей в фунт по 49, а за это время фунт вырос почти до 100 рублей, плюс портфель показал доходность 10,5% годовых. Но позже выяснилось, что клиент планировала через пару лет переехать в США, а по отношению к доллару фунт просел с 1,72 (весна 2014 года) до 1,5 на момент анализа портфеля.

Изъятие прибыли

Если ваша цель — пассивный доход, важно определить, как часто вы будете изымать прибыль: некоторые инструменты имеют ограничения в этой области.

Пример:

Клиент попросила составить портфель под пассивный доход. Первое изъятие планировалось через 5 лет, а затем ежегодно. Однако уже в первый год ей захотелось изъять всю прибыль. К несчастью, подобранные инвестиционные фонды предполагали exit fee за изъятие ранее 5 лет, плюс сам процесс требовал не менее месяца.

В итоге клиентка, настояв на изъятии, получила деньги только через месяц, уплатив комиссию 5%. Этих расходов легко можно было избежать, если бы ежегодное изъятие прибыли планировалось изначально.

Шаг 2. Оцените допустимый риск

Если вы новичок в инвестировании, снизьте уровень риска, который теоретически считаете приемлемым: на самом деле вы не знаете, как будете реагировать на потери.

Пример:

Клиент, обсуждая свой инвестиционный портфель, заявил о желании получить 6−8% доходности, при этом на словах он был готов к просадке до 30%. Весной 2015 года был сформирован портфель из high-yield bonds — высокорискованных облигаций (другие инструменты имеют меньший уровень прибыльности). В декабре 2015 — январе 2016 года облигации потеряли в цене больше 20% на фоне обвала Китая и нефти.

У клиента началась паника, и он попросил продать рискованные бумаги и приобрести более надежные, с максимальными инвестиционными рейтингами. Но в январе 2016 года продавать high-yield bonds было безумием, и, чтобы минимизировать потери, мы поставили критерии цен на выход в ожидании восстановления.

Летом 2016 года, когда нефть подросла, бумаги также начали отыгрывать в цене, и большая их часть стоила даже дороже, чем при покупке. Однако мы, выполняя решение клиента полностью перейти на облигации, методично выходили из high-yield bonds и покупали бумаги с рейтингами от BBB+ и доходностью 3−5%. Клиент вновь оказался недоволен: теперь он захотел подольше посидеть в рискованных бумагах и затем дороже их продать. Но стоит нефти чуть просесть, как клиент вновь паникует и просит скорее, пусть даже с убытком, избавиться от высокорискованных облигаций. В результате вместо стабильного портфеля — хронический стихийный трейдинг.

Если вы стремитесь к надежности, основу портфеля должны составлять:

- депозиты;

- облигации до погашения, без плеча, инвестиционного рейтинга, с высокой ликвидностью;

- инструменты со 100%-ной защитой капитала (структурные продукты + ДУ + инвестиционное страхование жизни), построенные на облигациях, описанных выше;

- недвижимость для сдачи в аренду без ипотеки в построенном объекте с хорошей историей (в Германии, Британии, США можно купить доходную недвижимость уже с арендаторами).

Те, кто готов рискнуть, могут добавить в портфель более доходные инструменты в той доле, в которой допускается риск:

- высокодоходные облигации неинвестиционного рейтинга, в том числе через фонды и ДУ;

- акции и фонды акций, агрессивное ДУ;

- сырьевые активы через брокерский счет, фонды, ДУ;

- фьючерсы, опционы через брокерский счет, хедж-фонды, ДУ;

- структурные продукты с условной защитой или без защиты капитала и т. д.

При недостаточном опыте инвестирования, особенно для рискованных инструментов, отдавайте предпочтение готовым решениям — фондам, доверительному управлению, структурным продуктам. При этом в портфеле должны быть представлены разные инструменты, отрасли и страны.

Помните о балансе инфляции и рыночного риска: излишняя осторожность приведет к доходу ниже инфляции, но если будете слишком агрессивны, то высок риск просадки. Чтобы обеспечить прирост реальной стоимости портфеля, его доходность должна быть на несколько процентов выше, чем инфляция валюты инвестирования.

Шаг 3. Продумайте налоговые последствия

Подобрав финансовые инструменты, подумайте, налоговым резидентом или гражданином какой страны вы будете в ходе инвестирования и в момент реализации своей цели, ведь разные страны имеют различные правила на этот счет. Например, налоговые и валютные резиденты РФ не могут выводить прибыль на банковский счет в стране, не входящей в ФАТФ и ОЭСР, — такие действия повлекут изъятие 75−100% перечисленной суммы.

Если этот вопрос для вас пока открыт, формируйте портфель из максимально ликвидных инструментов, чтобы его легко можно было трансформировать, когда ваши потребности прояснятся.

Шаг 4. Защитите инвестиции

Инвестируя средства, подумайте о таких рисках, как развод или взыскание. Даже при самой успешной инвестиционной стратегии непредвиденный развод может уполовинить ваш капитал, а взыскание — и вовсе обнулить. Но от этих рисков можно защититься, если приобретать финансовые инструменты через соответствующие структуры:

- через полисы накопительного или инвестиционного страхования жизни в РФ;

- полисы unit-linked за рубежом (порой они фактически выполняют роль траста или семейного фонда, но в российские активы таким образом лучше не инвестировать из-за повышенного налогообложения для нерезидентов);

- трасты и семейные фонды (также с осторожностью приобретайте через них российские активы).

Если же ваш портфель в основном сосредоточен в РФ, а программы страхования из-за своей неликвидности вам не подходят, заранее подумайте о том, как оформить инвестиции, чтобы избежать рисков развода, взыскания и повышенного налогообложения.

Итак, мы поговорили о составлении инвестиционного портфеля. Определить цель, оценить допустимый риск и налоговые последствия, подумать о защите накоплений… Вы скажете, что все это слишком сложно? Отнюдь нет. Достаточно проделать это в первый раз, а затем регулярно раз в год пересматривать портфель, и в этом случае он будет полностью соответствовать вашим целям.

Источник: quasa.io

Инвестиционный портфель

Доходный инвестиционный портфель — тот, который диверсифицирован и по типу активов, и по доходности, и по срочности. Создание такого разнообразия поможет при кризисных просадках рынка чувствовать себя уверенно и знать, что вы не потеряете сбережения.

На что брать внимание на старте

Прежде, чем начать формировать инвестиционный портфель, определите цели и горизонт инвестирования, желаемую доходность, готовность к риску и ресурсы — личное время и объем средств. В этом помогут ответы на пять вопросов.

1. Какова цель инвестирования? Ответ на этот вопрос — больше половины успеха. Может быть, это инвестиции для покупки машины или квартиры. Или вы стремитесь получать дополнительный доход. Возможно, речь идет о формировании будущей пенсии или финансовой подушки безопасности.

Что бы ни было вашей целью, формулируйте ее четко.

2. Сколько готовы вложить и на какой срок? Понятно, что ответ на этот вопрос вытекает из предыдущего. Если речь идет о крупных и долгосрочных вложениях, то лучше ориентироваться на инструменты, которые покажут доходность не на коротком отрезке в пару лет, а принесут прибыль через три или пять лет (например, открытые паевые инвестиционные фонды). Соответственно, определитесь, как долго готовы не выводить средства со счета и с какой суммы начнете.

3. Какой уровень риска приемлем? Каждому финансовому инструменту — свой уровень риска. Например, акции более рисковый актив, чем гособлигации, но и ожидаемый доход по ним больше. Определяя готовность к риску, помните: брокерский счет или счет, который вы открыли в управляющей компании, не застрахованы в Агентстве по страхованию вкладов, вы сами отвечаете за сохранность средств. Разницу между управляющим и брокером разбираем здесь.

4. На какую доходность рассчитываете? Тут снова отталкиваемся от соотношения риска и доходности инструментов, чтобы понять, какие из них заработают больше рынка или хотя бы инфляции, а не приведут к потере сбережений. Например, у акций больший доход, чем у облигаций, но этот доход можно и не получить, если неправильно оценить эмитента или перспективу волатильности его бумаг. Подробнее об акциях и облигациях — в нашем специальном материале.

5. Сколько времени готовы уделять инвестициям на фондовом рынке? Если у вас достаточно опыта, желания и времени, чтобы самостоятельно вкладывать средства и составлять инвестиционный портфель, то вам больше подойдет брокерский счет. Когда опыта и свободного времени не так много, чтобы анализировать динамику рынков и следить за котировками, то лучше доверить сбережения профессионалам из управляющей компании, которые не только помогут сформировать портфель инвестиций, но и подскажут подходящую стратегию вложений.

Из каких инструментов выбирать

На рынке ценных бумаг выделяют два типа инструментов: высокорисковые и низкорисковые. Любые инвестиции начинаются с определения уровня риска — вероятности негативного исхода от вложений и масштаба возможных потерь. Это касается и новичков, и опытных инвесторов.

На практике все инвестиционные инструменты можно считать высокорисковыми, так как существует вероятность потери вложенных средств или недополучения ожидаемого дохода. В первую очередь, это акции, производные финансовые инструменты (фьючерсы, опционы, индексы), структурные продукты, валюта. К активам с низким риском чаще всего относят корпоративные облигации компаний с высоким кредитным рейтингом, облигации федерального займа или регионов, драгоценные металлы, недвижимость, паи инвестиционных фондов на консервативные активы.

Какими бывают инвестиционные портфели

Все зависит от целей и возможностей вложений конкретного инвестора. Приведем три варианта инвестиционных портфелей.

Внимание: все примеры не являются инвестиционной рекомендацией.

Консервативный портфель или портфель для защиты

Такой портфель остается стабильным в течение длительного срока и редко пересматривается по составу. Направлен на сохранение сбережений и получение минимального дохода за счет умеренного роста котировок, дивидендных выплат и процентного дохода.

Вот Максим, 40 лет, работает в IT-компании. Наш герой задумался о пенсии, поэтому решил не откладывать часть средств с зарплаты на депозит, а инвестировать в рынок. Чтобы не потерять сбережения, Максим выбрал консервативные инструменты с не самой высокой доходностью, но зато те, по которым дефолт мало вероятен. Для инвестиций и получения налогового вычета был открыт индивидуальный инвестиционный счет (ИИС)

Цель: коплю на пенсию. Срок: 10—20 лет. Риск: минимальный. Желаемая доходность: 7—10% годовых. Что купить: для долгосрочных целей лучше приобретать долгосрочные облигации федерального займа, акции надежных компаний («голубых фишек») с хорошей дивидендной историей, а также корпоративные облигации с высоким рейтингом.

Малую долю портфеля может занимать и физическое золото, либо ОПИФ, БПИФ или ETF на него. При этом важно помнить о диверсификации активов и разделить портфель на три части под эти инструменты, дав предпочтение ОФЗ. Пересмотр портфеля: пересматривать такой портфель лучше раз в три года, чтобы обновить список облигаций эмитентов: покупать их с длинным сроком погашения не стоит, так как при росте ключевой ставки они могут терять в цене, поэтому облигации до 5 лет — оптимальный вариант.

Умеренный портфель или портфель для дохода

Такой портфель — нечто среднее между консервативным и агрессивным. Доходность по нему выше, чем у предыдущего типа, но и риск тоже возрастает. Это уже не такие долгосрочные инструменты, а более ликвидные активы. Такой портфель подойдет инвесторам, которые хотят получать стабильный пассивный доход, как, например, от сдачи квартиры в аренду.

Ирине 32 года. Помимо зарплаты, нужен пассивный доход, чтобы сформировать финансовую подушку на полгода вперед на случай увольнения.

Цель: получать пассивный доход. Срок: до 10 лет. Риск: средний. Желаемая доходность: 8—15% годовых. Что купить: для подобной цели подойдут акции, по которым компании стабильно платят дивиденды, а также корпоративные облигации или гособлигации сроком на 1—2 года.

Здесь также важна диверсификация, а кроме «голубых фишек», можно присмотреться к акциям средних и небольших компаний. То есть основой портфеля становятся высоконадежные акции, чуть меньшую долю занимают облигации эмитентов, которые показывают доходность выше депозита, затем — ОФЗ и акции средних и небольших компаний, которые исправно платят дивиденды. В зависимости готовности к риску подойдут и бумаги иностранных компаний. Пересмотр портфеля: пересматривать такой портфель нужно ежегодно.

Агрессивный портфель или портфель для дохода

Это самый рисковый набор инструментов, который подойдет инвесторам с опытом работы на фондовом рынке. Здесь как нельзя лучше сработает правило: выше доходность — выше риск.

Владу 38 лет, уже 7 лет как он трейдер. Цель героя — получение быстрого дохода, а свободного времени достаточно, чтобы быть в курсе новостей и анализировать их влияние на стоимость ценных бумаг.

Цель: быстрый и высокий доход. Срок: до трех лет. Риск: высокий. Желаемая доходность: более 25% годовых. Что купить: акции быстрорастущих компаний, структурные продукты, спекулятивные облигации и фьючерсы, производные инструменты на индекс. К тому же можно торговать «с плечом», то есть брать в кредит у своего брокера, чтобы увеличить объем конкретной позиции.

Соответственно, акции в этом портфеле — основной инструмент, как «голубые фишки», так и более мелкие, но показывающие быстрый рост компании. Пересмотр портфеля: раз в месяц.

Что помнить при составлении портфеля

- Сумма вложений в инструменты фондового рынка даже при самом консервативном портфеле не должна превышать половину сбережений, которые вы храните в виде наличных или на депозитах.

- Нельзя вкладывать все деньги в один инструмент, один тип активов или одну отрасль. Даже рисковый портфель должен иметь долю консервативных инструментов.

- Портфель нуждается в пересмотре. Это делается не каждый день, но с определенной периодичностью в зависимости от инструментов: раз в неделю, месяц, квартал, полгода. Рынок не постоянен, зависит от экономических и политических факторов, корпоративных событий, действий центральных банков, поэтому стоит держать руку на пульсе.

- Баланс портфеля — тоже зона особого внимания. Из-за смены инструментов из разряда консервативного он может легко перейти в умеренный или даже агрессивный. Поэтому стоит ребалансировать активы, ведь каждый новый добавленный актив ведет себя по-своему.

- Если вы новичок, не гонитесь за двузначной доходностью. Помните: где высокая доходность, там и высокий риск. Вместо приумножения сбережений может случиться убыток или даже долг. Начните инвестировать в понятные инструменты и сферы бизнеса, потихоньку расширяя список инструментов, отдавая предпочтение наиболее ликвидным, от которых всегда можно избавиться.

Оцените статью

Похожие статьи

Не пропустите новые статьи

Продукты для частных клиентов

Квалифицированным инвесторам

Мы в соц. сетях

Акционерное общество «ААА Управление Капиталом»/АО «ААА Управление Капиталом»/Joint Stock Company AAA Capital Management/AAA Capital Management (Лицензия на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами № 21-000-1-00657 от 15 сентября 2009 г., Лицензия профессионального участника рынка ценных бумаг на осуществление деятельности по управлению ценными бумагами № 045-12879-001000 от 26.01.2010, выданы ФСФР России, без ограничения срока действия) осуществляет доверительное управление следующими открытыми и биржевыми паевыми инвестиционными фондами: ОПИФ рыночных финансовых инструментов «Газпромбанк — Акции» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0619–94123737); ОПИФ рыночных финансовых инструментов «Газпромбанк — Валютные облигации» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0620–94123708); ОПИФ рыночных финансовых инструментов «Газпромбанк — Сбалансированный» (Правила доверительного управления зарегистрированы ФСФР России 21.09.2006 г. за № 0622–94123683); ОПИФ рыночных финансовых инструментов «Газпромбанк — Индия» (Правила доверительного управления зарегистрированы ФСФР России 05.12.2006 г. за № 0687–94123720); ОПИФ рыночных финансовых инструментов «Газпромбанк — Электроэнергетика» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1014–94132162); ОПИФ рыночных финансовых инструментов «Газпромбанк — Нефть» (Правила доверительного управления зарегистрированы ФСФР России 04.10.2007 г. за № 1015–94132245); ОПИФ рыночных финансовых инструментов «Газпромбанк — Фонд международных дивидендов» (Правила доверительного управления зарегистрированы ФСФР России 10.11.2011 г. за № 2244); ОПИФ рыночных финансовых инструментов «Газпромбанк — Золото» (Правила доверительного управления зарегистрированы ФСФР России 31.05.2012 г. за № 2361); ОПИФ рыночных финансовых инструментов «Газпромбанк — Облигации плюс» (Правила доверительного управления зарегистрированы ФСФР России 14.02.2013 г. за № 2547); ОПИФ рыночных финансовых инструментов «Газпромбанк — Новые рубежи» (Правила доверительного управления зарегистрированы Банком России 06.12.2021 г. за № 4748); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 2 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3709); БПИФ рыночных финансовых инструментов «Газпромбанк — Корпоративные облигации 4 года» (Правила доверительного управления зарегистрированы Банком России 08.04.2019 г. за № 3710); БПИФ рыночных финансовых инструментов «Газпромбанк — Акции китайских компаний» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4784); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд рублевых облигаций» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4785); БПИФ рыночных финансовых инструментов «Газпромбанк — Фонд глобальных активов» (Правила доверительного управления зарегистрированы Банком России 23.12.2021 г. за № 4786); ОПИФ рыночных финансовых инструментов «Фонд Золота» (Правила доверительного управления зарегистрированы Банком России 08.09.2022 г. за № 5096); ОПИФ рыночных финансовых инструментов «Фонд природных ресурсов» (Правила доверительного управления зарегистрированы Банком России 08.09.2022 г. за № 5095); ОПИФ рыночных финансовых инструментов «Перспективные облигации» (Правила доверительного управления зарегистрированы Банком России 24.11.2022 г. за № 5203).

АО «ААА Управление Капиталом» напоминает инвесторам, что стоимость инвестиционных паев может увеличиваться и уменьшаться. Результаты инвестирования в прошлом не определяют доходы в будущем. Государство не гарантирует доходность инвестиций в открытые и биржевые паевые инвестиционные фонды. Прежде, чем приобрести инвестиционный пай, следует внимательно ознакомиться с правилами доверительного управления открытыми и биржевыми паевыми инвестиционными фондами.

Денежные средства, передаваемые в оплату инвестиционных паев, не застрахованы в соответствии с Федеральным законом от 23.12.2003 № 177-ФЗ «О страховании вкладов в банках Российской Федерации». Получить подробную информацию об открытых и биржевых паевых инвестиционных фондах под управлением АО «ААА Управление Капиталом» и ознакомиться с правилами доверительного управления, а также с иными документами, подлежащими раскрытию и предоставлению в соответствии с Федеральным законом «Об инвестиционных фондах» и нормативными актами Банка России, можно по адресу: 119049, Москва, ул. Коровий Вал, д. 7, по телефонам: + 7 (495) 980-40-58; +7 (800) 505-62-21; +7 (800) 505-23-82; +7 (800) 505-61-87; +7 (800) 505-62-29; +7 (800) 200-54-54; +7 (800) 301-54-54; +7 (495) 568-15-15; +7 (495) 568-17-17 или в сети Интернет по адресу https://aaacapital.ru, а также в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов (со списком агентов можно ознакомиться на сайте в сети Интернет по адресу https://aaacapital.ru).

Правилами доверительного управления открытыми паевыми инвестиционными фондами предусмотрены надбавки к расчетной стоимости инвестиционных паев при их выдаче и скидки к расчетной стоимости паев при их погашении, взимание данных скидок и надбавок уменьшает доходность инвестиций в инвестиционные паи открытых паевых инвестиционных фондов. Информация, подлежащая в соответствии с нормативными актами Банка России, раскрытию владельцам инвестиционных паев и всем заинтересованным лицам размещается АО «ААА Управление Капиталом» на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Раскрытие информации».

Приём обращений от владельцев инвестиционных паев и иных заинтересованных лиц осуществляется по адресу: 119049, Москва, ул. Коровий Вал, д. 7, в пунктах приёма заявок агентов по выдаче, погашению и обмену инвестиционных паев фондов, а также иными способами, предусмотренными на сайте в сети Интернет по адресу https://aaacapital.ru в разделе «Обращения». АО «ААА Управление Капиталом» является членом СРО НАУФОР. Любое заинтересованное лицо вправе обратиться в СРО НАУФОР путём направления письменного обращения (жалобы) по адресу: Москва, 129090, 1-й Коптельский пер., д. 18, стр. 1.

Настоящее уведомление не является индивидуальной инвестиционной рекомендацией, и инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом» могут не соответствовать инвестиционному профилю и инвестиционным целям (ожиданиям) инвестора. В информации, указанной в данном уведомлении, не принимаются во внимание личные инвестиционные цели, финансовые условия или нужды каждого конкретного инвестора. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является задачей инвестора. АО «ААА Управление Капиталом» не несет ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в инвестиционные паи открытых и биржевых паевых инвестиционных фондов под управлением АО «ААА Управление Капиталом», упомянутые в данном уведомлении, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

Источник: aaacapital.ru