Упрощенные бухгалтерский учет и отчетность не связаны с налогообложением. Его могут вести фирмы как на УСНО, так и на других режимах, включая общий. Такая возможность предоставлена малым предприятиям, некоммерческим организациям (кроме иностранных агентов) и участникам Сколково. В статье ответим на вопрос, нужно ли сдавать баланс ООО при УСН в 2019 году, а также ИП и НКО.

Требования к юридическим лицам на упрощенке строже: кроме прочего, стоимость их амортизируемых основных средств на балансе не может превышать 100 млн рублей.

Бухгалтерский баланс для ООО на УСН за 2019 год может составляться по облегченной схеме, предусмотренной ФЗ № 402 и Приказом Минфина от 02.07.2010 № 66н . Однако детализация отчетности оставлена на усмотрение ООО: допустимы полный и краткий варианты. Какой баланс сдает ООО на УСН? Читайте об этом ниже.

Годовой бланк для ИП и ООО на УСН: какой баланс сдавать за 2019 год

Обычный отчет на 3 страницах с многочисленными приложениями или упрощенный на 2 страницах с пояснениями при необходимости (например, в случае убытков)? В зависимости от видов деятельности организации и используемых ей счетов бухучета: если применяются редкие счета, отсутствующие в краткой форме отчета, то лучше использовать полный вариант. Для фирм, занимающихся такими распространенными видами деятельности, как торговля, перевозки или строительство, облегченная версия бланка отражает результаты финансовой деятельности достаточно полно.

Бухгалтерский баланс для начинающих | Бухучет простым языком | Активы | Бухгалтерия для чайников

Нужно ли отчитываться ИП на упрощенке? Не обязательно, но при желании можно составить отчетность по любой форме на основе данных книги учета доходов (и расходов).

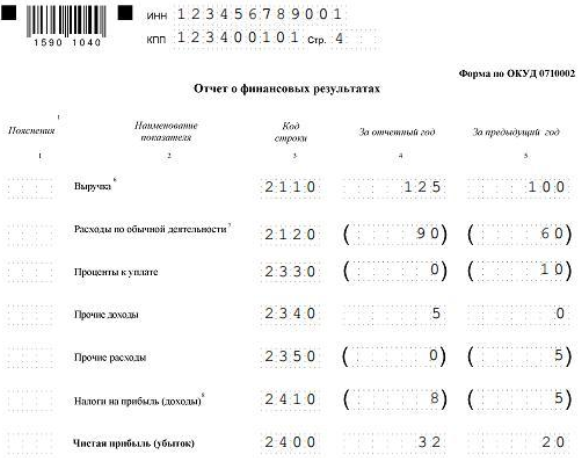

Можно ли НКО отчитываться упрощенно? Да, вместо отчета о финансовых результатах НКО заполняют упрощенный отчет об использовании целевых средств. Облегченный вариант значительно короче. Посмотреть, как правильно заполнить баланс НКО на УСНО, можно в примере (рис. 1).

Как сделать упрощенный бухгалтерский балансдля УСН за 2019 год: бланк и рекомендации

Сперва необходимо закрыть бухгалтерский отчетный период. Чтобы свести баланс, 31 декабря отчетного года закрывают счета 90, 91 и 99 — это называется реформацией. Для упрощенного бухбаланса при УСН 2019 г. эта процедура такая же, как для обычного. Необходимые проводки представлены в таблице, пример заполнения отчета о финансовых результатах на основе этих проводок — на рис. 2. Для таких субъектов неактуальны субсчета по налогу на добавленную стоимость и акцизам (90-3, 90-4, 91-3).

Таблица. Проводки при реформации.

Упрощенная бухгалтерская отчетность: пример заполнения

Рис. 1. Пример отчета о финансовых результатах за 2019 г.

Перед тем как составить бухгалтерский баланс при УСН в 2019 году, скачивают бланк — например, в приложении к статье. Данные в формы можно вносить вручную, на компьютере или автоматически через бухгалтерскую программу.

Баланс при УСН за 2019 год надо было успеть сдать 31 марта. Так как в 2019 году это выходной день — воскресенье, его необходимо будет сдать до 01.04.2019. Поквартально компании на упрощенке не отчитываются, да и в полном варианте баланс сдается только за год.

Составление бухгалтерского баланса. Процедуры до составления баланса.

Предоставить финансовую отчетность надо в ФНС и Росстат (вместе со статистической). Для некоторых организаций бухгалтерские данные являются публичными, например для НКО, и их требуется публиковать в печатном издании. Однако на большинство обычных организаций такое требование не распространяется.

Пошаговое заполнение баланса при УСН за 2019 год

Информация на первых двух страницах новой бухгалтерской отчетности за 2019 г. по упрощенке должна содержать все сведения об организации и сводные данные учета.

Рис. 2. «Описательные» страницы финансовой отчетности.

Составление бухбаланса при УСН за 2019 год подразумевает всего 5 видов активов и 8 видов пассивов (рис. 1). Пассивные счета были детализированы, по сравнению с предыдущим бланком. Два добавленных пункта — «целевые средства» и «фонд недвижимого и особо ценного движимого имущества» — необходимы для детализации активов организации.

В них нужно указать данные о целевых средствах, направленных на капитальный ремонт, модернизацию основных средств или инновации. Кроме того, многие организации должны будут отразить стоимость недвижимости или транспортных средств на балансе.

Обратите внимание: код строки соответствует тому счету, который по ней имеет наибольший удельный вес. Например, у предприятия нематериальных активов на 100 тыс. руб. (код 1110) и финансовых вложений на 50 тыс. руб. (код 1170). В отчете в строке «Нематериальные, финансовые и другие внеоборотные активы» будет указан код 1110, но вписана общая сумма — 150 тыс. руб. — по обоим счетам.

Доходы компании показываются в отчете о финансовых результатах (рис. 2). Его заполняют вместе с упрощенным бухбалансом на упрощенке в 2019 году, также он известен как форма 2, отчет о прибыли и убытках.

Образец готового бухгалтерского баланса при УСН в 2019 году

Финансовая отчетность прибыльной фирмы на упрощенке за 2019 г. (полный комплект, тыс. руб.).

Финансовая отчетность убыточной фирмы (УСН «доходы минус расходы»). Пример заполнения бухгалтерского баланса при УСН «доходы минус расходы» (формы 2) с убытком немного отличается от «прибыльного» варианта. В балансе ООО при УСН за 2019 г. различий нет.

Будьте готовы при убытках давать пояснения налоговым инспекторам. Можно сразу оформить пояснительную записку о причинах их возникновения. От предприятий и ИП, использующих упрощенный режим, не требуется составлять ее по полной программе. Убытки возможно объяснить списанием просроченной дебиторской задолженности и т. п. Налоговики могут уточнить и ваши намерения по исправлению ситуации.

Напоминаем, что организация может перейти на упрощенку, отправив уведомление об этом в Налоговую. Сделать это вам поможет , данный в статье на нашем портале.

Источник: 1ppa.ru

Бухгалтерский баланс 2021 при УСН: особенности составления

Остаток денежных средств подставить в бухгалтерский баланс не составит большого труда. Для этого необходимы выписки банка и из кассовой книги, по данным которых можно отразить в балансе денежные средства в кассе организации или предприятия (дебет 50 кредит 00) и на банковских счетах (дебет 51 кредит 00). Нельзя забывать и о денежных эквивалентах.

К ним относятся беспроцентные векселя, учитываемые по номиналу. К финансовым вложениям они не относятся, поэтому здесь больше подходит счет учета расчетов 76, нежели счет 58. Причем информация о цене векселей находится непосредственно в них самих.

Фирмы, имеющие кредиты и займы, должны подтвердить, причем в обязательном порядке, задолженность перед кредитором, в ходе инвентаризации. В этом случае в оценку должны быть включены суммы процентов начисленных в конце отчетного периода и основной долг. Если же первые уже были списаны банковским учреждением по договоренности с организацией, то задача упрощается в несколько раз.

В такой ситуации бухгалтер просто проверяет сумму основного долга по платежным и расчетным документам. При оценке остальных обязательств и активов потребуется непосредственное проведение инвентаризации.

Без этого не обойтись во время оценки незавершенного производства (дебет 20 кредит 00), запасов (дебет 10 кредит 00), готовой продукции (дебет 43 кредит 00) и полуфабрикатов (дебет 21 кредит 00). То есть того, что обладает количественной и стоимостной оценкой. Также данное мероприятие необходимо для определения наличия имущества по факту. В связи с этим становится понятным, почему нужна инвентаризация при составлении отчетности за год.

Учет вложений при УСНО во внеоборотные активы

Отдельное внимание уделяется внеоборотным активам предприятия. Для этого нужно поднять всю документацию, связанную с капитальными вложениями, причем незавершенными. На основании этих документов необходимо оценить все незаконченные объекты (дебет 08 кредит 00) и затраты. Конечно, для этого можно воспользоваться помощью или консультацией независимого эксперта, но при этом надо учитывать возможные расходы, а они не всегда одобряются руководящим составом организации, которая проводит инвентаризацию своих активов.

Кроме того, непростым мероприятием является восстановление остатков по расчетам с контрагентами, в частности кредиторской и дебиторской задолженности. Для определения этого круга потребуется проведение мониторинга договоров и инвентаризации расходов, на основании представленных оправдательных документов.

Это будет сделать намного сложнее, если первичная документация не систематизирована или не упорядочена по договорам и контрагентам. В таком случае можно попросить выслать необходимые акты сверки, по которым будут подбираться документы, а также сверяться информация о состоянии расчетов. Таким образом, зачастую поступают бухгалтера ведущие учет одновременно в нескольких компаниях. В итоге дебиторская задолженность отражается по каждому контрагенту (дебет 60, 62, 76 кредит 00) и, соответственно, кредиторская задолженность (дебет 00 кредит 60, 62, 76).

Формы бухгалтерского баланса и отчета о прибылях и убытках субъектов малого предпринимательства, скачать бесплатно

Приказом Минфина России от 17.08.12 № 113н, вступившим в действие 28.10. 2012, малые предприятия могут применять упрощенные формы бухгалтерского баланса и отчета о прибылях и убытках, которые вы можете скачать прямо с нашего сайта пройдя по ссылке ниже.

- Как получить кредит на развитие малого бизнеса в России: важные условия

- Мобильный эквайринг для ИП: преимущества

- Новый закон о самозанятых гражданах: налоги, виды деятельности

- Нюансы представительства в суде: разновидности и возможности

- Смена ИНН при смене фамилии через Госуслуги

- Ликвидация или банкротство — советы специалистов

- Онлайн-кассы: особенности и преимущества для малого бизнеса

- Основные пункты ведения бизнеса в ОАЭ

Источник: bs-life.ru