Предприниматели вправе применять упрощенный спецрежим при соответствии законодательным условиям (стат. 346.12, 346.13 НК). Отчетность предоставляется по результатам года (календарного). Заполнение декларации по УСН ИП без работников в 2018 году отличается от составления документа предпринимателями-работодателями. Разберемся в нюансах.

Как подается декларация ИП на УСН без работников

Срок сдачи формы для ИП – до 30-го апреля. За 2018 г. отчитаться требуется не позже 30.04.2019 г. Если предприниматель «слетел» с упрощенки, нужно подать декларацию, не дожидаясь завершения года. Срок представления – до 25-го числа месяца за кварталом утраты права на использование спецрежима.

Декларация за 2018 год по УСН для ИП без работников или с работниками включает в себя титульный лист и шесть разделов. Не все из них являются обязательными к заполнению. В частности, состав отчета различается в зависимости от объекта налогообложения – «Доходы» или «Доходы минус расходы». О том, какие листы нужно формировать, в таблице:

При уплате предпринимателем торгового сбора дополнительно заполняется разд. 2.1.2

Заполнение декларации УСН «Доходы» для ИП без работников

Порядок заполнения декларации по УСН «Доходы» ИП без работников и с работниками будет различаться. Согласно п. 3.1 стат. 346.21 НК при расчете налога уменьшить начисления на всю сумму уплаченных взносов по обязательному страхованию вправе только ИП без наемного персонала. Если предприниматель заключает трудовые или гражданско-правовые договора, допускается уменьшать величину рассчитанного налога (аванса), но не более чем на 50 %.

При заполнении налоговой декларации на УСН строка 143 ИП без работников отражает сумму расходов за весь год. А по стр. 140-142 указываются нарастающим способом фактически уплаченные в данном периоде затраты. Начисления по налогу приводятся по стр. 130-133.

Чтобы отразить итоговые результаты расчетов в разд. 1.1, нужно из сумм начислений вычесть суммы расходов с учетом ограничений. Если ограничения не действуют, можно уменьшить налог (аванс) на все уплаченные в отчетном периоде взносы.

Как составить декларацию ИП на УСН «Доходы минус расходы» без работников

Упрощенцы с объектом «Доходы – расходы» не вправе уменьшать начисленный налог на суммы уплаченных взносов. Но при расчете облагаемой базы такие налогоплательщики уменьшают полученные доходы на фактически понесенные расходы. В составе декларации подается титульный лист, разделы 1.2 и 2.2. При получении целевых средств дополнительно формируется разд. 3.

Начинать отражать данные лучше с разд. 2.2. Сведения приводятся нарастающим способом с разбивкой по кварталу, полугодию, 9 мес. и году. Показатели вносятся согласно КУДиР предпринимателя. Если в прошлых периодах от деятельности на упрощенке был получен убыток, его сумма может быть перенесена на будущее с учетом положений п. 7 стат.

346.18 НК. Данные вносятся на основании прошлых деклараций.

Когда убыток образуется за текущий год, его сумма указывается по стр. 250-253. Данные из разд. 2.2 переносятся в разд. 1.2.

В этом листе отражаются суммы обязательств к уплате в бюджет или уменьшению. При расчете минимального налога по ставке в 1 % от извлеченных доходов его величина (минус авансы) указывается по стр. 120 разд. 1.2. По итогам года налогоплательщик платит тот налог, который оказался больше – то есть, минимальный (по стр. 120) или рассчитанный обычным способом (по стр.

100).

Подробный пример того, как составляется налоговая декларация ИП на УСН 6 % без работников рассказано здесь. Далее приведен образец заполнения нулевого отчета для ИП на УСН «Доходы минус расходы» за 2018 год.

Источник: raszp.ru

Как заполнить нулевую налоговую декларацию по УСН для ИП

Каждый год любое предприятие или индивидуальный бизнесмен должны заниматься сдачей налоговой отчетности в соответствующие органы. Обязательство закреплено за приведенными лицами даже при отсутствии факта получения дохода. Сделать отчет в ФНС необходимо в любом случае, поскольку игнорирование данной проблемы нередко приводит к наложению штрафов. В такой ситуации имеет место быть «нулевая» декларация, обладающая некоторыми особенностями заполнения. Рассмотрим, как заполнить нулевую налоговую декларацию по УСН для ИП, ее образец и некоторые другие факторы.

Что такое налоговая декларация по УСН

Прежде чем рассматривать основные правила заполнения, необходимо понять, что такое нулевая декларация. Это такая же декларация, как и обычная, только в ней указываются нулевые значения по доходам и прибылям, как свидетельство того, что на протяжении отчетного периода предприниматель либо не вел деятельность, либо вел, но прибыли за это не получал. В целом, ее заполнение не требует особых знаний и навыков, однако необходимо владеть определенными правилами, чтобы не допускать ошибок.

Обратите внимание: ИП должны задекларировать свою работу или факт отсутствующей прибыли ежегодно до 30 апреля, действующие организации – до конца марта (31 число), есть установленные сроки уплаты других платежей, они указаны в специальном календаре.

Сведения о доходах сдаются в налоговые органы даже при их фактическом отсутствии

Отсутствие такого факта, как получение прибыли в определенном периоде делает процесс заполнения декларации значительно проще, поскольку здесь не придется тратить время на осуществление расчетов. Все, что нужно – это внесение в форму установленного образца перечня данных, таких как реквизиты и сведения. Чтобы осуществить грамотное оформление нулевой декларации, традиционно применяется стандарт формы для УСН, имеется специальный бланк.

Общие правила оформления декларации

- Обязательное заполнение титульного листа для всех индивидуальных предпринимателей и организаций.

- Каждая из предложенных в декларации ячеек имеет соответствие определенной цифре или конкретному знаку.

- Если нет нужной информации для заполнения в ячейке, это говорит о необходимости поставить прочерк.

- Разделы под названиями 1.1, а также 2.1 используются для того, чтобы предприниматели, осуществляющие работу по режиму с доходами, вносили свои данные.

- Первые два раздела берут начало с кода объекта, подлежащего обложению налогами.

- Предлагается нумерация листов в сквозном порядке, цифра проставляется около записи «стр.», присутствующей на каждом листе.

Зная эти простые правила, можно запросто сделать правильные заполнения и без проблем ответить на вопрос, как ИП подать нулевую декларацию в налоговую инспекцию.

Декларацию нужно заполнять не допуская ошибок, так как любая неточность может обернуться неприятностями для ИП

Как заполнить титульный лист для нулевой декларации

Заполнение ведется с верхней части документа, каждый раз учитывается новое поле, и в него вносятся необходимые данные. По порядку будут следовать наименования полей, например, «ИНН/КПП», «Налоговый период», «Номер корректировки» и так далее. Соответственно в них записываются определенные значения.

В первом случае – это данные из документов регистрации, которые были выданы при открытии нового статуса. Во второй ситуации – отмечаются данные о периодичности сдачи отчетности, «0» — если форма дается за год, «1» — если сдается исправленный вариант. Третья колонка, о которой мы вели речь, содержит данные о периодичности погашения налогов.

Обратите внимание: например, если сдается годовая отчетность, то ставится «34», если это означает тот факт, что налоговый режим сменяется, ставится «50» и так далее. По аналогии заполняются основные поля, если данных не имеется, ставятся прочерки.

Далее необходимо приступить к внесению данных в информационные блоки.

Заполнение основной части документа

Образец нулевой отчетности ИП на УСН без работников достаточно прост, главное – действовать последовательно. В этой области отмечается лицо, которое заполняет документ – сам налогоплательщик или его представитель. Левая колонка заполняется этим лицом, правая предназначена для несения данных налогового работника. Первая часть заполняется, вторую нужно оставить как есть.

Индивидуальный предприниматель, который занимается личным предоставлением информации, может вписывать не ФИО, а полноценные данные о себе. На этом можно считать, что оформление титульного листа завершено, далее все зависит от налогового режима компании, и предоставляются определенным образом заполненные формы.

Перед тем, как начать заполнять документ, изучите примеры его оформления

Заполнение базы доходов

Для начала рекомендуется скачать бланк нулевой декларации для ИП по ссылке. Заполняются в этом случае графы 1.1 и 2.1. в поле 001 ставится налоговый режим, применяемый для конкретного случая, во втором поле под наименованием 010 – стоит код ОКТМО, который присваивается муниципальному образованию, и так далее. Ячейки, в которых нет нужно информации, заменяются прочерком.

Раздел 2.1 начинает оформляться с ИНН/КПП. В этом случае также заполняются определенные поля. Например, в графе 120 – показывается процент отчислений под цифрой 6, если проставляется, это говорит о том, что ИП или ООО работают с наемными сотрудниками.

Заполнение по базе доход минус расход

В области заполнения полей титульной страницы имеются определенные различия, например, в коде по месту нахождения учета. Нулевое закрытие налоговой декларации для ИП на УСН предполагает изначально заполнение ИНН/КПП, а затем номер листа. В другой поле отмечается код ОКТМО, подлежащий изменениям. Раздел 2.2 должен содержать в качестве главных полей заполнения строку 201, в которой проставлен код, свидетельствующий о налоговом режиме. Все остальные ячейки за неимением информации содержат прочерки.

Новая форма декларации УСН

Вышедшая форма имеет дополнительные поля для заполнения. Например, это третий раздел для справки, введенный с 2015 года для налогоплательщиков, которые в 2014 году получали доход или прочие средства в любом выражении и форме. Однако если вести речь о предпринимателях, которые работают на УСН, то такое явление выступает в качестве редкости, поэтому данный раздел зачастую остается без внимания.

Способы подачи декларации

В бумажном варианте посредством руководителя фирмы или его представителя на базе предварительно составленной доверенности. Составляется два экземпляра – один для инспектора, другой для плательщика.

Еще один вариант – оформление почтового отправления, при этом осуществляется обязательная опись вложения, которая способствует подтверждению того, что документ подан в соответствующие органы, а нужный размер налога – вычтен.

Обратите внимание: использование электронного сервиса или официального сайта ФНС – частое явление, поскольку данный метод используют многие предприниматели.

Итак, мы рассмотрели, как составить нулевую декларацию по упрощенке для ИП, а так же каким образом можно сдать налоговую декларацию-нулевку и убедились, что сделать это достаточно просто. Используя специализированные сервисы и услуги, можно сделать все с первого раза и без ошибок. Также можно обратиться к сотрудникам ФНС, где вам подскажут, какие поля нуждаются в заполнении, а какие можно оставить с прочерками.

Источник: vashbiznesplan.ru

Как составить декларацию ип усн без работников

Индивидуальные предприниматели, подавшие после регистрации уведомление о переходе на упрощённую систему налогообложения, обязаны отчитываться в рамках этого режима, даже если реальную деятельность они не ведут. В этом случае подается нулевая декларация по УСН за 2017 год для ИП, в нашей статье вы найдете образец заполнения и бланк отчётности.

Нулевую декларацию по УСН надо сдать в те же сроки, что и отчётность работающего ИП. Статьей 346.23 НК РФ срок сдачи установлен не позднее 30 апреля года, следующего за отчетным, т.е. 30.04.2018. Для ООО-упрощенцев этот срок на целый месяц раньше – не позднее 31 марта.

Кроме того, нулевой отчет для ИП по упрощёнке сдают предприниматели, которые совмещают УСН с ЕНВД. Если вы совмещаете эти два режима, но при этом работаете только в рамках ЕНВД, не забывайте, что в этом случае также сдаётся нулевая отчётность (налоговая декларация ИП на УСН без работников).

Состав отчётности

Нулевая отчётность ИП без работников включает в себя только листы годовой декларации по УСН за 2017 год. Бухучет предприниматели не ведут, поэтому бухгалтерский отчёт в ИФНС не подаётся. Ещё один плюс для ИП – они не признаются работодателями автоматически, как организации. Постановка на учёт в качестве страхователя производится только после заключения трудового или гражданско-правого договора с сотрудниками по заявлению работодателя.

Если вы не вели деятельность и не заключали таких договоров, то страхователем не являетесь, поэтому отчётность за работников не сдаёте. Отчётность по уплате страховых взносов за самого себя тоже сдавать не требуется. Необходимо сдать только нулевой отчёт в налоговую инспекцию для ИП по месту постановки на учёт (отчётность УСН за 2017 год), образец заполнения смотрите ниже.

Форма отчётности

- штрих-код 0301 2017 на титульном листе вместо 0301 0013;

- новые поля для внесения сумм уплаченного торгового сбора (пока ещё его платят только в Москве);

- налоговая ставка указывается за каждый квартал, а не за год, как раньше.

Если нулевая отчётность ИП подается по устаревшей форме, она признается несданной. Конечно, если вы лично сдаёте отчёт в инспекцию, то вам скажут о несоответствии формы, а вот если вы отправили декларацию по почте, то будете считать, что она сдана, хотя это не так.

Перед тем, как заполнить нулевую декларацию по УСН, обратите внимание, что для разных объектов налогообложения (Доходы и Доходы минус расходы) предусмотрены свои листы. Заполнять надо только их, а не всю форму.

Ежегодный отчет в налоговую инспекцию – головная боль многих предпринимателей. Особенно ярко это ощущается, когда подходит дедлайн. Заполнять декларацию не трудно, тем более, что скачать бесплатно бланк налоговой декларации для ИП на упрощенке за 2019 год, а также примеры заполнения для разных ситуаций можно в интернете. Сдать декларацию тоже можно онлайн, но несколько вопросов остаются открытыми.

Декларация для ИП – куда и когда подавать

Перед тем, как приступать непосредственно к заполнению формы, нужно выяснить, сроки и все возможные пути подачи отчетности. Поскольку в этих вопросах есть некоторые нюансы, следует их внимательно рассмотреть.

Первый вопрос, который интересует налогоплательщиков: когда сдавать декларацию по УСН за 2019 для ИП. В налоговую декларацию вносятся данные состоянием на 01.01, но срок сдачи документа установлен законодательством до 30.04 следующего за отчетным года. Это значит, что отчитаться за 2019 год нужно успеть до 30.04.2020.

Соблюдать сроки подачи декларации по упрощенке нужно обязательно, поскольку за опоздание предусмотрена система штрафов. Штрафные санкции зависят от сознательности налогоплательщика, а именно, внес ли он все платежи:

- если налогоплательщик просрочил декларацию, но налог предварительно оплатил, сумма штрафа составит 1000 руб.;

- если сумма налога не была внесена, будет работать такая формула начисления штрафов: помимо самого налога, согласно декларации, за каждый просроченный месяц нужно будет доплатить по 5% от суммы, но не меньше 1000 р. и не больше 30% в общей сложности.

Подать декларацию и необходимые документы-приложения можно тремя путями:

Подавать декларацию нужно в ИФНС по месту прописки самого предпринимателя, независимо от того, где именно ИП ведет свою деятельность.

Если планируется отправка документов по почте, делать это нужно ценным письмом с полным описанием вложения. Это снижает риск возникновения недоразумений по вине почтовой службы.

Самый простой и быстрый способ отчитаться за 2019 год по УСН для ИП – сделать это удаленно через интернет. Налоговая предоставляет свой специализированный рабочий сервис, который упрощает онлайн-подачу декларации. Для заполнения нужно оформить ЭЦП (цифровую подпись).

Что нужно знать о заполнении декларации

Начинать проще со второго раздела, а только потом возвращаться к первому. Незаполненные страницы распечатывать и прикладывать к отчетности не нужно.

- Все суммы проставляются в рублях, округляются математически.

- Авансовые платежи вносят в той сумме, в которой они были начислены, а не оплачивались.

- Взносы по страхованию заполняют в виде фактически уплаченной суммы.

- Если значение в какой-либо ячейке равно нулю, ставится прочерк «-«, если в строке больше ячеек, чем нужно для заполнения, во все оставшиеся клетки тоже проставляют прочерки.

- Страницы должны сдаваться пронумерованными.

- На каждом листе ставится дата и подпись. Даты на всех разделах должны быть идентичными.

- Если ИП имеет печать, она должна стоять на первой странице.

- Страницы нужно скрепить, но не сшивать или пробивать степлером, а при помощи канцелярской скрепки.

Алгоритм заполнения титульной страницы для ИП:

![]()

![]()

Чтобы упростить себе задачу, лучше сначала внести данные в раздел под номером 2. Все разделы разбиты на строки и каждая имеет свой порядковый номер. Чтобы правильно формировать отчетность, придерживайтесь инструкций и подсказок. Так, для удобства и во избежание ошибок при заполнении декларации, в описании каждой строки указана формула расчета:

![]()

![]()

Если налогоплательщик выплачивает торговый сбор, он обязан заполнять и раздел 2.1.2 на двух страницах, а затем учитывать эти данные при расчетах раздела 1.1.

Нужна ли декларация при нулевом доходе

Если в течение года у предприятия не было никаких доходов, налоговая декларация все равно должна быть заполнена и сдана в срок. Нулевая декларация (ее называют нулевкой) подается так же в случае недавней регистрации предприятия и в случае сезонности работы предпринимателя. Чтобы не допустить ошибок, нужно внимательно изучить образец заполнения нулевого отчета в налоговую по УСН для ИП за 2019 год.

В двух словах инструкцию по заполнению можно описать так:

Если воспользоваться инструкциями и примерами, а также не опоздать со сроками ее подачи, никаких вопросов у налоговой возникнуть не должно. Ответственно подходите к сдаче ежегодной отчетности, чтобы избежать штрафов.

Общая информация о декларации

Раздел 3 представляется только теми налогоплательщиками, которые получали средства целевого финансирования, не облагаемые налогом по УСН. Т.е. обычно у коммерческих организаций и ИП этого раздела в составе декларации нет, поэтому в статье он не рассматривается.

Следует учитывать то, что налог по УСН можно уменьшить на торговый сбор только организациям и ИП, зарегистрированным на территории Москвы, поскольку только в этом случае налог платится в тот же бюджет, что и сам сбор.

Обратите внимание! В декларации указываются только начисленные суммы налога, уплаченные суммы не указываются.

Общие правила заполнения декларации

При сдаче декларации в бумажном виде бланки лучше использовать машиночитаемые. Применять именно их обязанности нет, но многие налоговые инспекции наотрез отказываются принимать обычные формы, сделанные в Excel. Машиноориентированные бланки с двумерным штрих-кодом можно сформировать с использованием специального программного обеспечения, в том числе и бесплатного (НалогоплательщикЮЛ).

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, выравнивание цифр и текста производится по правому, а не по левому краю полей. Поэтому вид декларация, заполненных в Excel заметно отличается от машиноориентированных форм.

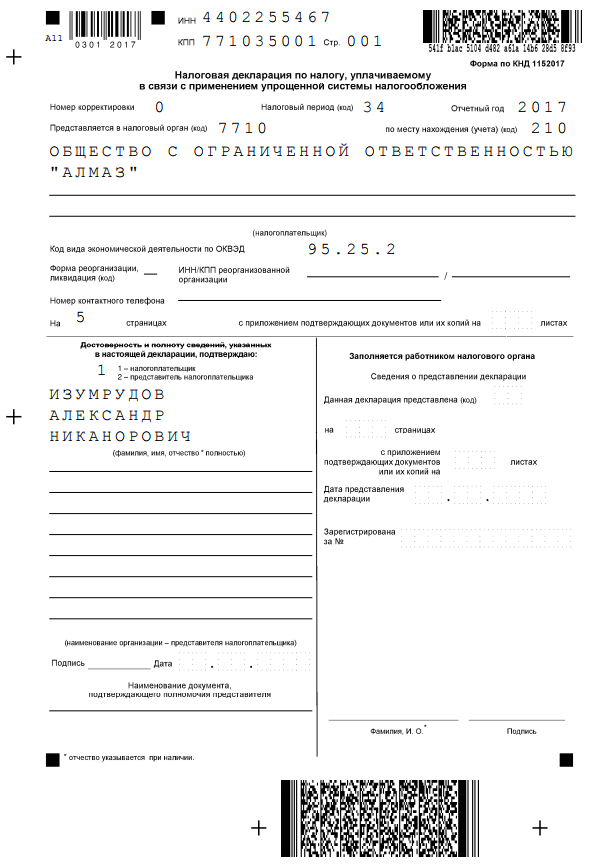

Титульный лист

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. Обычно это код 34 (календарный год). Другие периоды возможны при ликвидации организации или прекращении деятельности ИП.

Код ОКВЭД обычно ставится тот, который заявлен как основной при регистрации. Но если у налогоплательщика не одна система налогообложения, то лучше указывать тот код, который относится именно к деятельности, облагаемой УСН.

Поля для реорганизованных организаций индивидуальные предприниматели и организации, не являющиеся реорганизованными, не заполняют. Номер телефона можно не указывать, но в случае обнаружения ошибок и неточностей в декларации, наличие телефона поможет налоговым инспекторам быстрее донести информацию об этом до налогоплательщика, поэтому поле все-таки стоит заполнить.

Документы к декларации обычно не прикладываются, исключение – доверенность, если подписывается отчет представителем налогоплательщика.

Доверенность от ИП, как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

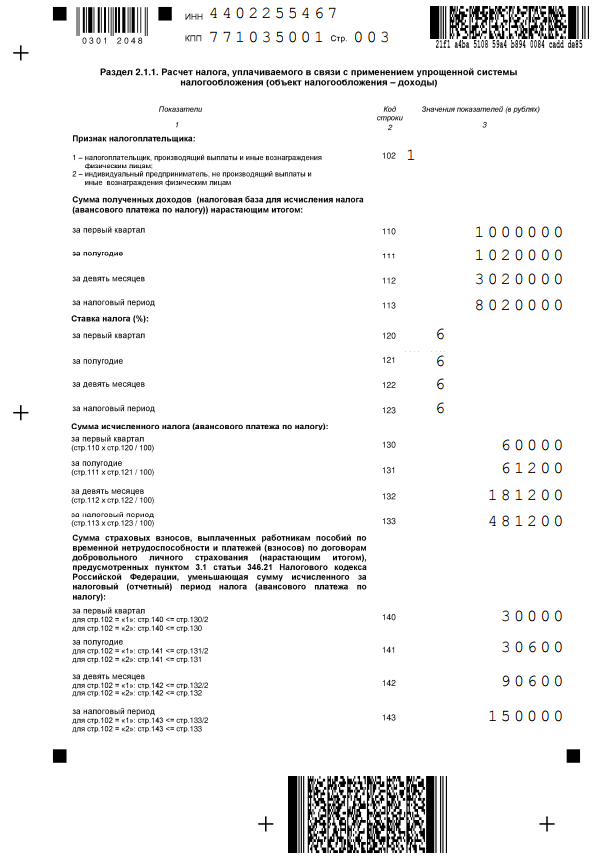

Раздел 2.1.1

В строках 110-113 указывается сумма полученных доходов нарастающим итогом (а не квартальные суммы). Так, для подсчета дохода за 9 месяцев, надо взять все доходы, полученные с 1 января по 30 сентября включительно.

В строках 130-133 указывается начисленная сумма налога (авансового платежа) за соответствующие периоды. Например, чтобы рассчитать сумму авансового платежа за 1 полугодие, надо сумму из строки 112 умножить на ставку налога, указанную в строке 122.

Строки 140-143 предназначены для сумм страховых взносов, пособий по временной нетрудоспособности и других расходов, на которые налогоплательщик может уменьшить исчисленный в строках 130-133 налог. Взносы и другие расходы должны указываться в те периоды, в которых они произведены. Если, например, взносы уплачены в апреле, то значит они указываются в строке 141. И не важно, что это оплата взносов за март месяц.

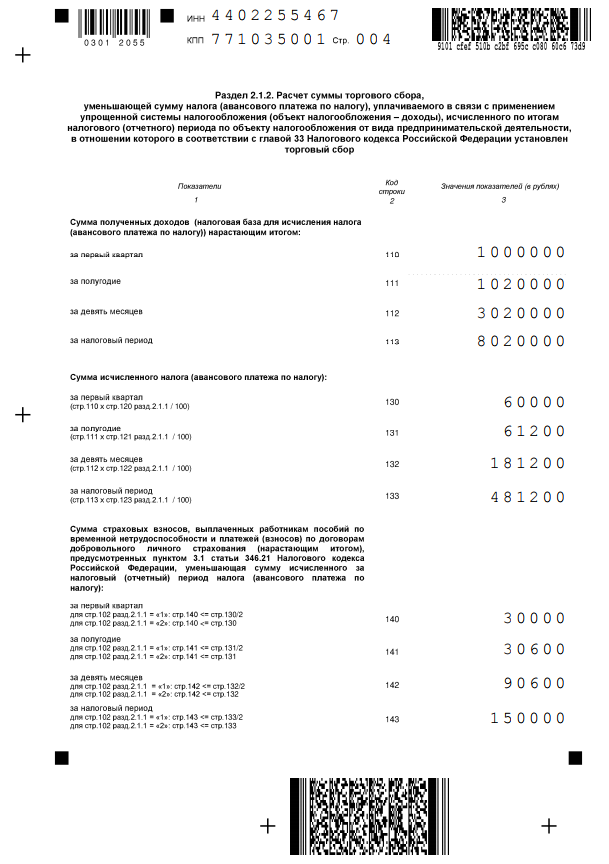

Раздел 2.1.2

Заполнение строк 110-143 идентично заполнению этих же строк в разделе 2.1.1, с небольшим отличием. Как уже было написано выше, в разделе указываются только данные по деятельности, облагаемой торговым сбором. При наличии доходов по видам деятельности, не облагаемым торговым сбором, налогоплательщикам необходимо вести раздельный учет не только выручки, но и страховых взносов (и других расходов, уменьшающих налог). При этом правило уменьшения налога на взносы (не более, чем 50% у организаций и ИП с работниками), действует и при заполнении этого раздела.

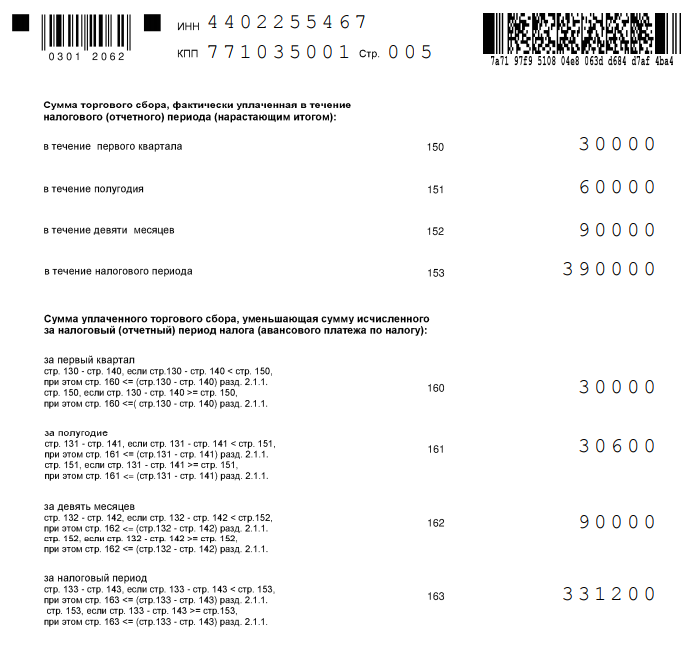

В строках 150-153 указывается весь торговый сбор, уплаченный в 2017 году (даже если это был сбор, уплаченный за 2016 год). А в строках 160-163 только сбор, уменьшающий налог. Напомним, что торговый сбор может уменьшить исчисленный налог вплоть до нуля. Для определения размера торгового сбора, уменьшающего налог, необходимо из строк 130-133 вычесть соответствующие строки 140-143.

Если полученные результаты больше строк 150-153, то в строках 160-163 повторяются данные строк 150-153. Если меньше, то указывается разница между строками 130-133 и 140-143.

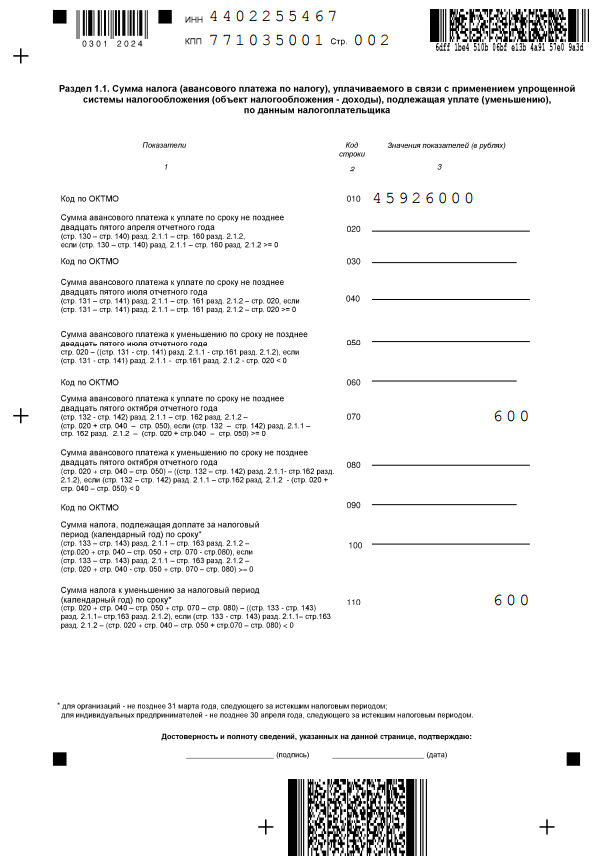

Раздел 1.1

В строке 020-110 указываются суммы начисленных авансовых платежей за отчетные периоды и налог за календарный год. Для расчета платежей берутся суммы из раздела 2.1.1 и 2.1.2 декларации. От суммы налога, указанного в строке 130, отнимается сумма взносов, указанная в строке 140. Налогоплательщики, уменьшающие налог на торговый сбор, считают эту строку несколько иначе: из строки 130 раздела 2.1.1 вычитается строка 140 этого же раздела, а потом строка 160 раздела 2.1.2.

Пример: в разделе 1.1 в строке 070 указана сумма 600 рублей. В разделе 2.1.1 в строке 133 указана сумма 481 200 рублей, в строке 143 – 150000 рублей, в разделе 2.1.2 в строке 163 – 331 200 рублей. Считаем по формуле: строки 133-143-163-070 481200 –150000 – 331200 — 600 = — 600 рублей. Получается налог за год к уменьшению и поэтому 600 рублей (без минуса!) указывается в строке 110 раздела 1.1.

Чтобы понять, сколько же надо доплатить налога за год (и надо ли вообще это делать), отнимите от строки 133 раздела 2.1 строку 143 раздела 2.1.1 (плательщикам торгового сборе надо вычесть еще и строку 163 раздела 2.1.2) и вычтите сумму авансовых платежей, которую вы уплатили за отчетный год. Если полученная сумма с плюсом, налог в этой сумме надо доплатить. Если с минусом, то налог вы переплатили.

Пример: Согласно разделу 1.1. декларации сумма, к возмещению в строке 110 составляет 600 рублей. Однако организация не уплатила авансовый платеж за 9 месяцев, поэтому возвращать ей нечего.

Источник: nalog-plati.ru