Получите скидку на СБИС до 50%! Закажите бесплатную демонстрацию.

Кто в 2023 году имеет право на сдачу упрощенной бухотчетности.

Согласно российскому законодательству, организации-субъекты малого предпринимательства могут сдать упрощенную бухгалтерскую отчетность. Под упрощенной отчетностью понимается как сдача сокращенного перечня отчетов, так и использование упрощенных форм отчетов по этому небольшому перечню отчетности. Кто еще имеет возможность сдать упрощенную отчетность?

В какие сроки и в каком виде сдавать упрощенную бухгалтерскую отчетность? Кто в списке тех, кому упрощенную отчетность сдавать запрещено, кому в 2023 году сняли запрет на сдачу упрощенной бухотчетности? Подробности в нашей статье.

Начиная с 2012 года в рамках закона о бухучете была утверждена упрощённая форма бухгалтерского учета и отчетности. Согласно ФЗ № 402 «О бухгалтерском учете», часть экономических субъектов могут формировать бухгалтерскую отчетность по упрощенной системе. Эти субъекты предпринимательства могут выбрать и общеустановленный порядок сдачи отчетности. Выбор организация делает самостоятельно.

Бухгалтерская отчетность (2022 г) — первый практический урок курса

Кто имеет право на упрощённую бухгалтерскую финансовую отчетность.

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, имеют право использовать три группы хозяйствующих субъектов.

- Субъекты малого предпринимательства. Для субъектов малого предпринимательства предусмотрены ограничения. Численность до 100 человек для малых предприятий, для микропредприятий — до 15 человек, от 101 до 250 человек для средних предприятий. Также организации не должны превысить предельные значения дохода: микропредприятия — 120 млн рублей, малые предприятия — 800 млн рублей, средние предприятия — 2 млрд рублей. Доля участия иностранных компаний в организации не должна превышать 49%, доля государственного участия – не более 25%. По данным Единого реестра малого и среднего предпринимательства, размещенного на сайте Федеральной налоговой службы РФ, по состоянию на февраль 2023 года в России работают:2 317 446 организаций-субъектов малого и среднего предпринимательства. Из них:

- микроорганизаций — 2 116 083,

- малых организаций — 183 717,

- средних организаций — 17 646.

- Некоммерческие организации. Поступления денежных средств и иного имущества за предшествующий отчетный год не должны превысить у некоммерческих организаций 3 млн. руб. более 220 тысяч некоммерческих организаций зарегистрировано в России.

- Организации, получившие статус участников инновационного центра «Сколково». Организация должна иметь официальный статус участника проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с №244-ФЗ «Об инновационном центре «Сколково».

3221 — число компаний-резидентов «Сколково», по данным на май 2022 года.

Сдать любую отчетность проще со СБИС. СБИС заполнит отчеты данными из вашей учетной системы, подготовит актуальную форму и проверит сведения, отправит всю отчетность в контролирующие органы и предоставит подтверждение сдачи. Узнайте, как подключиться к СБИС со скидкой до 50%.

Что включает понятие упрощенной бухотчетности.

- Сокращенный объем отчетности. В рамках упрощенной бух отчетности предоставляется:

- коммерческие организации предоставляют бухгалтерский баланс и отчет о финансовых результатах,

- некоммерческие организации — бухгалтерский баланс и отчет о целевом использовании средств.

Важно: если данные отчеты, согласно Приказов Минфина России от 02.07.2010 N 66н и от 29.06.2016 N ПЗ-3/2016, не содержат информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности, то организация принимает решение о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств.

- Упрощенная форма бухгалтерского баланса (ОКУД 0710001). Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета.

- Упрощенная форма отчета о финансовых результатах (ОКУД 0710002). Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и другие показатели.

- Упрощенная форма отчета о целевом использовании средств (ОКУД 0710003). Нет подробной детализации расходов, нет разбивки по видам взносов.

6 причин, закрывающих дорогу к упрощенной бухгалтерской отчетности.

- Обязательный аудит. Сдавать упрощенную бухгалтерскую отчетность не могут компании, для которых обязателен аудит.

- Работа с займами. Бухотчетность в упрощенном виде не имеют право предоставлять:

- жилищные и жилищно-строительные кооперативы,

- кредитные потребительские кооперативы (включая сельскохозяйственные кредитные потребительские кооперативы),

- микрофинансовые организации.

- Оказание ряда юридических услуг. Бухотчетность в упрощенном виде не имеют право предоставлять:

- коллегии адвокатов,

- адвокатские бюро,

- юридические консультации,

- адвокатские палаты,

- нотариальные палаты.

- Политическая деятельность. Бухотчетность в упрощенном виде не имеют право предоставлять политические партии, их региональные отделения или другие структурные подразделения.

- Бюджетная сфера деятельности. Бухотчетность в упрощенном виде не имеют право предоставлять организации бюджетной сферы.

- Инагентство. Закрыта дорога к бухгалтерской отчетности в упрощенном виде и организациям, являющимся иностранными агентами. Ранее такие организации назывались выполняющими функции иностранного агента, согласно законодательным изменениям 2022 года, они стали называться просто иностранными агентами, (без функций).

Изменения с 2023 года открыли ряду компаний доступ к упрощенной бухотчетности.

Напомним, в 2014 году были внесены поправки в закон №307-ФЗ «Об аудиторской деятельности», согласно которым проведение аудита стало обязательно в отношении годовой бухгалтерской (финансовой) отчетности всех акционерных обществ АО. Под него попали ОАО, ЗАО, публичные, непубличные акционерные общества любой сферы деятельности и с любыми финансовыми показателями.

Все АО, вне зависимости от вида деятельности, оборота и т.п., в том числе и. субъекты малого предпринимательства, должны были проходить процедуру обязательного аудита. А аудит, как было сказано в статье выше, является стоп-фактором для сдачи упрощенной бухотчетности.

58 811 акционерных обществ насчитывалось в РФ по данным на середину 2021 года.

С 2023 года ситуация с обязательным аудитом для всех АО претерпела изменения. Согласно ФЗ-99 от 16 апреля 2022 г. «О внесении изменений в статью 67.1 части первой Гражданского кодекса Российской Федерации» и ФЗ-114 «О внесении изменений в Федеральный закон «Об акционерных обществах», с 1 января 2023 года (с отчетности за 2022 год), останется обязательный аудит для публичных акционерных обществ, а непубличные АО должны проводить аудит только при ряде условий.

Кто из НАО освобождается от обязательного аудита и получает «зеленый» свет на упрощенную бухгалтерскою отчетность:

- доход менее 800 миллионов рублей или сумма активов бухгалтерского баланса по состоянию на конец отчетного года менее 400 миллионов рублей,

- ценные бумаги НАО не участвуют в организованных торгах,

- акции НАО не находятся в госсобственности,

- НАО не является профессиональным участником рынка ценных бумаг.

Важно: даже при отсутствии обязанности по проведению аудита годовой бухгалтерской (финансовой) отчетности, НАО имеет право провести аудит.

Какие базовые сведения должна содержать упрощенная бухотчетность.

- Выручка. Из выучки необходимо минусовать НДС и акцизы.

- Траты по базовой деятельности предприятия, включающие в себя коммерческие расходы, управленческие расходы.

- Прочие расходы.

- Проценты к оплате по кредитам и займам.

- Доходы, которые не связанны с базовой деятельностью компании.

- Налог на доходы.

- Чистая прибыль организации.

Как сдавать бухгалтерскую отчетность, и кто за нее в ответе?

Бухгалтерскую отчётность все без исключения предприятия сдают только в электронном виде. Сдается бухотчетность в ФНС, обязанность сдавать бухотчетность в Росстат упразднена.

С 2023 года сдача налоговой отчетности на УСН осуществляется в новые сроки в связи с переходом на Единый налоговый счет. Декларацию по УСН организациям требуется сдать до 25 марта, а для предпринимателям — 25 апреля. Новые сроки установлены для отчетности за 2022 год, которые будет сдаваться в 2023 году.

Для работы с упрощенной бухотчетностью важно иметь опытного специалиста, так как данная отчетность требует умения укрупнять и обобщать, умения создавать при необходимости собственные формы отчетности.

Одним из ведущих российских операторов по сдаче электронной отчетности является СБИС. Сервис СБИС Электронная отчетность имеет ряд существенных преимуществ.

Три современных преимущества СБИС.

- Скорость (реестры и формы открываются за 2 секунды, возможна работа с отчетами любых размеров, без потери скорости, мгновенная отправка отчетов по защищенным каналам связи).

- Удобство и простота (формы в СБИС актуализируются сразу после публикации изменений, постоянные обновления не требуются, в форме отчетов есть оглавление, помощь по заполнению и удобная проверка, данные сохраняются автоматически дважды в минуту, возможность работать с компьютера, планшета, смартфона).

- Дополнительные сервисы — при минимальной допнастройке система подготовит нулевую отчетность, проведет автосверку и т.п.

Как подготовить бухотчетность в СБИС:

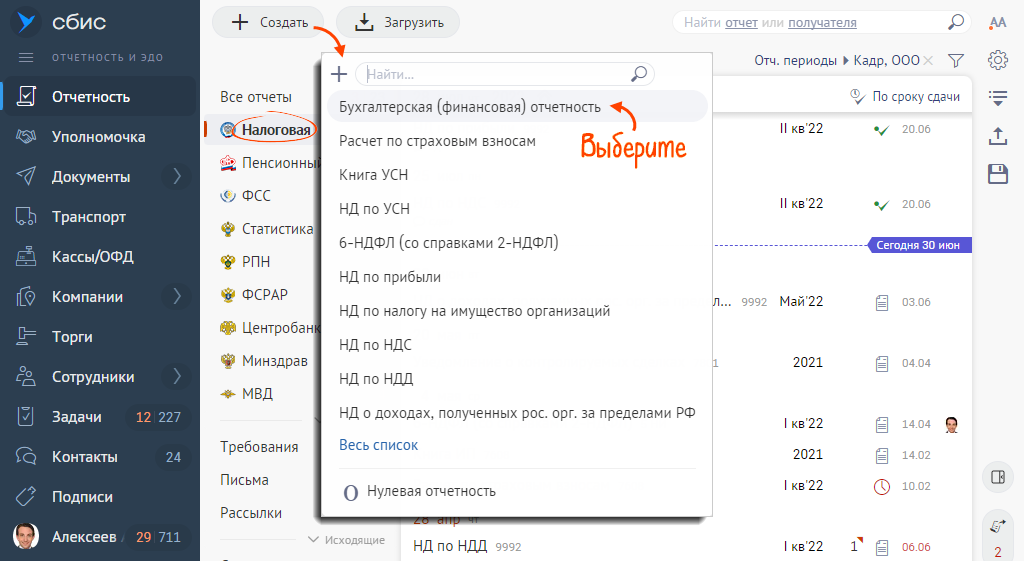

Шаг 1. В разделе «Отчетность/Налоговая» (или «Учет/Отчетность/Налоговая») кликните «+ Создать» и выберите форму «Бухгалтерская (финансовая) отчетность».

Если вы хотите заполнить упрощенную бухотчетность, то выберите «Упрощенная бухгалтерская (финансовая) отчетность», КНД 0710096.

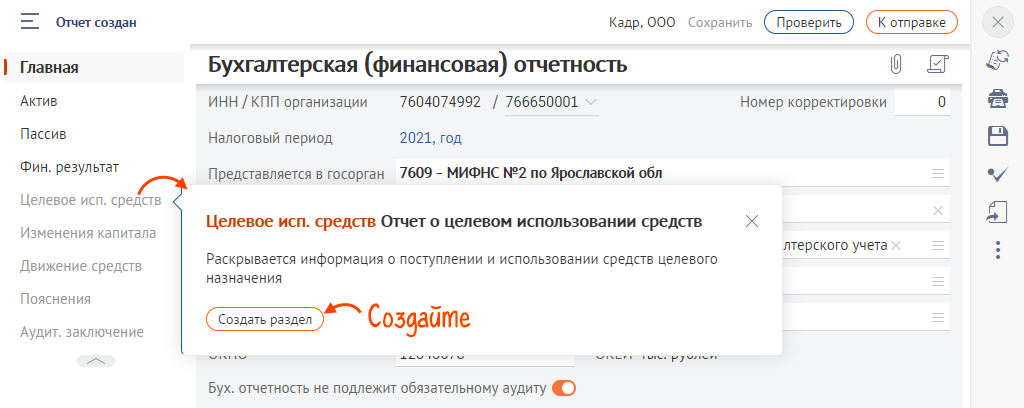

Шаг 2. Чтобы создать раздел, найдите его в теле отчета или кликните название в меню и нажмите «Создать раздел».

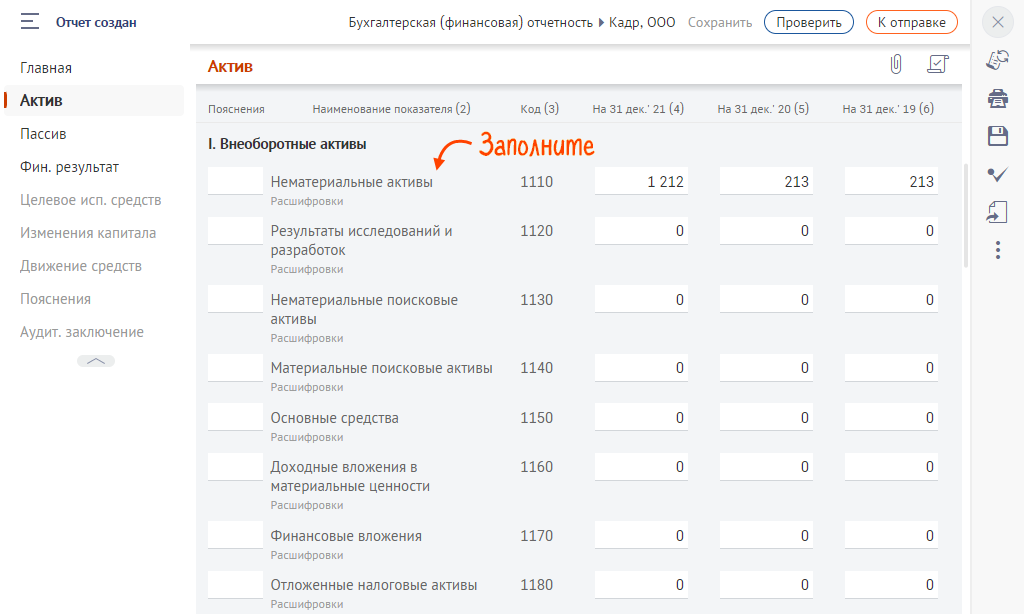

Шаг 3. Заполните форму. Графы за предыдущие периоды СБИС заполнит сам, взяв данные из отчетов за последние два года. Если в СБИС нет этих отчетов, загрузите их, или заполните поля вручную.

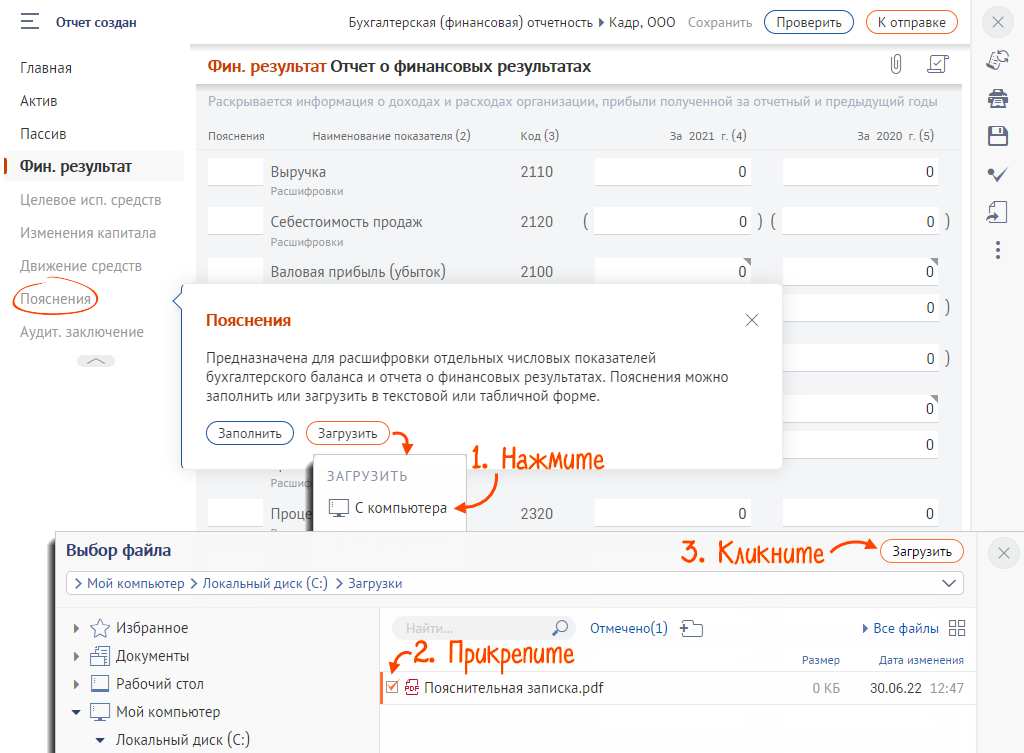

Шаг 4. Если есть пояснительная записка или аудиторское заключение, прикрепите их к форме.

Шаг 5. Нажмите «Проверить», чтобы проверить отчет. Если ошибок нет, кликните «К отправке». Отчет считается принятым, когда инспекция пришлет извещение о вводе.

В арсенале СБИС комплекс решений для бухгалтера. СБИС Бухгалтерия и Учет. автоматически создаст закрывающие документы на основании выставленных и оплаченных счетов, упрощает ввод данных по накладным, учет рабочего времени выполняется автоматически, подсчет среднесписочной численности сотрудников осуществляется с учетом всех нюансов. Попробовать программу в действии можно абсолютно бесплатно в течение 2 недель.

Если вам нужна помощь в подготовке бухгалтерской отчетности – наши сотрудники готовы подключиться к решению этой задачи. Услуга по подготовке и сдаче отчетности доступна как для отдельных отчетов, так и для всего массива отчетности.

Появилось в арсенале СБИС и решение для обслуживающих бухгалтерий и бухгалтеров на аутсорсинге, ведущих бухгалтерию сразу нескольких предприятий. Это решение SabyBuhta. SabyBuhta имеет ряд особенностей и преимуществ: встроенный документооборот, автоматическое формирование документов, удобные карточки клиентов, все задачи по бухучету, зарплате, отчетности и налогам, автоматическая сверка по всем клиентам и сбор данных в наглядную таблицу, удобное взаимодействие с клиентами.

О том, как подключиться к СБИС, вам готовы рассказать наши специалисты.

АБТ Сервисы для бизнеса

Комплексный подход к автоматизации подготовки и сдачи отчетности. Мы подключим и настроим программное обеспечение, обучим сотрудников, подберем выгодные тарифы, подготовим и сдадим все отчеты за вас.

Подключиться Заказать консультацию

- Подключим к Российскому программному обеспечению

- Техническая поддержка для клиентов 24/7

- Работаем круглосуточно 365 дней в году

Источник: www.abt.ru

Как составить баланс при упрощенной системе налогообложения

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как составить баланс при упрощенной системе налогообложения». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Индивидуальные предприниматели не ведут бухгалтерский учет и не сдают годовой баланс, эта форма предусмотрена только для юридических лиц. Если предприятие применяет несколько режимов налогообложения, в том числе ОСНО, оно должно отчитываться по полной форме, то есть включать показатели по предприятию в целом. Упрощенный баланс – это форма документа, где заполняются только те строки, по которым есть показатели. Например, нет основных средств у предприятия – заполнять соответствующую строку не нужно.

Как сдавать бухгалтерскую отчетность, и кто за нее в ответе?

Бухгалтерскую отчётность все без исключения предприятия сдают только в электронном виде. Сдается бухотчетность в ФНС, обязанность сдавать бухотчетность в Росстат упразднена.

С 2023 года сдача налоговой отчетности на УСН осуществляется в новые сроки в связи с переходом на Единый налоговый счет. Декларацию по УСН организациям требуется сдать до 25 марта, а для предпринимателям — 25 апреля. Новые сроки установлены для отчетности за 2022 год, которые будет сдаваться в 2023 году.

Для работы с упрощенной бухотчетностью важно иметь опытного специалиста, так как данная отчетность требует умения укрупнять и обобщать, умения создавать при необходимости собственные формы отчетности.

Одним из ведущих российских операторов по сдаче электронной отчетности является СБИС. Сервис СБИС Электронная отчетность имеет ряд существенных преимуществ.

Сокращенная форма отчета о финансовых результатах

Выручка минус НДС и акцизы.

Расходы по обычной деятельности

Себестоимость, управленческие и коммерческие расходы.

Проценты к уплате

Проценты, подлежащие к уплате в финансовом периоде, по кредитным займам.

Доходы, полученные не от осуществления основной деятельности.

Прочие расходы, без учета процентов к уплате.

Налоги на прибыль (доходы)

Сумма налога на прибыль за отчетный период.

Чистая прибыль (убыток)

Вычисляется по формуле:

стр. 1 + стр. 4 — стр. 2 — стр. 3 — стр.

5 — стр. 6.

Пример заполнения упрощенного баланса для УСН

Для примера заполнения упрощенного баланса для УСН возьмем условное предприятие, применяющее только упрощенный режим налогообложения.

Бухгалтерский баланс состоит из следующих строк:

1. Материальные внеоборотные активы – это основные средства, незавершенное строительство, приобретенные, но не поставленные на баланс основные фонды.

2. Нематериальные активы: лицензии, компьютерные программы и т. п.

3. Запасы – товары, сырье, материалы и полуфабрикаты, готовая продукция, если предприятие занимается производством.

4. Денежные средства – остаток денежных средств в кассе предприятия и на банковских счетах.

5. Финансовые активы – дебиторская задолженность, векселя, предоплаты и прочие финансовые вложения.

Баланс актива складывается из суммы строк (общая стоимость оборотных и внеоборотных фондов организации).

Баланс пассива складывается из суммы капитала (уставного, резервного и добавочного), нераспределенной прибыли либо убытка, долгосрочных и краткосрочных денежных обязательств (займы, кредиты, кредиторская задолженность, налоговые обязательства).

При формировании годовой бухгалтерской отчетности суммы баланса актива и баланса пассива должны быть равными. В главной книге цифры отражаются в рублях и копейках, и они должны сходиться до копеек. В представляемой в ИФНС форме значения укрупняются (до тысяч рублей, миллионов рублей).

Чтобы сохранить право на применение УСН, ежегодная выручка налогоплательщика не должна превышать установленного лимита: 150 млн руб. в год для основного тарифа и 200 млн руб. в год – для повышенной ставки. Для компаний, которые только собираются перейти на упрощенку, сумма ограничена 112,5 млн руб. за последние 9 месяцев.

Базовые значения каждый год индексируются с учетом коэффициента дефлятора. В 2023 году он составит 1,257. Это значит, что для определения лимитов УСН в новом году нужно базовые величины умножить на коэффициент:

- 150 × 1,257 = 188,5 млн руб. в год по обычной ставке;

- 200 × 1,257 = 251,4 млн руб. в год по повышенной ставке;

- 112,5 × 1,257 = 141,4 млн руб. за 9 месяцев для перехода на УСН.

Состав бухгалтерской отчетности 2022 по упрощенной форме для сферы малого бизнеса

Согласно пункту ст. 14 ФЗ РФ № 402, годовая отчётность для ООО, если по своим финансовым показателям общество относится к сфере малого бизнеса, состоит из:

- Баланса.

- Отчета о финансовых результатах.

Это единый формуляр упрощенной бухгалтерской финансовой отчетности за 2021 г., в него помимо двух указанных основных видов входит приложение, состоящее из таких дополнительных отчётов:

- движение денежных средств;

- изменение капитала;

- целевое расходование денег;

- дополнительная информация к отчётности (пояснение).

Для некоммерческих предприятий отчёт о целенаправленном расходовании финансов, наряду с балансом, является обязательным. Заполняют не только НКО, но и другие юридические лица, у которых были целевые приходы денег на расчётный счёт или в кассу.

Для тех предприятий, кому разрешено пользоваться упрощенным вариантов бухучёта, приказом № 66н предусмотрены послабления. Основные бланки отчётности будут содержать показатели, объединяемые по категориям.

Для этих задач используются только 3 отчёта:

- Баланс по форме общероссийского классификатора документации 071001.

- О результатах деятельности на бланке справочника

- Целенаправленное расходование финансов по образцу классификатора 071003.

Законодатели предусмотрели 3 сокращенные формы бухотчётности, которые предусмотрены приказом № 66н, как рекомендуемое приложение 5. У предприятий, имеющих право применять упрощенные виды отчётов, есть возможность выбора: использовать формы, предложенные законодателями или разработать собственные.

Согласно подпункту «б» пункта 6 указанного приказа, приложения к главным формам отчётов могут содержать сведения, способные повлиять на мнение основных пользователей отчетности о финансовых результатах работы предприятия организации или о ее состоянии. Поэтому, когда таких ключевых данных нет, их заполнять совсем необязательно.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: |

· Оборот по кредиту субсчета «Выручка» к счету «Продажи»

· Оборот по дебету субсчета «НДС» к счету «Продажи»

Показатель указывается в скобках, знак минус не ставится.

Показатель указывается в скобках, знак минус не ставится.

· Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы»

· Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы»

· Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы»

· Показатель по строке 2330 «Проценты к уплате»

Показатель указывается в скобках, знак минус не ставится.

· Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН.

Показатель указывается в скобках, знак минус не ставится.

Если результат «Чистой прибыли (убытка)» получился со знаком минус, то в отчет его записывают, взяв в скобки, а сам знак «минус» при этом не указывается. Если полученное значение положительное, то в скобки его брать не требуется.

Действия при нарушении тождественности актива и пассива баланса

Структура статей баланса подразумевает равенство актива и пассива. В случае, если баланс не сходится, необходимо последовательно проверять операции за отчетный период. Вероятность появления ошибки наблюдается:

- При задваивании проводок по операциям. Необходимо проверить все показатели оборотно-сальдовых ведомостей;

- В случае некорректного закрытия счетов до возникновения новых данных. Требуется повторно провести операцию по закрытию счетов;

- Неверного отнесения нераспределенной прибыли или непогашенного убытка;

- Проведения округления данных после формирования баланса в более укрупненных единицах.

Способы представления отчетности в ИФНС

Передача отчетности в налоговые органы может производится несколькими способами, выбор которых определяется предприятием.

При определении способа представления учитывается ограничение по обязательному использованию электронной формы предприятиям с численностью свыше 100 человек. Предельный размер определяется по предшествующему году или при реорганизации предприятия.

Критерии по УСН в 2023 году.

Для УСН есть ряд стандартных критериев, позволяющих работать на этом режиме. Из года в год они не меняются (ст. 346.12 НК РФ):

- численность персонала — не больше 100 человек;

- остаточная стоимость основных средств — не больше 150 млн руб.;

- доля участия других юрлиц — не больше 25%;

- нет запрещенных видов деятельности из п. 3 ст. 346.12 НК РФ.

Но есть два критерия, которые корректируются на коэффициенты-дефляторы:

- доходы, полученные за календарный год, — не более 150 млн рублей (или 200 млн рублей — при повышенных ставках);

- 9-месячный доход юрлица, желающего перейти на упрощенку, — не выше 112,5 млн рублей (для ИП такое ограничение не ставится).

Новые фирмы: когда сдают годовой баланс за 2021 год

Теперь о том, когда сдавать бухгалтерский баланс за 2021 год вновь образованным фирмам. Так, для компаний, созданных после 30 сентября 2021 года, первый отчетный год длится с дня их госрегистрации по 31 декабря 2021 года. Это прямое указание части 3 статьи 15 Закона

То есть для таких юрлиц сроки сдачи годового баланса за 2021 год объединены с 2021 годом и в итоге приходятся на 2021 год. Тогда они впервые должны будут сдать бухгалтерский баланс.

ПРИМЕР

ООО «Гуру» прошла госрегистрацию в ИФНС в качестве новой компании 10 ноября 2021 года. Когда нужно сдать баланс за 2021 год? В таком случае впервые бухгалтерский баланс за 2021 год фирме нужно сдать в срок не позднее 01 апреля 2021 года включительно (поскольку 31.03.2019 – суббота). В отчет войдут показатели за период с 10.11. 2017 по 31.12.2018.

Если же фирма возникла как юрлицо ранее 30 сентября 2021 года, когда сдавать баланс за 2021 год? Для нее первый отчетный период стартует с даты госрегистрации и финиширует 31 декабря 2021 года (ч. 3 ст. 15 Закона № 402-ФЗ).

Единый налог на вменённый доход (ЕНВД)

Налог накладывается при этом режиме на потенциальный доход по конкретному виду деятельности. Также учитывается региональный коэффициент, который может, как увеличить, так и уменьшить сумму оплаты по декларации на «вменёнке».

Что влияет на расчёт налога при ЕНВД:

- Базовая доходность бизнеса. Прописывается в НК РФ.

- Величина физического показателя. По-своему для каждого конкретного типа деятельности предпринимателей.

- Коэффициенты К1 и К2. К1 — коэффициент-дефлятор равен ещё с 2015 года 1,798. К2 — корректирующий коэффициент меняется в зависимости от региональной установки.

Формула расчёта налога на ЕНВД: базовая доходность* К1 * К2 * налоговая ставка в 15 процентов.

Время подачи отчётности и время на оплату налоговых показателей:

- 1-ый квартал — до 20 апреля — отчётность и до 25 апреля — налог.

- 2-ой — до 20 июля и до 25 июля соответственно.

- 3-ий — до 20 и 25 октября соответственно.

- 4-ый — до 20 и 25 января соответственно.

Сроки сдачи и санкции за отсутствие баланса

Периодичность сдачи бухгалтерской отчетности составляет календарный год. Для формирования и проверки сведений в годовом балансе компаниям предоставляется 3 месяца после окончания отчетного периода. Сроки сдачи отчетности до 31 марта года, следующего за отчетным.

С 2020 года бухгалтерская отчетность представляется в электронном виде в ФНС по месту учета фирмы (пп. 1, 2 ст. 18 закона № 402-ФЗ). Представлять отчетность в органы статистики больше не надо.

Малым предприятиям предоставлено право отчитаться за 2019 год на бумаге. Но начиная с отчетности за 2020 год они тоже обязаны будут перейти на электронный способ сдачи.

Кто сдает упрощенную бухгалтерскую отчетность

Некоторые компании вправе вести свою бухгалтерию в упрощенном виде и формировать упрощенную бухгалтерскую отчетность. К ним относятся следующие организации:

- малый бизнес;

- «Сколковцы»;

- некоммерческие организации, за исключением признанных иностранными агентами.

Важно! Субъекты малого предпринимательства вправе выбрать форму для составления бухгалтерской отчетности самостоятельно. Они вправе сдавать отчетность и по общепринятым формам для обычных компаний и по упрощенным.

Исходя из этого и будет определяться состав бухгалтерской отчетности.

Для малых предприятий утверждены специальные формы упрощенной отчетности, которые приведены в приложении 5 Приказа Минфина России №66н от 02. 07. 2010. Упрощенная бухгалтерская отчетность включает в себя следующее:

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

Составляем бухгалтерский баланс при УСН в 2020 — 2021 годах

Организации, применяющие упрощенные способы ведения бухгалтерского учета:

- субъекты малого предпринимательства;

- некоммерческие организации (НКО);

- организации, получившие статус участников проекта «Сколково».