В апреле 2023 года нужно направить в налоговую инспекцию уведомление об исчисленных налоговых платежах и страховых взносах. Однако вопросов по этому документу довольно много. В отчете нужно показать не только НДФЛ, но и страховые взносы? Нужно ли включать в апрельское уведомление УСН за 1 квартал 2023 года?

Следует ли включать в раздел 2 уведомления имущественные налоги (транспортный, земельный и налог на имущество)? Как проверить уведомление с учетом новых контрольных соотношений? В какой срок направлять уведомление в ИФНС: до или после сдачи 6-НДФЛ и РСВ? Отвечаем на вопросы и предлагаем образцы заполнения мартовского уведомления. Заметим., что в данном материале учтены все последние разъяснения ФНС по рассматриваемой теме.

Кто и зачем сдает уведомление по ЕНП в апреле

С 01.01.2023 компании и ИП обязаны сдавать в ИФНС новый вид отчетности – уведомление об исчисленных налогах и взносах. Этот документ требуется для зачета ЕНП (единый налоговый платеж) в счет уплаты обязательств перед бюджетом.

Сдача отчетности через сервис налоговой. Настройка отправки. Первая отправка декларации через ИФНС.

У организации на едином налоговом счете (ЕНС) есть определенная сумма (допустим, 100 тыс.рублей). Однако налоговики еще не знают для чего эта сумма размещена на ЕНС. Когда к ним (налоговикам) поступает апрельское уведомление, то в нем разъясняется, например: 70 тыс. рублей – направить на УСН, а 30 тыс. рублей – НДФЛ. Получается, что уведомление, по сути, расшифровывает принадлежность платежей.

Сразу стоит сказать, что вы вправе заполнить одно уведомление на все платежи либо подать отдельные по каждому. При этом вы можете вообще не подавать уведомления в ИФНС если перечисляете налоги и взносы отдельными платежками со статусом 02 и конкретными КБК. Обратите внимание: надавно ФНС запустила специальный онлайн-сервис для формирования таких платежек. См. “Обзор сервиса Уплата налогов и пошлин“.

Срок подачи апрельского уведомления

Уведомление по ЕНП в апреле нужно передать в ИФНС не позднее 25 числа (это вторник).

По 30 июня 2023 года включительно налоговики не начислят пени, если вы ошибетесь в уведомлении об исчисленных налогах или вообще не направите его. Размер недоимки, на которую не начислят пени, ограничили. Правило распространили на период с 1 января. Подробнее об этом см. “Как налоговики считают пени по налогам в 2023 году“.

Какие налоги/взносы включить в уведомление

Уведомление сдают только по тем налогам и взносам, по которым (п. 9 ст. 58 НК):

- срок их уплаты раньше сдачи декларации/расчета;

- налоговая отчетность не подается вообще.

Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН, налогу по УСН, НДС, налогу на прибыль и др.

Предположим, что в 2023 году организация применяет УСН и в течение года платит авансовые платежи по налогу по УСН, НДФЛ и страховые взносы по выплатам сотрудникам.

Когда срок уплаты налогов и взносов наступает раньше, чем срок подачи отчетности, нужно подавать уведомления о сумме налогов и страховых взносов. В данном случае до 25 апреля 2023 года нужно сдать уведомление по НДФЛ — за налог за период с 23 марта по 22 апреля, а также показать в уведомлении авансовый платеж по УСН за 1 квартал 2023 года.

Кроме того, для плательщиков других налогов, в апрельском уведомлении может потребоваться показать и другие налоги. Если обобщить, то в “максимальном” варианте в апрельское уведомление следует включить:

| НДФЛ, удержанный в период 23.03–22.04 |

| Авансовый платеж по налогу на УСН за I квартал |

| Авансовый платеж по налогу на имущество организаций за I квартал |

| Авансовый платеж по транспортному налогу за I квартал |

| Авансовый платеж по земельному налогу за I квартал |

| Авансовый платеж ИП по НДФЛ за I квартал |

Как видно, в апрельское уведомление по ЕНП попадают, в частности, имущественные налоги за 1 квартал 2023 года (имущество, транспорт, земля).

Если нет начислений по налогу, нулевое уведомление подавать не нужно.

Далее мы рассмотрим аспекты заполнения каждого из блоков документа.

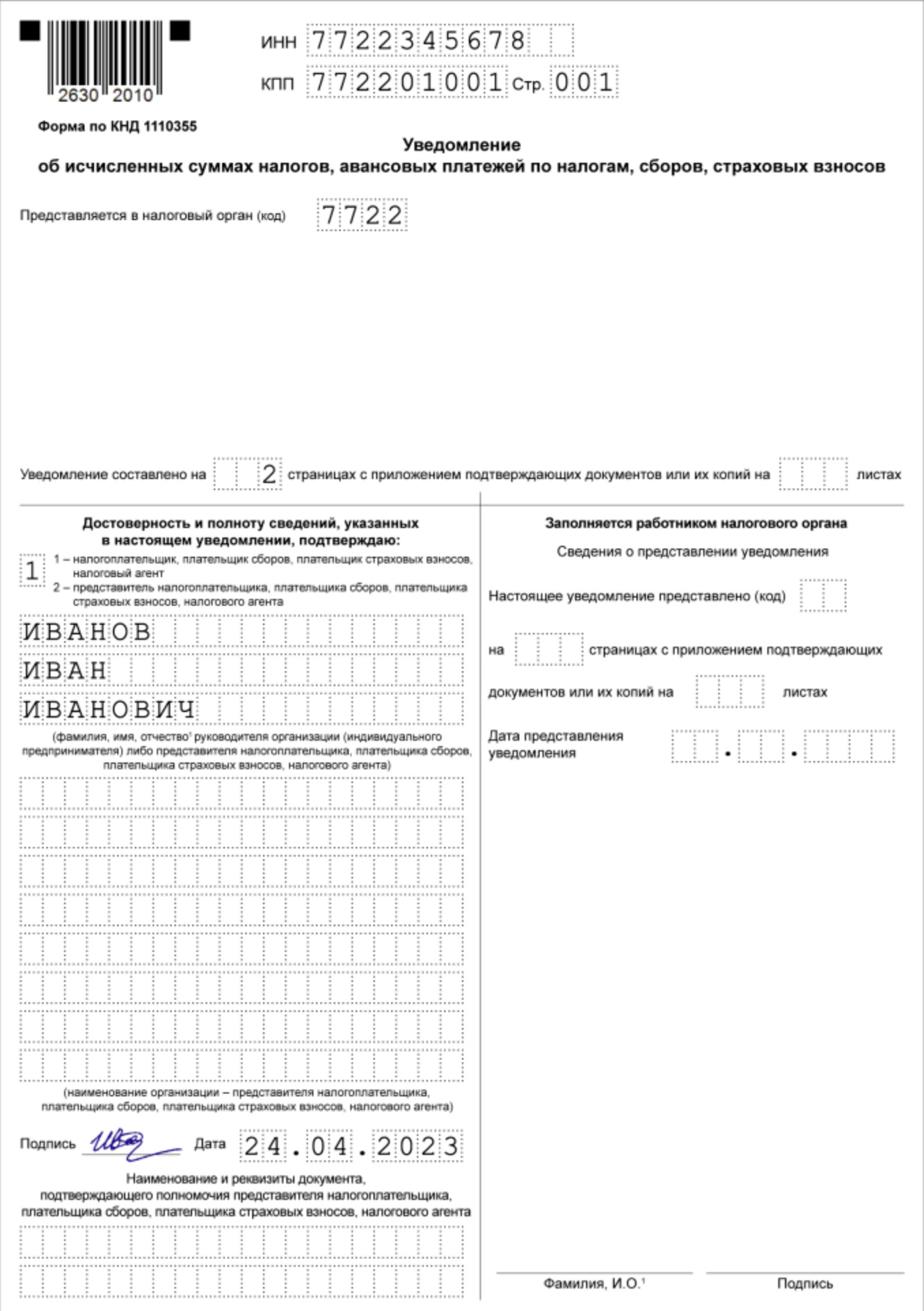

Титульный лист

На титульном листе долго останавливаться не будем. Тут все как обычно – общая информация, дата представление, реквизиты.

Нас больше интересует раздел 2 «Данные», в котором приводится основная информация по налогам и взносам (расшифровка платежей). Он состоит из блоков, заполняемых отдельно по каждому налогу (авансовому платежу, сбору, страховому взносу), сведения о котором вы подаете.

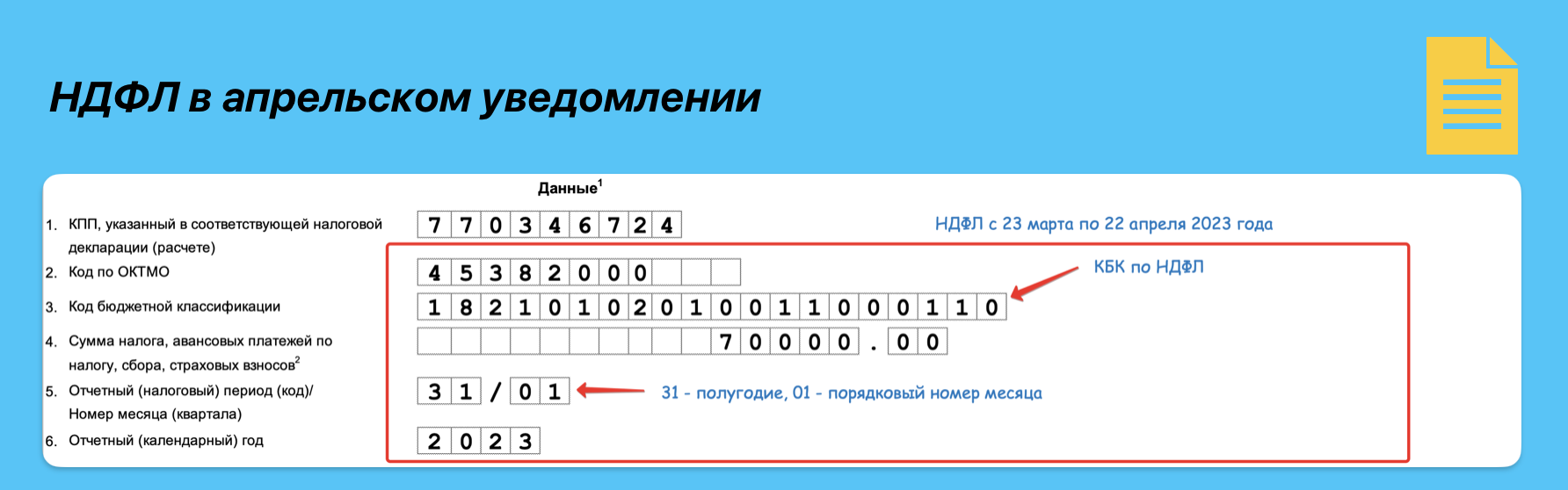

НДФЛ

Уведомление для ЕНП по НДФЛ надо подать, если вы перечисляете налог как налоговый агент или как ИП платите НДФЛ на общей системе.

Уведомление о начисленном НДФЛ, который перечисляет налоговый агент, подавайте в 2023 году ежемесячно. В том числе и в апреле 2023 года.

Перед вами образец отражения НДФЛ в уведомлении ЕНП в апреле 2023 года:

Страховые взносы

Уведомление о страховых взносах в ИФНС подается только в тех месяцах, в которых не сдается РСВ. За 1 квартал 2023 году РСВ нужно представить в ИФНС не позднее 25 апреля 2023 года. См. “РСВ за 1 кв.2023 года: образец“. А срок уплаты страховых взносов за март – не позднее 28-го апреля 2023 года.

Таким образом, в апрельское уведомление по ЕНП страховые взносы за март не попадают (поскольку отчетность сдается раньше срока уплаты взносов).

УСН

Уведомление по УСН подавайте только в тех месяцах, когда наступают сроки уплаты авансовых платежей.

Поскольку сроки уплаты авансовых платежей по УСН в 2023 году наступают до представления отчетности, плательщики обязаны представлять в ИФНС уведомление об исчисленных суммах налога по итогам 1 квартала 2023 года. Также см. “Как рассчитывать авансы по УСН в 2023 году с учетом ЕНП“.

Далее приедем образцы отражения УСН за 1 квартал 2023 года в апрельском уведомлении по ЕНП.

Источник: buhguru.com

Квартальная и годовая отчетность

Любой бизнес так или иначе связан с необходимостью ведения бухгалтерского и налогового учета. Ошибки в этом процессе чреваты штрафами и более серьезными санкциями для ИП или юридического лица. Если продуктивное ведение бухгалтерии своими силами невозможно или нерационально, стоит обратиться к профессионалам.

«ПрофБизнесУчет» предлагает услуги по составлению годовой, квартальной, нулевой отчетности для ИП и ООО. Все работы выполняются с гарантией соблюдения сроков, качества, соответствия требованиям действующего законодательства.

Квартальная отчетность

от 3 000 рублей

Формирование и сдача отчетности за квартал

• Инспекцию ФНС

• Пенсионный фонд РФ

• Фонд Соц. Страхования РФ

Годовая отчетность

от 7 000 рублей

Формирование и сдача отчетности за год

• Инспекцию ФНС

• Пенсионный фонд РФ

• Фонд Соц.

Страхования РФ

В услугу входит:

Составление регламентированных документов за конкретный отчетный период в бумажном, электронном виде. Готовые документы сдаются в контролирующие органы специалистом «ПрофБизнесУчет» или клиентом самостоятельно.

Подготовленные документы отражают результаты деятельности ООО или ИП за отчетный период. Отчеты сдаются в налоговую в установленные сроки.

Специалисты «ПрофБизнесУчет» подготавливают персонифицированные сведения для сдачи в территориальные органы ФНС и Пенсионный фонд России.

Регламентированные финансовые отчеты для Росстата формируются в соответствии с актуальными требованиями контролирующей инстанции.

Компания «ПрофБизнесУчет» оказывает услуги по формированию индивидуальных финансовых отчетов в бумажном, электронном виде.

Формат сотрудничества

- Разовая услуга по подготовке отчетности

Разовая услуга предусматривает обработку первичной документации, анализ базы данных бизнес субъекта, составление необходимого отчета на основании предоставленных сведений. Также возможна сдача отчетности в фискальные органы по договоренности с клиентом.

- Аутсорсинг бухгалтерской отчетности

Схема сотрудничества предусматривает комплексное обслуживание ИП или ООО в области бухучета, касающейся формирования, проверки, сдачи отчетов в налоговую, Росстат, ПФ. При этом клиент получает гарантии отсутствия ошибок в подготовленных документах и штрафов за несвоевременное предоставление отчетности в контролирующие органы.

Источник: profbiznesuchet.ru

Квартальный отчет 2016

Организация или индивидуальный предприниматель (ИП), зарегистрировавший свое собственное дело согласно действующему законодательству, обязуется платить налоги и подавать ежеквартальную отчетность в контролирующие органы – ФСС, ФНС, Росстат, ПФР и другие. Состав отчетности определяется системой налогообложения, которой пользуется предприниматель, и налогового периода. Штрафы за неправильность оформления и пропуск срока подачи документации за квартал не ниже, чем за неправильность оформления годовой документации.

Подача документов в режиме общего налогоообложения

В случае функционирования организации или ИП на основе общего налогообложения, ведется развернутый учет, бухгалтером предприятия сдается много отчетов. В случае работы предприятия на упрощенном налоговом режиме, бухгалтера сдают в контролирующие органы упрощенную (сокращенный вариант) отчетность, но дополнительному заполнению подлежат специфические декларации.

Каким же образом оформляется квартальный отчет 2016? Нужно четко знать сроки подачи документов в каждый вышестоящий налоговый орган.

Перечнем заполненной документации за квартал 2016 года для сдачи в контролирующие органы назван следующий:

- декларация по налогу на прибыль, сдается в Финслужбу РФ;

- декларация по НДС, сдается в Финслужбу РФ;

- расчет авансового платежа по налогу на имущество, сдается в ФНС;

- отчет по ЕНВД, сдается в Финслужбу РФ;

- отчет по страховым взносам в Пенсионный фонд, сдается в региональный орган ПФР;

- отчет по взносам в Фонд соцстрахования, сдается в территориальный орган ФСС РФ;

- отчет по форме 6-НДФЛ, сдается налоговыми специалистами в ФНС РФ.

ИП сдает меньший объем ежеквартальной отчетности, чем юридическое лицо. Сделаем сравнительный анализ подаваемой отчетности при функционировании предприятия на различных режимах налогообложения.

Составление отчетности на общей системе налогообложения

Работая на общей системе налогообложения, ИП не создает бухгалтерского отчета, декларирующим валютооборот предприятия документом, подлежащим заполнению, является форма 3-НДФЛ. Сдается такая декларация ежегодно, а ежеквартально ИП должен предоставить в ФНС отчет по НДС. Отчет за 3 квартал должен быть подан до 20 ноября в электронном формате, что предусмотрено законодательством РФ. Если предприниматель игнорирует данное правило, то он платит штраф в размере 1 тысячи рублей. Отчетная декларация по НДС должна быть заполнена по правилам, включая оформление (фотографирование) копий страниц Книги продаж предприятия за текущий период.

Декларация заверяется электронной подписью и направляется в ФНС в электронном виде при помощи координирующего оператора сотовой связи.

Оформление показателей по работе наемных сотрудников

Если у ИП работали наемные сотрудники, он обязан сдать отчетную ведомость по форме РСВ-1 в Пенсионный фонд России и Фонд социального страхования. В случае выполнения работы за указанный квартал работниками в количестве менее 25 человек, работодатель имеет возможность оформить отчетную ведомость на бумажном носителе и подать в ФНС и ФСС крайним сроком в 14.11.16. Данные необходимо вносить по «нарастающей», даже если работники уволились, и ИП работает единолично, он в обязательном порядке подает заполненные ведомости в течение всего года с указанием сумм выплат в пользу работников. Отчет 4-ФСС сдается в Фонд соцстрахования РФ крайним сроком в 24.10.16 на электронном носителе и крайним сроком в 19.10.16 – на бумажном. Данные «вбиваются» в нарастающем порядке.

В случае необходимости исправить ошибку в уже поданной в контролирующей орган форме отчетности, открывается испорченный документ на сайте ПФР и совершается исправление вручную. Исправление производится только в том виде документа, который существовал на момент его первоначального заполнения.

Оформление отчетности на упрощенной системе налогообложения

ИП, работающей на упрощенной системе налогообложения, избавляется от обязанности подавать ежеквартальную декларацию об уплате НДС, но если предприниматель выставлял контрагентам счета – фактуры с учетом выплат налогов на добавочную стоимость, он выплачивает НДС и сдает заполненную отчетную форму наравне с плательщиками НДС. Частное лицо, работающее по УСН, должно выплачивать аванс на налог по добавочной стоимости.

С целью верного расчета аванса нужно руководствоваться показателями Расчетной книги доходов и убытков предприятия за квартал. Следует также изучить все счета, выставленные контрагентам. ФНС не в праве выписать штраф ИП, скрывающему сверхприбыль организации, но может начислить пеню. Если случай указания неправильных данных относительно выручки раскрывается, ИП переходит на основную систему налогообложения. Частное лицо имеет возможность перейти на систему уплаты налогов ЕНВД, по которой выручка учитывается не суммарным объектом, а частями.

Виды отчетов при работе на ЕНВД и патентной системе

Единым налогом на вмененный доход называется упрощенно – льготная система выплаты налога. ИП подает единственную декларацию, предусмотренную правилами системы конечным сроком в 19 число месяца, идущего за отчетным кварталом. ИП не ведет бухучет, но собирает и анализирует физические данные всего предприятия и автотранспорта, используемого в технических целях: количество машин, посадочных мест, торговых точек в зале. Физические показатели нужны самому ИП для контроля правильности функционирования предприятия и возможности получения точных сведений во время прекращения действия ЕНВД.

При переходе предпринимателя на патентную систему налогообложения, он не составляет никаких отчетов, поскольку платит за ежегодный патент фиксированную сумму. Оформление отчетности происходит таким же образом, как и при работе по системе ЕНВД. Единственным собственноручно составленным отчетом является перечень сотрудников, проработавших целый год на предприятии. По законодательству РФ их максимальное количество должно составлять 14 человек, в противном случае ИП утрачивает право на работу предприятия на патентной системе выплаты налогов.

Квартальный отчет 2016 госорганизации при общей системе налогообложения

Организация, работающая на общей системе налогообложения, сдает в Пенсионный фонд и Фонд социального страхования те же документальные отчеты за квартал, аналогичные заполненным образцам, предоставляемые в ПФР и ФСС за год. Госструктура отчитывается за налог на прибыль и за налог на добавочную стоимость. За 3 квартал отчеты нужно сдать крайним сроком в 27 октября.

Составление декларации по НДС аналогично заполнению подобной декларации ИП. Разница состоит в сроках подачи электронного и бумажного вариантов отчетов. В ПФР необходимо предоставить учетную декларацию формы РСВ-1, а также персонифицированные формы: АДВ-6-2, СЗВ-6-4, АДВ-6-5.

Отчетность госструктуры, работающей на УСН

Госорганизации, функционирующие на упрощенной системе налогообложения, не сдают отчеты ежеквартально, а составляют их 1 раз в год. Юридические лица сдают ежегодную отчетную декларацию 1 месяцем ранее ИП, окончательный срок сдачи — 30 марта года, следующего за подлежащим отчетности. Организация на УСН не готовит отчет по НДС, так же, как ИП, но выплачивает налоговую стоимость в случае выставления контрагентам счета – фактуры с определенной суммой налога. Отсутствие отчетной декларации ведет к 2 – му штрафу за неуплату НДС и сокрытие финансовых данных. Организации, работающие на патентной системе и на ЕНВД, сдают отчетность по аналогичной для ИП системе, в указанные контролирующими органами сроки.

Таким образом, предотвращению уплаты штрафа сопутствует своевременная сдача в контролирующие органы всех видов верно заполненных отчетных деклараций.

Facebook Twitter Google+ LinkedIn

Другие записи на эту тему:

- Изменения в законодательстве для предпринимателей в 2016 году

- Новости для предпринимателей, май 2016

- Информация для индивидуальных предпринимателей, апрель 2016

Источник: indivip.ru