Согласно действующему российскому законодательству хозяйствующие субъекты, деятельность которых подлежит обложению НДС, при проведении расчетов с контрагентами обязаны применять счет-фактуру. Порядок выписки данного документа, требования к его составлению, а также последующие регистрация и учет регламентируются Постановлением Правительства РФ № 1137 от 26.12.2011 года. Следует уделить большое внимание выполнению нормативного акта. Контролирующие органы тщательно проверяют ведение учета и правильность выписки документов. В случае выявления нарушений организации отказывают в возмещении НДС.

Реализация требований законодательства в продуктах 1С

Если компания для ведения бухгалтерского учета применяет программу 1С: Предприятие 8.3, то она может не беспокоиться о правильности составления и правомерности выписки счетов-фактур. В документе будут заполнены все необходимые реквизиты и указана соответствующая ставка НДС. Происходящие изменения в законодательстве незамедлительно фиксируются, регулярно выходят обновления версии. Помимо этого, новшества доводятся до сведения бухгалтера с помощью системы оповещения. Программа автоматически производит расчет авансовых платежей и напоминает о сроках уплаты.

Как заполнить счет фактуру

Выставление счет-фактуры по реализации

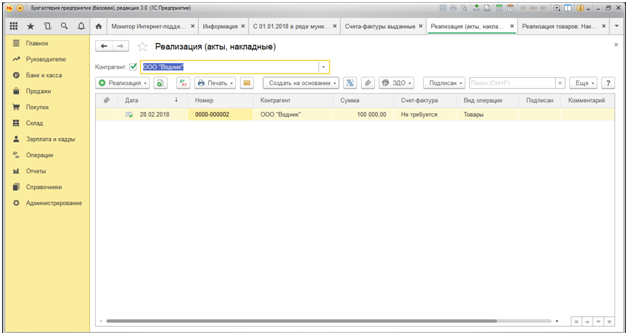

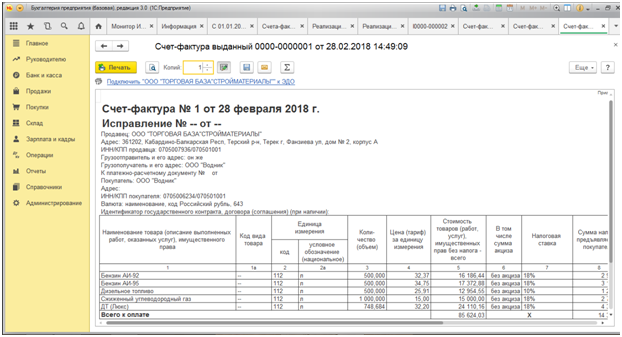

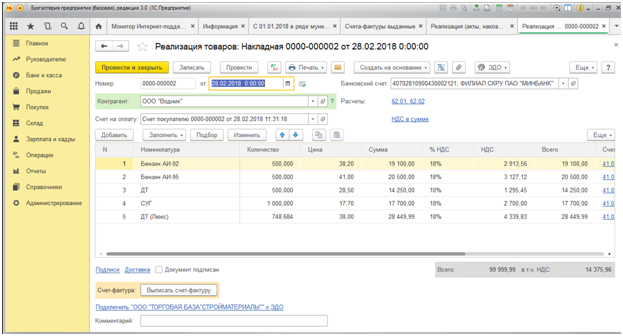

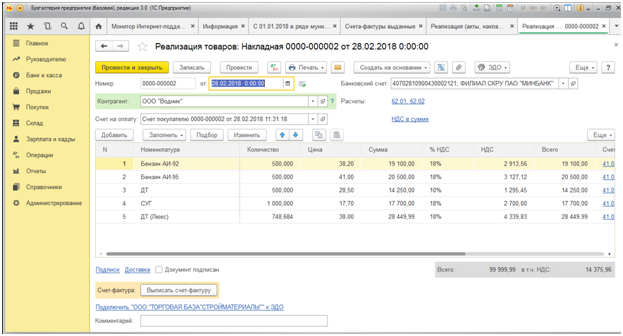

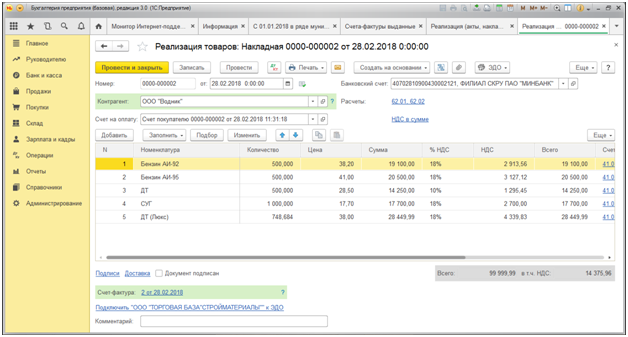

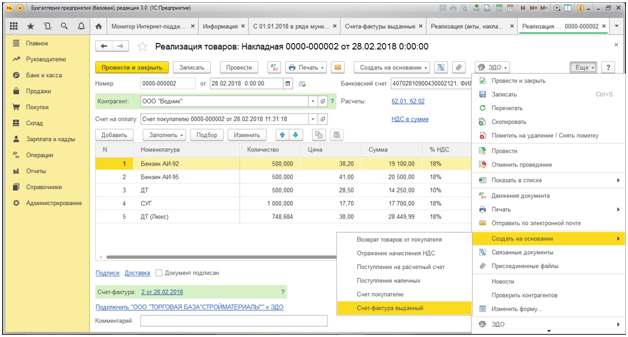

Счет-фактура выставляется на основании документов, подтверждающих факт продажи. Ими являются накладная или акт. Находим в главном меню пункт «Продажи», далее «Реализация (акты, накладные)».

На экране появляется журнал товарных накладных, в котором выбираем контрагента.

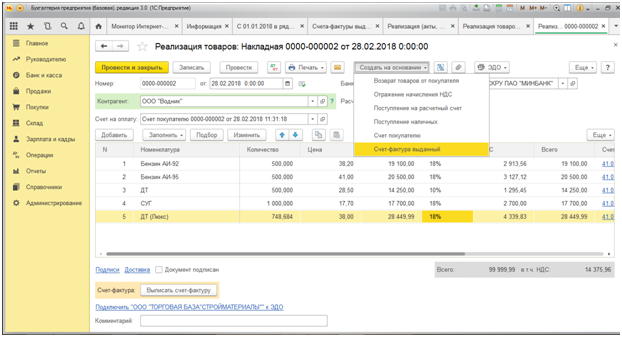

Открываем требуемую накладную, щелкнув по ней дважды мышью. Вверху находится окно «Создать на основании». В нём доступен список, из которого нужная нам вкладка «Счет-фактура выданный».

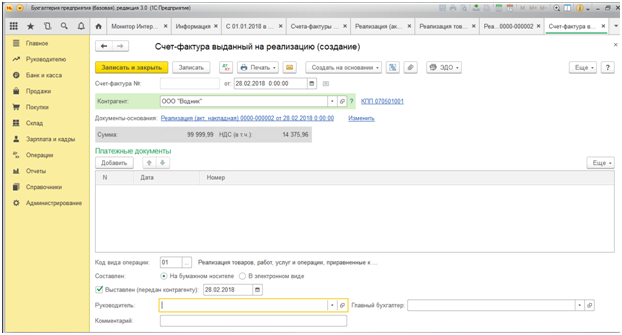

В результате программа сформирует новый бланк «Счет — фактура выданный на реализацию (создание)».

Здесь нет необходимости что-то менять. Подтверждаем действие кнопкой «Записать». Счет-фактура сформировался автоматически из сведений, указанных в накладной. Нажимаем «Печать» и на экране видим готовый документ.

Пользователь визуально проверяет форму. В случае выявления ошибок её можно отредактировать. Если при вводе информации о контрагенте не был заполнен какой-то реквизит, то программа не отобразит его и в счет-фактуре. Допускается вручную внести изменения в печатной форме. Но при постоянных операциях с данным покупателем следует откорректировать сведения в справочнике «Контрагенты».

Например: не был указан юридический адрес. Его внесли вручную в печатной версии документа.

Счет, акт, счет-фактура для клиента с помощью Бизнес Пак 7. На примере транспортных услуг.

Также выставить счет-фактуру можно из открытой накладной, нажав вкладку «Выписать счет-фактуру». Она находится в левом нижнем углу.

Программа автоматически создает документ. Присваивается номер по порядку и дата. При этом форма на экран не выводится.

Разработчики 1С 8.3 предусмотрели третью возможность выставления счет-фактуры. Документ на продажу (накладная) также открыт. В правом верхнем углу находим кнопку «Ещё». При её нажатии высвечивается дополнительное меню. Выбираем пункт «Создать на основании», затем вкладку «Счет-фактура выданный».

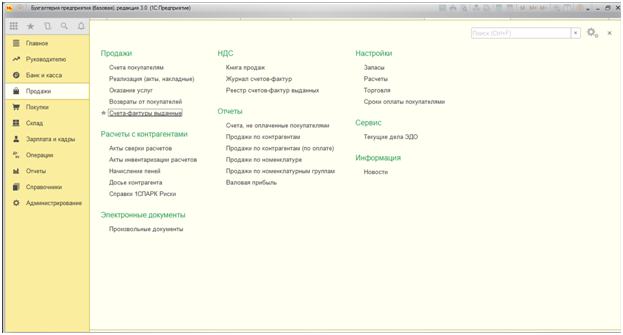

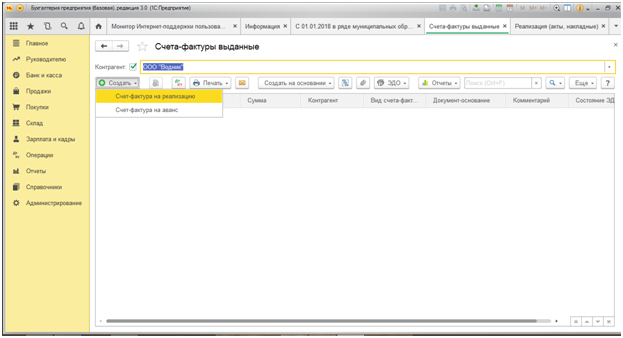

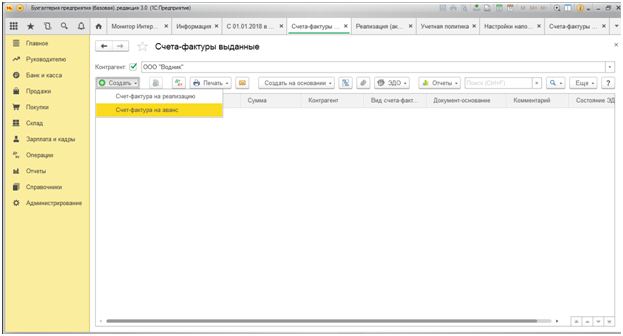

Программа позволяет создавать документ непосредственно в журнале счетов-фактур. Чтобы воспользоваться этим способом нужно в главном меню кликнуть по вкладке «Продажи». Далее найти опцию «Счет-фактуры выданные».

Следующий шаг – выбор контрагента. Жмем кнопку «Создать». Из открывшегося окошка останавливаем выбор на вкладке «Счет-фактура на реализацию».

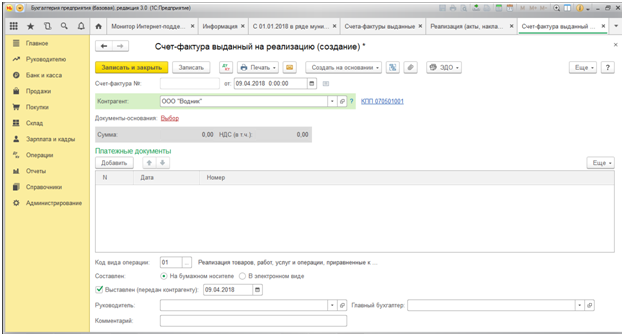

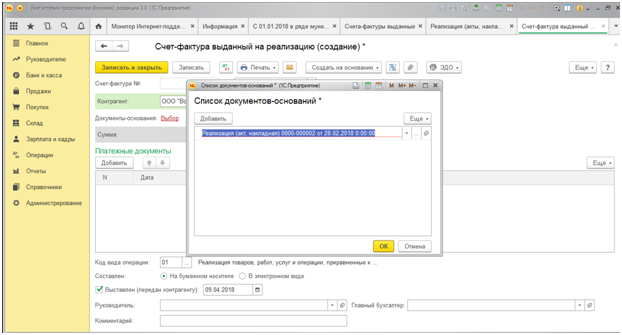

В результате формируется электронный документ с заголовком «Счет-фактура выданный на реализацию (создание)». Он уже содержит информацию о выбранном ранее контрагенте.

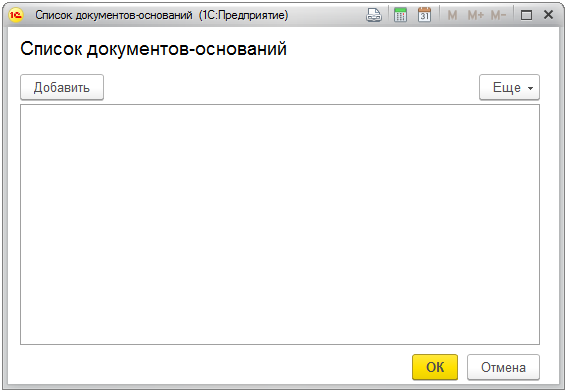

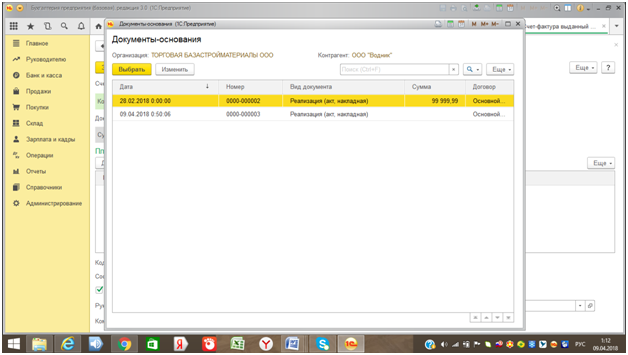

Затем в строке «Документ-основание» кликаем на «Выбор». На экране отображается новое окно «Список документов-оснований».

В верхнем углу, слева находим вкладку «Добавить». При её нажатии попадаем в журнал накладных на реализацию, выписанных по конкретному покупателю.

Выделяем нужную операцию и подтверждаем действие кнопкой «ОК».

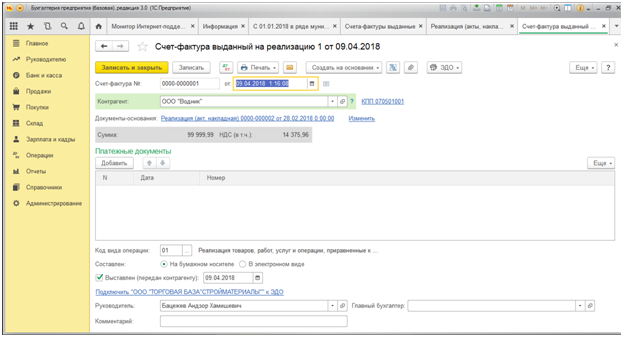

В строке «Документ-основание» высвечивается выбранная реализация. Далее «Записать и закрыть» или «Записать».

Счет-фактура также будет иметь порядковый номер и дату. Её можно распечатать, а при необходимости внести изменения.

Счет-фактура на аванс

Продукт 1С 8.3 предусматривает заполнение и счет — фактуры на аванс. Это действие осуществляется в журнале регистрации счетов – фактур.

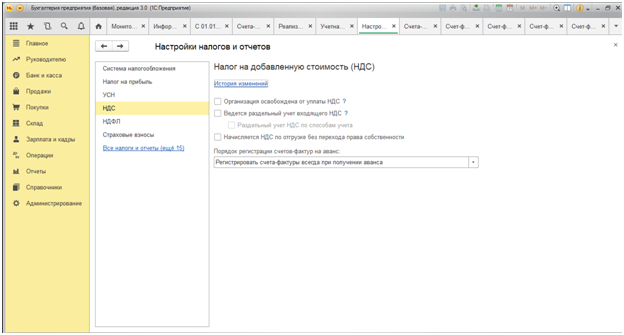

Прежде чем начать выставлять данный документ требуется предварительно отрегулировать налоговую учетную политику организации. Необходимо настроить учет счетов-фактур на полученные авансовые платежи.

Существует несколько способов настройки:

При получении аванса сразу проводить регистрацию документа. Для этого в окне «Настройки налогов и отчетов» выбираем раздел «НДС», в пункте «Порядок регистрации счетов-фактур на аванс» отмечаем соответствующую вкладку «Регистрировать счета-фактуры всегда при получении аванса».

Бывает, что при расчетах происходит зачет авансов в промежутке пяти календарных дней, поэтому нет необходимости выставлять счет-фактуру на авансовый платеж. В этом случае выбирается пункт «Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней».

В ситуации, когда предоплата получена и зачтена в текущем месяце, также не нужно выставлять документ на авансовый НДС. Выбор «Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца».

Аналогично, получение и зачёт аванса в текущем налоговом периоде. Выбирается соответствующая вкладка.

Если вы являетесь изготовителем продукции и получили предоплату в счет предстоящей отгрузки товаров, для производства которых требуется более шести месяцев, то нет необходимости в заполнении документа. Для этого отмечаем опцию «Не регистрировать счета-фактуры на авансы (п.13 ст.167 НК РФ)».

Только после проведения соответствующих настроек в программе можно приступать к составлению счетов-фактур на аванс.

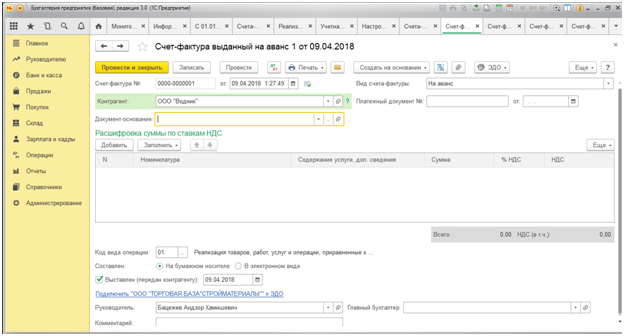

Открываем журнал счетов-фактур, выбираем контрагента. В появившемся документе «Счет-фактура выданный на аванс» переходим в строку «Документ-основание».

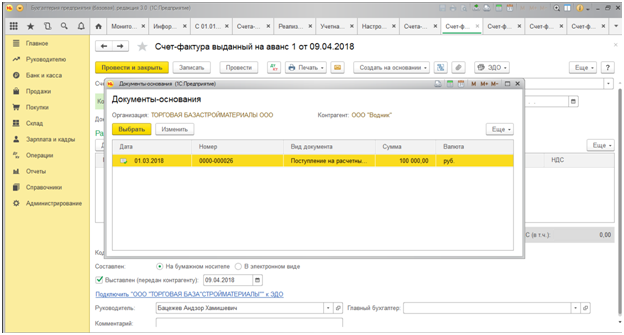

Здесь программа автоматически подтягивает приходные операции по расчетному счету или кассе. Из них предлагается выбрать нужную. Открывается окно «Документы-основание», в котором видим нашу операцию. В левом верхнем углу нажимаем «Выбрать».

Следующий шаг – кнопка «Записать». Все остальные необходимые реквизиты программа заполнит самостоятельно.

Журнал регистрации выданных счетов-фактур

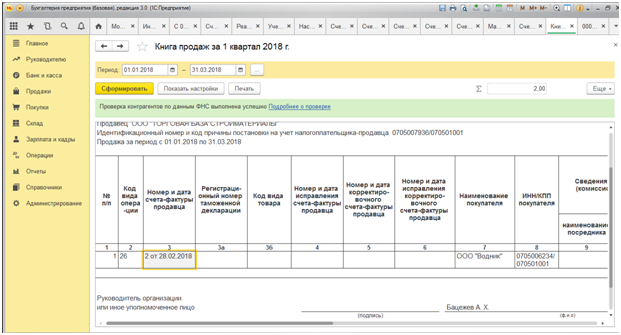

Все составленные документы регистрируются в журнале выданных счетов-фактур. На основании его операций формируется специальный регистр — книга продаж. Она обязательна для налогового учета НДС. Оттуда берутся сведения о налоге, который требуется уплатить в бюджет за определенный налоговый период. Программа автоматически рассчитывает сумму НДС по соответствующей ставке.

Для получения документа в главном меню выбираем раздел «Продажи» и попадаем в книгу продаж. В верхней части указываем нужный интервал дат и завершаем действие кнопкой «Сформировать».

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

НДС в розничной торговле

Розничные магазины и другие торговые организации, которые продают товары конечным потребителям, тоже платят НДС. Рассмотрим, особенности в расчете и уплате НДС, заполнении книги продаж и бухгалтерском учете.

Особенности розничной торговли

При розничных продажах покупателем становится конечный потребитель — граждане, которые делают покупку для личного использования, а не для бизнеса. Гражданам вычеты по НДС не нужны, поэтому многие розничные продавцы предпочитают применять специальные налоговые режимы, которые освобождают от уплаты налога (УСН, патент). Но если вы применяете ОСНО, то с НДС работать придется. Как правило, с НДС работают крупные торговые организации, оборот которых за год стабильно выше 150 млн рублей. Это торговые сети и крупные локальные магазины.

Учет товаров для перепродажи

Розничный продавец сначала закупает товары для продажи у оптовика, а потом продает его покупателям. Товары для перепродажи учитываются по фактической себестоимости, но в рознице разрешено вести учет по продажным ценам — фактическая себестоимость + торговая наценка. Торговая наценка включает НДС, если магазин является плательщиком налога.

Фактическая себестоимость по стандартным правилам НДС не включает, исключение — случаи, когда налог невозмещаемый, например для УСН 6 % (п. 9, 12, 20 ФСБУ 5/2019). Если магазин работает на ОСНО и является плательщиком НДС, то он приходует товар на счете 41, а налог аккумулирует на счете 19. Аналогично поступают упрощенцы с базой «доходы минус расходы».

Магазины на УСН «доходы» и патенте учитывают НДС в цене товара и не выделяют отдельно. Далее рассмотрим особенности работы с НДС.

Ставки НДС в розничной торговле

- ставка 0 % — в рознице почти не встречается, она применяется для товаров, предназначенных для официального пользования иностранными дипломатическими и приравненными представительствами;

- ставка 10 % — продукты массового спроса (мясо, молоко, яйца, хлеб, мука, рыба, овощи, детское питание), детские товары, медицинские товары, журналы, газеты и пр.;

- ставка 20 % — по этой ставке облагаются все товары, к которым не применяют ставки 10 % и 0 %, в том числе бытовая техника, мебель, автомобили, стройматериалы и многое другое.

Часто в розничных магазинах встречаются товары, облагаемые по разным ставкам НДС. К примеру, в обычном продуктовом вместе с молочной продукцией и овощами продаются торты, колбасы, алкоголь.

В таком случае бухгалтеру надо вести раздельный учет товаров, которые облагаются по ставке 10 % и по ставке 20 %. Если этого не делать, то налоговая начислит НДС по максимальной ставке со всего дохода магазина. Подробнее об этом мы рассказали в статье «Как организовать раздельный учет НДС».

Учет продажи товаров

Розничные магазины включают сумму НДС в цену товара. При этом на самом ценнике и ярлыке покупатель не видит, какую часть составляет налог, а какую сама стоимость товара. Это показано только в кассовом чеке.

Проводки при этом будут следующие:

- Дт 50 Кт 90-1 — Получили оплату за товар наличными;

- Дт 90-3 Кт 68 — Начислили НДС;

- Дт 90-2 Кт 41 — Списали учетную стоимость товара;

- Дт 90-2 Кт 42 — Сторнировали сумму торговой наценки по товару (проводка для организаций, которые учитывают товары по продажным ценам).

Есть несколько частных случаев, когда учет НДС вызывает вопросы. Разберемся, как поступать в этих ситуациях.

Продажа товаров по предоплате. Например, вы предлагаете подарочные сертификаты или принимаете заказы по каталогу. В этом случае НДС надо платить со всей суммы полученной предоплаты. Когда покупатель заберет товар, нужно исчислить НДС с реализации и принять к вычету налог, который начисляли с аванса.

Продажа в кредит. Если вы продаете товары в кредит или с рассрочкой, то на уплату НДС это никак не повлияет. Налог исчисляйте на дату отгрузки товара.

Обмен товара. Покупатель, который остался недоволен качеством товара, может его обменять. Если обменивают на равноценный, то такая операция не будет признана реализацией, поэтому на дату обмена у продавца не будет объекта налогообложения по НДС или права на вычет (ст. 146, 171 НК РФ). Если же обменяли на неравноценный товар, то варианта два: на более дорогой товар — НДС нужно доначислить на сумму разницы; на более дешевый товар — разницу между суммами НДС следует принять к вычету.

Возврат товара. Когда покупатель отказывается от покупки и возвращает товар, продавец может принять к вычету сумму налога, уплаченную в бюджет. Это можно сделать в течение года после возврата товара.

Счета-фактуры в розничной торговле

Магазин, который продает товары за наличные, не должен составлять счета-фактуры. Вместо этого достаточно выдать покупателю кассовый чек, в котором прописаны ставки НДС по каждому товару и общие суммы налога по каждой ставке. В книге продаж продавец регистрирует показания кассовых контрольных лент.

Магазин, который принимает безналичную оплату, может не составлять счет-фактуру, если продает необлагаемые НДС товары или получил письменное согласие покупателя, который не платит НДС.

Во всех остальных случаях составлять счета-фактуры при розничной торговле необходимо.

Разумеется, если ваши основные покупатели обычные люди, то каждому счет-фактура не нужен. Достаточно оформить документ в одном экземпляре по итогам квартала (п. 1 ст. 169 НК РФ, Письма Минфина России от 25.01.2019 N 03-07-11/4320). Также Минфин разрешает в таком случае заменять счет-фактуру на бухгалтерскую справку-расчет или сводный документ по итогам месяца, квартала, дня (Письмо от 19.11.2015 N 03-07-09/66869).

Как розница платит НДС

Платить и рассчитывать НДС в рознице надо в стандартном порядке, учитывая особенности, о которых мы говорили выше.

Чтобы рассчитать НДС, умножьте налоговую базу на налоговую ставку. Затем уменьшите полученную сумму на вычеты и увеличьте на НДС к восстановлению. К вычету можно принять «входной» НДС — тот, который вы заплатили поставщикам товаров. Разобраться в расчете подробнее помогут статьи:

- Как определить налоговую базу по НДС;

- Как применять налоговые вычеты по НДС;

- Как возместить переплату по НДС.

Платить НДС надо по итогам каждого квартала. Это нужно сделать в течение трех следующих месяцев, перечислив по ⅓ суммы налога до 25-го числа каждого месяца. Получателем налога будет ИФНС по месту учета, ее данные надо указать в платежном поручении.

Ведите учет НДС в розничной торговле в веб-сервисе Контур.Бухгалтерия. Принимайте товары к учету, оформляйте сделки, считайте сумму налога и вычеты и подавайте отчетность через интернет. Сервис сделает предрасчет НДС в конце квартала, подскажет, как законно уменьшить сумму к уплате и каких документов не хватает. А еще Бухгалтерия помогает вести расчеты с сотрудниками и работать с документами. Попробуйте — 14 дней бесплатно всем новым пользователям.

Источник: www.b-kontur.ru

Счет-фактура с 1 января 2020 года: бланк и образец

Новая форма (бланк) счета фактуры действует с 1 января 2020 года. Что поменялось в бланке? Как теперь выглядит образец заполнения? Как отразились изменения по НДС с 2020 году на счетах-фактурах? Когда выставляется счет-фактура в 2020 году по новым правилам НК РФ?

Ответим на вопросы.

![]()

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

До 1 января 2020 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

1 января 2020 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

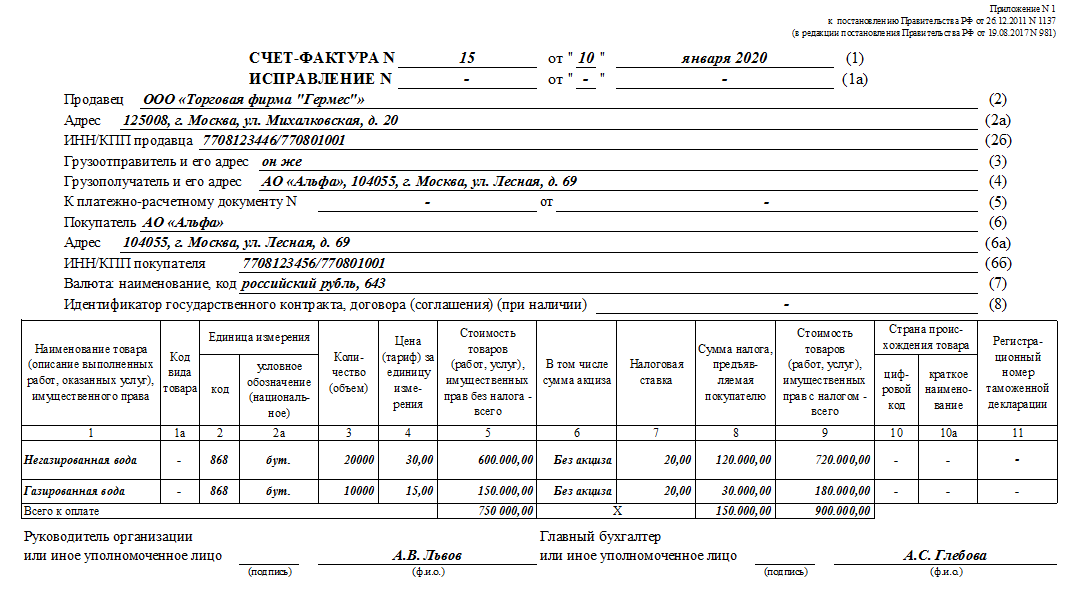

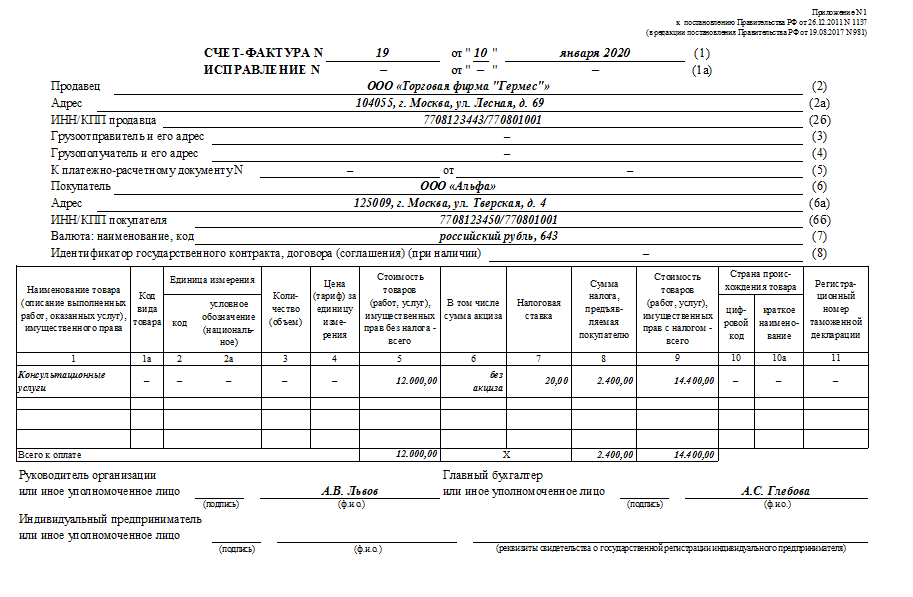

Образец заполнения счёта-фактуры в 2020 году

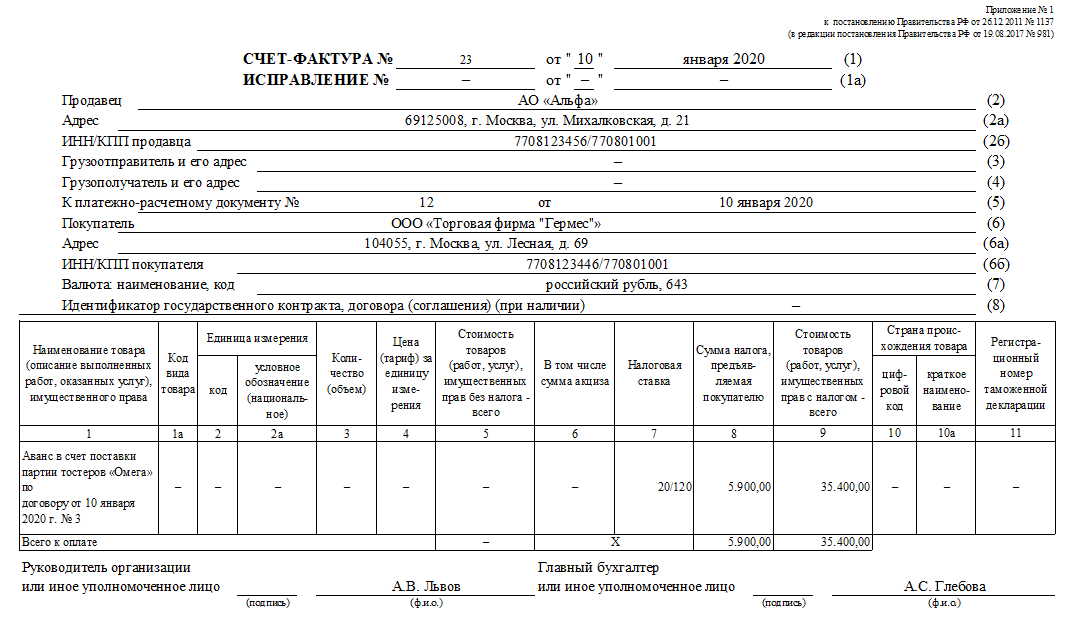

Чтобы в 2020 году правильно заполнить счет-фактуру информацию возьмите из первичных документов на отгрузку – накладных, актов. Если же был аванс, потребуются реквизиты платежки для строки 5 (Письмо Минфина от 06.02.2018 N 03-07-14/6704).

Вы можете скачать пример заполнения бланка счета-фактуры в 2020 году со ставкой НДС 20 процентов:

Правила, по которым в 2020 году нужно заполнять счет-фактуры, приведены в Постановлении Правительства от 26.12.2011 № 1137. Эти правила в 2020 года тоже никак не изменились (это логично, ведь сам бланк счета-фактуры не претерпел поправок). При этом, напомним, что НК РФ установил ряд обязательных требований к составлению счета-фактуры. Они содержатся в п. п. 5, 5.1, 6 ст. 169 НК РФ.

Вот общий поход и правила заполнения счетов-фактур в 2020 году:

- строки о грузоотправителе и грузополучателе заполняйте при отгрузке товаров, в счетах-фактурах на работы или услуги ставьте прочерки. Если грузоотправитель – продавец, в строке 3 пишите “Он же”;

- идентификатор государственного контракта нужен только при отгрузках по госзаказу.

- код вида товара нужен при экспорте в ЕАЭС – выберите его из справочника ТН ВЭД;

- код и обозначение единицы измерения возьмите из разд. 1 или 2 ОКЕИ, например, “796” и “шт”. Если в договоре нет цены за единицу или ваших единиц измерения нет в этих разделах ОКЕИ, в графах 2, 2а, 3 и 4 ставьте прочерки.

- регистрационный номер таможенной декларации, название и код страны из ОКСМ указывает импортер товара. Если вы товар перепродаете, графу 11 можно не заполнять.

- нумеруют счета-фактуры в хронологическом порядке. Однако нарушение нумерации не критично – оно не лишает покупателя права на вычет (Письмо Минфина от 12.01.2017 N 03-07-09/411).

- подписывают счет-фактуру директор и главбух или другие работники, уполномоченные приказом или доверенностью (п. 6 ст. 169 НК РФ).

Счет-фактура – это документ, на основании которого покупатель может принять к вычету предъявленные продавцом товаров (работ, услуг), имущественных прав суммы НДС (п. 1 ст. 169 НК РФ). Это главное предназначение счета-фактуры, поэтому для покупателей – плательщиков НДС он играет большую роль.

Получив от продавца правильно составленный счет-фактуру, в котором нет ошибок, препятствующих налоговикам точно определить продавца, покупателя, наименование товаров (работ, услуг), их стоимость, налоговую ставку, сумму налога, предъявленную покупателю, последний будет вправе принять указанную в счете-фактуре сумму НДС к вычету или включить налог в стоимость приобретенных товаров, работ, услуг (п. 2 ст.

169 НК РФ). При условии, что документы, подтверждающие принятие их на учет тоже есть, к примеру, товарная накладная или акт (п. 1 ст. 172 НК РФ).

Если покупатель получил от продавца счет-фактуру, составленную с нарушением установленных требований, у вас есть право обратиться к нему с просьбой внести соответствующие исправления.

Образец счета-фактуры на товары в 2020 году

Образец счета-фактуры на аванс в 2020 году

Образец счета-фактуры на услуги в 2020 году

Отметим, что в счете-фактуре за директора и главбуха может расписаться один человек. Чтобы наделить его такими полномочиями, директору достаточно издать один приказ или оформить одну доверенность. Это подтвердил Минфин в недавнем разъяснении (письмо от 24.07.2019 № 03-07-11/55067).

Налоговый кодекс не требует, чтобы счета-фактуры подписывали исключительно директор и главный бухгалтер компании. Это могут быть и другие лица, которых директор уполномочил приказом или доверенностью (п. 6 ст. 169 НК).

Не обязательно, чтобы за директора расписывался один человек, а за главбуха другой. Можно оформить одну общую доверенность на право подписи счетов-фактур и за руководителя, и за главбуха. Выдайте ее, к примеру, менеджеру, чтобы директор не тратил время на подписание документов. Вместо доверенности можно составить приказ.

Предупредите менеджера, чтобы ставил не одну, а две подписи — обе с расшифровкой. Дополнительно пусть указывает номер и дату доверенности или приказа. Тогда у контрагентов не возникнет лишних вопросов по поводу оформления документов.

Менеджер ушел в отпуск? Не проблема. Передайте право подписи счетов-фактур другому работнику.

Скачать бланк счёта-фактуры 2020

Когда применяется документ?

Счет-фактура является документом, который служит основанием для налогового органа в принятии покупателем НДС к вычету, предъявленный продавцом. При реализации товаров, оказании услуг, выполнении работ или передачи имущественных прав продавцы начисляют НДС путем выписки счета-фактуры (для чего нужен счет-фактура?).

Счета-фактуры регистрируются в Журнале выставленных и полученных счетов-фактур (книгах покупок и продаж), а отображенные суммы НДС, впоследствии учитываются в налоговых декларациях, и по итогам отчетного периода на основании внесенных записей рассчитывается сумма налога, подлежащего уплате в бюджет.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

Источник: 1c-md.com