Благодаря приходу в Россию рыночной экономики у нас в качестве экономических субъектов появились не только традиционные крупные предприятия или бюджетные учреждения, но и множество микропредприятий и индивидуальных предпринимателей. Все они являются равноправными налогоплательщиками, то есть несут перед государством одинаковые обязательства по уплате налоговых и неналоговых платежей.

Предпосылки возникновения спецрежимов

В реальности наличествует тот факт, что на крупных предприятиях работают целые бухгалтерские службы, обеспечивающие составление отчетности и расчет обязательных платежей, но мелкие предприятия и индивидуальные предприниматели по масштабам своей деятельности такой роскоши позволить себе не могут. Соответственно, для них государство ввело ряд спецрежимов, позволяющих минимизировать трудовые затраты по налоговому учету. Один из них — это упрощенная система налогообложения (в быту — упрощенка), или УСН.

Общее понятие об УСН

Упрощенка подразумевает под собой два варианта исчисления налоговой базы: либо 6 % от суммы всех полученных за календарный год доходов, либо 15 %, взятых от исчисленной разницы между полученными наличными и безналичными доходами и произведенными расходами. Для того чтобы начать применять упрощенку с нового календарного года, требуются два момента:

- Соответствовать требованиям, установленным законом, по численности работающих и объему валовой выручки.

- Подать заявление о переходе на УСН.

Форменные бланки

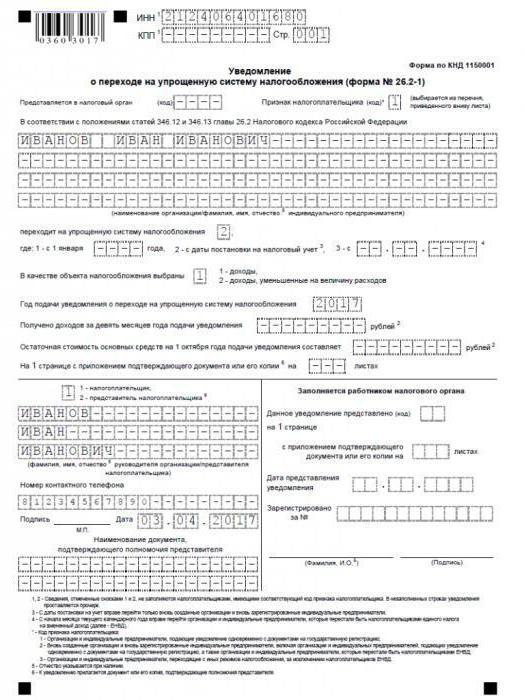

Заявление о переходе на УСН (правильнее звучит, с точки зрения налогового бюрократа, конечно, уведомление, а не заявление) пишется по специально утвержденной форме № 26.2-1 (она же по КНД 1150001) и в обязательном порядке содержит следующие реквизиты:

- Код налоговой инспекции.

- Наименование налогоплательщика.

- Дата перехода.

- Объем выручки за предыдущие три квартала.

- Остаточная стоимость всех имеющихся на балансе основных средств.

- Объект налогообложения.

При подаче заявления о переходе на УСН, если применялся другой спецрежим – вмененка, важно не забыть подать параллельно соответствующее заявление, чтобы снять с учета в налоговой организацию как налогоплательщика ЕНВД.

Когда подавать заявление

Когда осуществляется подача заявления о переходе на УСН? Сроком, оговоренным законом, для вновь созданных организаций является тридцатидневный (фактически месячный) срок с момента, которым датируется получение регистрационных документов (дата документа) постановки на учет в налоговой. А для уже работающих предприятий? Заявление о переходе на УСН (доходы или доходы за вычетом расходов выбрать для расчета налогов, рассказано ниже) должно быть сдано в инспекцию не позднее последнего календарного дня того года, который будет предшествовать переходу.

Предприниматель забыл подать заявление на УСН. Бизнес и налоги. #Shorts

Какой режим предпочтительнее?

В заявлении о переходе на УСН предприятие должно уведомить фискальные органы о том режиме, по которому оно предпочтет рассчитывать налог. Как выше уже было сказано, для упрощенки их два: доходы и доходы за вычетом расходов. В чем их разница?

Плательщик, выбравший для целей расчета фискальных платежей в качестве налоговой базы доходы, отчитывается обо всех полученных за календарный год поступлениях, являющихся доходными источниками. Внимание! Компенсация ранее осуществленных расходов (например, выплата пособий по больничным листам без поступления денег от соцстраха) к таким доходам не относится.

Затем расчетным путем определяется сумма налога по ставке 6 %. Она может уменьшиться на жестко определенный государством круг затрат (перечисления страховых взносов, оплату тех самых трех дней по больничному листу, которые за свой счет приходится делать работодателю, и перечисления взносов на добровольную страховку по нетрудоспособности работников при определенных условиях). Но уменьшить рассчитанную сумму возможно только наполовину! Важно не забыть про этот маленький нюанс.

При выборе способа расчета налогов исходя из доходов за вычетом понесенных расходов размер налога будет составлять не 6 %, а 15 %. В качестве расходных статей принимаются те же самые статьи, что и при определении облагаемой прибыли.

Что выгоднее, может решить только сам плательщик, знающий в подробностях все нюансы своей деятельности. Выбор — за вами.

Можно ли «слететь» со спецрежима?

Выбор применения упрощенки в качестве основного способа взаимоотношений с фискальными органами нестатичен: можно благополучно потерять право на его применение при серьезных финансовых успехах предприятия. Чтобы не пропустить сей прискорбный момент, необходимо постоянно мониторить размер получаемой выручки и численность работающих.

Если про количество наемных работников предприятие обычно не забывает, поскольку для стабильно работающих структур характерен и такой же стабильный состав персонала, то активный прирост поступающей выручки обычно приводит в состояние эйфории. В результате можно плавно пропустить тот пикантный момент, когда доходы достигнуть критической отметки, за которой применять упрощенку (хоть ту, хоть другую) категорически запрещено. На 2018 год эта благословенная сумма, по мнению Министерства финансов, составит 150 миллионов рублей.

Также важно следить за остаточной стоимостью имеющегося в собственности организации имущества: если при приобретении нового оборудования его суммарная стоимость вместе со старым превысит также 150 миллионов рублей, то право на упрощенку будет также утрачено.

В случае если в процессе хозяйственной деятельности возникнет один их этих факторов, то должно быть подано соответствующее заявление в вашу налоговую и осуществлен переход на общепринятую систему налогообложения.

Источник: www.syl.ru

Как заполнить заявление о переходе на УСН – особенности составления

Рекомендации по заполнению заявления о переходе на УСН – особенности системы налогообложения

Упрощённая система налогообложения (УСН) – это особый вид налогообложения, который ориентирован на снижение налогового режима в организациях малого бизнеса, связанный с облегчением ведения бухгалтерского учёта.

В заявлении на УСН налогоплательщик должен указать:

- размер доходов за 9 месяцев текущего года;

- среднюю численность сотрудников;

- стоимость НМА (нематериальных активов) и основных средств;

- выбранный объект налогообложения (доходы или доходы, уменьшенные на величину расходов).

Заявление о переходе на УСН , заявление о переходе на УСН – это один и тот же документ, который используется как при первой регистрации юридических лиц и их постановке на УСН, так и при смене налоговой системы.

Налоговая инспекция обязана уведомить в письменной форме налогоплательщика возможности или невозможности перехода на УСН, а также указать, какая форма налогообложения используется налогоплательщиком на данный момент.

В 2009−2012 гг. начал действовать особый порядок перехода на УСН и подсчёта годового лимита. Сейчас временно приостановлено использование коэффициентов-дефляторов. Подать заявление о переходе на УСН можно, если по итогам 9-ти месяцев выручка Общества составляет не более 45 млн. руб.

По ст. 346.20 Налогового кодекса РФ установлены следующие налоговые ставки по единому налогу:

- 6 %, если объектом налогообложения являются доходы;

- 15%, если объектом налогообложения являются доходы, уменьшенные на величину расходов.

С 1 января 2009 г. законами субъектов РФ могут быть установлены дифференцированные налоговые ставки в пределах от 5 до 15 % в зависимости от категорий налогоплательщиков.

Если Вы решили перейти на упрощённую систему налогообложения, то подать заявление на УСН Вы можете не позднее 31 декабря года, который предшествует году, начиная с которого налогоплательщики решили перейти на УСН.

Направляется заявление о переходе на УС Н в налоговую инспекцию по месту жительства. Согласно ст.346.13 НК РФ, если Вы только что создали предприятие или ИП, то Вы имеете право подать заявление на УСН в 30-дневный срок с даты регистрации ООО в ИФНС , которая указана в свидетельстве о постановке на учёт в налоговой инспекции. Но по мнению Минюста, данный бланк не обязателен к заполнению как не прошедший государственную регистрацию ООО . В таком случае налогоплательщик имеет право написать заявление о переходе на УСН в свободной форме – на листе бумаге формата А-4. Но специалисты рекомендуют использовать утверждённую форму бланка заявления о переходе на УСН.

При каких условиях невозможно перейти на упрощённую систему налогообложения

Есть условия, которых недостаточно для того, чтобы перейти на УСН:

- средняя численность работников в ООО или ИП за налоговый (отчётный) период, определяемая в порядке, установленном Росстатом, не превышает 100 человек;

- по итогам 9-ти месяцев года, в котором подаётся заявление о переходе на УСН , доход от реализации, определяемый по ст. 248 Налогового кодекса РФ.

Следует непременно помнить, что подача заявления на УСН – это обязательная процедура, так как налоговая инспекция должна знать о применении налогоплательщиком упрощенной системы налогообложения.

С 2000 года юридическая компания «Оптима Лекс» профессионально занимается регистрацией предприятий в Москве. Мы предлагаем Вам воспользоваться услугами нашей компании и поручить все дела, связанные с регистрацией Вашей организации нашим юристам, которые быстро и качественно выполнят за Вас всю необходимую работу по подготовке и оформлению всех необходимых документов, документов для регистрации ООО , непосредственно включая заявление о переходе на УСН .

Как заполнить заявление о переходе на УСН – особенности составления — звоните для более подробной консультации!

Юридическая компания Оптима Лекс

Юридическая компания «Оптима Лекс» работает в Москве с 2000 года и профессионально оказывает посреднические и юридические услуги в области купли-продажи компаний во всех регионах РФ, регистрации ООО и НКО в Москве и Московской области; продажи юридических адресов от собственников в Москве и Московской области со 100% гарантией регистрации в налоговой инспекции.

Наши услуги

- Купить фирму

- Продать фирму

- Регистрация ООО, НКО

- Регистрация изменений

- Юридические адреса

Источник: lenadia.ru

Заявление о переходе на УСН? Проще простого!

С каждым годом все больше малых предприятий и индивидуальных предпринимателей приходят к мысли о важности управления налоговой политикой своего бизнеса. В связи с этим особого внимания заслуживает правильный выбор системы налогообложения. Большинство небольших фирм отдают предпочтение упрощенной системе налогообложения (УСН), которая позволяет значительно снизить налоговую нагрузку.

Если при рассмотрении всех вариантов, вы отдали предпочтение работе на УСН, необходимо дать знать об этом налоговой инспекции, а именно составить заявление на УСН. Как его составить и в какие сроки?

Как и когда подается заявление

При подаче заявления на УСН возможны три варианта:

1. Если индивидуальный предприниматель или организация еще только собирается регистрироваться, т.е. начинает свою деятельность.

2. Индивидуальный предприниматель или организация планируют переход на УСН с ОСНО.

3. Индивидуальный предприниматель или организация планируют переход на УСН с ЕНВД.

В первом случае срок подачи заявления о переходе на УСН – не позже чем в течение 30 дней после постановки на учет в налоговой инспекции (п.2 ст. 346.13 НК).

Поэтому заявление о переходе на УСН лучше всего подавать вместе с пакетом документов, подготовленным для государственной регистрации организации или индивидуального предпринимателя.

Во втором случае при переходе с общей системы налогообложения заявление подается до 31 декабря года, предшествующего году начала применения УСН (п.1 ст.346.13 НК). Т.е. если Вы хотите перейти на УСН с 2015 года, заявление Вы должны подать не позднее 31 декабря 2014 г.

Третий случай возможен, если компания прекратила применять ЕНВД. Тогда организация (или ИП) может перейти на УСН с начала того месяца, в котором она перестала быть плательщиком ЕНВД (абз 2 п.2 ст.346.13 НК).

Форма заявления

Компания, которая переходит на УСН, указывает в заявлении:

- Объект налогообложения («доходы» или «доходы, уменьшенные на величину расходов») величину доходов за 9 месяцев года, в котором она его подает.

- Данные об остаточной стоимости основных средств на 1 октября года подачи заявления (дата перехода – 1 января года, следующего за подачей заявления).

Если организация еще не зарегистрирована, то ИНН и КПП не указываются. Также не указываются размер доходов, численность работников и стоимость основных средств и нематериальных активов. В незаполненных ячейках ставятся прочерки.

При подаче заявления одновременно с документами на регистрацию дата перехода на УСН не указывается. Дата перехода с ЕНВД – первое число месяца.

Заявление нужно составить в двух экземплярах. Одно остается в инспекции, а на другом делается отметка и возвращается обратно. Эта отметка – гарантия того, что в случае утери инспекцией заявления вы сможете отстоять свои права.

Хорошо, если вы получите на руки уведомление о применении вами УСН. Для этого нужно в произвольном виде оформить запрос, например: «Прошу Вас выдать уведомление о применении упрощенной системы налогообложения. 20 ноября 2014 года было подано заявление о переходе на упрощенную систему».

А если нужно изменить объект налогообложения?

Если предприятие или ИП уже находится на УСН, но хотел бы изменить объект налогообложения, то он также может сделать это с начала года. Для этого в налоговую инспекцию подается заявление по форме № 26.2-6, утвержденное тем же приказом ФНС, что и заявление о переходе на «упрощенку».

Срок подачи заявления – до 31 декабря года, в котором ИП или организация планируют сменить объект. Ответа от налоговой инспекции вам не потребуется.

Объект налогообложения можно менять ежегодно. В рамках одного календарного года изменять объект налогообложения нельзя.

При переходе на УСН возникает множество вопросов. Вы знаете, что при переходе на УСН придется восстанавливать НДС? Поможем разобраться в сложном вопросе здесь . А если вам приходится совмещать ЕНВД и УСН, прочитайте эту статью , она может облегчить вам жизнь.

А вам удалось перейти на УСН? Какой объект налогообложения выбрали, и планируете ли вы его сменить? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru