Используется для того, чтобы вести учет бухгалтерской и налоговой отчетности в электронном виде. Была разработана и воплощена в жизнь организацией, как «Главный научно-исследовательский центр Федеральной налоговой службы».

Скачать последнию версию

07.09.2023 изменения 2 к версии 4.82

для установки программы скачать и запустить файл:

скачать инструкцию по установке:

что нового в программе:

Внимание ! 4.82.2 устанавливается только на 4.82 (4.82.1)

31.07.2023 версия 4.82

скачать и запустить для установки:

https://gnivc.ru/htm. /NalogUL482.msi

или то же самое по другой ссылке:

инструкция как установить:

Справка! У данной программы широкий спектр возможностей. В ней можно создавать разные виды документов юридической и бухгалтерской направленности, причем шаблоны, представленные на сайте, постоянно обновляются и пользователи не рискуют получить устаревшую форму документации.

Программа позволяет создавать документы по следующим формам отчетности:

Программа налогоплательщик ЮЛ Установка налогоплательщика ЮЛ Внесение реквизитов налогоплательщик

- Создание декларации в налоговую по УСН, ПСН, ЕСН, ЕНВД, ЕСХН;

- Заполнение деклараций НДФЛ — 3,4;

- Заявления на регистрацию ККМ;

- Передача отчетов в налоговую онлайн;

Преимущества

- Существуют уже готовые шаблоны документов, не надо тратить время на заполнение.

- Сохранять документы можно в виде XML.

Недостатки

- Печать документа возможна только в программе.

- Невозможно отправить сформированный документ другому человеку в формате doc.

- Некоторые пользователи отмечают редкое зависание утилиты.

Важно! «Налогоплательщик ЮЛ» лучше скачивать с официального сайта налоговой инспекции. Иначе существует риск скачать некачественную версию с вирусами. Программа разработана так, что ее функционал будет понятен любому пользователю.

К любой готовой форме отчетности прилагается инструкция выполнения по этапам. Есть возможность проверить документ с помощью специальной функции. Она укажет пользователю, как правильно заполнить необходимые ячейки, если программа выдаст ошибку. После того, как все данные внесены, остается только печать документа и его отправка налоговой организации.

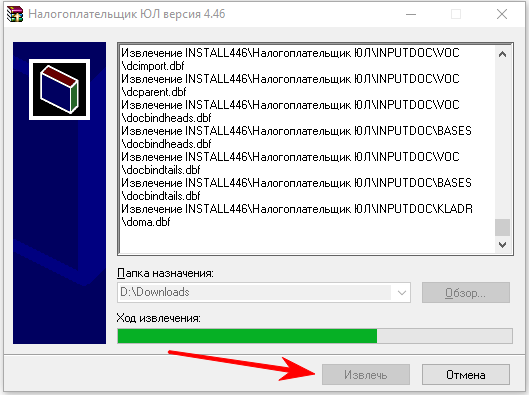

Установка программы

- Для начала заходим на официальный сайт налоговой, и скачиваем. Быстрая ссылка для скачивания

- Запускаем скаченный установочный файл. Рекомендуется отключить антивирус во избежании неправильной установки.

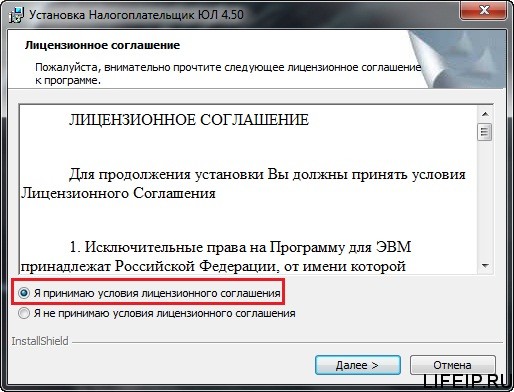

- Принимаем условия лицензионного соглашения и нажимаем кнопку «Далее»

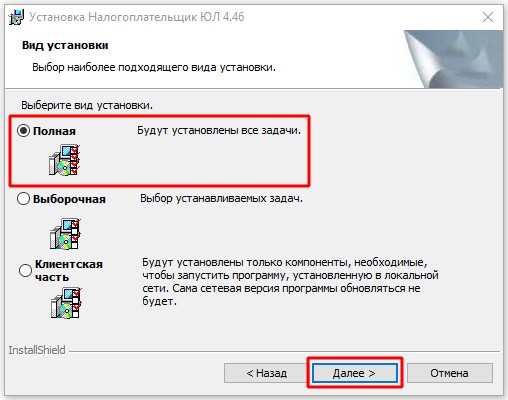

- На выбор дается 3 варианта установки: полный, клиентский, выборочный. Лучше выбрать полный вариант.

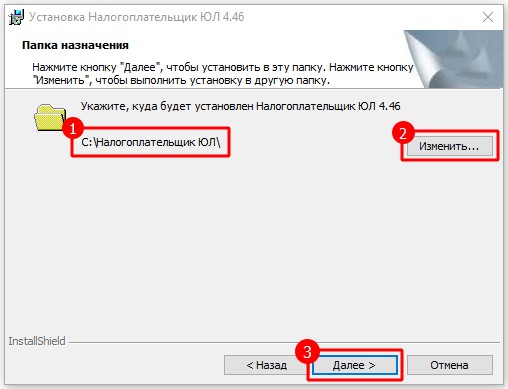

- Далее следует путь установки. Стандартный вариант, куда автоматически устанавливается программа – диск С. Можно выбрать и любой другой диск, программа будет работать исправно.

- Нажимаем кнопку «Далее», а затем «Установить».

- Ждем, пока установится. На рабочем столе после завершения распаковки установочных файлов появится соответствующий значок.

- Нажимаем его, и начинается завершающий этап установки.

Как настраивать программу

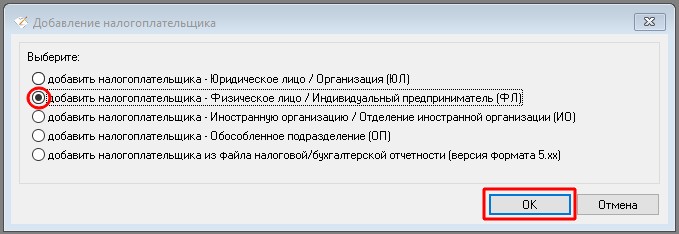

Если утилита «Налогоплательщик ЮЛ» устанавливается в первый раз, советуем совершить предварительную настройку:

- Выбрать из предложенных вариантов в открывшемся окошке свой статус: организация, индивидуальный предприниматель, юридическое лицо, иностранная организация или обособленное подразделение.

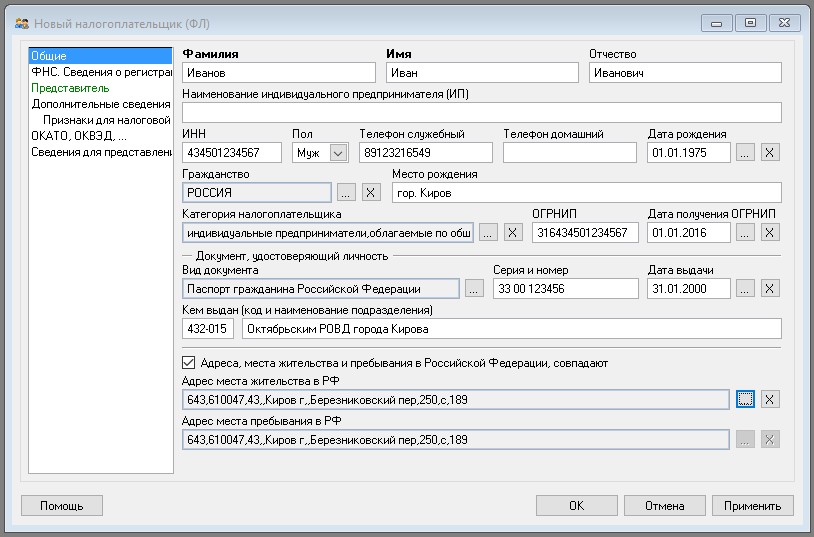

- Внести данные, включающие в себя: контакты, адрес, паспортные данные , категорию налогоплательщика

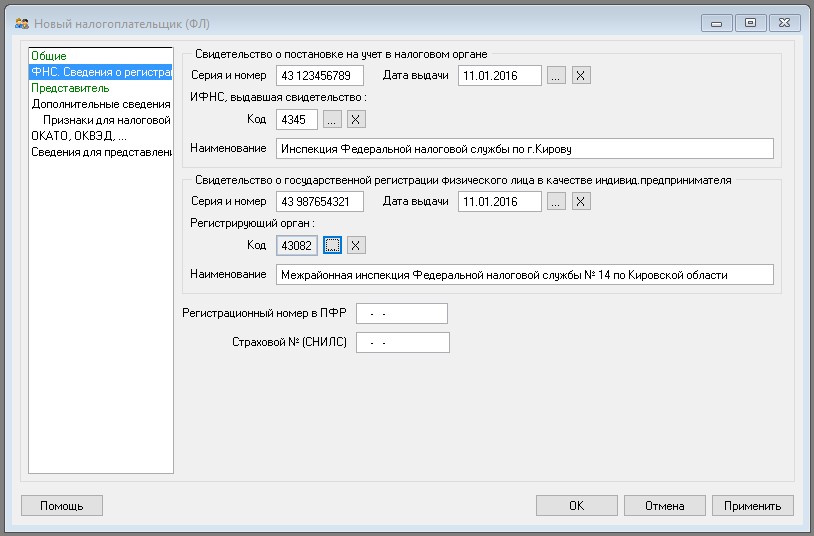

- Указать сведения из документов ИНН и ОГРНИП

- Также стоит внести информацию по ОКТМО и ОКВЭД

- Указываем код налогового подразделения, которое будет получать отчеты

- Настройка завершена.

Полезное видео

На видео ниже Вы узнайте для чего нужна программа и способ её установки.

Источник: nalog-info.com

Как заполнить декларацию по УСН

Раз в год упрощенцы подают налоговую декларацию. Срок отчетности зависит от статуса лица: ИП декларируют свои годовые доходы до 30 апреля, а юридические лица должны сделать это на месяц раньше — до 31 марта.

Сдайте декларацию по УСН в несколько кликов! Попробовать бесплатно

Титульный лист

Первый лист декларации наверняка не вызовет затруднений, ведь в нем все стандартно — там нужно указать основные данные отчитывающейся организации (ИП).

Разделы 1.1 и 1.2

Раздел 1.1 надлежит заполнить плательщикам с объектом «доходы», а раздел 1.2 — упрощенцам с объектом «доходы минус расходы». В данных разделах налоговики должны увидеть авансовые платежи по налогу. А вот непосредственный расчет этих сумм производится в разделах 2.1.1, 2.1.2 или 2.2. В строках 010, 030, 060, 090 отчитывающееся лицо должно отметить код ОКТМО.

При этом строки 030, 060 и 090 в большинстве случаев остаются пустыми, а заполнить их нужно только при смене адреса компании или места жительства ИП. Максимальное количество знаков в ОКТМО равно 11. Но чаще всего этот код короче. В декларации первая цифра кода вписывается в первую ячейку строки 010, оставшиеся клеточки прочеркиваются.

Например, семизначный ОКТМО будет выглядеть так: 1234567———— (7 цифр кода и 4 прочерка). Определить код ОКТМО легко — достаточно зайти в бесплатный справочник Контур.Бухгалтерии и ввести свой ИНН или ОГРН. Сервис сразу выдаст вам нужный ОКТМО, а еще в нем можно узнать другие коды статистики.

По строкам 020, 040, 070 нужно указать суммы авансовых платежей, которые подлежит перечислить в бюджет. Если по итогу полугодия или девяти месяцев аванс превышает ранее перечисленную сумму, разницу нужно отразить в строках 050 и 080. Годовую сумму налога к доплате отражают по строке 100, а по строке 110 отражают сумму переплаченного в течение года налога.

В разделе 1.2 для УСН «доходы минус расходы» есть дополнительная строка 120 для минимального налога к уплате. Он определяется в строке 280 раздела 2.2. Строка 120 заполняется, если минимальный налог оказался больше, чем сумма авансовых платежей, уплаченных в течение года. Если минимальный налог меньше, то в строках 100 и 120 ставьте прочерки , а в 110 укажите сумму, рассчитанную по формуле (авансовые платежи за 1 квартал, полугодие и 9 месяцев — исчисленный минимальный налог).

Сдайте декларацию по УСН в несколько кликов!

Раздел 2.1.1

Раздел заполняется плательщиками, работающими на УСН с объектом «доходы». В нем показывается расчет налога.

В новой строке 101 укажите код признака налоговой ставки: «1», если в течение налогового периода применялась ставка 6% или установленная субъектом РФ, и «2» если применялась повышенная ставка 8 %. Строки 110–113 должны содержать информацию о всех полученных в отчетном периоде доходах. Эти данные зафиксированы в книге учета доходов и расходов, поэтому информацию можно взять оттуда.

Совет. Обязательно показывайте все доходы в декларации. ФНС проверяет заявленные доходы по банковским выпискам, делая запрос в банк. Если годовые поступления на расчетный счет компании отличаются от задекларированных доходов, инспектор выставит требование о представлении пояснений. Если плательщик не сможет объяснить причину расхождения, придется доначислить налог и уплатить пени.

- в 1 квартале — 11 000 рублей. Этот доход бизнесмен учтет в строке 110;

- во 2 квартале — 12 000 рублей, т. е. за январь — июнь суммарный доход равен 23 000 (11 000 + 12 000). В строке 111 предприниматель покажет суммарный доход в 23 000 рублей;

- в 3 квартале — 7 000 рублей, т. е. за 9 месяцев доход составил 30 000 (11 000 + 12 000 + 7 000). Совокупный заработок с 1 января по 30 сентября ИП учтет по строке 112;

- в 4 квартале — 9 000 рублей, т. е. за год ИП Успенский заработал 39 000 (11 000 + 12 000 + 7 000 + 9 000). Годовой заработок найдет свое отражение в строке 113.

По строкам 120–123 плательщик указывает ставку налога, в большинстве случаев она равна 6 % (ст. 346.20 НК РФ). Свою ставку можно найти в региональном законодательстве или сделать соответствующий запрос в налоговую инспекцию. В строке 124 укажите обо снование применения ставки, е сли она у становлена законом субъекта РФ. В первой части проставляется значение из Приложения № 5 к порядку заполнения, во второй — номер, пункт, подпункт статьи закона субъекта РФ.

По строкам 130–133 плательщики отмечают сумму налога (аванса), которая определяется как произведение доходов (стр. 110–113) и указанной ставки (ст. 120–123).

По строкам 140–143 указываются суммы выплаченных страховых взносов и пособий в связи с болезнью. На указанные суммы можно уменьшить общий налог. Если в строке 102 указан статус «1», сократить налог можно не более чем на 50 %. Индивидуальный предприниматель, который работает один без работников, вправе сократить налог на всю сумму фиксированных платежей.

- строка 113 — 870 000;

- строка 123 — 6,0;

- строка 133 — 52 200 (870 000 х 6,0 %);

- строка 143 — 26 100.

Сдайте декларацию по УСН в несколько кликов!

Раздел 2.1.2

Этот раздел заполняет отдельная категория плательщиков с объектом «доходы», уплачивающих торговый сбор. Раздел заполняется именно по тому виду деятельности, для которого введен торговый сбор.

Доходы показывают в строках 110–113.

Сумма налога записывается в строки 130–133.

Зарплатные взносы и больничные пособия находят свое отражение в строках 140–143.

Уплаченный торговый сбор находит отражение в строках 150–153.

Показатели строк 110–143 раздела 2.1.2 включаются в строки 110–143 раздела 2.1.1.

Упрощенцы с объектом «доходы» могут уменьшить налог (авансовый платеж) на всю сумму уплаченного торгового сбора, отразив его по строкам 160–163. Но значения меньше нуля быть не может, поэтому соответствующие строки 160-163 не должны быть больше разницы между строками 130 и 140 раздела 2.1.1.

Раздел 2.2

Если налог на УСН компания считает от разницы между доходами и расходами, нужно заполнить раздел 2.2.

В строке 201 укажите код признака налоговой ставки: «1», если в течение налогового периода применялась ставка 15 % или установленная субъектом РФ, и «2» если применялась повышенная ставка 20 %.

По строкам 210–213 нужно записать общую сумму доходов нарастающим итогом. Проверить себя можно, сложив дебетовые обороты по счету в банке (дебет счета 51) и кассовые поступления (дебет счета 50).

Строки 220–223 содержат данные о расходах компании нарастающим итогом.

Не стоит забывать, что не все расходы могут повлиять на налоговую базу. Есть такие траты, которые недопустимо брать к учету (ст. 346.16 НК РФ).

Если за прошедшие годы у плательщика были убытки, нужно заполнить строку 230. Она уменьшает налоговую базу за налоговый период.

Полученная разница между доходами (строки 210–213) и расходами (220–223) отражается в строках 240–243. Это будет налоговая база, с которой нужно исчислить налог. Если расходы превышают доходы, строка остается пустой. Убыток текущего периода нужно зафиксировать в строках 250–253.

Ставку налога нужно показать в строках 260–263. Ее обоснование дается в строке 264. В первой части укажите значение из Приложения N 5 к Порядку заполнения, во второй — номер, пункт и подпункт статьи закона субъекта РФ

Умножив базу на налоговую ставку, мы получим сумму аван с овых платежей. Ее нужно показать в строках 270–272. В строке 273 указывается сумма налога за год.

Также в данном разделе следует отметить и минимальный налог, который равен 1 % от доходов. Платят его не всегда, а только в случаях, если рассчитанная сумма будет больше налога на УСН.

(Годовой доход по строке 213 × 1 %) > (Годовые доходы – Годовые расходы) × ставка налога

Рассчитанную минималку нужно отразить в строке 280.

- строка 213 — 870 000;

- строка 223 — 540 000;

- строка 223 — 330 000 (870 000 — 540 000);

- строка 273 — 49 500 (330 000 х 15%);

- строка 280 — 8 700 (870 000 х 1 %).

Также в данном разделе в годовой декларации нужно показать заработанные средства и понесенные расходы за каждый отчетный период по соответствующим строкам.

Сдайте декларацию по УСН в несколько кликов!

Раздел 3

Третий раздел на практике заполняют немногие плательщики. Придется оповестить налоговую инспекцию о целевых средствах, если организация получила грант, пожертвование, благотворительный взнос и т. п.

В графе 1 указывают трехзначные коды вида поступлений, значения которых расписаны в порядке заполнения декларации.

В графах 2 и 5 нужно указать дату зачисления денег на банковский счет или прихода в кассу отчитывающейся организации либо дату получения имущества (работ, услуг), а также сроки использования целевых средств на установленные нужды.

В графах 3 и 6 следует показать сумму прошлогодних средств, у которых не вышел срок использования, а также размер не потраченных средств без определенного срока использования.

Информацию о средствах, израсходованных по назначению и своевременно, а также о средствах, использованных не по назначению и с нарушением срока, нужно показать в графах 4 и 7.

Перед составлением декларации убедитесь в том, что ее форма актуальна. Чтобы избежать штрафов, не пропускайте сроки отчетности. Также не стоит пренебрегать авансовыми платежами, ведь это обязанность каждого упрощенца.

Контур.Бухгалтерия — удобный онлайн-сервис для организаций и ИП. Здесь вы можете автоматически сформировать налоговую декларацию и отправить ее в налоговую онлайн.

Источник: www.b-kontur.ru

Как при УСН учитывать расходы на товар

При УСН расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитываются в составе расходов по мере реализации указанных товаров.

Собираем документы на имущественный налоговый вычет

Думаете, самый популярный вопрос наших клиентов это «дадут ли мне вычет?». Ничуть не бывало! Большинство спрашивает, «реально ли собрать все необходимые документы?». Вот так. И очень удивляются, что пакет документов для налоговой вполне скромный и вменяемый. Итак, не переживаем, не волнуемся и готовим:

Типичные ошибки новичков в УСН

Упрощенка, вроде как, простая, но досадные ошибки — сплошь и рядом.

Когда при УСН учитывать в расходах таможенные .

Фирма на УСН покупает импортные товары для перепродажи. В какой момент она может включить в расходы таможенные платежи?

Международный день бухгалтерии — 10 ноября. .

Интересно отметить, что буквально позавчера, 10 ноября был не только «День сотрудника органов внутренних дел» (в народе «День милиции»), но 10 ноября еще и Международный день бухгалтерии (International Accounting Day), который отмечается во многих странах мира.

Что поменяется в УСН

Как известно, с 2021 года отменяется ЕНВД. Вместо этого спецрежима можно, например, применять УСН.

Хорошие новости для ИП на УСН

Минфин выпустил письмо, в котором разъяснил, что ИП на упрощенке могут учесть в расходах оплаченный налог на имущество.

Источник: banki.news