Для организаций коммерческого сектора формирование резерва по сомнительным долгам обязательно. Бюджетники же списывают просроченную дебиторскую задолженность по другим правилам.

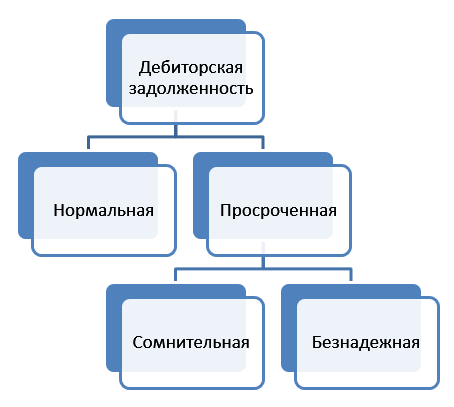

Какая задолженность организации является сомнительной

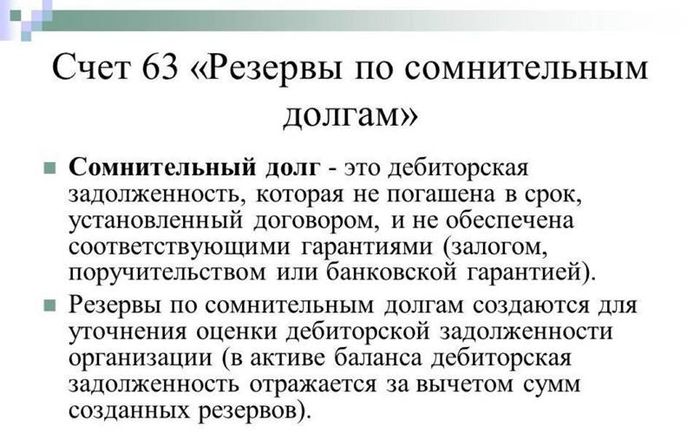

Определение приводится в Положении по ведению бухучета и бухгалтерской отчетности: сомнительный долг — это непогашенная или несписанная дебиторская задолженность (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, утв. Приказом Минфина № 34н от 29.07.1998). Задолженность признают сомнительной, если она не погашена, не обеспечена залогом, поручительством, возможностью удержания имущества или ее вряд ли зачтут в сроки, определенные договором.

В бухучете для безнадежных долгов создают резервы. Просроченную дебиторку продолжают учитывать на прежних счетах учета. А если компания уверена, что на отчетную дату задолженность погасят, то ее не относят к сомнительной и не резервируют (письма Минфина № 07-02-18/01 от 29.01.2009, № 07-02-18/01 от 27.01.2012).

Учет резервов по сомнительным долгам

Какие организации резервируют долги

Все коммерческие организации создают резерв по проблемной задолженности, это их обязанность (п. 70 Положения, ПБУ 21/2008). Исполнение этой обязанности показывает, что компания соблюдает принцип осмотрительности и формирования достоверной бухотчетности (п. 6 ПБУ 1/2008, п. 6 ПБУ 4/99). Если выявили безнадежную дебиторку, то обязательно зарезервируйте такую задолженность.

Малые предприятия и компании с упрощенным бухучетом тоже обязаны резервировать просроченную дебиторку. Принадлежность организаций к малому бизнесу никак не влияет на эту обязанность.

Некоммерческие организации формируют резерв, только если ведут коммерческую деятельность. По правилам организация резервирует долги только после признания их безнадежными и отнесения резервов на финансовый результат организации (п. 70 Положения). Если коммерческой деятельности у НКО нет, то резервировать задолженность не надо.

Бюджетники тоже не резервируют долги — действие ПБУ не распространяется на учреждения госсектора. Если у бюджетной организации образовалась безнадежная просроченная дебиторка, то ее спишут с баланса по правилам ГК РФ.

Но бюджетники обязаны показывать информацию о дебиторке, нереальной ко взысканию, и просроченной кредиторке в бухгалтерских отчетах. Эти сведения отражают по номерам счетов бухучета и отдельно в разрезе контрагентов — юридических и физических лиц.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы создать резерв по сомнительной дебиторке в бухучете.

Получите бесплатный доступ , чтобы прочитать.

Зачем создавать резерв по сомнительной задолженности

В п. 77 Положения указано, для чего создают резерв по сомнительным долгам — за счет этих средств списывают нереальную ко взысканию дебиторку. Списание производится в той части, которая не превышает резервный показатель.

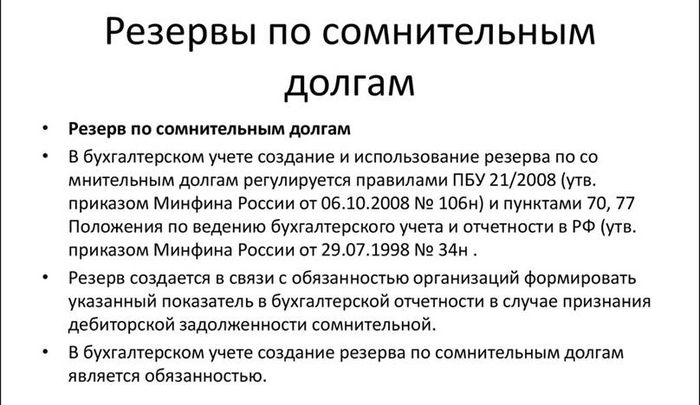

Если долг остается безнадежным, то не включайте неизрасходованные резервные суммы предыдущего года в прочие расходы на конец отчетного года. При отражении в бухучете информации об изменениях оценочных значений применяйте нормы ПБУ 21/2008 (п. 1, 3 ПБУ 21/2008). А в этом положении по бухучету не предусмотрено восстановление резерва на конец года.

Резервы по сомнительным долгам. — курс по ПБУ 18/02 — 2020 год

Скорректировать задолженность по сомнительной дебиторке надо, если появилась новая информация, которая влияет на оценку существенного положения компании (п. 2, 4 ПБУ 21/2008). И если на конец года долг остался сомнительным, то его не относят на прочие доходы, а корректируют при появлении новых сведений.

Как его создать

В Положении по ведению бухучета разъясняется, как создать резерв по сомнительным долгам: отдельный приказ не требуется, руководствуйтесь положениями учетной политики. Периодичность резервирования законом не определена. Но для достоверности бухотчетности величину резервной задолженности уточняют перед каждой отчетностью. Кроме того, резервные суммы выявляют и после инвентаризации расчетов с дебиторами. Правила оценки и периодичность проверки дебиторки компания прописывает в учетной политике.

Величина резерва — это оценочное значение в бухучете (п. 3 ПБУ 21/2008). Ее определяют по каждой сомнительной дебиторке, учитывая платежеспособность контрагента, его текущее положение. Перед формированием резервных сумм компания проводит оценку вероятности частичного или полного погашения задолженности.

И если появляется новая информация, то бухгалтер увеличивает или уменьшает резервную сумму (п. 2, 4 ПБУ 21/2008).

Резервная сумма — это прочий расход. А корректировка резервной суммы определяется так: если увеличивается, то это прочий расход, если уменьшается — прочий доход (п. 70 Положения, п. 11 ПБУ 10/99, п. 4 21/2008).

Приведем пример расчета резерва по сомнительным долгам: по окончании третьего квартала (30.09.2022) компания провела инвентаризацию расходов. В таблице — результаты инвентаризации и расчет резервной суммы.

Как учесть резерв

В налоговом учёте под резервными суммами понимают дебиторку за товары, работы и услуги, просроченную на 45 дней и больше. А задолженность по выданным авансам и заемщикам к сомнительным не относится (ст. 266 НК РФ). В бухгалтерском учете резервов по сомнительным долгам к ним относят любую просрочку. Программы автоматически резервируют бухсчета 62 и 76.06.

Для остальной задолженности суммы резервируют вручную — минимум раз в год на 31 декабря. В балансе резервные суммы не показывают отдельно, а вычитают из дебиторки (п. 35 ПБУ 4/99).

Резервные суммы полностью или частично восстанавливают и включают в прочие доходы, если:

- Выявили при проверке избыточную резервную сумму.

- Должник полностью или частично (в сумме больше нетто-оценки) погасил задолженность.

- Долг выбыл после его передачи третьим лицам — к примеру, после уступки прав требования.

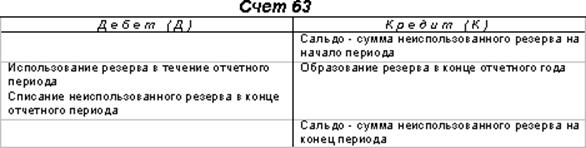

Резервную сумму отражают на счете 63. Основные проводки для операций с резервными суммами:

Создание, увеличение, начисление резерва по сомнительным долгам: его сумму относят на прочие расходы

Списание нереальной ко взысканию дебиторки за счет резервных средств

Дт 63 Кт 62, 76 и пр.

Акт инвентаризации, приказ руководителя

В бюджетном учете не принят порядок расчета резервных сумм. Правил нет ни в ФСБУ для госсектора «Доходы», ни по бюджетному учету Инструкции № 174н (приказы Минфина № 32н от 27.02.2018, № 174н от 16.12.2010).

Безнадежную дебиторку по доходам списывают через счет 0 401 10 173 «Чрезвычайные доходы от операций с активами», а затем наблюдают за ней на забалансе — на счете 04 «Сомнительная задолженность». Но резерв по таким долгам не формируется на счете 0 401 60 000 по предстоящим расходам. Не показывают его и в отчете по форме 0503738 об обязательствах учреждения.

Об авторе статьи

Задорожнева Александра

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Источник: gosuchetnik.ru

Понятие и суть резервов по сомнительным долгам в бухгалтерском учете

Все хозяйственные операции предприятий и организаций оформляются документально, путем отражения в бухгалтерских регистрах на соответствующих счетах. С внесением изменений в Положение о бухучете, независимо от правовой формы собственности, они должны создавать резерв по сомнительным долгам в бухгалтерском учете.

Что понимают под сомнительными долгами?

Сомневаться, по сути – не быть уверенным.

Любой договор предусматривает сроки его исполнения. Если полностью своевременно не оплачены выполненные работы, оказанные услуги или реализованные товары в оговоренные сроки, задолженность признается сомнительной.

Еще одним условием,чтобы отнести неполученные суммы к разряду сомнительных, является отсутствие каких-либо поручительств, гарантий по договору. Проще говоря, неизвестно, будет вся сумма погашена контрагентом полностью или частично.

Как показывает судебная практика, даны разъяснения Минфина РФ, долги остаются сомнительными, даже если:

- предъявлялись контрагенту претензии с требованием погашения договорных обязательств;

- поданы исковые заявления в судебные органы;

- имеется решение суда о взыскании неоспоримой суммы;

- по истечении срока платежа должник выдал вексель на сумму задолженности, но срок его оплаты еще не наступил, так как условия оплаты по основному договору не выполнены.

При этом есть существенные отличия от долга, признанного безнадежным, при котором:

- прошло более трех лет, когда конфликт можно решить через суд;

- договорные обязательства прекращены по причине закрытия предприятия (ликвидации или признания банкротства);

- невозможно взыскать сумму за выполненные работы по объективным причинам, указанным в соответствующем постановлении службы судебных приставов, при прекращении исполнительного производства.

Понятие резерва включает некий запас, откуда могут поступить ресурсы.

Таким образом, создание резерва по сомнительным долгам вполне объяснимо, поскольку нет полной уверенности – будет ли погашен просроченная к оплате сумма.

В налоговом и бухгалтерском учете задолженность оценивают с разной степенью требований

Для чего устанавливаются резервы по сомнительным долгам в бухучете?

Составляя отчет, нужно откорректировать оценочные значения активов и денежных обязательств, чтобы итоговые данные были достоверными.

Формирование резерва по сомнительным долгам поможет:

- оценить реальное положение дел, экономическую эффективность деятельности;

- разработать стратегию в будущем, чтобы не нести убытки;

- снизить размер дебиторской задолженности.

Резерв по сомнительным долгам – это сумма, которая маловероятно будет погашена даже позже установленной окончательной для расчета даты. К каждому должнику подходят индивидуально, принимая во внимание его род деятельности и платежеспособность. Для примера, если не заплатили своевременно бюджетные организации, есть надежда хоть с опозданием, но дождаться выполнения договорных обязательств.

Учет резервов по сомнительным долгам дает возможность списать числящиеся на бумаге суммы, которые нет никаких шансов взыскать.

Конечный результат после внесения корректировок исключает завышение показателей активов. Остается реальная величина задолженности, по которой не наступили сроки оплаты. Это помогает сделать объективные выводы, включая правильность политики руководства деятельностью организации.

Резерв по сомнительным долгам отображается по сч.63

Когда нужно формировать резерв?

Если в ходе очередной инвентаризации дебиторских задолженностей выявлены не оплаченные своевременно суммы, этого достаточно для создания счета, откуда могут поступить средства.

Подробно установить порядок формирования и распоряжения средствами, оказавшимися в разряде сомнительных долгов, дано право собственникам и руководителям.

Учитывая сферу деятельности, прочие нюансы, положения разрабатываются применительно к каждой организации, утверждаются локальными правовыми актами внутреннего пользования.

Сформировать его нужно непосредственно после выявления неоплаченных долгов, отразив в отчетных документах за этот период.

Ограничений в способах оформления и расчетах законодатель не устанавливает.

Обязательно важно принимать во внимание перспективы получения денег полностью (или частично).

Критерии, которые служат фактором для того, чтобы объективно оценить возможные убытки, не получив причитающиеся суммы, должны быть оговорены в регулирующих эти вопросы внутренних правовых актах. Их применение обязательно при начислении резерва по сомнительным долгам.

При выявлении признаков того, что долг вряд ли будет возвращен, бухгалтер обязан сформировать резерв

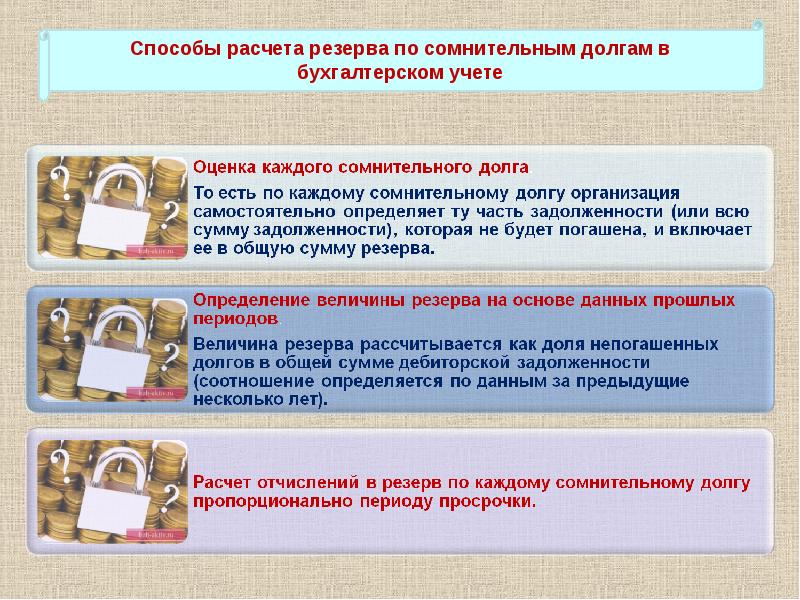

Способы создания резерва и алгоритм действий

Выделяют три варианта когда, при наличии объективных сомнений, что получите полностью или частично причитающиеся суммы, их можно определить в качестве источников запасного дохода:

- интервальный – когда рассчитывают, что погашение денежных обязательств может быть по частям в каждом расчетном периоде, например, ежемесячно или поквартально;

- экспертный – оценивают реальную величину потерь, связанных с неоплатой договоров;

- статистический – на основе данных за прошлые годы подсчитывают долевую вероятность непогашения долгов соразмерно с общей дебиторской задолженностью.

Методика расчета выбирается согласно утвержденным внутренними положениями критериям определения неплатежеспособности.

К основным правилам, которыми руководствуются, формируя резерв, относят:

- он нужен, независимо от размера суммы долга;

- поводом является задолженность, оставшаяся по окончанию договорных условий;

- не имеет значения, если должник частично оплатил, но осталась просроченная сумма.

Прежде всего, должен быть заинтересован сам руководитель, поскольку объективно сможет оценить размер дебиторской задолженности.

Вполне логично, что проконтролировать, кто остался должен, несмотря на прошедшие к оплате сроки, можно путем соответствующей инвентаризации.

За исключением установленных законом требований и причин проведения инвентаризации, внутренними положениями определяются:

- ситуации, когда необходимо провести проверку в рамках инвентаризации;

- сроки и порядок мероприятий контроля;

- проверяемые объекты.

Выяснив, есть ли задолженность, которую сомневаетесь получить, оформляете документально создание счета, где отразите суммы, которые маловероятно, но могут быть перечислены.

Никаких ограничений по предельно минимальным или максимальным размерам законодательно не установлено.

Проводят резерв по сомнительным долгам в качестве прочих расходов.

Отличительные черты бухгалтерского и налогового учета

Для удобства отчисления налогов на прибыль, по желанию также дополнительно создаются резервы по долгам, которые сомневаются получить.

В отличие от бухучета формируется такой резерв, руководствуясь нормативными требованиями налогового законодательством.

Обязательно учитывают сроки задержки платежа.

Кроме того, при наличии перед контрагентом встречных невыполненных денежных обязательств, они взаимно перекрываются. Сомнительным долгом может быть признана лишь та его часть, что превышает кредиторскую задолженность.

Если с даты, установленной для расчета, прошло меньше, чем полтора месяца, создание резерва считают необоснованным.

Сумма, какую можно отнести к сомнительным долгам, также зависит от периода просрочки платежа:

- в размере 50% от общей невыплаченной суммы, если с последнего дня, установленного для выплат, прошло 45- 90 дней;

- полностью размер долга по дебету, если прошло более 90 дней с оговоренного срока расчета.

Еще одна отличительная черта – ограничение общей суммы. Размер не может превысить 10% от вырученных за этот период средств.

Используют только для покрытия понесенных от безнадежных долгов убытков.

Остаток недополученных средств, исчисленный как разница между изначально зарезервированным долгом и суммой, оставшейся непогашенной по окончанию налогового периода, включают в:

- расходы налогоплательщика;

- или внереализационные доходы.

Для наглядности посмотрите таблицу:

Отображение резерва в бухучете

При наличии сумм, которые есть сомнения, что должники погасят, составляя отчет, бухгалтер должен отразить документально, учитывая характер оценочного обязательства:

- задолженность возврата займа – вычтя из общей суммы размер резерва по строке 1240 баланса;

- другие сомнительные долги (например, по уплате пени за просрочку платежа или штрафных санкций), за минусом размера зарезервированной суммы – по строке 2350.

В итоге должна быть показана общая сумма долга, сколько зарезервировано в качестве сомнительного.

Дебиторскую задолженность балансируют, учитывая размер резервных средств.

На показатели отчета списание безнадежных для возврата сумм не влияет.

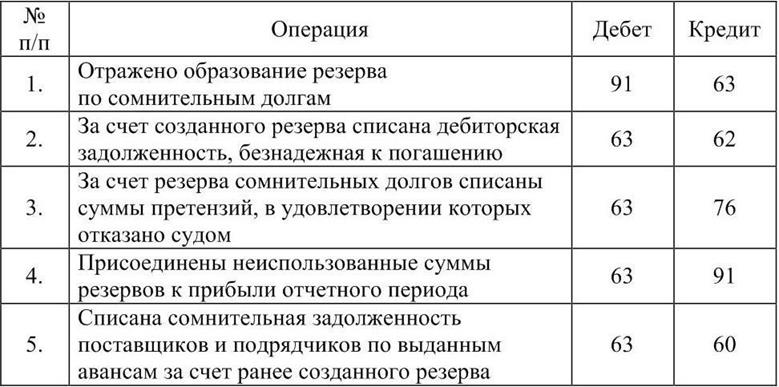

Бухгалтерские проводки для резерва по сомнительным долгам

Все бухгалтерские операции сопровождаются справкой, составленной без применения унифицированных форм, где дается расшифровка расчета.

Например, при создании резерва по сомнительным долгам, проводки могут выглядеть:

Рассмотрим простой пример.

Организацией ООО «Акварель» были отпущены ООО «Артемида» материалы общей стоимостью 100 000 руб. (в т. ч. НДС 10 000 руб.) 15 августа 2019. Согласно условиям договора, оплатить полученный товар покупатель должен был до 25 августа 2019. По истечении данного периода деньги на счет ООО «Акварель» не поступили.

Локальными правовыми актами утверждено ежемесячное формирование резервов, если остаются сомнительные долги.

Принимая во внимание, что сомнительные долги в бухгалтерском учете – это суммы, которые организация не уверена, что получит, 31.08.2019 было принято решение сумму задолженности включить в резерв.

Бухгалтер отразил это следующей проводкой:

Нужно откорректировать размер резерва:

| 20.11.2019 | сумма резерва по сомнительному долгу ООО «Артемида» уменьшена на размер внесенной оплаты | 63 | 91 | 40 000 |

Ответственность за нарушение требований учета

Любое нарушение требований закона влечет наказание. Отсутствие положенной документации не исключение. Штрафные санкции в порядке административного наказания могут быть одновременно возложены как на собственника (руководителя) организации, так и ответственное должностное лицо (главного бухгалтера).

Если будет признан факт грубых нарушений бухгалтерского учета и отчетности, размер штрафа составит 5-10 тысяч рублей для каждого из них.

При повторно выявленных нарушениях, если ранее уже применялись административные меры, придется уплатить уже от 10 до 20 тысяч рублей.

Помимо прочего, должностные лица могут быть дисквалифицированы (то есть не смогут продолжить свою деятельность в прежней должности) сроком до двух лет.

Поэтому трудно сказать, какое из наказаний более мягкое – заплатить штраф и руководствоваться нормами закона или лишиться должности.

Чревато наложением штрафа в размере 10 тысяч рублей искажение фактов по отчетам для налогообложения.

Если в течение налогового периода ситуация не изменится и не приведут в порядок документацию отчетности, взыщут еще 30 тысяч рублей в доход государства.

Правовые и законодательные акты, которыми можно руководствоваться

- Налоговый Кодекс РФ с изменениями, вступившими в силу 01. 01.2020.

- Положение, определяющее порядок ведение бухучета, утвержденное Минфином (актуальная редакция Приказа № 34н от 11.04.2018)

- ПБУ 1/2008, утверждено Приказом Минфина № 106н (редакция от 28.04.2017).

- ПБУ 8/2010, согласно Приказу № 167н (с изменениями от 06.04.2015).

- ПБУ 10/99, утверждено Минфином на основании Приказа № 33н (редакция 06.04.2015).

- Методические указания как провести инвентаризацию финансовых обязательств, утверждены Приказом Минфина № 49 (действует редакция от 08.11.2010).

- Кодекс об административных правонарушениях (с изменениями от 13.01.2020).

- Постановление Президиума ВАС № 13598/12 от03.2013.

- Много разъяснений найдете в письмах Министерства финансов, ФНС.

Источник: urist-bogatyr.ru

Оптимизация налогообложения с помощью резерва по сомнительным долгам

.jpg)

Создание резервов по сомнительным долгам можно использовать как инструмент налоговой оптимизации. Это позволит, во-первых, ежеквартально уменьшать налогооблагаемую базу по налогу на 10% от выручки, а во-вторых, отсрочить уплату НДС на значительный срок. Рассмотрим подробнее схему оптимизации и пример ее применения.

Резерв по сомнительным долгам

В соответствии с п. 1 ст. 266 НК РФ к сомнительным долгам относятся обязательства перед налогоплательщиком, не погашенные в сроки, установленные договором, и не обеспеченные залогом, поручительством или банковской гарантией. При возникновении таких долгов налогоплательщик имеет право создать резерв по сомнительным долгам.

Сумма указанного резерва включается в состав внереализационных расходов на последний день отчетного периода, следовательно, уменьшает налогооблагаемую базу по налогу на прибыль (п. 3 ст. 266 НК РФ). Однако для включения всей суммы долга в состав резерва срок его возникновения должен превышать 90 дней.

Если же срок по задолженности больше 45, но меньше 91 дня, то уменьшить налогооблагаемую прибыль можно на 50% от суммы обязательства (подпункты 1 и 2 п. 4 ст. 266). Кроме того, сумма создаваемого резерва по сомнительным долгам не может превышать 10% от выручки отчетного (налогового) периода (п. 4 ст. 266 НК РФ) 1 . При этом, по мнению налоговиков, сумма задолженности должна учитываться с НДС 2 , а выручка — без НДС.

Резерв формируется ежеквартально по окончании каждого отчетного (налогового) периода до тех пор, пока долги не будут погашены либо списаны как безнадежные. При этом сумма увеличения резерва по сравнению с предыдущим периодом относится на внереализационные расходы, а сумма уменьшения — на внереализационные доходы (п. 5 ст. 266 НК РФ).

Участники схемы

Использование резерва по сомнительным долгам для оптимизации налогообложения наиболее эффективно в рамках группы взаимосвязанных компаний (холдинга). Однако схему могут применять и небольшие предприятия, для чего им нужно создать дополнительное юридическое лицо. Впрочем, ни для кого не секрет, что большинство даже средних компаний сегодня осуществляют свою деятельность с использованием нескольких формально независимых юридических лиц. Рассмотрим, кто будет участвовать в осуществлении схемы.

Компания-продавец занимается производством или реализацией товара. В учетной политике по НДС момент возникновения налоговой базы установлен «по оплате». Для того чтобы создать резерв по сомнительным долгам, компания при формировании налоговой базы по налогу на прибыль должна применять обычный режим налогообложения и учитывать расходы и доходы по методу начисления (подп.

7 п. 1 ст. 265 НК РФ). При этом создание резерва должно быть предусмотрено учетной политикой и обязательно для всех сомнительных долгов. Для этого может потребоваться утверждение на предприятии положения о резерве по сомнительным долгам.

Компания-покупатель создается в рамках реализуемой схемы для перепродажи товаров конечному потребителю (в этом качестве можно использовать одно из предприятий холдинга). Покупателем может быть фирма (или индивидуальный предприниматель), переведенная на упрощенную систему налогообложения или уплачивающая единый налог на вмененный доход.

Продавец и покупатель не должны являться взаимозависимыми лицами 3 . В противном случае налоговые органы будут вправе контролировать цены по сделкам между ними (ст. 40 НК РФ), что может привести к неблагоприятным налоговым последствиям. По этой же причине оплата продукции не должна производиться в форме бартера и векселями (за исключением случаев, когда в договоре прямо указано, что оплата производится векселями), а цены по сделкам не должны отклоняться более чем на 20% в любую сторону от уровня цен, применяемых сторонами по идентичным товарам в пределах непродолжительного периода времени.

Конечные потребители — «внешние» компании и физические лица, которым реализуется продукция. Следует отметить, что если покупатель перешел на упрощенную систему налогообложения или ЕНВД, то задача руководства холдинга заключается в выявлении групп потребителей, не заинтересованных в наличии в цене товара сумм НДС. К таким потребителям, например, можно отнести розничных покупателей и фирмы, перешедшие на упрощенную систему налогообложения и ЕНВД.

Описание схемы

Продавец производит или закупает продукцию с целью ее дальнейшей реализации. На всю стоимость товаров (здесь и далее под товарами подразумеваются также работы и услуги), приобретенных продавцом, уменьшается налог на прибыль, поскольку эти расходы связаны с получением доходов от реализации (п. 2 ст. 249 НК РФ). Аналогичным образом оплаченные поставщикам суммы НДС по этим товарам принимаются к зачету у продавца.

Продавец и покупатель заключают договор (без обеспечения) на поставку товара со сроком оплаты «в течение одного дня после поставки» либо на первое число отчетного периода (1 апреля, 1 июня, 1 октября). Последнее необходимо для того, чтобы на момент инвентаризации дебиторской задолженности (30 июня, 30 сентября, 31 декабря) прошло более 90 дней и ее можно было бы включить в резерв в полном размере.

После получения товара покупатель не производит оплату в срок, нарушая тем самым свои обязательства перед продавцом по заключенному договору. Покупатель отгружает продукцию конечному потребителю. Продавец проводит инвентаризацию дебиторской задолженности на последний день отчетного периода (3, 6, 9 месяцев и год) и включает сумму сомнительной задолженности в резерв по сомнительным долгам, а на сумму резерва увеличивает свои внереализационные расходы и уменьшает налогооблагаемую базу по налогу на прибыль.

Продавец в момент отгрузки неоплаченных товаров покупателю должен начислить прибыль с реализации, поскольку согласно его учетной политике расходы и доходы определяются по методу начисления. Соответственно наценку необходимо сделать минимальной, оставив максимальную рентабельность покупателю, который по условиям схемы перешел на упрощенную систему налогообложения или ЕНВД, а значит, платит налог по меньшим ставкам (6% с доходов либо с площади торгового зала независимо от размера прибыли и суммы дохода). В любом случае уже в следующем отчетном периоде прибыль продавца будет уменьшена на сумму созданного резерва по сомнительным долгам, то есть на всю сумму этой дебиторской задолженности.

Кроме того, поскольку покупатель использует упрощенную систему налогообложения и уплачивает налог по ставке 6%, описываемая схема позволяет получить практически бесконечную отсрочку и по налогу на прибыль, и по НДС. Ставка налога на прибыль в 24% у продавца заменяется ставкой единого налога 6% у покупателя.

При этом ставку единого налога можно снизить до 3%, уменьшив его на сумму взносов на обязательное пенсионное страхование (п. 3 ст. 346.21 НК РФ). Это особенно выгодно, если рентабельность продукции очень велика. Что касается НДС, то обязанность по его уплате в момент реализации схемы не возникнет ни у продавца (у него в учетной политике предусмотрена уплата НДС методом «по оплате»), ни у покупателя (не является плательщиком НДС из-за применяемого налогового режима).

Таким образом, НДС к уплате возникнет у продавца только после списания долга как безнадежного или уплаты покупателем суммы задолженности. При этом сомнительная дебиторская задолженность в налоговом учете продавца может числиться в течение срока исковой давности (по общему правилу — до трех лет, ст. 196 ГК РФ). Однако в соответствии со ст.

203 ГК РФ периодическое (раз в три года) подтверждение задолженности покупателем прерывает течение срока исковой давности, причем частичное погашение обязательств также считается подтверждением. После прерывания срока исковой давности его исчисление начинается заново. Данный механизм позволяет продавцу получить отсрочку уплаты налога на прибыль и НДС практически на любой срок, то есть бессрочный беспроцентный налоговый кредит.

Пример

Для упрощения схемы рассматривается только исчисление НДС и налога на прибыль. Все условия реализации схемы, описанные выше, выполнены. Пусть ежеквартально у продавца имеется оборот в 2500 тыс. руб. (без НДС) с 25%-ной средневзвешенной наценкой.

Если налоговая схема не используется

После поступления оплаты за отгруженный товар продавец должен начислить за квартал:

- НДС к уплате в бюджет в размере 90 тыс. руб. [(2500 тыс. руб. — 2000 тыс. руб.) x 18%];

- налог на прибыль в сумме 120 тыс. руб. [(2500 тыс. руб. — 2000 тыс. руб.) x 24%].

Таким образом, при отсутствии других расходов и доходов компания должна по окончании отчетного периода отчислить в бюджет 210 тыс. руб.

Если налоговая схема используется

Как уже отмечалось выше, резерв по сомнительным долгам не может превышать 10% от выручки компании. В данном случае это 250 тыс. руб. Пусть на эту сумму продавец продает продукцию конечным потребителям через уплачивающего ЕНВД покупателя, которому эта продукция реализуется с минимальной наценкой (для удобства расчета пусть она будет нулевой).

Таким образом, выручка продавца в этом налоговом периоде уменьшится (так как часть товара продана без наценки) и составит 2437,5 тыс. руб. [(2000 тыс. — 250 тыс.) х 1,25 + 250 тыс.].

Прибыль продавца будет равна 437,5 тыс. руб. (2437,5 тыс. — 2000 тыс.).

Обязательство по оплате товара покупателем не исполняется в течение 90 дней. По истечении этого срока продавец сможет уменьшить прибыль на сумму резерва по сомнительным долгам, но в пределах 10% от выручки. В данном случае продавецдолжен создать резерв на сумму 295 тыс. руб. (250 тыс. х 1,18) с учетом НДС. Однако на внереализационные расходы можно отнести только 243,75 тыс. руб. (2437,5 тыс. руб. х 10%).

Таким образом, налог на прибыль за квартал составит 46,5 тыс. руб. [(2437,5 тыс. — 2000 тыс. — 243,75 тыс.) х 24%].

НДС за квартал составит 33,75 тыс. руб.

[(2437,5 тыс. — 2000 тыс. — 250 тыс.) х 18%].

Теперь рассмотрим, какая налоговая нагрузка ложится при реализации описываемой налоговой схемы на покупателя,который реализует товар конечному потребителю с наценкой 25%. В рассматриваемом случае покупатель уплачивает ЕНВД, сумма которого не зависит от его прибыли или дохода, поэтому дополнительная налоговая нагрузка не возникает (площадь торгового зала следует установить минимальной, например 5 кв. м). Таким образом, при реализации схемы общая налоговая нагрузка на компанию составит 80,25 тыс. руб., или 38,2% от налоговой нагрузки без учета налоговой оптимизации.

Для получения максимального эффекта от реализации схемы налогоплательщику необходимо правильно организовать финансовые потоки в рамках холдинга и следить, чтобы выручка от реализации в первом квартале каждого года была в 10 раз больше суммы резерва по сомнительным долгам, который планируется создать по итогам налогового периода (года). Схему можно использовать многократно, прерывая срок исковой давности и увеличивая выручку внутрихолдинговыми товарооборотами с минимальной рентабельностью (когда одна партия товара прокручивается внутри холдинга несколько раз в течение одного налогового периода для увеличения объема выручки). Если в холдинге есть необходимость возвращать выручку из компании покупателя в компанию продавца, то для этого можно использовать договоры займа, купли-продажи ценных бумаг, в частности векселей, и перевод долга 4 .

Недостатки схемы

Одним из основных недостатков описываемой налоговой схемы является необходимость создания и поддержания одной-двух дополнительных фирм, а следовательно, дополнительные издержки и увеличение объема документооборота, относящегося к реализации проводимых по схеме товаров. Другим немаловажным аспектом, затрудняющим применение схемы, является ограничение величины резерва (10% от выручки отчетного периода). Кроме того, налогоплательщик должен быть готов доказать налоговым инспекторам, а в перспективе и суду, что проводимые в рамках схемы сделки не носят притворного характера. Это значит, что из сделок должна быть ясна экономическая мотивация каждой из сторон, а их целью должно являться извлечение прибыли (хотя бы минимальной).

В целом опыт ряда предприятий показывает, что при правильной реализации схемы и достаточных объемах выручки экономия от отсрочки уплаты налогов компенсирует указанные недостатки.

Мнение представителя налоговой службы

Олег Хороший, советник налоговой службы РФ II ранга

Предлагаемая налоговая схема в целом не противоречит налоговому законодательству. Однако отмеченные автором недостатки, носящие в большей степени организационный, чем юридический характер, могут снизить ее привлекательность.

Основанием для налогового планирования в предлагаемой ситуации является все-таки не возможность формирования резерва сомнительных долгов, а возможность отсрочки уплаты налогов путем использования различных режимов налогообложения участниками схемы (УСН, ЕНВД).

Одним из основных недостатков оптимизации налогообложения путем создания резерва по сомнительным долгам является ограничение резерва размером выручки, исчисляемой нарастающим итогом в течение налогового периода. Учитывая, что в первом квартале подобный показатель будет резко снижен, это может привести к необходимости сформировать налогооблагаемые внереализационные доходы за первый квартал за счет восстановления остатка резерва.

Вызывает сомнение предлагаемый механизм увеличения выручки за счет оборотов по продаже одних и тех же товаров для возможности нивелирования ограничения размера резерва по сомнительным долгам. Ведь если объектом обложения при использовании упрощенной системы налогообложения является выручка, то это может привести к необходимости уплаты дополнительного налога.

Мнение эксперта

Рустем Ахметшин, партнер компании «Пепеляев, Гольцблат и партнеры»

Схема соответствует налоговому законодательству, поэтому при ее использовании можно законным путем оптимизировать налог на прибыль и НДС. Однако при реализации данной схемы предприятию будет достаточно сложно доказать налоговикам, что участвующие в сделке компании не являются взаимозависимыми лицами, а следовательно, избежать контроля над ценой.

Пункт 2 ст. 20 НК РФ позволяет считать взаимозависимыми любые организации, если отношения между ними могли повлиять на цену сделки. Поэтому даже если продавец и покупатель не являются дочерней и материнской компаниями и не используют бартер, то налоговые органы все равно вправе проконтролировать примененные цены, доказав взаимозависимость этих организаций. Причем в соответствии со сложившейся арбитражной практикой для признания организаций взаимозависимыми налоговому органу не требуется предварительно обращаться в суд с иском, поскольку взаимозависимость может предполагаться налоговым органом и быть основанием для доначисления недоимки. Впоследствии решение налоговиков может быть обосновано в судебном процессе при его обжаловании самим налогоплательщиком.

Однако следует отметить, что вопрос о контроле над ценами не имеет в данном случае решающего значения, поскольку цена договора не слишком влияет на суть предлагаемого варианта оптимизации налогообложения. Поэтому основная причина спора с налоговым органом и угроза для налогоплательщика — это вопрос действительности сделок между продавцом и покупателем. А иск о признании сделки недействительной ввиду ее направленности на уклонение от налогообложения налоговый орган может предъявить и к независимым друг от друга организациям.

Источник: www.taxman.ru