1. По договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

2. Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации.

3. Особенности договора простого товарищества, заключаемого для осуществления совместной инвестиционной деятельности (инвестиционного товарищества), устанавливаются Федеральным законом «Об инвестиционном товариществе».

Статья 1040 Статья 1041 Статья 1042

Постоянная ссылка на документ

URL документа [ скопировать ]

HTML-код ссылки для вставки на страницу сайта [ скопировать ]

BB-код ссылки для форумов и блогов [ скопировать ]

в виде обычного текста для соцсетей и пр. [ скопировать ]

Скачать документ в формате

Комментарий к ст. 1041 ГК РФ

1. В комментируемой статье определена сущность договора простого товарищества (или договора о совместной деятельности — данные наименования равнозначны). К отличительным признакам договора простого товарищества относятся:

Как создать объединение собственников имущества или простое товарищество?

— наличие единой общей цели;

— объединение вкладов товарищей;

— обязанность товарищей действовать совместно для достижения общей цели.

Данные особенности отличают договор простого товарищества:

— от большинства гражданско-правовых договоров о передаче имущества, выполнении работ и пр. В таких договорах цели у сторон различны: продавец желает получить деньги, а покупатель — право собственности на вещь и т.п.;

— от учредительного договора о создании, например, общества с ограниченной ответственностью, поскольку участники хозяйственного общества не обязаны действовать совместно для достижения какой-либо цели (и вообще не обязаны преследовать общую цель);

— от договора полного товарищества — поскольку в последнем случае создается коммерческая организация, в то время как договор о совместной деятельности нового юридического лица не образует.

2. Согласно п. 2 комментируемой статьи сторонами договора простого товарищества могут быть индивидуальные предприниматели и (или) коммерческие организации.

Коммерческой организацией является юридическое лицо, преследующее извлечение прибыли в качестве основной цели деятельности (ст. 50 ГК РФ). К числу коммерческих организаций относятся хозяйственные товарищества, хозяйственные общества, хозяйственные партнерства, производственные кооперативы, государственные и муниципальные унитарные предприятия. Об индивидуальных предпринимателях см. ст. 23 ГК РФ.

Обращает на себя внимание формулировка статьи, буквальное ее толкование позволяет считать, что если простое товарищество создано не для осуществления предпринимательской деятельности (ее признаки см. в ст. 2 ГК РФ), его сторонами могут быть и иные лица, т.е. граждане (кроме того и публично-правовые субъекты).

Простое товарищество в кейсах. Примеры законной оптимизации

3. Как следует из п. 3 комментируемой статьи, договор простого товарищества, если он заключается для осуществления инвестиционной деятельности, регулируется также нормами ФЗ от 28.11.2011 N 335-ФЗ «Об инвестиционном товариществе».

По договору инвестиционного товарищества двое или несколько лиц (товарищей) обязуются соединить свои вклады и осуществлять совместную инвестиционную деятельность без образования юридического лица для извлечения прибыли. Сторонами договора инвестиционного товарищества могут быть коммерческие организации, а также в случаях, установленных федеральным законом, некоммерческие организации постольку, поскольку осуществление инвестиционной деятельности служит достижению целей, ради которых они созданы, и соответствует этим целям. Физические лица не могут являться сторонами договора инвестиционного товарищества. Иностранные юридические лица, а также иностранные организации, не являющиеся юридическими лицами по иностранному праву, участвуют в качестве стороны договора инвестиционного товарищества с учетом установленных международными договорами Российской Федерации и законодательством Российской Федерации особенностей правового положения этих лиц.

Число участников договора инвестиционного товарищества не должно быть более пятидесяти.

Стороны договора инвестиционного товарищества и другие лица не вправе размещать рекламу совместной инвестиционной деятельности, осуществляемой по договору инвестиционного товарищества, а также привлекать новых лиц к совместной инвестиционной деятельности посредством публичной оферты.

В договоре инвестиционного товарищества в целях его индивидуализации указываются наименование (индивидуальное обозначение) данного договора (включающее в себя слова «инвестиционное товарищество»), регистрационный номер данного договора в реестре нотариальных действий единой информационной системы нотариата, фамилия, имя и отчество нотариуса, у которого данный договор был удостоверен, дата нотариального удостоверения данного договора (индивидуальные признаки).

Договор инвестиционного товарищества может быть заключен путем присоединения к данному договору в целом намеренного участвовать в нем лица. В этом случае между управляющим товарищем и таким лицом заключается соглашение о присоединении, определяющее условия, порядок и сроки внесения новым участником данного договора вклада в общее дело. При этом внесение изменений в договор инвестиционного товарищества не требуется.

Договор инвестиционного товарищества считается заключенным, а внесенные в данный договор изменения считаются вступившими в силу со дня нотариального удостоверения данного договора или внесенных в него изменений. Договор инвестиционного товарищества с новым его участником считается заключенным со дня нотариального удостоверения соглашения о присоединении.

4. Применимое законодательство:

— ФЗ от 28.11.2011 N 335-ФЗ «Об инвестиционном товариществе».

5. Судебная практика:

— Постановление Одиннадцатого арбитражного апелляционного суда от 10.04.2014 по делу N А55-23982/2013;

— Постановление ФАС Северо-Западного округа от 02.04.2014 по делу N А56-6323/2013;

— Постановление Третьего арбитражного апелляционного суда от 28.03.2014 по делу N А33-8866/2009к140;

— Постановление ФАС Западно-Сибирского округа от 15.01.2014 по делу N А46 — 28214/2012.

Источник комментария:

«КОММЕНТАРИЙ К ГРАЖДАНСКОМУ КОДЕКСУ РОССИЙСКОЙ ФЕДЕРАЦИИ. ЧАСТЬ ВТОРАЯ ОТ 26 ЯНВАРЯ 1996 ГОДА № 14-ФЗ»

Н.А. Баринов, С.А. Барышев, Е.А. Бевзюк, М.А. Беляев, Т.А. Бирюкова, Ю.Н. Вахрушева, Р.Р. Долотина, Н.В. Елизарова, Р.Ю. Закиров, Н.А.

Захарова, П.З. Иванишин, С.Ю. Морозов, Т.Н. Михалева, 2014

Судебная практика по статье 1041 ГК РФ:

При рассмотрении данного спора суды первой и апелляционной инстанций квалифицировали заключенный сторонами инвестиционный договор как договор простого товарищества, применив при его толковании положения статей 1041 и 1042 Гражданского кодекса и разъяснения, изложенные в пункте 7 постановлении Пленума Высшего Арбитражного Суда Российской Федерации от 11.07.2011 № 54 «О некоторых вопросах разрешения споров возникающих из договоров по поводу недвижимости, которая будет создана или приобретена в будущем» (далее – постановление Пленума № 54). Суды первой и апелляционной инстанций отметили.

Таким образом, условия спорного договора соответствуют положениям статей 1041 , 1042 Гражданского кодекса Российской Федерации. Отказывая в удовлетворении требований в части расторжения инвестиционного контракта, суды руководствовались статьями 15, 450, 452, 1041 , 1042 Гражданского кодекса Российской Федерации, и исходили из того, что в связи с истечением срока действия контракта – 29.02.2008 (пункты 2.2, 4.2, 4.3 инвестиционного контракта), правовых оснований для его расторжения не имеется.

Сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации (пункт 2 статьи 1041 ГК РФ). В силу части 4 статьи 20 Земельного кодекса Российской Федерации юридические лица, обладающие земельными участками на праве постоянного (бессрочного) пользования, не вправе распоряжаться этими земельными участками.

Источник: www.zakonrf.info

простое товарищество или договор о совместной деятельности

Во времена, когда само понятие «время» имеет сакральное значение и ценится очень дорого, быстрота реакции на происходящие в бизнесе изменения оценивается в разы дороже. Бизнес уже не имеет времени на раскачку и должен не только принимать быстрые решения, но и уметь их реализовать.

Однако бюрократическая волокита зачастую занимает огромную долю времени и часто мешает простому развитию предпринимательства. Встает главный вопрос: как заняться совместной инвестиционной деятельностью с партнерами без волокиты и регистрации юридического лица и прочей бюрократии. В нашем законе, равно как и в законодательстве многих стран, данная возможность прописана. Называется такая деятельность — простое товарищество. Уже из названия видно, что такое понятие создано для упрощения процедуры ведения бизнеса и инвестиционной деятельности.

простое товарищество: определение с точки зрения закона

Согласно п. 1 ст. 1041 ГК РФ по договору простого товарищества (договору о совместной деятельности) двое или несколько лиц (товарищей) обязуются соединить свои вклады и совместно действовать без образования юридического лица для извлечения прибыли или достижения иной не противоречащей закону цели.

Таким образом, можно сделать вывод, что простое товарищество — это группа лиц (неважно, юридических или физических, или и тех, и других), которая направляет совместные усилия в виде вкладов на получение определенной прибыли. Казалось бы, простое товарищество — это исключительно предпринимательская деятельность. Однако п. 2 указанной статьи говорит о том, что сторонами договора простого товарищества, заключаемого для осуществления предпринимательской деятельности, могут быть только индивидуальные предприниматели и (или) коммерческие организации. Отсюда следует вывод, что возможно создание товарищества и не в целях предпринимательской деятельности, но в целях извлечения прибыли. Вот такой вот когнитивный диссонанс.

Кроме всего прочего, у нас в стране есть также и другой нормативный правовой акт — ФЗ «Об инвестиционных товариществах», в ч. 1 ст. 3 которого говорится о том, что по договору инвестиционного товарищества двое или несколько лиц (товарищей) обязуются соединить свои вклады и осуществлять совместную инвестиционную деятельность без образования юридического лица для извлечения прибыли.

прекращение договора о совместной деятельности

В законе четко описаны основания прекращения договора о совместной деятельности:

объявления кого-либо из товарищей несостоятельным (банкротом), за изъятием случаев из предыдущего абзаца (абз. 2 п. 1 ст. 1050 ГК);

смерти товарища или ликвидации либо реорганизации участвующего в договоре простого товарищества юридического лица, если договором или последующим соглашением не предусмотрено сохранение договора в отношениях между остальными товарищами либо замещение умершего товарища (ликвидированного или реорганизованного юридического лица) его наследниками (правопреемниками);

отказа кого-либо из товарищей от дальнейшего участия в бессрочном договоре простого товарищества, за изъятием, указанным в абз. 2 п. 1 ст. 1050 ГК;

расторжения договора простого товарищества, заключенного с указанием срока, по требованию одного из товарищей, за изъятием, указанным в абз. 2 п. 1 ст. 1050 ГК; истечения срока договора простого товарищества; выдела доли товарища по требованию его кредитора, за изъятием, указанным в абз. 2 п. 1 ст. 1050 ГК.

Однако если прочитать ГК РФ внимательно, досконально непонятно, каковы же последствия прекращения договора о совместной деятельности. С одной стороны, все ясно: раздел имущества, находившегося в общей собственности товарищей, и возникших у них общих прав требования осуществляется в порядке, установленном статьей 252 настоящего Кодекса.

А как уже было написано выше, все внесенное во вклад товарищем признается общим имуществом. Таким образом, логично, что и недвижимое имущество признается таковым. А что делать, если один из товарищей не исполнил своих обязательств по внесению вклада? Что, он тоже (или его наследники) имеет право на общую собственность на вклады других товарищей?

Однозначного ответа на данный вопрос ГК РФ не дает. В таких случаях придется прибегать к общим нормам ГК РФ об обязательствах. Инвестиционным юристам компании «Мадрок» кажется, что отсутствие норм, регулирующих последствия неисполнения обязательств по договору о совместной деятельности является большим упущением законодательства и требует доработки ибо данный вид договора является очень специфичным.

договор о совместной деятельности и право собственности на недвижимое имущество

Согласно п. 2 ст. 223 ГК РФ в случаях, когда отчуждение имущества подлежит государственной регистрации, право собственности у приобретателя возникает с момента такой регистрации, если иное не установлено законом. В соответствии с п. 1 ст .551 ГК РФ переход права собственности на недвижимость по договору продажи недвижимости к покупателю подлежит государственной регистрации.

Таким образом, логично, что если по договору простого товарищества один из вкладчиков в качестве вклада вносит недвижимость, а по ГК такое имущество становится общим долевым со всеми вкладчиками, то необходима регистрация данного перехода права собственности. И это так. Однако это не означает, что сам договор простого товарищества подлежит государственной регистрации (в случае, если вкладом является недвижимое имущество). Подлежит регистрации только переход! Мало того, если договор простого товарищества (о совместной деятельности) был заключен ранее договора об ипотеке недвижимого имущества, у простого товарища есть право признать договор об ипотеке такого имущества недействительным и признать свое право собственности на долю в имуществе через суд.

Источник: madroc.ru

Подборка схем оптимизации налогов с использованием простого товарищества

Договор простого товарищества или договор о совместной деятельности (гл. 55 ГК РФ) – один из популярных инструментов налогового планирования. «ПНП» уже много раз писал о возможностях его практического применения. Именно поэтому в новой рубрике журнала мы решили сделать обобщающий обзор применяемых на практике схем.

Отметим, что приведенные ниже схемы позволяют провести эффективную оптимизацию при соблюдении условий:

– наличия деловых целей всех сделок и действий участников;

– отсутствия признаков прямой и косвенной взаимозависимости товарищей;

– отсутствия резких колебаний экономических показателей участников схемы;

— отсутствия административного «заказа» при проверке компании.

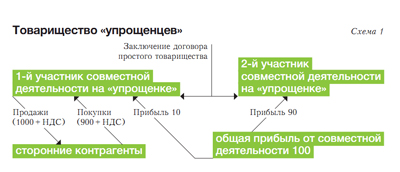

Простое товарищество, участники которого на «упрощенке» с объектом «доходы минус расходы»

Отсрочка по единому налогу при нераспределении прибыли участникам. Схема позволяет «упрощенцу» получить право на вычет и дать покупателям необходимый им входной НДС.

Как работает схема. Для ведения предпринимательской деятельности создаются компании или регистрируются ИП, которые переходят на упрощенную систему с объектом «доходы минус расходы». Эти компании заключают договор простого товарищества с целью ведения торговли, производства, оказания услуг, выполнения работ, аутсорсинга, аренды и т.п. (см. схему 1).

Налог уплачивается по ставке 15 процентов. При этом не с выручки, полученной в результате совместной деятельности, а с прибыли (п. 3 ст. 278 НК РФ, постановление Федерального арбитражного суда Северо-Западного округа от 12.05.04 № А21-11188/03-С1). Плюс здесь в том, что прибыль, как правило, на несколько порядков меньше выручки.

Кроме того, доходы в рамках товарищества уменьшают величину расходов, осуществленных в рамках совместной деятельности, по правилам общего режима (письмо МНС России от 06.10.03 № 22-2-16/8195-ак185), а не пункта 1 статьи 346.16 НК РФ, ограничивающего состав расходов «упрощенцев».

Кассовый метод позволяет не платить налог до тех пор, пока прибыль не будет фактически распределена между товарищами. Участники могут оставить прибыль в обороте до принятия решения о ее распределении.

Когда наступает момент раздела прибыли, то для «упрощенцев» здесь есть два варианта – брать для расчета бухгалтерскую или налоговую прибыль. Чаще всего на практике участники делят только бухгалтерскую прибыль по аналогии с распределением дивидендов в ООО или АО. Причина этого в том, что раздел прибыли простого товарищества предусмотрен статьей 1048 ГК РФ, которая вступила в силу еще в 1994 году – задолго до появления глав 25 и 26.2 НК РФ.

На тот момент существовала только бухгалтерская прибыль – только ее законодатель и мог иметь в виду.

В чем выгода. Позволяет группе обойти лимит по выручке в 60 млн рублей в год, установленный для упрощенной системы. Дает возможность применения региональных льгот для «упрощенки».

При этом один из участников простого товарищества может быть зарегистрирован в регионе, где действуют льготные ставки «упрощенного» налога с объектом «доходы минус расходы». Например, в Липецке. Участник, который ведет общие дела, остается «местной» компанией с минимальной долей прибыли в простом товариществе.

Согласно статье 174.1 НК РФ, товарищ, ведущий общий учет, должен уплачивать НДС. Но вместе с обязанностью плательщика НДС такому участнику полагаются и права. А значит, можно, находясь на «упрощенке», быть законным плательщиком НДС. Это позволяет на практике не терять покупателей, нуждающихся в вычете НДС, а также вычеты НДС. Единственное условие – счета-фактуры должны быть выставлены на имя товарища, ведущего общие дела.

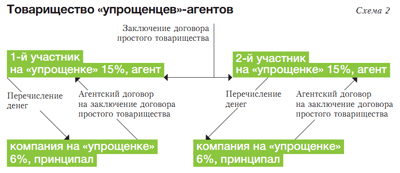

Участие в простом товариществе компаний на «упрощенке» с объектом «доходы»

В чем выгода. Позволяет усилить эффект Схемы 1, облагая доходы от совместной деятельности по ставке 6 процентов.

Как работает схема. Участники просто го товарищества на «упрощенке» не вправе применять объект «доходы» (ст. 346.14 НК РФ). Однако на практике это ограничение пробуют обойти путем выстраивания следующей схемы (см. схему 2).

«Упрощенцы» с разными объектами налогообложения заключают агентский договор. Принципал (компания с базой «доходы») поручает агенту (компания с базой «доходы минус расходы») от имени такого агента, но за счет принципала заключить договор простого товарищества, вести по нему работу с другими товарищами, получать доход и т.д.

При этом все полученные агентом доходы передаются принципалу и облагаются налогом у него. Учитывая, что единый налог при базе «доходы» можно уменьшить наполовину за счет страховых взносов или пособий, эффективная ставка может составить 3 процента.

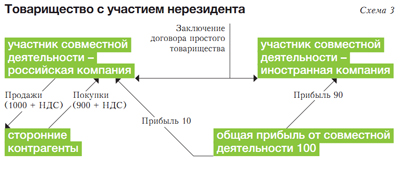

Одним из участников совместной деятельности является нерезидентная компания

В чем выгода. Вывод основной части прибыли за рубеж – экономия по налогу на прибыль. Нерезидент получает преимущества плательщика НДС без постановки на налоговый учет.

Как работает схема. Договор простого товарищества заключают российская и иностранная компании. Общие дела ведет российский участник. Он может быть как на общей, так и на упрощенной системе. Доля участия российской компании в прибыли должна быть минимальна – около 5–10 процентов.

НДС уплачивает российский участник в общем порядке.

Второй участник является резидентом юрисдикции, с которой у России заключено соглашение об избежании двойного налогообложения (см. схему 3). При этом главное, чтобы в соглашении было условие о том, что доходы в виде прибыли от совместной деятельности не облагаются налогом. В качестве такой юрисдикции часто используют Кипр или английскую компанию с филиалом на Кипре.

В частности, согласно статьям 10 и 22 Соглашения об избежании двойного налогообложения между

Правительством РФ и Правительством Республики Кипр от 05.12.98, «другие доходы» из источников в РФ, не перечисленные в этом соглашении, облагаются доходом только на Кипре. Ставка налога там составляет 10 процентов, но при этом возможна дальнейшая оптимизация. В схеме важно, чтобы деятельность нерезидента в России не приводила к образованию постоянного представительства (п. 6 ст. 306 НК РФ).

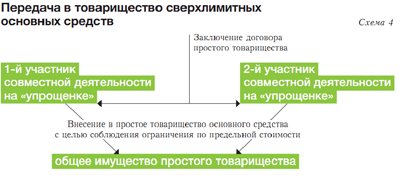

Внесение в совместную деятельность основных средств

В чем выгода. Позволяет обойти лимит для «упрощенцев» в виде ограничений по стоимости основных средств. Есть основания не платить налог на имущество.

Как работает схема. Компании заключают договор простого товарищества. Каждый из них вносит в совместную деятельность основные средства, стоимость которых делает невозможным для них соблюсти лимит в 100 млн рублей (подп. 16 п. 3 ст. 346.12 НК РФ).

Ведь при такой передаче основных средств в общую деятельность активы списываются с баланса товарищей и учитываются далее на балансе товарищества.

Более того, согласно пункту 2 статьи 346.11 НК РФ, «упрощенцы» освобождены от налога на имущество организаций. Это специальная норма по отношению к статье 377 НК РФ, устанавливающей обязанность уплаты этого налога в простом товариществе. Таким образом, схема снижает нагрузку по налогу на имущество, так как в противном случае имущество облагалось бы налогом на общем режиме (см. схему 4).

Совместная деятельность с целью продать дорогостоящий актив

В чем выгода. Позволяет осуществить безналоговую продажу имущества. Продавец продает имущество по действительной стоимости. При этом избегает уплаты налога на прибыль и НДС.

Как работает схема. Фактический продавец вносит несколько объектов имущества в простое товарищество в качестве вклада (см. схему 5). Фактический покупатель вносит денежные средства.

Оценка вкладов каждой из сторон производится исходя из реальной стоимости имущества (ст. 1041, 1042 ГК РФ).Именно по этой цене стоимость имущества отражают в учете простого товарищества. Здесь не требуется привлекать оценщика – возможна любая оценка, в том числе не соответствующая рыночной стоимости.

Налоговый учет при использовании этой схемы выглядит следующим образом. Внесение имущества в качестве вклада в простое товарищество не признается реализацией товаров (работ, услуг) в целях исчисления налога на прибыль (п. 1 ст. 278 НК РФ). Плюс такая передача не облагается НДС (подп.

1 п. 2 ст. 146 НК РФ, подп. 4 п. 3 ст. 39 НК РФ).

У продавца также не возникает обязанности по восстановлению НДС, уплаченного им ранее при приобретении этого имущества и принятого к вычету (постановление Президиума ВАС РФ от 11.11.03 № 7473/03).

Далее простое товарищество какое-то время ведет реальную деятельность. После чего договор прекращается (п. 1 ст. 1050 ГК РФ). Делается это по согласованию сторон. На практике чаще по одностороннему заявлению продавца с выплатой стоимости его вклада. Ввиду нецелесообразности дальнейшей деятельности.

Продавец получает часть денег и часть внесенного им же имущества. А покупатель – часть имущества и внесенных им денег (п. 2 ст. 1050 ГК РФ).

Имущество, в том числе деньги, полученное в пределах первоначального взноса участника простого товарищества при разделе общего имущества, не учитывается при исчислении налога на прибыль (подп. 5 п.1 ст.251 НК РФ) и не облагается НДС (подп.1 п. 2 ст.146 НК РФ, подп.6 п. 3 ст. 39 НК РФ).

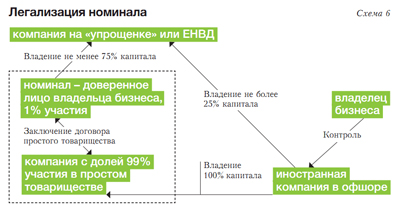

Создание договора простого товарищества с участием номинального физлица

В чем выгода. Позволяет собственнику эффективно управлять своим бизнесом через номинала, действия которого контролируются законными методами.

Как работает схема. В целях налогового планирования для компании часто желательно применять «упрощенку» или ЕНВД. Но в этом случае доля учредителей-юрлиц ограничена 25 процентами, что не позволяет эффективно контролировать бизнес. Обычно это делается через номинала – родственника, сотрудника, знакомого, друга. Но это рискованно.

Есть способ контролировать такого номинала в официальном порядке.

В роли основного учредителя общества на «упрощенке» выступает физлицо-номинал – доверенное лицо собственника (см. схему 6). Но действует он не самостоятельно, а как участник простого товарищества. Поскольку он не является индивидуальным предпринимателем, цели деятельности товарищества не должны быть предпринимательскими. Это может быть координация действий акционеров, согласование их позиций по вопросам повестки общего собрания акционеров, согласование кандидатур в совет директоров и т.п.

Вторым участником простого товарищества становится российское или иностранное юрлицо, фактически контролируемое собственником. Причем его доля в имуществе может быть подавляющей –до 99 процентов. Все вопросы в простом товариществе решаются консенсусом, а при его недостижении – большинством голосов товарищей.

Голосуют, естественно, долями. В результате все ключевые вопросы, по которым голосует товарищ-физлицо, включая назначение исполнительного органа общества и прекращение его полномочий, сначала обсуждаются товарищами. Следовательно, физлицо-номинал обязано голосовать на собрании именно так, как нужно. По сути, получается российский аналог траста в английской системе права – номинал «легализован».

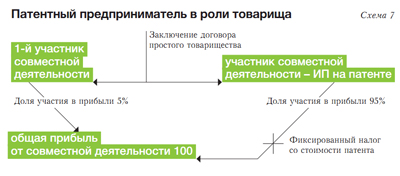

В совместной деятельности товарищества участвует патентный «упрощенец»

В чем выгода. Оптимизация единого налога по «упрощенке» или налога на прибыль. Позволяет ИП вести совместную деятельность и не платить с доходов товарищества никаких налогов, кроме фиксированной стоимости патента.

Как работает схема. При заключении договора простого товарищества одним из участников становится индивидуальный предприниматель, применяющий «упрощенку» на основе патента. Естественно, в рамках такой структуры осуществляется деятельность, на которую ИП получил патент (см. схему 7).

НК РФ не запрещает патентному «упрощенцу» вести совместную деятельность, так как ИП на патенте вполне может одновременно применять и иные режимы налогообложения, в том числе и «упрощенку» с базой «доходы минус расходы», как того требует от товарищей пункт 3 статьи 346.14 НК РФ (письмо Минфина от 20.02.09 № 03-11-11/25).

В результате, получая свою долю прибыли от простого товарищества, патентный «упрощенец» не платит никаких дополнительных налогов. Косвенно такие выводы подтверждает Президиум ВАС РФ в отношении единого сельхозналога (постановление от 28.12.10 № 9534/10).

Источник: www.taxman.ru