Актуальные ответы на вопросы связаные с договорными отношениями.

Вопрос: Организация на УСН осуществляет приготовление кондитерской продукции и полуфабрикатов как юридическим лицам, так и населению.

С 01.07.2018 в связи с необходимостью обязательного применения ККТ и невозможностью применения БСО организация планирует прекратить оказание услуг населению. Соответственно, в организации останутся неиспользованные БСО.

Каковы срок их хранения и порядок уничтожения в соответствии с законодательством?

Ответ: Законодательством не прописан порядок уничтожения не израсходованных по назначению БСО.

По мнению автора, на основании приказа руководителя создается комиссия, которая должна сначала провести инвентаризацию их наличия, а потом провести их списание, при этом сами бланки подлежат уничтожению аналогично списанию израсходованных бланков и, соответственно, в те же сроки — по истечении пяти лет.

БСО Приказ на списание

Обоснование: Организации общественного питания, включая и кулинарию, вправе применять БСО в своей деятельности только до 01.07.2018 (ч. 8 и 9 ст. 7 Федерального закона от 03.07.2016 N 290-ФЗ «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» и отдельные законодательные акты Российской Федерации»).

Так как законодательно отдельно не прописаны ни порядок, ни срок списания неиспользованных бланков в связи с прекращением направления деятельности, то по ним справедливо применить по аналогии, согласно обычаям оборота (ст. 5 Гражданского кодекса РФ), тот же порядок, что и по использованным бланкам БСО. Согласно п. 19 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утвержденного Постановлением Правительства РФ от 06.05.2008 N 359, копии документов хранятся в систематизированном виде не менее пяти лет. По окончании указанного срока, но не ранее истечения месяца со дня проведения последней инвентаризации копии документов уничтожаются на основании акта об их уничтожении, составленного комиссией, образованной руководителем организации (индивидуальным предпринимателем). В таком же порядке уничтожаются некомплектные или испорченные бланки документов.

Комиссия создается приказом руководителя (форма N ИНВ-22), проводит их инвентаризацию (наличие, пересчет) и составляет инвентаризационную опись (форма N ИНВ-16). После чего приказом руководства назначается комиссия для проведения списания БСО. Комиссия списывает бланки, при этом об их уничтожении составляется соответствующий акт (п. 26 Приложения N 2 к Протоколу заседания ГМЭК от 29.06.2001 N 4/63-2001 «О решениях Государственной межведомственной экспертной комиссии по контрольно-кассовым машинам»).

УСН. Книга по учёту бланков строгой отчетности

Таким образом, неиспользованные БСО должны храниться не менее пяти лет, после чего проводится инвентаризация БСО с последующими списанием и уничтожением.

А.А. Кретов

ЗАО «Сплайн-Центр»

Региональный информационный центр

Сети КонсультантПлюс

26.03.2018

Источник: obrazcidogovorov.ru

Ведём книгу учёта бланков строгой отчётности правильно

Применение бланков строгой отчётности освобождает организацию (ИП) от использования кассового аппарата. Одновременно законом РФ предусмотрена ответственность за соблюдение требований по грамотному учёту БСО в специальных книгах.

Обязанность вести книгу учёта БСО

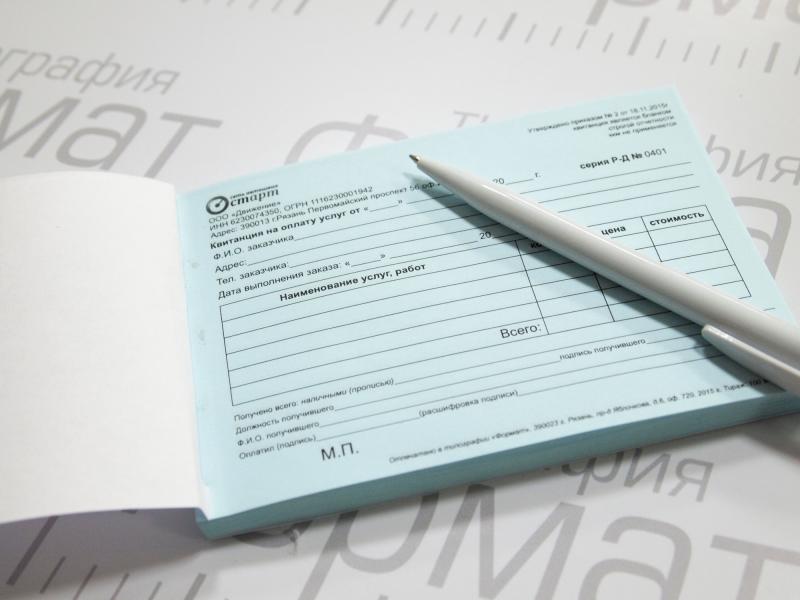

БСО (бланк строгой отчётности) является финансовым документом. Иными словами, бланк подтверждает получение денежных средств без выдачи кассового чека. Такой вариант рассматривается только при оказании услуг (работ) населению.

Выдача БСО при продаже товара является незаконной. Это прописано в Федеральном Законе № 54-ФЗ от 2003г. с изм. доп. Актуально в 2017г.

Примеры БСО: ж/д билеты, авиабилеты, билеты в театр (кино, выставку и прочее), путёвка в санаторий и т. д.

Законодательством РФ разрешено самостоятельно разрабатывать форму бланка, но печатать предпочтительнее в типографии (постановление №359 РФ от 06.05.2008 с изм. и доп.). Однако есть бланки, форма которых унифицирована законом РФ. Коррекция таких бланков недопустима.

- железнодорожные, авиабилеты и др. документы по перевозке пассажиров;

- билеты на прочие пассажирские перевозки общественным транспортом (автобусные и пр.);

- багажные квитанции, квитанции на провоз ручной клади;

- сохранная квитанция, выдаваемая ломбардами;

- театральные билеты и абонементы, кинобилеты;

- экскурсионные путёвки;

- туристические путёвки.

Бланк БСО заполняется одновременно с копией. Нужное количество копий прописано на каждом бланке. На некоторых бланках предусмотрены отрывные части.

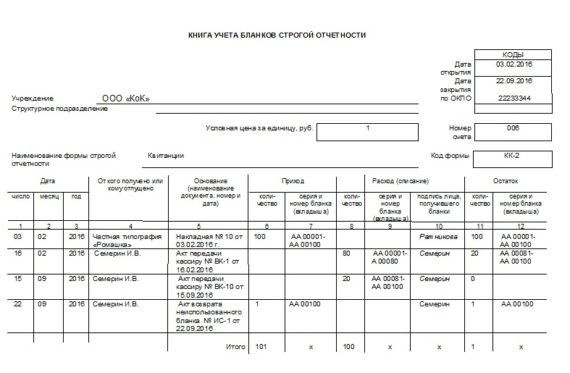

Для учёта бланков строгой отчётности предусмотрена специальная книга. Она так и называется: «Книга учёта БСО». Оформляется книга в строгом порядке: обязательная нумерация, листы прошнурованы и скреплены печатью и подписью руководителя (главного бухгалтера) или ИП. Каждая организация или ИП вправе самостоятельно разработать форму книги по учёту БСО либо приобрести готовый вариант.

Советуем к прочтению: Как скачать “BetWinner” на “Android” телефон?

Обязательно ли заводить книгу учёта для бухгалтерии

Организация или ИП не обязаны вести книгу учёта БСО, если бланки изданы при помощи автоматизированных систем.

Бланки, изданные при помощи типографии, обязательно требуется фиксировать в журнале учёта БСО.

Правильный контроль и заполнение журнала учёта бланков строгой отчётности

Учёт в организации (у ИП)

Напомним, что бланки строгой отчётности заполняются при отсутствии кассового чека.

Постановление Правительства РФ от 06.05.2008 N 359 «О порядке осуществления наличных денежных расчётов и (или) расчётов с использованием платёжных карт без применения контрольно-кассовой техники»

Первое, что потребуется при учёте БСО — издание приказа, где чётко прописаны правила заполнения журнала БСО. В этом же приказе можно назначить материально ответственное лицо по учёту бланков.

Внимание! ИП имеет право на налоговый вычет в сумме, потраченной на приобретение БСО. Поэтому правильный учёт приобретённых бланков крайне важен.

В день поступления в организацию бланков строгой отчётности необходимо их принять на баланс. Сначала проводится инвентаризация поступивших бланков только в присутствии членов комиссии. По итогам заседания комиссии составляется соответствующий акт. И только на основании акта бланки принимаются на учёт назначенным материально ответственным лицом (п.14 постановления 359 РФ от 06.05.2008).

Как быть, если член комиссии только один. Акт приёмки БСО — обязателен, поэтому комиссия может состоять из единственного члена.

Можно ли ИП самому себе выдать бланки БСО? Лучше соблюсти формальности и требования закона РФ и оформить акт передачи бланков БСО самому себе. Этим вы ничего не нарушите, а наоборот, только перестрахуетесь.

Как правильно заполнить

В соответствующей строке пишется полное название организации (ИП). Если есть структурные подразделения — указываются соответствующие сведения (если подразделений нет — ставится прочерк).

Правильно заполняем поля книги — таблица.

| Наименование поля | Правила заполнения |

| Дата открытия | Начало ведения книги. |

| Дата закрытия | Окончание ведения книги. |

| Код по ОКПО | Указывается код, выданный Росстатом. Если код отсутствует — ставится прочерк. |

| Номер счёта | Заполняют те организации, которые ведут бухучет. В таком случае ставится бухгалтерский счёт «оо6». |

| Наименование формы строгой отчётности | Название формы БСО (квитанция, талон и т. д.). |

| Код формы | Указывается код формы БСО. Если его нет — ставится прочерк. |

Внимание! На каждый вид бланка (квитанция, билет и прочее) заполняется отдельный лист книги учёта БСО.

Заполнение сведений о БСО — таблица.

Советуем к прочтению: Производство мебели: как превратить хобби в бизнес?

| Наименование столбца | Как заполнять |

| Дата | Ставится дата получения БСО материально ответственным лицом. |

| От кого получено (кому отпущено) | Указываются сведения от кого получены (например, типография). При передаче бланков указывается лицо, которому они выдаются. |

| Основание | Указываются реквизиты документа, на основании которого производится приём или выдача бланков (например, накладная на получение или приказ на выдачу БСО). |

| Приход | Указываются сведения о поступивших бланках (серия, номер первый и последний, количество). |

| Расход | Сведения о выданных бланках. Обязательно ставится подпись сотрудника, получившего бланки. |

| Остаток | Количество оставшихся в наличии БСО. |

| Итого | Сводные данные по приходу, расходу, остатку БСО. |

Образец заполнения книги учёта БСО

Ссылка для скачивания чистого листа книги учёта БСО в 2017 году:

Нумерация БСО

Каждый вид бланков строгой отчётности нумеруется по порядку. В случае проверки контролирующими органами обязательно производится сверка использованных и оставшихся бланков. Поэтому испорченные бланки сразу подлежат списанию с обязательным сохранением самого бланка.

А вот использование БСО не по порядку не грозит никакими штрафными санкциями.

Кто заполняет и отвечает за хранение

Руководителем организации (ИП) приказом назначается ответственный за бланки сотрудник. Как вариант — сотрудник бухгалтерии. Он и является материально ответственным лицом, отвечающим за сохранность и правильный учёт БСО.

Отвечать за ведение книги и сохранность БСО вправе сам ИП, если у него нет штата работников.

Ответственный за БСО сотрудник обязательно должен ознакомиться под подпись с приказом о назначении его материально ответственным лицом. Этот сотрудник заполняет графы книги в соответствии с инструкцией.

Одновременно ответственное лицо отвечает и за сохранность бланков. Где и как хранить бланки решается в каждой организации индивидуально. Главное — обеспечить полную сохранность.

Советуем к прочтению: Полет в аэротрубе — отличный подарок!

Если БСО хранятся в сейфе организации или ИП, то его ежедневно следует опечатывать.

Ответственность при хранении БСО

Материально ответственное за БСО лицо обязано соблюдать порядок и сроки хранения документов. При нарушении требований статьи 15.11 КоАП РФ на виновное лицо накладывается штраф в размере 2–3 тыс. рублей.

Инвентаризация, списание

Сроки проведения инвентаризации БСО определяются в локальных нормативных актах организации (ИП). Часто эту процедуру совмещают с инвентаризацией наличных денежных средств в кассе предприятия (ИП).

Срок хранения использованных бланков, в т. ч. копий (корешков) — 5 лет, неиспользованных — неограниченный срок (ст. 17 Федерального закона от 21.11.96 № 129-ФЗ).

Сверка всех БСО организации (ИП) осуществляется специальной комиссией. Делать акт сверки разрешено единственному члену комиссии. В нём обязательно перечисляются реквизиты использованных, испорченных, неиспользованных бланков.

Образец акта на списание БСО, ссылка для скачивания: АКТ о списании БСО в 2017 году

С момента инвентаризации срок хранения списанных бланков — 1 месяц. Далее они уничтожаются (сжигаются).

Вести грамотный учёт БСО — это:

Своевременное заполнение книги учёта БСО. Ответственность за сохранность БСО. Своевременная инвентаризация и списание бланков.

Если ответственное за БСО лицо действует по закону РФ, то риск возможных неприятностей в виде штрафов сводится к минимуму.

Журнал регистрации приходных и расходных кассовых документов: как правильно вести?

Для чего нужна справка 182н: когда она выдаётся, форма и образец заполнения

Товарный чек без кассового: можно ли выдавать и как оформлять в 2022 году?

Помогла ли вам статья?

Источник: xn——7kcbekeiftdh9amwkb4d2o.xn--p1ai

Что относится к бланкам строгой отчетности (требования)?

Главная • Блог • Онлайн-кассы и 54-ФЗ • БСО — Бланк строгой отчетности по 54-ФЗ.

БСО — это бланк строгой отчетности, документ, который выдаёт организация или ИП на законных основаниях физическим лицам, использующим их услуги или осуществляют покупку товаров. БСО является альтернативой кассового чека.

Реквизиты БСО в соответствии со старой версией 54-ФЗ

- указание наименования бланка

- указание шестизначного номера, серии

- указание названия фирмы, которая выдала БСО клиенту, ФИО индивидуального предпринимателя

- указание адреса фирмы или ИП

- указание ИНН фирмы или ИП

- указание вида услуги, ее стоимости

- указание оплаты сервиса

- сроки расчета фирмы и клиента

- указание должности и ФИО кассира, его подпись

- печать фирмы

Бланки БСО согласно Постановлению № 359 изготавливаются в типографии или формируются при помощи специальных автоматизированных систем.

Перечень реквизитов предоставляется в двух экземплярах.

Хозяйствующие субъекты (транспортные предприятия, кинотеатры, зоопарки) могут использовать упрощенные формы БСО.

Основные виды бланков строгой отчетности

К БСО принято относить следующие документы:

- квитанцию;

- проездной билет;

- абонемент;

- талон;

- наряд.

В нормативно-правовых актах федерального уровня не установлено единого перечня разновидностей бланков строгой отчетности. Но во всех случаях в качестве БСО должны использоваться документы, приравненные к кассовым чекам (п. 2 постановления Правительства РФ № 359 от 06.05.2008). В постановлении № 359 также содержатся нормы, регулирующие порядок составления форм бланков строгой отчетности.

Как учитывать бланки по старой версии 54-ФЗ

Необходимо учитывать БСО, которые изготовлены в типографии. Если они произведены при помощи автоматизированной системы, их учет осуществляется через аппаратно-программные инструменты, а также под наблюдением налогоплательщика.

Чтобы работать с типографскими бланками, необходима специальная книга учета БСО. Ее листы необходимо прошить, пронумеровать, а также заверить у директора и главного бухгалтера фирмы, поставить печать организации.

Руководитель компании и его подчиненный заключают договор. Отныне сотрудник фирмы должен вести БСО и получать денежные средства от клиентов фирмы, которым оказываются услуги. Сотрудник должен заполнять БСО в соответствии с Постановлением № 359.

Прием типографских БСО на предприятие осуществляет специальная комиссия.

БСО всегда хранятся в надежном месте.

Процедура инвентаризации бланков строгой отчетности

Инвентаризация бланков строгой отчетности должна проводиться одновременно с аналогичной процедурой для наличных денежных средств, которые находятся в кассе организации (п. 17 постановления № 359).

Оба мероприятия проводятся инвентаризационной комиссией, которая формируется в организации и действует на постоянной основе (п. 2.2 приказа Минфина РФ № 49 от 13.06.1995). В ее составе должны присутствовать:

- представители руководства организации;

- сотрудники бухгалтерии;

- другие специалисты на должностях, связанных с решением задач в рамках инвентаризации бланков строгой отчетности.

Проверка фактического наличия бланков строгой отчетности производится по видам бланков, с учетом их начальных и конечных номеров, а также по каждому месту хранения и материально ответственным лицам (п. 3. 41 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных приказом Минфина от 13.06.1995 № 49).

Копии или корешки бланков должны храниться в организации в течение 5 лет, а затем списываться на основании отдельного акта.

Бланк строгой отчетности согласно новой версии 54-ФЗ

БСО и кассовый чек сходны. Главное отличие БСО в том, что он формируется в электронном виде, и при этом используется автоматизированная система, которая отправляет данные о расчетах между компаниями и клиентами через интернет в налоговую службу.

- отсутствие необходимости вести учет

- не нужно применять книгу БСО

- не надо хранить бланки

Однако для его применения необходим интернет.

Правила оформления журнала по учету бланков строгой отчетности

Журнал, также как и сами квитанции, должен вестись в строго определенном порядке. Но для начала следует отметить, что он может быть создан внутри предприятия по индивидуальному образцу (в этом случае его шаблон должен быть утвержден в учетной политике организации), а может быть приобретен в специализированном магазине бланков.

Листы журнала должны быть пронумерованы, прошнурованы и подписаны главным бухгалтером фирмы, а также ее директором. Заверять печатью журнал не обязательно, поскольку с 2021 года применение в деятельности организаций печатей и штампов не относится к требованиям закона. Квитанции должны вноситься в него в строго хронологическом порядке, без пропусков и помарок.

Реквизиты БСО по новой версии 54-ФЗ

- указание наименования

- указание порядкового номера за рабочую смену кассира

- указание адреса организации, в которой был осуществлен расчет

- указание наименования фирмы, ФИО ИП

- ИНН налогоплательщика

- указание системы налогообложения

- указание конкретного признака расчета

- название оказанных клиенту услуг

- указание стоимости за единицу оказываемой услуги

- указание общей сумма счета за услуги

- указание конкретной формы платежа

- указание должности и ФИО человека, который принял оплату от клиента

- указание регистрационного номера автоматизированной системы формирования БСО

- указание заводского номера накопителя

- указание фискального признака БСО

- указание адреса сайта, на котором можно запросить сведения о расчете

- телефон или электронная почта ( при передаче БСО только в электронном виде)

- указание данных о фискальном документе

- указание сведений о рабочей смене

- указание фискального признака для сообщения

Бланк строгой отчетности вместо кассового чека

Бланк строгой отчетности вместо кассового чека может выдаваться при соблюдении определенных условий. Бланк строгой отчетности вместо кассового чека можно выдавать при оказании услуг физическим лицам. А вот при продаже товаров (даже сопутствующих оказываемой услуге) выдавать бланк строгой отчетности вместо кассового чека запрещено.

Исключением является торговая деятельность, перечисленная в п. 3 ст. 2 закона № 54-ФЗ. Не допускается выдача бланка строгой отчетности вместо кассового чека и в том случае, если заказчиком услуги является организация.

Дополнительно см. «Бланк строгой отчетности вместо кассового чека (нюансы)».

См. также «Актуальные поправки к закону об онлайн-кассах».

С указанных дат оформление бланков строгой отчетности возможно только с использованием контрольно-кассовой техники (ККТ), используемой для формирования в электронной форме бланков строгой отчетности, а также их печати на бумажных носителях (подп. 3 п. 2 ст. 1 закона от 03.07.2016 № 290-ФЗ). При этом ККТ должна обеспечивать запись и хранение фискальных данных в фискальных накопителях, формировать фискальные документы и обеспечивать их передачу в налоговые органы через оператора фискальных данных.

Бланки строгой отчетности, оформляемые на онлайн-кассе, должны содержать такие же реквизиты, как и кассовый чек (ст. 4.7 закона от 22.05.2003 № 54-ФЗ, подп. 15 п. 2 ст. 4.7 закона от 03.07.2016 № 290-ФЗ):

- наименование документа;

- порядковый номер за смену;

- дата, время и место (адрес) осуществления расчета, а при расчете в сети Интернет — адрес сайта;

- наименование организации или фамилия, имя, отчество (при наличии) индивидуального предпринимателя;

- идентификационный номер налогоплательщика;

- применяемая при расчете система налогообложения;

Выделяется ли отдельной строкой сумма НДС в бланках строгой отчетности разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- признак расчета;

- наименование товаров, работ, услуг;

- сумма расчета с отдельным указанием ставок и сумм налога на добавленную стоимость;

- форма расчета;

- должность и фамилия лица, осуществившего расчет с покупателем (за исключением расчетов, осуществленных с использованием автоматических устройств для расчетов, применяемых в том числе при осуществлении расчетов с использованием электронных средств платежа в сети Интернет);

- регистрационный номер контрольно-кассовой техники;

- заводской номер экземпляра модели фискального накопителя;

- фискальный признак документа;

- адрес сайта уполномоченного органа в сети Интернет, на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака;

- абонентский номер либо адрес электронной почты покупателя (клиента) в случае передачи бланка строгой отчетности в электронной форме;

- адрес электронной почты отправителя бланка строгой отчетности в электронной форме в случае передачи покупателю (клиенту) кассового чека или бланка строгой отчетности в электронной форме;

- порядковый номер фискального документа;

- номер смены;

- фискальный признак сообщения.

Итак, мы выяснили, что применять типографские БСО могут лишь ограниченный круг бизнесменов. Рассмотрим какие требования нужно соблюдать при их использовании.

Кому можно не использовать бланки и кассовые чеки

БСО — документ, который выдается только, когда вам оказывают услуги. Но предприниматели могут его не оформлять и не использовать иные виды ККТ во время:

- ремонта, окраски обуви

- осуществления услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах и др.

Также следует запомнить, что 54-ФЗ в старой и в новой версии разрешает некоторым лицам не применять кассовые аппараты, если они занимаются продажей:

- товаров на ярмарках

- билетов, газет, журналов

- мороженого

- сезонных овощей, фруктов и товаров в автоцистернах

В каких случаях можно заменять кассовый чек на БСО

- производятся наличные расчеты с населением

- предоставление услуг

- деятельность по ЕНВД или ПСН до установлено законом сроков перехода на онлайн-кассы

Когда нельзя заменять кассовый чек на БСО:

- если клиент — юридическое лицо,

- если не ведется продажа товаров.

Ознакомьтесь видео, где подробно рассказано в каких случаях нельзя применять БСО

Вывод

Бланк строгой отчетности – прекрасная альтернатива онлайн-ККТ в случаях, когда это разрешено законодательством. Выбор между онлайн-кассы и БСО зависит от специфики конкретного вида бизнеса.

ПЕРЕЙТИ В КАТАЛОГ ОНЛАЙН-КАСС

Обратившись в нашу компанию, Вы можете получить полный комплекс необходимых услуг:

- Электронная подпись для регистрации онлайн кассы.

- Подключение к ОФД

- Регистрация онлайн-кассы в ФНС

- Подключение и сопровождение ЕГАИС

- Абонентскую поддержку для Онлайн-касс

- Сдача деклараций по алкоголю и пиву в ФСРАР.

Понравилась статья? Поделись ею в соцсетях.

- Лариса 02.02.2021 17:13

Комментарий Добрый день. Подскажите, пожалуйста, можно ли одновременно оформлять и чек ККМ и путевку (БСО). Или с 01.01.21 разрешено к применению только БСО. Cанаторий. Спасибо. Ответить

- Анюта 06.03.2020 15:58 Комментарий Здравствуйте. Только онлайн.