N КЕ-4-3/2303.Ни денег, ни имущества «упрощенец» в рассматриваемой ситуации не получает, однако задолженность, по сути, погашается. Проще говоря, на дату списания долга и нужно сделать запись о доходах в Книге учета доходов и расходов (утв. Приказом Минфина России от 31 декабря 2008 г.

N 154н).Впрочем, если кредиторская задолженность списана в связи с ликвидацией поставщика, ее сумму «упрощенец» также вправе включить и в состав расходов. Дело в том, что согласно ст. 419 Гражданского кодекса если законом или иными правовыми актами исполнение обязательства

Списание кредиторской задолженности при усн доходы

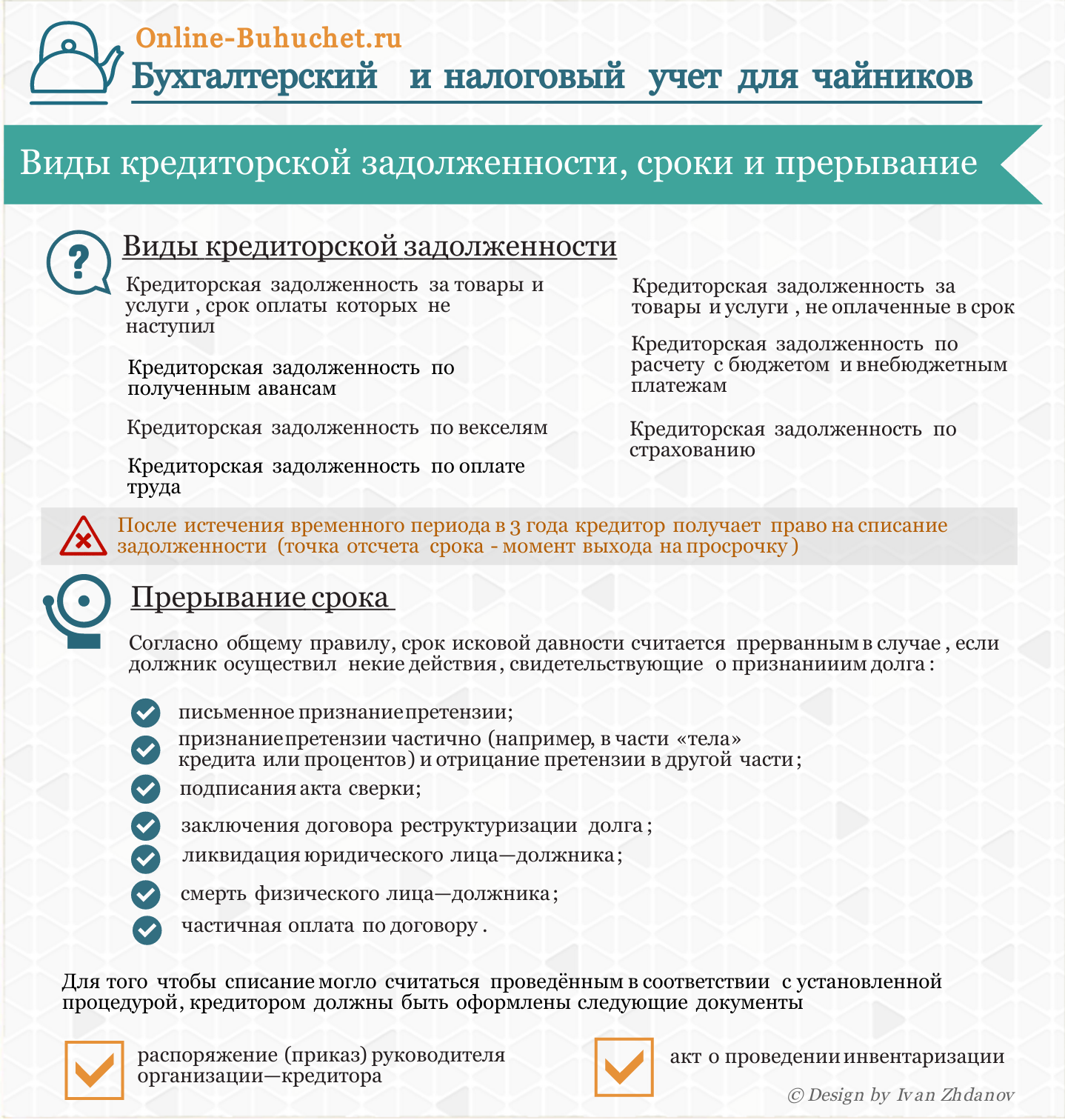

И если до истечения срока исковой давности вы этот долг так и не погасите, то эту кредиторку контрагент взыскать с вас уже не сможет.

Но возникает ли в этом случае у вас доход?

По мнению Минфина, просроченная кредиторская задолженность включается в доход, облагаемый налогом при УСН Письмо Минфина от 07.08.2013 № 03-11-06/2/31883.

Как списать долг 1 раз в 5 лет по закону? Самое простое объяснение сложного закона

И обоснование довольно простое. Списанная в связи с истечением срока исковой давности кредиторская задолженность является внереализационным доходо м п. 18 ст. 250 НК РФ. А при УСН доходами являются как доходы от реализации, так и внереализационные доход ы п. 1 ст. 346.15 НК РФ.

Так что если вы не желаете спорить с налоговиками, то независимо от того, какой объект налогообложения вы выбрали («доходы» или «доходы минус расходы»), сумму невостребованной кредиторской задолженности включайте в доходы на дату истечения срока исковой давности.

Причем в доход придется включить полную сумму кредиторки, то есть с учетом НДС, если она образовалась по приобретенным у общережимника товарам (работам, услугам).

Списание кредиторской задолженности при УСН

Эксперты Системы Главбух Ваш вопрос от 07.09.2016«» О В бухучете списание кредиторской задолженности отразите проводкой: Дебет 66 (67) Кредит 91-1 – списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Поскольку проценты по договору займа начисляются ежемесячно (п. 6 ПБУ 15/2008), то сумму процентов в бухгалтерском учете спишите: Дебет 66 (67) Кредит 91 –списаны начисленные проценты При расчете единого налога при упрощенке сумму списанной кредиторской задолженности (и тело займа и неуплаченные проценты) нужно учесть в составе внереализационных доходов. Обоснование (Цветом выделена информация, которая поможет Вам принять правильное решение) Из рекомендации Как списать безнадежную кредиторскую задолженность и отразить в учете Бухучет Если кредиторская задолженность не погашена организацией своевременно и не востребована кредитором, то в бухучете она подлежит списанию по истечении срока исковой давности (п.

7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности).

Исключение из этого правила составляет задолженность по налогам (сборам, пеням, штрафам). Истечение срока исковой давности не является основанием для списания такой задолженности. Сумму списанной кредиторской задолженности, по которой истек срок исковой давности, включите в состав прочих доходов в сумме, в которой эта задолженность была отражена в бухучете (п.

7, 10.4 ПБУ 9/99). В бухучете списание кредиторской задолженности отразите проводкой: Дебет 60 (62, 66, 67, 70, 71, 76-4) Кредит 91-1 – списана сумма кредиторской задолженности с истекшим сроком исковой давности.

Рекомендуем прочесть: Замена водительского удостоверения в любом гибдд или по месту прописки

Такую запись сделайте в периоде, в котором истек срок исковой давности по кредиторской задолженности (п. 16 ПБУ 9/99). УСН При расчете единого налога при упрощенке сумму списанной кредиторской задолженности нужно учесть в составе внереализационных доходов. Данное правило распространяется как на организации, которые платят единый налог с доходов, так и на организации, объектом налогообложения которых являются доходы, уменьшенные на величину расходов.

При этом не имеет значения, в период применения какого режима налогообложения образовалась кредиторская задолженность. Это следует из положений пункта 1 статьи 346.15, пункта 18статьи 250 Налогового кодекса РФ.

Аналогичные разъяснения содержатся в письмах Минфина России от 21 февраля 2011 г. № 03-11-06/2/29, от 23 марта 2007 г. № 03-11-04/2/66. Исключение составляет кредиторская задолженность по уплате налогов (сборов, пеней, штрафов), списанных или уменьшенных в соответствии с действующим законодательством или по решению Правительства РФ.

Такая задолженность при расчете единого налога в состав доходов не включается (подп.

1 п. 1.1 ст. 346.15, подп. 21 п.

Списание дебиторской и кредиторской задолженности: учет при УСНО

Для целей налогового учета списанные дебиторская и кредиторская задолженности учитываются по‑разному. Начнем с дебиторской задолженности. Для целей налогового учета при УСНО дебиторская задолженность с истекшим сроком исковой давности не учитывается, она списывается только в бухгалтерском учете.

В перечне расходов, учитываемых при УСНО, такого расхода, как списанная дебиторская задолженность, нет. Вопрос:Нужно ли включать списанную дебиторскую задолженность в доходы при УСНО? Нет. Как установлено п. 1 ст.

346.17 НК РФ, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В связи с этим на сумму безнадежной к взысканию дебиторской задолженности, отнесенной организацией в бухгалтерском

Списание кредиторской задолженности с истекшим сроком исковой давности

Оформите соответствующий приказ руководителя Списать конкретное обязательство можете по акту инвентаризации и бухгалтерской справки. Эти два документа служат основанием на оформление приказа руководителя о списании кредиторской задолженности Непогашенный фирмой, но и не востребованный кредитором долг по истечении срока исковой давности списывают.

Исключение предусмотрено только в части налогов, пеней и штрафов (письмо Минфина от 28.12.2016 № 07-04-09/78875).

Включите отраженную ранее в учете сумму долга в состав прочих доходов. Сделайте это в периоде истечения срока давности проводкой: Дебет 60 (62, 66, 67, 70, 71, 76-4) Кредит 91-1 В налоговом учете списанную кредиторскую задолженность с истекшим сроком исковой давности включите во внереализационные доходы.

Законодательство не предусматривает специальную форму налогового учета по такой операции.

Разработайте ее самостоятельно. При этом

Отражаем списание кредиторской задолженности на УСН

Для тех обязательств, дата погашения которых известна, срок считается со дня, следующего после окончания установленной даты платежа.

Рекомендуем прочесть: 2023 болгария нотариальные действия через доверенность

Например, согласно договору поставки вы должны были оплатить товары 11 февраля 2015 года, но этого не сделали.

В таком случае срок исковой давности вы будете отсчитывать с 12 февраля 2015 года.

И если на протяжении трех лет задолженность не будет востребована, он истечет 11 февраля 2023 года.

И с этого момента вы сможете списать «кредиторку».

Если же конкретный день погашения долга не определен, считать срок исковой давности следует с того момента, когда кредитор направил вам требование об уплате задолженности. А в случае, когда на возврат долга вам дали определенное время, — по окончании последнего дня этого срока.

Усн доходы списание кредиторской задолженности

Это связано с тем, что авансовые платежи были отражены в доходах согласно кассовому методу на дату их получения.

- описание подробной информации о необходимости всех проводок в письменной форме.

- составление пояснительной записки с описанием причин возникновения долгов;

- оформление приказа о списании кредиторки;

- сверка по расчетам со всеми поставщиками предприятия;

- оформление справки по итогам инвентаризации;

Отметим, что данный пакет документов необходим для списания кредиторской задолженности и в бухгалтерском учете (п.

Однако учтите, что срок исковой давности может и прерываться. Это происходит, если ваш кредитор подал иск в суд на взыскание с вас задолженности.

78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 N 34н (далее — Положение N 34н).Обществом с системой налогообложения УСН с доходов получен займ от юридического лица. Согласно договора займа проценты уплачиваются один раз в год.

Порядок списания кредиторской задолженности при УСН

Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. Приказом Минфина России от 13.06.1995 N 49) определен порядок ее проведения.

В ходе инвентаризации анализируются все расчеты с партнерами по бизнесу по состоянию на ближайшую отчетную дату (последнее число текущего календарного месяца), выявляются суммы кредиторской задолженности, числящиеся сверх сроков исковой давности.

По результатам ее осуществления инвентаризационная комиссия оформляет акт инвентаризации расчетов с кредиторами. С момента начала действия Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» формы применяемых первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (п.

4 ст. 9 Закона N 402-ФЗ). При этом каждый первичный учетный документ должен содержать все обязательные реквизиты, установленные п.

Списание кредиторской задолженности при УСН

То есть вы получили от поставщика товары, а сами их так и не оплатили. Что у вас происходит в этом случае?

Если вы будете продавать неоплаченные товары, то налог при УСН вам придется заплатить со всей продажной стоимости. Ведь уменьшить доход ни на покупную стоимость товаров, ни на НДС по ним вы не сможете, поскольку они не оплачены, .

Так что и здесь при включении в доход списанной кредиторки по товарам получается двойное налогообложение одних и тех же сумм.

Если вы готовы спорить с налоговиками, при списании кредиторской задолженности по полученному авансу и приобретенным товарам вы можете не включать сумму задолженности в доход при УСН, аргументировав это тем, что одни и те же суммы не могут облагаться налогом два раза. Однако это может не понравиться налоговикам и они могут доначислить налог.

Источник: pallada-sar.ru

Списание задолженности на УСН

Как установлено п. 1 ст. 346.17 НК РФ, датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

В связи с этим на сумму безнадежной к взысканию дебиторской задолженности, отнесенной организацией в бухгалтерском учете к прочим расходам, доходы, учитываемые при определении налоговой базы по налогу, уплачиваемому в связи с применением

УСНО, не увеличиваются.

Списанная дебиторская задолженность не отражается при УСНО для целей налогообложения ни в доходах, ни в расходах.

Списанная дебиторская задолженность должна быть учтена в доходах для целей налогообложения при УСНО только в том случае, если данная задолженность будет взыскана и погашена денежными средствами или иным способом.

При этом в бухгалтерском учете списанная в убыток задолженность неплатежеспособных дебиторов учитывается за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должников на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов».

В силу п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие УСНО, при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые согласно ст. 250 НК РФ.

Пунктом 18 ст. 250 НК РФ установлено, что внереализационными доходами признаются доходы в виде сумм кредиторской задолженности (обязательств перед кредиторами), списанной в связи с истечением срока исковой давности или по другим основаниям, за исключением случаев, предусмотренных пп. 21 п. 1 ст. 251 НК РФ.

Соответственно, сумма списанной кредиторской задолженности включается в состав доходов, учитываемых при определении налоговой базы по налогу, уплачиваемому в связи с применением УСНО.

Согласно ст. 196 ГК РФ общий срок исковой давности составляет три года со дня, определяемого в соответствии со ст. 200 ГК РФ.

Если законом не установлено иное, течение срока исковой давности начинается со дня, когда лицо узнало или должно было узнать о нарушении своего права и о том, кто является надлежащим ответчиком по иску о защите этого права.

По обязательствам с определенным сроком исполнения течение срока исковой давности начинается по окончании срока исполнения.

По обязательствам, срок исполнения которых не определен или определен моментом востребования, срок исковой давности начинает течь со дня предъявления кредитором требования об исполнении обязательства, а если должнику предоставляется срок для исполнения такого требования, то исчисление срока исковой давности начинается по окончании срока, предоставляемого для исполнения данного требования. При этом срок исковой давности во всяком случае не может превышать 10 лет со дня возникновения обязательства.

К действиям, свидетельствующим о признании долга в целях перерыва течения срока исковой давности, исходя из конкретных обстоятельств, относятся, в частности:

–частичная уплата должником или (с его согласия) другим лицом основного долга и (или) сумм санкций, как и частичное признание претензии об уплате основного долга, если последний имеет под собой только одно основание, а не складывается из различных оснований;

–уплата процентов по основному долгу;

–изменение уполномоченным лицом договора, из которого следует, что должник признает наличие долга, как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа);

–акцепт инкассового поручения.

При этом в тех случаях, когда обязательство предусматривало исполнение его по частям или в виде внесения периодических платежей и должник совершил действия, свидетельствующие о признании лишь какой‑то части (периодического платежа), такие действия не могут быть основанием для перерыва течения срока исковой давности по другим частям (платежам).

Этот перечень не является исчерпывающим, и каждое конкретное действие подлежит оценке в совокупности с представленными сторонами доказательствами.

На практике, например, широко распространены акты сверки задолженности, которые являются письменным подтверждением наличия задолженности, и соглашения о зачете взаимных требований.

Но согласно п. 2 ст. 196 ГК РФ срок исковой давности не может превышать 10 лет со дня нарушения права, для защиты которого этот срок установлен.

Источник: Журнал «Упрощенная система налогообложения: бухгалтерский учет и налогообложение«

Источник: lawedication.com

Учет кредиторской задолженности (счета 66, 67). Пример и проводки

![]()

![]()

Содержание

- Учет кредиторской задолженности. Счета

- Списание и учет кредиторской задолженности при общей системе налогообложения

- Срок списания кредиторской задолженности

- Проводки при списании кредиторской задолженности (счет 66, 67)

- Списание и учет кредиторской задолженности при упрощенной системе налогообложения (УСН)

- Учет кредиторской задолженности. Пример

- Видео-урок «Списание кредиторской задолженности в 1С Бухгалтерия»

Кредиторская задолженность – задолженность организации, индивидуального предпринимателя за приобретение запасов, готовой продукции, оплату услуг, налогов и оплату заработной платы рабочего персонала. Наиболее часто кредиторская задолженность возникает при расчетах за материально производственные запасы с поставщиками и оказания услуг подрядчиками. В статье мы рассмотрим как осуществляется учет кредиторской задолженности на ОСНО и УСН, на каких счетах он проходит учет,

Учет кредиторской задолженности. Счета

Бухгалтерский учет кредиторской задолженности необходим для: контроля за сроком погашения обязательств организации, анализа ее финансовой независимости и разработке стратегии развития компании.

Кредиторская задолженность отражается на таких счетах как:

- 60 – «расчеты с поставщиками и подрядчиками», 76 – «расчеты с разными дебиторами и кредиторами»;

- 62 – «расчеты с покупателями и заказчиками»;

- 68 –«расчеты по налогам и сборам»;

- 69 – «расчеты по социальному страхованию и обеспечению»;

- 70 – «расчеты с персоналом по оплате труда»;

- 66 – «расчеты по краткосрочным займам», 67 – «расчеты по долгосрочным займам»;

- 71 – «расчеты с подотчетными лицами».

Учет кредиторской задолженности важен как для бухгалтерского, так и налогового учета для расчета налоговой базы и размера налоговых выплат.

Списание и учет кредиторской задолженности при общей системе налогообложения

Списание кредиторской задолженности может быть в следующих случаях:

- Истечение срока исковой давности кредиторской задолженности (п. 7 ПБУ 9/99, п. 78 Положения по ведению бухгалтерского учета и отчетности);

- Ликвидация кредитора и исключение его из ЕГРЮЛ (п.8 ст.63 ГК РФ).

- Решение налоговой инспекции о прекращении фактической деятельности кредитора.

Если кредиторская задолженность не была своевременно оплачена организацией и не востребована кредитором, то данная задолженность списывается на основе истечения срока давности. Следует заметить, что нельзя таким же образом списать кредиторскую задолженность, образованную по налоговым обязательствам, штрафам и пеням.

Кредиторская задолженность списывается по истечению срок давности, кроме: задолженность по налоговым сборам, пеням и штрафам. (п. 7 ПБУ 9/99, п. 78 «Положения по ведению бухгалтерского учета и отчетности»)

Чтобы списать кредиторскую задолженность необходимо ее отразить на счетах внереализационных доходов. (п. 7, 10.4 ПБУ 9/99). Если кредиторская задолженность по налоговым сборам была уменьшена в соответствии с решением Правительства РФ и другими законодательными актами, то она не списывается на внереализацинные доходы (подп. 21 п. 1 ст. 251 НК РФ).

Срок списания кредиторской задолженности

Кредиторская задолженность списывается после истечения срока давности иска. Срок истечения исковой давности составляет 3 года (ст. 196 ГК РФ). Период рассчитывается с момента нарушения обязательства перед поставщиками, подрядчиками, кредиторами и заказчиками. Датой нарушения можно считать момент, когда не поступила оплата или не были отгружены товары и материалы.

Исковой срок может быть прерван судебным иском или признанием организацией своих долгов при подписании актива сверки или соглашение о реструктуризации.

Срок хранения документов подтверждающих списание задолженности

5 лет с момента списания

4 года с момента списания

Следует отметить, что не своевременное включение задолженности во внереализацинные доходы наказывается штрафом в размере 20% от размера не уплаченного налога (п. 1 ст. 122 НК РФ).

Проводки при списании кредиторской задолженности (счет 66, 67)

В бухучете операция по списанию кредиторской задолженности делается в том периоде, в котором истек срок давности кредиторской задолженности (п. 16 ПБУ 9/99) или кредитор был исключен из ЕГРЮЛ. На рисунке ниже показана проводка по списанию кредиторской задолженности.

Кредиторская задолженность компании возникает в том случае, если после оплаты заказчиком, организация не отгрузила продукцию. В данной ситуации после срока истечения, задолженность отражается во внереализационных доходах, с учетом НДС, который имеет нулевую процентную ставку (п.11, 16, 18 ПБУ 10/99). В результате при начислении НДС с 0 процентной ставкой налоговые обязательства не возникают.

Проводка по списанию НДС будет иметь следующий вид.

Следует заметить, что организация может применять как общую систему налогообложения, так и единый налог на вмененный доход (ЕНВД). Так как списание задолженности не влияет на размер ЕНВД, то организации необходимо ввести раздельный учет доходов и расходов по видам деятельности (п. 7 ст. 346.26 НК РФ). Если кредиторская задолженность возникала по продукции, которая учитывается в общей системе налогообложения и ЕНВД, то необходимо полученные доходы учесть во внереализационных при расчете налоговой базы (письмо Минфина России от 15.03.2005 № 03-03-01-04/1/116).

На рисунке ниже в инфографике рассмотрены виды кредиторской задолженности, сроки исковой давности, факторы прерывания срока и документы необходимы для списания задолженности.

Списание и учет кредиторской задолженности при упрощенной системе налогообложения (УСН)

Сумма списанной кредиторской задолженности при упрощенной системе налогообложения (УСН) отражается во внереализационных доходах как для организаций платящих единый налог с доходов, так и налоги, уменьшенные на величину расходов. Доходы организации отражаются в выручке от реализации товаров и стоимость неоплаченных товаров.

Учет кредиторской задолженности. Пример

ООО «Дельта» в феврале 2012 года получила от ЗАО «Омега» производственные материалы. По заключенному договору поставки материалов, они должны были быть оплачены до 25 февраля 2012 года на сумму 200 000 руб. Полученные материалы были реализованы «Дельта» на сумму 300 000 руб.

ООО «Дельта» свои финансовые обязательства не выполнила. На протяжении 3-х лет ЗАО «Омега» не подавала судебных исков о взыскании долгов с ООО «Дельта». Срок истечения исковой давности рассчитывается через три года следующим днем после обнаружения нарушения обязательств, т.е. 26 февраля 2015.

30 февраля 2015 года главный бухгалтер ООО «Дельта» после инвентаризации выявил кредиторскую задолженность с истекшим сроком давности в размере 200 000 руб. Было принято решение руководством о списании задолженности.

В результате для расчета единого налога для ООО «Дельта» были включены следующие доходы:

- Февраль 2012 г.– выручка 300 000 руб.

- Февраль 2015 г. – внереализационные доходы 200 000 руб.

В составе расходов не оплаченные материалы не отражаются.

Видео-урок «Списание кредиторской задолженности в 1С Бухгалтерия»

В видео уроке подробно разбирается как списывать кредиторскую задолженность в 1С Бухгалтерия, урок ведет Дина Краснова.

Источник: online-buhuchet.ru