Подскажите, пожалуйста, каким образом можно списать остатки марок, в частности сигареты, при закрытии ИП?

Редактировать Удалить

12.03.2022 21:14 (Админ)

Для решения вашей проблемы можно воспользоваться следующими способами:

1. Самостоятельно. Для этого потребуется скопировать вручную марки из списка марок честного знака в обычный файл эксель. Затем подгрузить этот файл в документ списания.

2. Купить программу ТриАР-Контроль марок. самостоятельно списать коды маркировок из Честного знака. Или дополнительно заказать у них услугу по списанию.(Стоимость программы 6000 руб в год).

3. Заказать корректировку у меня. Даете доступ к компьютеру и я списываю ваши остатки в 0. (стоимость услуги 4000 руб. на март 22 года. В дальнейшем лучше уточнить стоимость. Потому как может измениться. Услуги по честному знаку)

Редактировать Удалить

03.05.2022 16:57 (гость № 3)

Где найти марки, которые нужно скопировать в честном знаке в эксель?

Редактировать Удалить

05.05.2022 19:53 (Админ)

Как поменять IP адрес компьютера на Windows 10 (2022)

В личном кабинете честного знака на закладке «Коды маркировки». Вам нужны только те которые со статусом — «В обороте». Хотя статусы кодов маркировок бывают разные и о них надо тоже знать.

Источник: develop-1c.ru

Учет компьютера в бухгалтерском учете или как правильно поставить компьютер на учет?

При поступлении и оприходовании в компанию компьютерной или оргтехники стоит в первую очередь обратить взор на товарную накладную. А точнее на способ, которым отражается техника в этом документе.

Когда дополнительные составные части (монитор, клавиатура, мышь и т.д) персонального компьютера отражаются в накладной отдельными позициями, а также могут отличаться сроками эксплуатационного периода, то тогда номенклатуре присваиваются различные инвентарные номера. После чего эти позиции также отдельными составляющими принимаются в организацию и ставятся на бухучет. Ведение учета компьютерной техники отличается своими определенными тонкостями. Стоит помнить критерий, который определяет объекты учета, стоящие 40000 рублей и более к основным средствам.

Способ ведения единого объекта учета

Рассмотрим пример, как в бухучете отразить покупку компьютерной техники. Некая компания организовывает приобретение компьютера и его составляющих, которые будут задействованы в эксплуатации. Для автоматизирования управленческих процессов предприятия. Список этой техники отражен в следующей таблице:

| Системный блок | 42 000 |

| Монитор | 6 000 |

| Клавиатура | 1 200 |

| Компьютерная мышь | 800 |

Директор организации с помощью приказа устанавливает период четыре года, который будет считаться для данной техники сроком эффективной эксплуатации или как срок службы компьютера в бухгалтерском учете. При поступлении и установке на учет купленной номенклатуры, утвержденным комитетом подписывается акт, который свидетельствует о приеме и передачи, согласно форме ОС-1. Техника, поступившая на основные средства, фиксируется на счете, который известен как счет (08) вложений в нереализуемые запасы. У этого счета открыты свои субъектные счета, которые соответствуют виду внеоборотного запаса. Чтобы было более понятно на какой счет бухгалтерского учета поступает компьютер, то для фиксирования покупки основных средств, открывается отдельный субъектный счет для приобретения ОС (основных средств). Для примера представим, что в организации используется прямолинейный метод начисления автоматизации для объекта основных средств. В таком случае, этот метод означает, что каждый месяц и ежегодно будут поступать автоматизированные начисления одинаковыми суммами. Как отмечалось ранее в примере, директором организации был установлен срок полезной эксплуатации в четыре года для купленного оборудования. Значит для расчета годовой нормы автоматизации стоит воспользоваться формулой: 100%/срок полезной эксплуатации (четыре года) = 100%/4 = 25%. Чтобы рассчитать сумму за год, нужно перемножить начальную стоимость приобретенной техники на годовую норму, следовательно, получим формулу: 50000 рублей * 25% = 12500 рублей. Ну и посредством нехитрых математических действий приходим к вычислению ежемесячной нормы, которая будет рассчитываться делением годовой нормы на количество месяцев. Формула для вычисления: 12500/12=1041 рубль. Таким образом осуществляется ведение бухгалтерского учета компьютерной техники стоимостью, превышающей 40000 рублей, как цельного объекта автоматизированного рабочего места на основные средства.

Как узнать ip адрес компьютера

Таблица списка бухгалтерских проводок по учету компьютерного оборудования, как ОС

| Д 08 — К 60 | Комплектующие ПК включены в стоимость всего компьютера | 50 000, 00 | Счетфактура |

| Д 01 — К 08 | Компьютер оприходован к учету в качестве основного средства | 50 000, 00 | Акт (о приеме-передачи ОС) |

| Д 20 (26) — К 02 | Начислена и включена в состав расходов амортизация по компьютеру | 1041,00 | Ведомость амортизации |

Способ ведения учета компьютерной техники по частям.

- Системный блок;

- Монитор;

- Компьютерная мышь;

- Клавиатура;

- Принтер.

- акт о приеме-передачи, который был озвучен в первой ситуации (для основных средств);

- инвентарная карточка учета (ОС-6);

- инвентарная книга учета объектов (ОС-6б).

Таблица списка бухгалтерских проводок по учету компьютерного оборудования, как МПЗ

| Д 10 — К 60 | Купленные составляющие | 25 000, 00 | Счетфактура |

| Д 20 (26) — К 10 | Стоимость составляющих компьютерного оборудования включена в затраты при передаче в эксплуатацию | 25 000, 00 | Требование-накладная, ведомость выдачи материальных ценностей на нужды учреждения |

В таком ключе осуществляется учет отдельных единиц оборудования стоимость, которых ниже сорока тысяч рублей. Рассмотрев два способа учета техники в организации, придем к выводу, что бухгалтера отлично знают свое ремесло, но иногда им довольно трудно работать с учетом компьютерной техники.

Потому что они допустим не знают, что из себя представляет название «Маршрутизатор» и попадают в заблуждение. Для облегчения работы отдела бухгалтерии можно привлекать ИТ-сотрудников, которым поручать ведения учета своего технического оборудования. Тем более это становится куда доступным, когда существует программный продукт, позволяющий вести учет ИТ техники по двум вариантам, рассмотренным сегодня. Этим программным продуктом является конфигурация «Управление IT-отделом 8», которую можно опробовать бесплатно. На этом все, удачи и успехов в работе.

Попробуйте «Управление IT-отделом 8» бесплатно

Автоматизация работы технической поддержки, управление IT-командой, учёт оборудования и многое другое

Соломахин Руслан

Разработчик компании Софтонит

Источник: softonit.ru

Как списать ип компьютера

Прослеживаемость импортных товаров

и всё, что с ней связано

Что делать, если купили прослеживаемый монитор для перепродажи

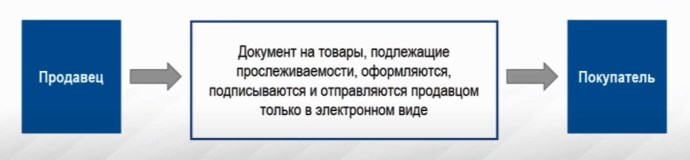

Весь документооборот в системе прослеживаемости проходит только в электронном виде. И продавец, и покупатель должны быть подключены к ЭДО и иметь электронные подписи. Иначе они не смогут обменяться счетами-фактурами или УПД, то есть не выполнят обязанности участников системы прослеживаемости.

Если вы от имени организации или ИП покупаете монитор для компьютера:

- Заключите со спецоператором договор и подключитесь к электронному документообороту (ЭДО).

- Через бухгалтерскую программу отправьте приглашение контрагенту на обмен данными через ЭДО и получите от него документы.

- В счетах-фактурах или УПД должны быть заполнены реквизиты прослеживаемости. В частности, регистрационный номер партии товара – РНПТ.

- Документы должны быть подписаны обеими сторонами электронной подписью.

- До 25-го числа месяца, следующего за отчётным кварталом, сдайте в налоговую инспекцию отчёт по прослеживаемым товарам. То есть, если приобрели мониторы 21 февраля, отчитайтесь по ним с 1 по 25 апреля 2022 года.

На ОСНО

Если вы работаете на общем режиме налогообложения и покупаете для продажи импортные мониторы, облагаемые НДС:

- Отчёт об операциях подавать не нужно.

- В декларации по НДС отразите реквизиты прослеживаемости – в разделе 8-11 и в приложении № 1 к разделу 8-9.

Благодаря этому товар будет прослеживаться.

Если продавец – физлицо, в том числе самозанятый ИП, подайте в ИФНС уведомление об остатках, чтобы получить РНТП.

Если в счёте-фактуре не заполнены реквизиты прослеживаемости или они указаны некорректно, у покупателя всё равно сохраняется право на вычет по НДС. Но обязанности участников системы не будут выполнены.

На упрощёнке

Если вы не работаете с НДС и купили монитор для перепродажи, действовать надо в зависимости от ситуации:

- Продавец – физлицо или самозанятый ИП . Подайте в ИФНС уведомление об остатках и получите от неё РНТП. Затем сдайте отчёт об операциях с прослеживаемыми товарами.

- Продавец – организация или ИП . Получите товаросопроводительные документы с реквизитами прослеживаемости и сдайте в налоговую отчёт об операциях.

Если купили прослеживаемый монитор для собственных нужд

Когда организация или ИП приобретает импортные мониторы, указанные в Перечне товаров, они подлежат прослеживаемости, даже если используются для собственных нужд компании. Но в этом случае сообщать о покупке в ИФНС не нужно.

Например, ООО или ИП купили монитор для офисного работника. То есть для использования в бизнесе, а не для перепродажи. Никаких специальных отчётов и уведомлений подавать не нужно, так как это не товар. Но только до того момента, пока приобрётенную вещь не решат продать.

Прослеживаемый монитор не надо указывать в отчёте об операциях, если его используют, например, для офисных целей. Если же его продавать или утилизировать, то потребуется отчитаться об этом. Так что надо заранее позаботиться о том, чтобы на все прослеживаемые мониторы, приобретённые для своих нужд, были правильно оформлены электронные документы со специальными реквизитами.

Если в офисе уже есть прослеживаемый монитор

Старые мониторы тоже могут быть прослеживаемыми. Возможно, они уже есть у вас на балансе и сотрудники за ними работают. В этом случае не нужно сдавать отчёт в налоговую.

Отчитаться придётся только когда вы захотите продать, подарить или утилизировать прослеживаемые мониторы. Предварительно сообщите в налоговую инспекцию об их наличии – подайте уведомление по остаткам прослеживаемых товаров. Выяснять все сведения о ГТД не обязательно. Налоговая сама присвоит код и вышлет его вам.

Вообще, отчитаться по остаткам надо было на 8 июля 2021 года. Однако срок для уведомления не установлен. Поэтому, главное – отправить его до того, как продадите, подарите или утилизируете прослеживаемый монитор.

Продажа

Что сделать перед продажей монитора:

- Подайте в налоговую инспекцию уведомление. В строке 18 укажите остаточную стоимость.

- Получите в ответ присвоенный РНПТ.

- Полученный номер укажите в счёте-фактуре и отчётах.

На счёте 01 числится монитор с первоначальной стоимостью 20 тыс. руб. На дату продажи по нему начислена амортизация — 15 тыс руб. (счёт 02).

Остаточная стоимость = 20000 — 15000 = 5000 руб. Её нужно указать в строке 18 уведомления об остатках.

Если монитор уже полностью самортизирован, его остаточная стоимость равна нулю. Тогда в строке 18 поставьте 0. Ставить в ней прочерки или оставлять пустой нельзя.

Ремонт

Если вы передаёте монитор в ремонт, отчитываться о прослеживаемой операции не надо. Отчёт необходимо подавать только при передаче монитора в переработку, производство или при утилизации. Эти операции, в отличие от ремонта, прекращают прослеживаемость. Под переработкой понимается изменение первоначальных характеристик товара. При обычном ремонте такого не будет.

Отремонтированный монитор из системы прослеживаемости тоже не выбывает.

Списание прослеживаемых мониторов

Бухгалтерское списание сломанного или морально устаревшего прослеживаемого монитора не прекращает его прослеживаемость. Случаи, при которых она прекращается, перечислены в п. 4 положения, утверждённого постановлением Правительства № 1108 от 01.07.2021.

Списание товара со счетов бухучёта к таким операциям не относится. Следовательно, не нужно включать в отчёт старый монитор, списанный по причине поломки.

Иное дело, если монитор комплектуется в другое изделие и становится единой частью с изменением кода ТН ВЭД. Такая операция признаётся выбытием прослеживаемого товара. Её отражают в отчёте об операциях.

Прослеживаемость монитора в составе компьютера

В бухгалтерском учёте все части компьютера (системный блок, монитор и т. д.) считаются комплексом конструктивно сочлененных предметов. То есть они могут функционировать только вместе. Поэтому составные части компьютера учитывают как один предмет — единый инвентарный объект.

Включение монитора в набор или комплект не отменяет правила прослеживаемости. Налоговики объяснили это тем, что при объединении не происходит переработки товара, его первоначальные физические характеристики остаются прежними, он не становится неотъемлемой частью другого имущества.

Поэтому продажу продукции с прослеживаемым монитором в комплекте необходимо оформлять по всем правилами системы прослеживаемости:

- Счёт-фактуру или универсальный передаточный документ формируют в электронной форме.

- Покупатель тоже должен быть подключён к электронному документообороту (ЭДО). Исключение – физлица и самозанятые ИП.

- В графах 11-13 счёта-фактуры вписывают реквизиты прослеживаемости по каждому товару, включенному в комплект – в подстроках к строке, где указан сам компьютер. Другую информацию, в том числе о стране происхождения монитора, указывать не требуется.

Так как в бухучёте все части компьютера учитывается как единый актив, остаточной стоимости отдельной его части у вас не будет. Поэтому в строке 18 уведомления и в графе 13 отчёта об операциях можно указать рыночную стоимость аналогичного монитора.

Если вместе с прослеживаемым товаром вы продаёте обычные, не обязательно выставлять по ним отдельные счета-фактуры.

Прослеживаются ли телевизоры и ноутбуки

В перечне прослеживаемых товаров указана общая группа ТН ВЭД 8528 «Мониторы и проекторы. ». Исключений никаких нет. То есть все товары, у которых код ТН ВЭД начинается с 8528, относятся к прослеживаемым. Коды монитора и телевизора начинаются именно с этих цифр. Значит, если они импортные, то прослеживаются.

С ноутбуком другая ситуация. У них код ТН ВЭД ЕАЭС 8471 30 000 0. В перечне нет группы товаров с кодом ТН ВЭД 8471. Поэтому импортный ноутбук не будет прослеживаемым.

Источник: pro-nspt.ru