При учете канцтоваров даже опытные специалисты могут совершать ошибки. В статье рассмотрим бухучет канцтоваров, который позволить избежать разбирательств и споров с проверяющими органами в 2021 году.

Бухучет канцтоваров

Порядок оприходования канцтоваров

Учет канцтоваров разные бухгалтеры осуществляют по-разному. Некоторым удобно приходовать отдельно каждую позицию. В этом случае налоговых проверок бояться не стоит, но времени такой учет потребует очень много. Еще один вариант учета предполагает каждую позицию отдельно не учитывать, а просто указывать обобщенное наименование «Канцтовары», а затем их количество.

Времени такой способ много не займет, но и контролировать канцтовары будет невозможно. Скорее всего налоговым инспекторам такой способ тоже не понравится и компании могут быть предъявлены претензии.

Важно! Если учитывать все приобретенные канцтовары как одну единицу, это может привести к претензиям со стороны проверяющих органов. Списывать канцтовары лучше по группам товаров.

Самым лучшим вариантов является списание канцтоваров по группам канцтоваров. То есть, отдельно ручки, карандаши, бумагу, калькуляторы и т.д. Учет в этом случае искажаться не будет, так как указываемая стоимость товаров в одной группе товаров примерно одинаковая. Важно закрепить выбранный способ в учетной политике, указывается он в разделе «Сырье и материалы».

Списание канцтоваров в 1С 8.3 пошаговая инструкция

Синтетические счета учета канцтоваров

Приходуют канцтовары по дебету счета 10 «Материалы», а субсчет для учета отдельного вида МПЗ организация предусматривает самостоятельно. К примеру, открыть можно субсчет 10.01 «Канцтовары». Следует при этом учитывать, что в учетной политике должен быть предусмотрен учет канцтоваров на данном субсчете.

Оплачивать за канцтовары организация может как наличными, так и безналичными средствами. В зависимости от этого будут использованы счета 60 «Расчеты с поставщиками и подрядчиками» или 71 «Расчеты с подотчетными лицами».

Основные проводки при этом будут такими:

| Хозяйственная операция | Дебет | Кредит |

| Оплата поставщику за канцтовары | 60.1 | 51 |

| Канцтовары приняты к учету | 10.1 | 60.1 |

| Выдана подотчетная сумма работнику | 71 | 50 |

| От подотчетника приняты канцтовары | 10.01 | 71 |

| Возврат неизрасходованного аванса подотчетным лицом в кассу | 50 | 71 |

Списание канцтоваров

Передача канцтоваров со склада подразделениям организации оформляется следующими документами:

- Лимитно-заборная карта, форма М-8;

- Требование-накладная, форма М-11;

- Накладная по форме М-15.

Важно! Затраты по заправке картриджа нельзя включать в расходы на канцтовары. Их следует отнести к материальным расходам организации.

Когда заканчивается срок службы канцтоваров, их списывают, составляя специальный акт. При этом указывают такую информацию:

- Наименование канцтовара, его количество;

- Цена единицы, итоговая сумма всех наименований канцтоваров;

- Норматив расхода и куда был израсходован канцтовар;

- Другая информация, указываемая по усмотрению организации.

Проводка по списанию канцтоваров будет следующей:

Д 26 К 10.01 – списаны канцтовары на нужды бухгалтерии.

Акт списания заполняется по форме, утвержденной локальными документами организации. Кроме того, такими документами утверждают и состав комиссии. Бланк формы организация может разработать самостоятельно, либо использовать форму М-11, дополнив ее необходимыми реквизитами. Требование-накладная заполняется по форме, которую организация обязана утвердить в учетной политике.

Важно! Бланк формы для списания канцтоваров компании разрабатывают самостоятельно, либо используют унифицированную форму, дополняя ее необходимыми для себя реквизитами.

Иногда бухгалтеры допускают ошибку в списании канцтоваров в расходы. Делают они это так: списание проводят минуя 10 счет, то есть с Д26 сразу в К60. Это неправильно. В этом случае не только нарушаются правила учета, но и организация может не получить вычет по НДС. Так как теряется главное условие – на учет канцтовары не были приняты.

Бухучет канцтоваров в организации на УСН

Если организация или ИП применяют «упрощенку», то учитывают канцтовары они следующим образом: расходы по приобретению канцтоваров сразу после оплаты включают в затраты по УСН. Когда именно эти канцтовары списывают в производство – значения не имеет.

Если канцтовары приходуют как одну единицу и также, соответственно, их списывают, то это грозит претензиями со стороны налоговых органов. Правильно будет также разделить канцтовары по однородным группам.

Учитывают канцтовары на счете 10.9 «Инвентарь и хозяйственные принадлежности». При этом поступление оформляют обычным способом, а отпуск со склада оформляют так:

Д 23 (25, 26) К 10.9

Если налог «упрощенцы» платят с дохода, то учитывать канцтовары при расчете налоговой базы не нужно. А вот для тех организаций на УСН, которые платят налог с разницы «доходы – расходы», на стоимость канцтоваров могут уменьшить налоговую базу.

Важно! Расходы на канцтовары организации, применяющие УСН, учитывают сразу после оплаты.

Для того, чтобы избежать возможных претензий со стороны проверяющих органов, учитывать стоимость канцтоваров для целей налогообложения следует в момент передачи их в подразделение.

Важно при этом учитывать, что включаемые в расходы, на которые уменьшают налоговую базу, затраты должны быть обоснованы экономически, подтверждены документально, а также направлены на получение дохода.

Если компания признает в расходах при расчете налога затраты на канцтовары до списания их в подразделения, налоговики вправе это оспорить. Сделать это они могут на основании того, что учитываемые затраты не связаны с деятельностью, которая направлена на получение дохода. То есть отнести в расходы стоимость канцтоваров можно только поле того, как будет оформлен отпуск, оформив требование-накладную (форма М-11) или акт.

НДС

Компании на ОСНО, НДС по канцтоварам принимают к вычету так же, как и по другим приобретениям. Важно, чтобы поставщик выставил счет-фактуру.

Если канцтовары приобретаются через подотчетное лицо, то счет-фактуры не будет, так как розничный продавец не обязан его выставлять. К вычету НДС, конечно, принять можно и так, но такой вычет отстаивать придется перед налоговой. Как информирует Минфин, чек не может заменить счет-фактуру и в связи с этим организации остаются без вычета.

Если выделяется НДС в чеке, списывать в расходы его нельзя. В НК предусмотрены случаи, при которых налог учитывают в стоимости товаров. Указанный выше случай в перечень этот не входит.

Однако, арбитражная практика показывает, что суд в таких ситуациях встает на сторону налогоплательщиков.

Законодательная база

| Законодательный акт | Содержание |

| Статья 264 НК РФ | «Прочие расходы, связанные с производством и реализацией» |

| Статья 346.16 НК РФ | «Порядок определения расходов» |

| Письмо Минфина РФ №03-07-11/335 от 03.08.2010 | «Об отсутствии оснований для принятия к вычету сумм НДС по товарам, приобретенным у организаций розничной торговли на основании кассовых чеков, без наличия счетов-фактур» |

Источник: mypravoved.ru

Расходы на канцтовары – как правильно потратиться на офисную «мелочевку»

Без канцелярских товаров невозможна работа ни одного предприятия. Это расходный материал, который всегда должен быть в наличии. Как учитывать «канцелярку», чтобы у чиновников не возникло вопросов и претензий? В этом вопросе даже у инспекторов расходятся мнения.

Что такое канцелярские товары

Ни в одном законодательном или нормативном акте понятие «канцелярских товаров» не раскрывается. Поэтому стоит обратиться к нормам товароведения. Здесь указано, что к данной группе относятся:

- Письменные принадлежности – ручки, карандаши, грифели, стержни, линейки, ластики и прочее.

- Чертёжные принадлежности – специализированные линейки, готовальни, циркули и прочее.

- Принадлежности для рисования – краски, кисти.

- Офисные принадлежности – бумага, картриджи и прочее.

- Иная мелочёвка.

Как правильно вести учёт

Канцтовары относятся к материалам, поэтому для учёта используется счёт 10. Отдельно открывается субсчёт 10-9.

Учёт ведётся по себестоимости по факту, которая равна сумме произведённых трат на закупку. Если покупатель возмещает НДС, налог в стоимости не учитывается. Если же покупатель НДС не платит, налог входит в первоначальную цену.

Как только канцелярские товары поступают на предприятие, бухгалтер приходует их по Дебету счёта 10. Делается это на основании сопроводительных документов – накладных, счетов, кассовых чеков.

Cубсчета к счету 10

Правила учёта канцелярской мелочёвки

Покупать канцелярские товары можно как по безналичному расчёту, так и через выдачу работнику подотчётной суммы. Первый вариант сейчас наиболее распространён.

Оплата покупки через безналичный перевод

Учитывать можно по 2 сценариям – по себестоимости по факту и с использованием счёта 15. В первом случаи делаются такие проводки:

- ДТ 10 КТ 60 – оприходование поставки.

- ДТ 19 КТ 60 – учёт налога на добавленную стоимость.

- ДТ 68 КТ 19 – сумма этого налога заявлена к вычету.

- ДТ 60 КТ 51 – перечисление денег за поставку.

Во втором случае записи будут такие:

- ДТ 10 КТ 15 – оприходована поставка по учётным ценам.

- ДТ 15 КТ 60 – поступление документации от поставщика с указанием учётной стоимости.

- ДТ 19 КТ 60 – НДС по купленной мелочёвке учтён.

- ДТ 15 (16) КТ 16 (15) – произведено списание математической разницы по ценам.

- ДТ 68 КТ 19 – ранее учтённый налог заявлен к вычету.

- ДТ 60 КТ 51 – поставщику перечислены деньги.

Покупка с выдачей денег подотчёнику

Законодательно не запрещено выдать деньги подотчётному лицу на покупку канцелярской мелочёвки. Бухгалтер делает такие проводки:

- ДТ 71 КТ 50 – выдана подотчётному лицу из кассы сумма на покупку канцелярских товаров.

- ДТ 10 КТ 71 – авансовый отчёт утверждён, канцтовары приняты к учёту.

Для того чтобы покупатель смог принять к вычету НДС от поставщика. Последний должен выдать счёт-фактуру. Без этого налог к вычету заявлен быть не может. Если порядок соблюдён, дополнительно нужно сделать проводку: ДТ 19 КТ 71 – «входящий» НДС принят к учёту.

Налоговики могут отказать в принятии налога к вычету, если нет счёт-фактуры. Но, как показывает практика в арбитражных судах, сделать это можно на основании кассового чека, в котором прописана сумма налога. Налоговики не имеют права отказать.

Какие документы должны быть в наличии, чтобы правильно вести учёт

Когда канцелярская мелочёвка покупается по безналичному расчёт у поставщика, сложностей с документами не возникает. Проблемы могут появиться, когда покупка происходит через подотчётных лиц. Здесь главное правильно оформить все документы. Кроме авансового отчёта, сотрудник должен предоставить бумаги, подтверждающие и оправдывающие, с экономической точки зрения, покупку.

К таким документам относятся:

- Кассовые чеки.

- Квитанция к ПКО.

- Товарные чеки.

Эти бумаги подтверждают потраченную сумму. Но, иногда возникает необходимость подтвердить ассортимент купленных товаров. Тогда нужны:

- Накладные.

- Товарные чеки.

- Счета магазинов.

Если в качестве подтверждения купленного ассортимента предоставляется товарный чек, он должен быть оформлен правильно. В нём должны быть расписаны все канцтовары по позициям с указанием количества и общей суммы покупки. Например, степлер – 3 штуки на сумму 300 рублей. Общая градация «канцтовары» не подойдёт.

Как только канцелярская мелочёвка поступит к покупателю, нужно оформить приходный ордер по форме М-4 или иной первичный документ, утверждённый в организации. Когда канцтовары отпускаются со склада по подразделениям, необходимо оформлять требование – накладную по форме М-11. Сразу же нужно списать затраты на покупку. Сделать это можно одним из способов:

- По себестоимости каждой единицы канцелярских товаров.

- По усреднённому показателю себестоимости. Этот способ носит название «ФИФО».

- По себестоимости последних на момент приобретения единиц. Этот способ называется «ЛИФО» и используется он только в налоговом учёте.

Как произвести учёт затрат на покупку в рамках налогового учёта

Затраты на покупку канцелярской мелочёвки относятся к прочим расходам, которые связаны с производством и реализацией. Поэтому к учёту принимаются по себестоимости их приобретения. НДС не учитывается.

Законодательно не прописано никаких норм по расходу канцелярских товаров. Но и запрета на установление таких норм на каждом отдельном предприятии нет. Главное условие – покупка должна быть экономически обоснована и связана напрямую с деятельностью покупателя.

О том, стоит ли открывать расчетный счет читайте тут. Узнайте больше об изменениях в законодательстве о бухгалтерском учете в 2023 году здесь. Об учете банковских комиссий — читайте здесь.

Источник: pommp.ru

Списание материалов в 1С: Бухгалтерия версии 8.3. Инструкция

Производственные предприятия применяют различные материалы для создания продукции. К подобным вещам относятся тары, хозяйственное оборудование, топливо, инвентарь и прочие составляющие готовых изделий. Когда материалы расходуются или отдаются на производство, они подлежат списанию. В программном обеспечении 1С: Бухгалтерия версии 8.3 можно осуществлять списание таких предметов довольно просто.

Формы списания материалов в программе 1С:

- Отчет производства за смену.

Форма для списания в тех случаях, когда есть точная информация как о материале, так и о его количестве.

- Передача материалов в эксплуатацию.

Форма, предназначенная для списания специальной одежды, хозяйственного инвентаря и различной оснастки. В данном документе подсчитываются все виды перечисленных вещей на счетах за балансом.

- Требование-накладная.

Основная форма для списания материала, используется для указания расходования общехозяйственных, общепроизводственных и коммерческих нужд. Само списание материала, потраченного на выполнение определенных работ или задействованного в производстве, тоже включает в себя заполнение данного документа.

- Списание товаров.

Форма для указания недостач, которые оформляются в дебетовом счете номер 94 под названием «Недостачи и потери от порчи ценностей».

Пошаговая инструкция для списания материала.

Выставление параметров учетной политики в системе

Во время списания материала в программном обеспечении 1С необходимо списывать себестоимость каждого объекта. Она вычисляется либо по методу оценки товарно-материальных ценностей, либо по среднему показателю стоимости.

В учетной политике требуется выбрать один из двух вышеперечисленных вариантов. Чтобы это сделать, нужно открыть меню «Главное» (1) и нажать на надпись «Учетная политика» (2). После этого отобразится соответствующее окно.

Выбрать компанию (3) и метод оценки материала (4). После выполнения этих действий важно сохранить изменения, прежде чем закрывать форму.

Создание требования-накладной в 1С

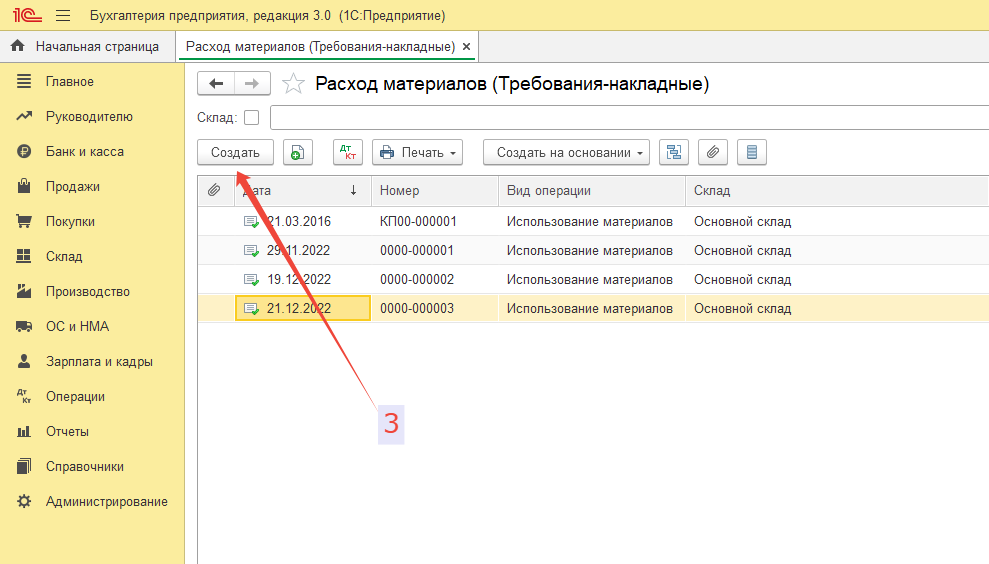

Чтобы отправить материалы на производство, нужно открыть одноименное меню (1) и кликнуть на надпись «Требование-накладная» (2). Далее отобразится соответствующее окно.

Нажать на надпись «Создать» (3), чтобы отобразить поля для внесения информации.

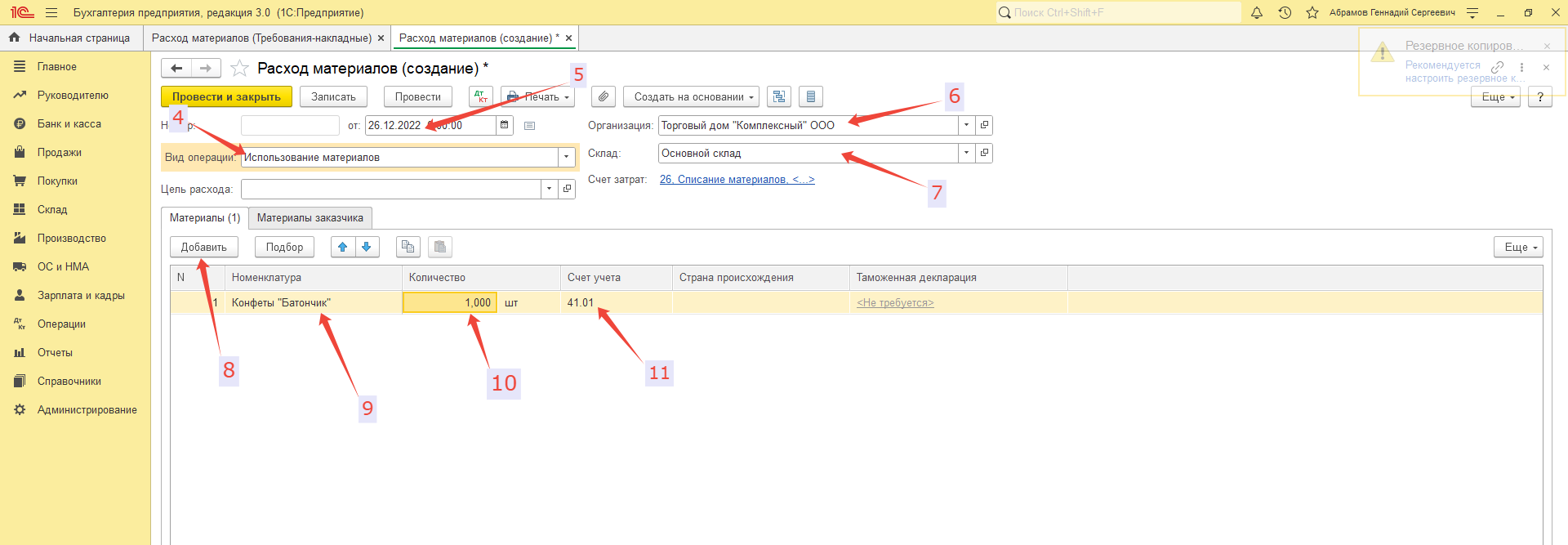

В появившихся полях требуется указать следующие данные:

- вид операции (4);

- дату отправки на списание (5);

- компанию (6);

- складское помещение (7).

- кликнуть на надпись «Добавить» (8);

- выделить номенклатуру (9) с количеством материала (10).

После этого учетный счет (11) подставляется программой автоматически.

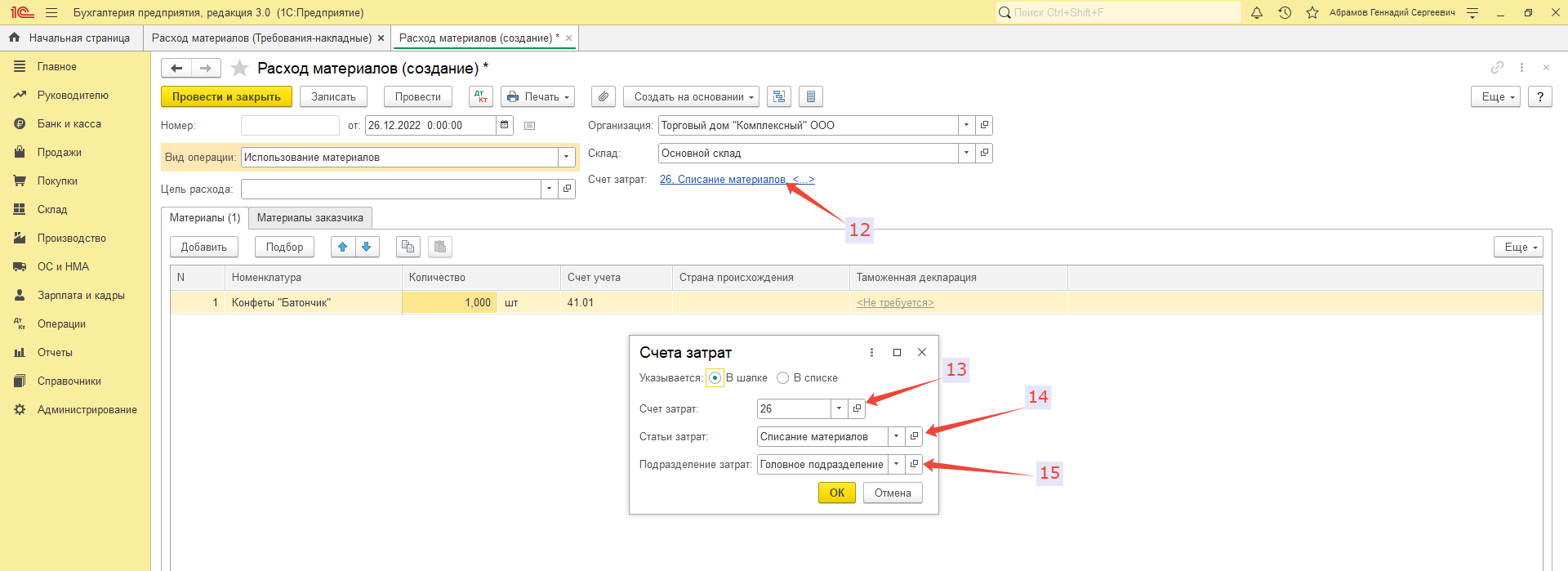

Теперь надо кликнуть на гиперссылку «Счет затрат» (12) и произвести в ней следующие настройки:

- выбрать счет по затратам (13);

- указать саму статью по затратам (14);

- указать подразделение (15).

Чтобы показать списание материала в производство в программном обеспечении, надо кликнуть на надписи «Записать» (16) и «Провести» (17). После этого появятся проводки о списании материала со счета 41.01. Для их отображения надо выбрать надпись «ДтКт» (18). Отразится соответствующее окно.

Окно проводок показывает, что материал списался в дебетовый счет (19) по производственным затратам (20). Получившаяся сумма (21) рассчитается тем способом, который выбран в учетной политике.

Оформление отчета производства по смене

Форма «Отчет производства за смену» в программном обеспечении нужна для отображения выпуска какой-либо продукции. Здесь же можно списывать материалы в производство.

Чтобы сформировать отчетность, необходимо выполнить такие действия:

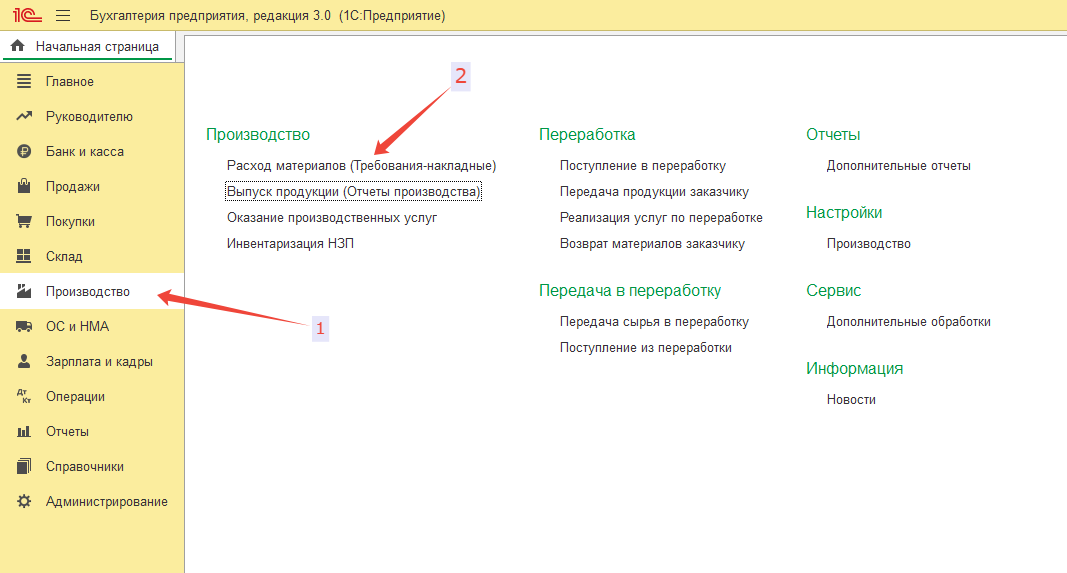

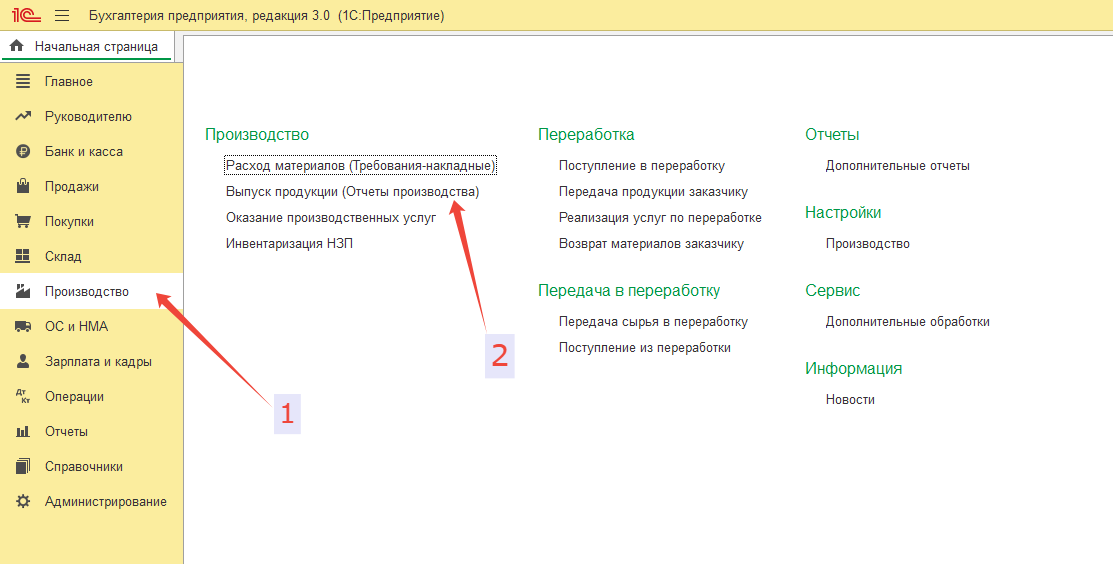

- перейти в меню «Производство» (1);

- нажать на кнопку «Выпуск продукции (Отчеты производства)» (2).

Отобразится соответствующая форма.

Здесь надо кликнуть на надпись «Создать» и выбрать пункт «Отчет производства за смену»

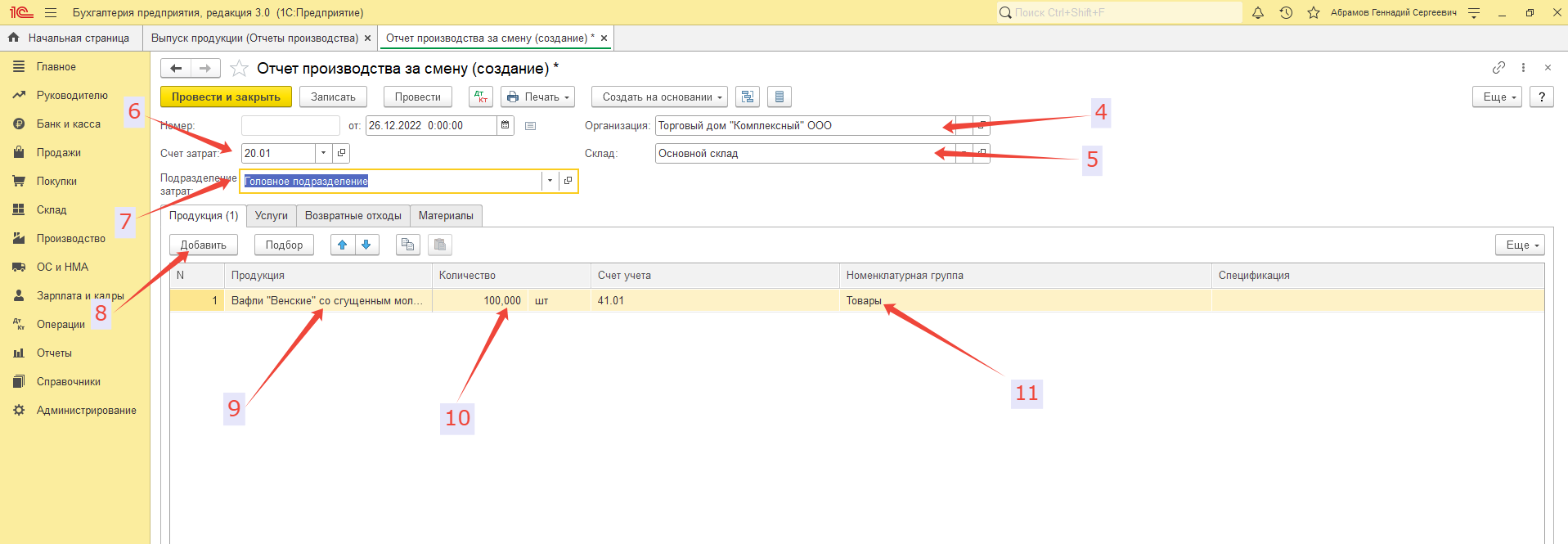

Появится форма, в которую надо ввести следующие данные:

- компания (4);

- складское помещение (5);

- счет по затратам (6);

- подразделение по затратам (7).

После этого, требуется произвести такие настройки:

- кликнуть на надпись «Добавить» (8);

- выбрать продукцию (9), которая создавалась на протяжении смены;

- выбрать количество (10) и группу номенклатуры (11).

Номенклатурной группой является важная часть учета производственного процесса. Благодаря ей создаваемые товары подразделяются на группы по главным категориям.

Группу номенклатуры необходимо указывать всегда, как во время выпуска, так и во время списания расходов на производство. Номенклатурная группа обязательно должна быть идентичной у готового продукта и материала, из которых был сделан конкретный продукт. Иначе себестоимость будет подсчитана некорректно.

Теперь в закладке «Материалы» (12) нужно произвести следующие настройки:

- кликнуть на надпись «Добавить» (13);

- выделить необходимые материалы (14) под списание с введением количества (15);

- выбрать статью по затратам (16) и группу номенклатуры (17).

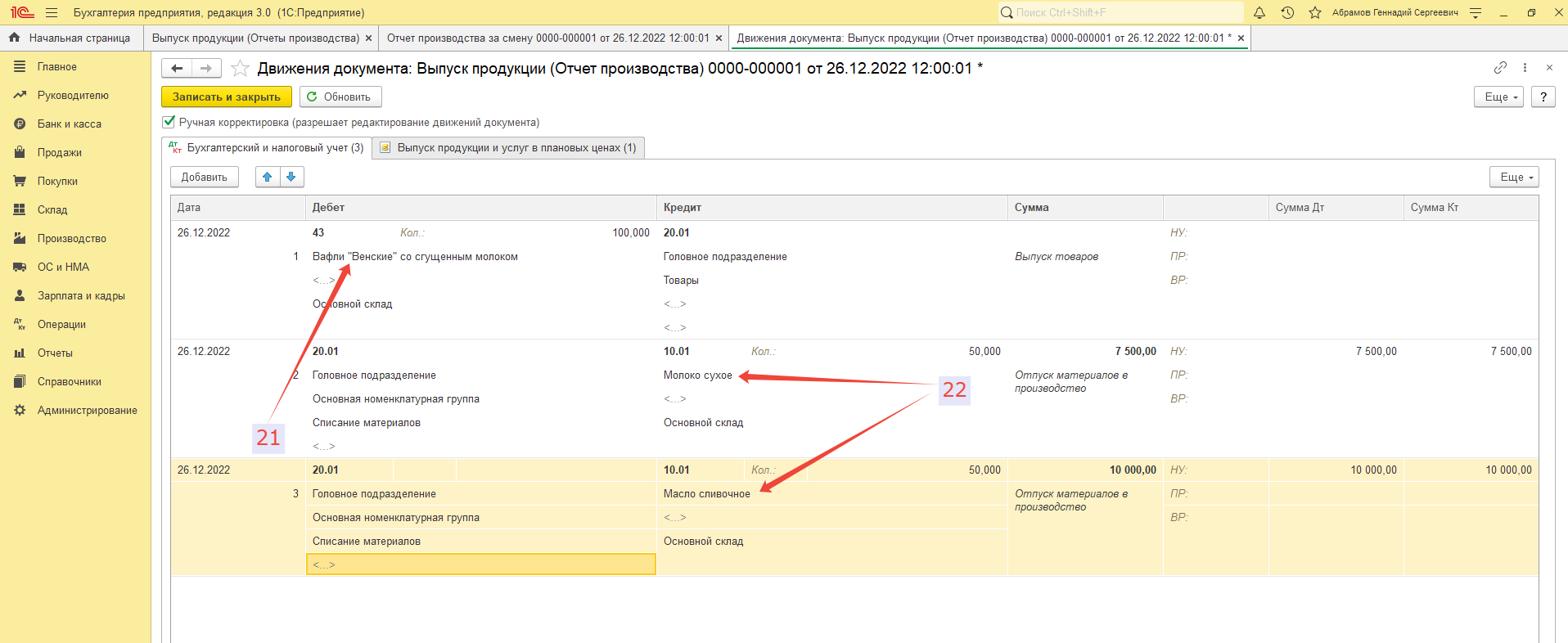

Чтобы закончить действия с данной формой, следует кликнуть на надписи «Записать» (18) и «Провести» (19).

После этого в учете появятся записи по реализации продукции и списанию соответствующего материала. Для просмотра проводок надо кликнуть на надпись «ДтКт» (20).

Проводки показывают, что:

- продукция, которая была изготовлена (21), отражается на дебетовом счете 43 с названием «Готовая продукция»;

- материалы (22) были списаны в производство по дебетовому счету «Основное производство» 20.01.

Выходит, что одна форма послужила и для создания проводок, и для релиза продукции, и для списания материала для создания этой же продукции.

На этом процесс списания материала разного типа окончен.

Источник: itcons99.ru