Ситуация, когда нам должны, но точно не вернут, одинаково неприятна как простым обывателям, так и бизнесу. Но если обычным людям не так просто решить этот вопрос, то компании могут зачесть невозвратный долг себе в расходы. Рассмотрим процесс списания таких долгов.

Причины возникновения безнадежного долга

Списание дебиторской задолженности, учитываемой в целях налогообложения относится только к компаниям на ОСНО. К большому сожалению «упрощенцы» не вправе принять ее к расходам, которые строго зафиксированы в п. 1 ст. 346.16 НК РФ. Обязательное условие списания долга – безнадежность его возврата.

Причин, по которым долг может быть признан безнадежным, три:

- окончание исполнительного производства потому, что приставы не смогли установить местонахождения должника или же его имущества недостаточно для погашения долга;

- организация ликвидирована;

- прекращение обязательства в связи с невозможностью исполнения.

Первое: вы выиграли суд, он постановил взыскать долг, приставы получили исполнительный лист, но или должник скрылся и найти его нельзя, или же просто нет имущества, которое может хоть как-то покрыть сумму. Долг можете списывать. Но бывает всякое, вдруг должник объявился и готов ответить по своим обязательствам, выплатив вам все, что положено. Но вы сумму уже списали у себя в учете, поэтому требуется включить полученный долг в прочие доходы (п. 7 ПБУ 9/99).

Списание кредиторской задолженности в 1С Комплексной автоматизации 2 и ERP

Второе: организация-дебитор обанкротилась, ликвидирована, об этом появилась запись в ЕГРЮЛ, спросить свое не с кого, именно этот день считается датой возникновения безнадежной задолженности. Но может быть и так, что организация просто перестала подавать «признаки жизни»: в течение года не сдавалась никакая отчетность, операций по счетам в банках не было, и налоговая принудительно вычеркнула ее из ЕГРЮЛ. Хоть решения суда и не было, но вы можете признать долг безнадежным ссылаясь на п. 2 ст. 64.2 ГК РФ и судебную практику (Постановление ФАС ВСО от 27.09.2012 № А19-8821/2011).

Если банкротом признан индивидуальный предприниматель, то датой возникновения долга считается день вынесения судом такого решения. Если вы увидели в выписке ЕГРЮЛ, что ИП снят с регистрации, то это не значит, что вы не можете взыскать с него положенную сумму, так как согласно гл. 26 ГК РФ, предприниматель отвечает по своим обязательствам всем своим имуществом, поэтому и нужно именно подтверждение его банкротства.

Третье: событие печальное, но ИП умер. Согласно законодательству, его родственники отвечают по его долгам, но только в пределах унаследованного имущества. Например, если в наследство получили они 1000 руб., то взыскать с них 5000 руб. не удастся.

Возможны, конечно, и всякие махинации, которые приводят к тому, что признать долг нет юридической возможности, но это регулирует другой кодекс.

Документы, подтверждающие наличие задолженности

Основное условие для учета задолженности в целях налога на прибыль – это возможность подтвердить ее документально. Нет документов, заверенных покупателем, нет и долга.

Списание задолженности в 1С

Что мы должны иметь для того, чтобы подтвердить реальность долга? Это товарные накладные, акты выполненных работ, оказанных услуг, акты на передачу прав, платежный поручения, выписка из ЕГРЮЛ с подтверждение исключения организации. Акт сверки расчетов, подписанный контрагентом для подтверждения долга, не подойдет, так как для этого нужны только первичные документы (п. 1 ст.

525 НК РФ, Приказ Минфина РФ от 29.07.1998 г. № 34н, Письмо ФНС РФ от 06.12.2010 № ШС-37-3/16955). Если у вас нет первички, но есть расписка от дебитора, что он подтверждает наличие долга, и грамотные пояснения, почему нет первичных документов, то вы можете попытаться обратиться в суд с этими бумагами.

Списание задолженности в «1С»

У нас есть первичка, подтверждающая наличие долга, платежные поручения, заверенные банком (живой печатью), мы получили выписку из ЕГРЮЛ, возможно, исполнительный лист, можем приступать к формированию пакета документов по списанию дебиторской задолженности.

Первоначально нам нужно выпустить приказ о проведении инвентаризации расчетов. Его можно распечатать из базы, но для этого нужно в меню «Все функции» в пункте «Документы» выбрать «Акт инвентаризации расчетов». Создаем документ, в нем заполняем вкладки: «Дебиторская задолженность», оставляем там только нашего должника, других удаляем; вкладка «Счета расчетов» должна заполниться автоматически, но если это не так, то выберите все счета, по которым у вас имелась задолженность; во вкладку «Проведение инвентаризации» вносим дату, выбираем тип документа, на основании которого проводится это мероприятие, в поле «Причина» сведения вносим от руки вносим; далее заполняем вкладку «Инвентаризационная комиссия», в ней указываем членов комиссии, обязательно галочкой отмечаем председателя. Внимание, если члены комиссии не являются сотрудниками организации, то они должны иметь доверенность на участие в инвентаризации. Форма доверенности свободная, но в ней должно быть охвачены все мероприятия по проведению инвентаризации задолженности и ее последующего списания.

Форму заполнили и провели, и теперь мы можем распечатать прямо из нее Приказ о проведении инвентаризации, следом мы печатаем Акт инвентаризации расчетов.

После этого нужно скачать бланк Справки инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (Приложение к форме № ИНВ-17). Заполняем ее, в поле «к акту» указываем номер и дату нашего акта инвентаризации расчетов.

Все основные документы заполнены, заверены и можно выпускать Приказ «О списании дебиторской задолженности» – он делается в свободной форме. В нем указываются основные данные дебитора, после слова «Приказываю», пишется что именно списывается и в какой сумме, сумма прописью и цифрами, далее идет пояснение, почему задолженность может быть списана. Ну и следует его завершить словами: «Приказ вступает в силу с момента подписания».

Теперь убираем долг из ОСВ. Во вкладке «Продажи» выбираем «Расчеты с контрагентами», пункт «Корректировка долга». Создав документ в графе «Вид операции» выбираем «Списание задолженности», ниже «Списать» – задолженность покупателя или поставщика, если был аванс, заполняем, из выпавших сделок выбираем нужные, остальные удаляем. После этого переходим ко вкладке «Счет списания», в поле «Счет» указываем 91.02, в «Прочие доходы и расходы» «Списание дебиторской (кредиторской) задолженности», и в «Реализуемые активы» вносим нашего контрагента.

На этом процесс списания закончен. Но после сдачи декларации по налогу на прибыль вам обязательно поступит требование о подтверждении правомерности списания задолженности. К пояснительному письму вам будет необходимо приложить Приказ о проведении инвентаризации, Акт инвентаризации расчетов, Справку, Приказ о списании долга, и, самое главное, первичную документацию, обязательно заверенную контрагентом, платежные поручения, заверенные банком, договор, выписку из ЕГРЮЛ или исполнительный лист.

Надежда Игнатьева, старший бухгалтер отдела бухгалтерского учета компании «ГЭНДАЛЬФ».

Источник: buhguru.com

Блог компании «СИТЕК»

В этой статье расскажу, как пользователю 1С:ERP можно создать, провести и отразить документ «Списание дебиторской задолженности».

Документ предназначен для оформления операция списания задолженности, возникшей в процессе оформления хозяйственных операций между организациями предприятия и ее клиентами или поставщиками. Предусмотрена возможность списания задолженности с конкретного юридического (физического) лица клиента или поставщика (контрагента), если компания состоит из нескольких юридических (физических) лиц.

Списание дебиторской задолженности возможно также на прочие активы/пассивы.

Основное рабочее место для работы с документом расположено в Разделе «Казначейство» / «Взаимозачеты и списания задолженностей» /Рабочее место «Списание задолженностей» (см. Рис.1)

Рис. 1 Рабочее место журнала документа «Списание задолженностей» в 1С:ERP

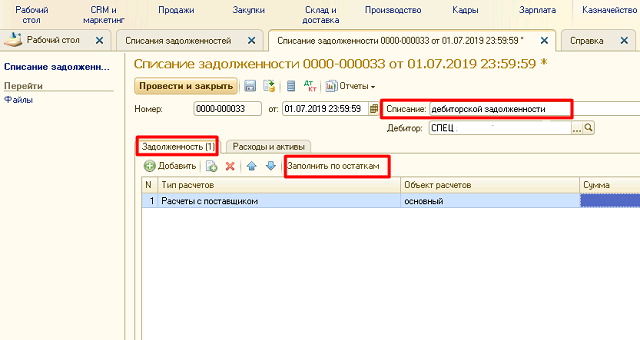

Создать документ можно по кнопке «Добавить» или по кнопке «Заполнить по остаткам»

В шапке документа заполняем:

- Списание — «Дебиторская задолженность» (выбирается в случаях, когда клиент или поставщик должен организации и долг планируется списать на расходы).

- Дебитор — Организация, по которой списываем задолженность.

- На закладке «Задолженность» (см. Рис.2) заполняем:

- Тип расчетов — Указываем расчеты с поставщиком или клиентом.

- Объект расчетов — Указываем договор (заказ, накладную) по которой списываем задолженность.

- Сумма- сумма, списываемой задолженности в валюте взаиморасчетов.

Рис. 2 Пример заполнения документа «Списание задолженности» в 1С:ERP

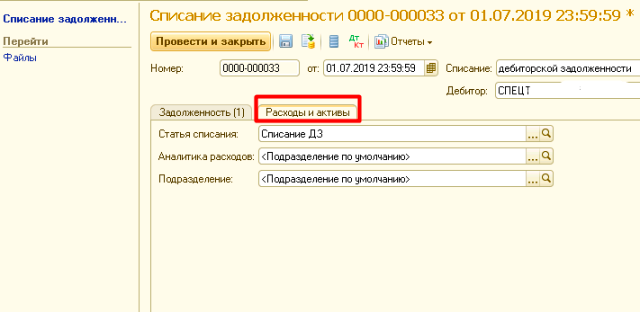

На закладке «Расходы и активы» (см. Рис. 3) заполняем:

• Статью списания — статья, по которой отражается списываемая дебиторская задолженность.

• Аналитика расходов — объект аналитики прочих расходов.

• Подразделение — подразделение, на которое должны быть отнесены расходы по списанию задолженности.

Рис. 3 Пример заполнения документа «Списание задолженности» в 1С:ERP

После того как заполнили наш документ, проводим его. Просмотреть проводки возможно нажатием кнопки Дт/Кт. (см. Рис. 4)

Рис. 4 Отражение проводок в документе «Списание задолженности» в 1С:ERP

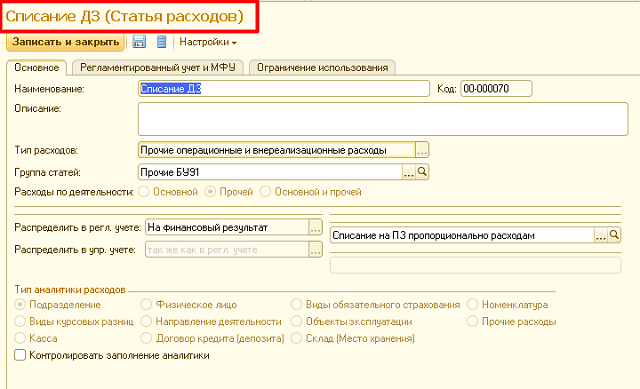

Счет Дт. — 91.02 «Списание ДЗ» — мы указали на закладке «Расходы и активы» в реквизите «Статья списания», я выбрала счет 91.02 и сделала настройки статьи расходов (см. Рис. 5,6)

Рис. 5 Настройка статьи расходов в 1С:ERP

Рис. 6 Настройка статьи расходов в 1С:ERP

Счет Кт. — 76.05 «Расчеты с поставщиками услуг» настраивается в договоре с контрагентом на закладке «Учетная информация» в реквизите «Группа фин. учета расчетов».

Надеюсь, данная статья была вам полезна!

Компания «СИТЕК» оформит 1С:ИТС за один день в любом регионе РФ

Автор статьи: специалист отдела сопровождения Головаш Лидия Сергеевна. Дата обновления статьи 03.12.2019 г.

Подпишитесь на нашу рассылку

и получите еще больше статей от экспертов по 1С!

Источник: sitec-it.ru

Как списать в 1с кредиторскую задолженность с истекшим сроком давности

Кредиторская задолженность, по которой срок исковой давности истек, признается в бухучете доходом на дату, следующую за днем истечения срока исковой давности, в сумме, в которой эта задолженность была отражена в бухучете организации (п. 27 Инструкции N 102).

Поскольку кредиторская задолженность подлежит обязательному списанию в состав доходов и это нужно сделать сразу же, как появляется основание для списания (т.е. как только истечет срок исковой давности), очень важно не пропустить его окончание.

Для обеспечения своевременного списания кредиторской задолженности в бухучете целесообразно организовать контроль просроченных обязательств. Для выявления просроченной кредиторской задолженности с истекшим сроком исковой давности специалистам организации (юристам, менеджерам, бухгалтерам и т.д.) понадобится провести определенную подготовительную работу:

1) документально подтвердить наличие просроченной задолженности (проверить договоры, счета, накладные, акты выполненных работ, оказанных услуг, ведомости, расчеты, свидетельствующие об образовании задолженности);

2) установить исходя из положений договора или законодательства, с какой даты задолженность стала просроченной. Эта информация нужна для того, чтобы правильно определить начало течения срока исковой давности. По данным бухучета это не всегда можно определить, поскольку задолженность отражается в бухучете раньше, чем она становится просроченной, и нет обязанности вести обособленный учет просроченной задолженности;

3) определить, какое применимое право предусмотрено договором, какой срок исковой давности предусмотрен этим правом по возникшей задолженности. Это актуально для задолженности перед нерезидентами по внешнеторговым договорам;

4) выяснить, не было ли обстоятельств, приостанавливающих или прерывающих течение срока исковой давности.

На заметку

Общий срок исковой давности составляет 3 года. По отдельным требованиям могут быть установлены специальные сроки исковой давности (они могут быть больше или меньше 3 лет). После перерыва течение срока исковой давности начинается заново. Время, истекшее до перерыва, не засчитывается в новый срок (ст. 197, 198, ч.

2 ст. 204 ГК).

Такая работа может быть выполнена в ходе проведения инвентаризации обязательств, по итогам которой оформляется акт инвентаризации (формы 14-инв) и справка к нему (ч. 2 п. 2, п. 62 Инструкции N 180).

Если установление факта истечения сроков исковой давности по имеющимся долгам организации проводилось без объявления инвентаризации (в рамках текущей работы), то может быть подготовлено заключение. В нем целесообразно указать:

— кредиторов, перед которыми имеется просроченная задолженность (в т.ч. с истекшим сроком исковой давности);

— реквизиты документов (договоров, накладных, актов, инвойсов и т.п.), на основании которых образовалась задолженность;

— размер просроченной задолженности (в т.ч. с истекшим сроком исковой давности);

— даты истечения сроков исковой давности (в т.ч. приходящиеся на отчетный период (месяц)).

По итогам проведения подготовительной работы обычно издается приказ (распоряжение), в котором фиксируется решение руководителя списать кредиторскую задолженность по причине истечения срока исковой давности.

Списание таких долгов обусловлено не столько волеизъявлением руководителя, сколько требованием законодательства (п. 27 Инструкции N 102). Поэтому списывать кредиторскую задолженность с истекшим скором исковой давности необходимо и при отсутствии приказа.

Так как отражение хозяйственных операций в бухучете осуществляется на основании первичного учетного документа, для списания кредиторской задолженности со счетов бухучета потребуется составить документ, отвечающий требованиям ст. 10 Закона о бухучете. Таким документом может быть бухгалтерская справка, акт на списание кредиторской задолженности или иной документ произвольной формы, содержащий все необходимые реквизиты первичного учетного документа (ПУД).

Таким образом, порядок списания в бухучете кредиторской задолженности с истекшим сроком исковой давности коротко можно описать так:

| Списание кредиторской задолженности в бухучете | |

| Основание для списания | Истечение срока исковой давности |

| Когда списать | На следующий день за днем истечения срока исковой давности |

| Куда списать | В состав прочих доходов по текущей, инвестиционной или финансовой деятельности |

| В каком размере | В сумме, учтенной по К-т 60, 62, 66, 67, 76 и др. |

| Какой записью отразить | Д-т 60, 62, 66, 67, 76 и др. — К-т 90-7, 91-1 |

| ПУД | Бухсправка, акт на списание или иной документ |

2. Нужно ли учитывать за балансом списанную кредиторскую задолженность

Списанную кредиторскую задолженность с истекшим сроком исковой давности в дальнейшем учитывать на забалансовых счетах не требуется, хотя это и не запрещено.

При желании организация вправе открыть дополнительный забалансовый счет, присвоив ему свой номер, чтобы учитывать на нем списанную кредиторскую задолженность в течение определенного организацией срока (ч. 5 п. 3 Инструкции N 50).

Если такой забалансовый счет будет открыт, аналитический учет на нем целесообразно вести по каждому кредитору, чья задолженность списана со счетов учета расчетов, и каждому списанному долгу.

Ведение забалансового учета списанных долгов перед кредиторами может быть полезным, к примеру, в случаях, когда:

— существует вероятность предъявления кредиторами своих требований и придется доказывать, что по данному требованию срок исковой давности истек;

— организация не уверена, что правильно определила истечение срока исковой давности;

— есть вероятность, что организация в будущем погасит свой долг, чтобы сохранить деловую репутацию перед бизнес-партнером.

3. Учет кредиторской задолженности с истекшим сроком исковой давности при налогообложении прибыли

При налогообложении прибыли суммы кредиторской задолженности, по которой истекли сроки исковой давности, включаются в состав внереализационных доходов (п. 3.9 ст. 174 НК).

Такие внереализационные доходы определяются на основании документов бухгалтерского учета и отражаются на дату признания доходов в бухгалтерском учете (т.е. на дату, следующую за днем истечения срока исковой давности) (п. 2 ст. 174 НК, п. 27 Инструкции N 102).

Таким образом, бухгалтерский и налоговый учет кредиторской задолженности с истекшим сроком исковой давности совпадают и по размеру дохода, и по моменту его признания. Постоянные и временные разницы возникать не будут. Начислять отложенные налоговые активы и отложенные налоговые обязательства не придется.

Требования к списанию дебиторской задолженности

Чтобы учесть дебиторскую задолженность при расчете налога нужно соблюсти ряд требований:

- долг должен иметь истекший срок исковой давности (организация не ликвидирована, но добиться от нее возврата долга не получается);

- фирма должна быть исключена из ЕГРЮЛ, или должна быть получена справка из МВД о невозможности разыскать учредителей;

- фирма исключена из реестра ЕГРЮЛ после 1 сентября 2014 г. (п. 2 ст. 64.2 ГК РФ).

Если задолженность числится за ИП, то выписки из ЕГРИП о его исключении из реестра недостаточно, чтобы признать задолженность безнадежной, так как ИП отвечает по долгам всем своим имуществом (Письмо Минфина РФ от 16.09.2015 № 03-03-06/53157). Задолженность может быть списана только в случае смерти индивидуального предпринимателя, но с учетом попытки взыскания долга с его наследников, так как наследники отвечают по его долгам в пределах наследованного имущества, или если есть решение суда о невозможности взыскания, так как невозможно установить местонахождение ИП.

Согласно п.1 ст. 252 НК РФ для исчисления налога на прибыль плательщик уменьшает доходы на сумму расходов; расходами признаются обоснованные и документально подтвержденные затраты, также в пп. 2 п.2 ст. 256 НК РФ указано, что к внереализационным расходам приравниваются убытки от списания безнадежной дебиторской задолженности. Подобные списания ИФНС проверяет особенно тщательно.

Реальность долга должна быть подтверждена документально – это первичные документы, договоры.

Если вы обращались в суд за взысканием задолженности с контрагента и у вас на руках есть решение о невозможности ее взыскания в следствии каких-либо обстоятельств, то это будет очень веским доводом при подтверждении права на списание.

Процедура списания дебиторской задолженности

Процедура списания начинается с инвентаризации расчетов. Для ее проведения выбираются председатель инвентаризационной комиссии и ее члены. Членами комиссии могут выступать как сотрудники организации, так и сторонние физлица, но в таком случае им нужно оформить доверенность на проведение мероприятий по инвентаризации дебиторской задолженности. Проверяется наличие долгов, их размер и документальное подтверждение или его отсутствие.

При рассмотрении задолженности членам комиссии следует обратить внимание на следующие пункты, которые не позволяют признать долг безнадежным:

- дебитор подтвердил свои обязательства, подписав акт сверки;

- заключена письменная договоренность о признании наличия задолженности;

- получена оплата в счет погашения долга, процентов или неустойки;

- получено письмо, в котором указано, что организация/ИП признает свой долг;

- получено письмо с просьбой об отсрочке платежа;

- подан иск в суд о взыскании задолженности.

Если долг подошел под пункты 1-5, то срок давности (три года) следует отсчитывать заново, но не превышать 10 лет со дня образования долга согласно п. 1 ст. 181 ГК РФ.

Далее распечатываются приказ (форма ИНВ-22) и акт (форма ИНВ-17).

После проведения этих мероприятий выпускается приказ о списании дебиторской задолженности (в связи с невозможностью взыскания). Приказ оформляется в свободной форме. В нем указываются данные об организации/предпринимателе-должнике, документы, подтверждающие наличие задолженности, ее размер и период образования (договор, первичная документация, платежное поручение и выписка банка, заверенные банком), сумма списания. Обратите внимание, что платежное поручение и выписку банка, заверенные электронно, для суда следует заверить живой печатью и подписью в банке.

Если имеется резерв по сомнительным долгам, то сумма списывается за его счет. При превышении суммы долга над суммой резерва остаток идет на расходы по счету 91.02.

Если есть возможность взыскать долг в будущем, то он учитывается 5 лет на забалансовом счете 007 в разрезе контрагентов.

При невозможности взыскать долг – умер ИП, организация ликвидирована и прочие варианты, в приказе о списании нужно указать, что задолженность не будет учитываться на счете 007 и по какой причине.

В итоге, после проведения всех мероприятий у вас на руках будет пакет документов:

- приказ о проведении инвентаризации;

- доверенности на сторонних физлиц – членов комиссии (если они есть);

- акт инвентаризации расчетов;

- справка инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами;

- приказ о списании задолженности;

- выписка из ЕГРЮЛ или ЕГРИП о ликвидации организации, исключении ИП из реестра (если есть);

- решения суда.

Все эти документы, а также подтверждающие списанную задолженность, нужно хранить 5 лет.

Неподтвержденная дебиторская задолженность

Этим же способом можно воспользоваться, если размер задолженности небольшой, и издержки на суд будут больше, чем взысканная с должника сумма.

- Сколько процентов изнасильство несовершеннолетних

- Могут ли признаваться авторами результатов интеллектуальной деятельности граждане оказавшие

- Опрос как обеспечить положительное самоощущение ребенка в музыкальной деятельности

- В каком году было подписано шенгенское соглашение между 5 европейскими странами

- Верно ли утверждение публичность бухгалтерской отчетности обязанность для всех и каждого

Источник: m-bratstvo.ru