Материалы являются одной из важнейших составляющих в себестоимости выпускаемой продукции, поэтому их необходимо своевременно оприходовать и контролировать правильность списания. Рассмотрим бухгалтерские проводки, формируемые при списании материалов в производство, недостаче, порче и безвозмездной передаче.

Особенности бухгалтерского учета материалов

Материалы – это оборотные активы, которые используются в производстве в качестве ресурсного элемента. Под материалами следует понимать целую группу активов, которые могут быть использованы в производстве, а именно полуфабрикаты, сырье, топливо, комплектующие (запчасти) и другие ТМЦ производственного назначения.

Для учета материалов используется счет 10 «Материалы», который предназначен для аналитического учета по видам ТМЦ. Данный счет является активным, поэтому все поступления отображаются по его дебету, а списания – по кредиту.

Учет материалов преследует за собой следующие цели:

- Обеспечение их сохранности;

- Нормирование материальных запасов, что позволяет обеспечить беспрерывность производственного процесса;

- Анализ рационального использования ТМЦ;

- Формирование экономически-обоснованной себестоимости выпускаемой продукции.

Списание материалов в бухгалтерском учете

Списание материалов в производство осуществляется согласно учетной политике предприятия и стандартам бухгалтерского учета. Выделяют три метода списания:

Как в 1С:Бухгалтерия 8.3 списать материалы?

1. По средневзвешенной себестоимости приобретенных материалов, Данный метод списания материалов является наиболее распространенным. Рассчитывается по формуле:

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

2. ФИФО. Данный метод предусматривает списание материалов в хронологическом порядке, то есть списание происходит по цене первого прихода, второго и так далее. Такой метод списания целесообразно использовать для скоропортящихся материалов, поскольку ФИФО не учитывает инфляционную составляющую при неравномерном использовании ТМЦ.

3. По себестоимости каждой единицы. Данная методика учета используется в исключительном порядке, то есть если ТМЦ не могут заменить друг друга (драгоценные металлы и камни). Здесь предусмотрена отдельная оценка каждой единицы материалов, которая списывается в производство по их фактической себестоимости.

Первичными документами по списанию ТМЦ со склада предприятия в производство являются лимитно-заборные карточки, накладные на перемещение, требования-накладные и акты списания.

Списание материалов может осуществляться не только в производство, но и по другим причинам:

- Превышение срока хранения, что привело к их порчи;

- Моральное устаревание;

- Выявлена недостача, хищение или порча материала.

Для того чтобы списать эти материалы формируется Комиссия по их списанию, которая составляет соответствующий акт.

Пример акта на списание материалов:

Перечень проводок по списанию материалов

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Списание материалов в производство | ||||

| 20 (23) | 10 | 12 000 | Списание материалов в основное (вспомогательное) производство | Лимитно-заборная карточка, накладная на перемещение, накладная на списание |

| 25 (26) | 10 | 145 000 | Списаны материалы на общепроизводственные (общехозяйственные нужды) | Накладная на перемещение, накладная на списание |

| 44 | 10 | 12 300 | Списаны материалы, которые были использованы при продаже товаров и готовой продукции | Накладная на перемещение |

| 10 | 10 | 108 000 | Перемещение материалов с основного склада в склады цеховых подразделений | Накладная на перемещение |

| Другие причины списания и безвозмездная передача | ||||

| Недостача (порча) при наличии виновного лица | ||||

| 94 | 10 | 21 390 | Списание балансовой стоимости материалов | Акт списания |

| 20, 23, 25, 26, 29 | 94 | 8 500 | Списание материалов в пределах норм естественной убыли, которые были утверждены ранее | Акт списания, бух. справка-расчет |

| 73-2 | 94 | 12 890 | Списание выявленной недостачи материалов на виновного лица в сумме, что превышает норму естественной убыли | Акт списания, бух. справка-расчет |

| 91-2 | 68-2 | 2 320,20 | Начислена сумма НДС от стоимости материалов, что превышают норму естественной убыли | Счет, бух. справка-расчет |

| 50-01 | 73-2 | 12 890 | Виновным лицом наличными погашена сумма недостачи | ПКО |

| 70 | 73-2 | 12 890 | Сумма недостачи погашена за счет заработной платы | Бух. справка-расчет |

| Недостача (порча) при отсутствии виновного лица | ||||

| 91-2 | 94 | 12 890 | Списание выявленной недостачи материалов, что превышает норму естественной убыли (виновное лицо не установлено) | Акт списания, бух. справка-расчет |

| Безвозмездная передача материалов | ||||

| 91-2 | 10 | 178 000 | Списание материалов, переданных безвозмездно | Счет, накладная |

| 91-2 | 68 | 32 040 | Начисление НДС на стоимость безвозмездно передаваемых материалов | Счет, накладная |

| Списание материалов, утраченных в результате стихийного бедствия (аварии) | ||||

| 99 | 10 | 127 500 | Списаны материалы, которые пострадали при стихийном бедствии | Акт списания |

| 99 | 68 | 22 950 | Начислено НДС на сумму ущерба | Счет |

Источник: buhspravka46.ruКак списать материалы в 1С 8.3 с 10 счета — инструкция по шагам

В данной статье мы подробно рассмотрим пошаговую инструкцию, как правильно вести учет и списание материалов в 1С 8.3 со счета 10. Выбор документа для учета материалов зависит от цели этого списания:

- Для того чтобы передать как свои, так и давальческие материалы в производство или эксплуатацию, необходимо воспользоваться документом «Требование-накладная». Примеры таких ТМЦ — канцтовары, автозапчасти, различные МБП, материалы для строительство и т.д.

- В том случае, когда нужно списать материалы, пришедшие в негодность, либо фактически отсутствующие, но числящиеся в программе, нужно использовать документ «Списание товаров».

Требование-накладная

Списание материалов в производство

В меню «Производство» выберите пункт «Требования-накладные».

Создайте новый документ и в его шапке документа укажите склад или подразделение (в зависимости от настроек). В случае, когда вам необходимо отразить какую-либо типовую операцию по производству, установите флаг «Счета затрат на вкладке «Материалы». После этого в табличной части материалов появятся дополнительные колонки, которые нужно будет заполнить:

- Счет затрат. По значению в данной колонке производится учет расходов по списанию.

- Подразделение. Укажите то подразделение, на которое эти затраты будут списываться.

- Статья затрат.

В табличной части на вкладке материалы перечислите все те, которые нужно списать с указанием их количества. Списываемые материалы должны быть в наличии на счете 10.

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по ссылке.

Будем рады помочь Вам!

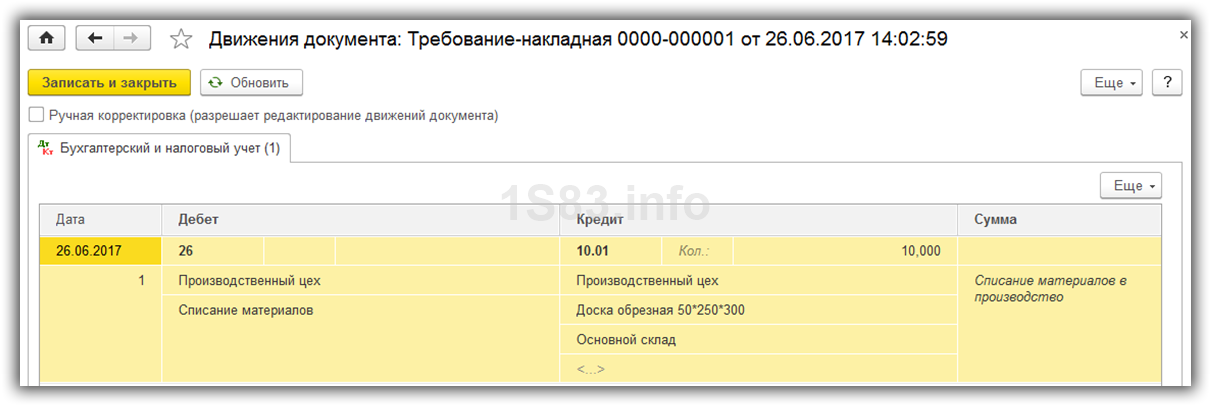

После того, как вы заполнили документ, проведите его. Вследствие этого сформировалась проводка, списывающая материалы в производство по указанным нами в табличной части счетам:

- Дт 26 – Кт 10.01.

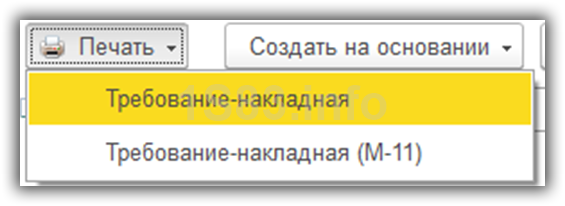

Печатные формы данного документа расположены в меню «Печать» в верней его части.

Получите понятные самоучители по 1С бесплатно:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Списание материалов канцтоваров в 1С 8.3 рассмотрено в этом видео:

Списание давальческих материалов

Для отражения списания материалов заказчика по давальческой схеме в 1С перейдите на соответствующую вкладку данного документа. На ней укажите заказчика, и добавить нужные номенклатурные позиции с указанием их количества в табличную часть. Счета учета и передачи заполнятся автоматически (003.01 и 003.02).

Проведем документ и откроем его движения. Обратите внимание, что в НУ (по налогу на прибыль) данная операция не учитывается в связи с тем, что она не оказывает влияния на признание доходов и расходов.

Документ «Списание товаров»

Учёт материалов в бухгалтерском учете

Материалы, как часть оборотных средств, включают в себя множество наименований и видов, поэтому их учёт может вызывать некоторые затруднения. Это особенно актуально после введения в действие нового ФСБУ 5/2019 “Запасы”. Отметим особенности приёма и списания МПЗ, покажем примеры из практики.

Сэкономьте время и деньги

Полный функционал бухгалтерского обслуживания в «Моё дело» — первые 3 дня бесплатно!

Материалы — сущность и виды

Вещественные активы, которые предприятие использует для выпуска продукции, выполнения работ или оказания услуг, называются материалами или материальными производственными запасами (МПЗ).

Не все материалы идут на производство, часть из них расходуется на прочие нужды предприятия — например, канцтовары или моющие средства. Тем не менее, они всё равно включаются в состав МПЗ, так как переносят свою стоимость на себестоимость конечного продукта или услуги.

Материалы в бухгалтерском учёте это:

- сырьё, комплектующие и полуфабрикаты;

- тара;

- топливо;

- хозинвентарь и аксессуары;

- спецодежда и спецоснастка;

- запчасти;

- стройматериалы;

- прочие материалы.

До 2022 года устанавливался лимит стоимости МПЗ, включая оборудование, в 40 тысяч рублей. Всё что дороже включалось в состав основных средств. С начала этого года предприятия могут сами определять лимит стоимости ОС исходя из их характеристик и влияния на производственный процесс. То, что не входит в ОС, можно списывать на расходы в период их использования.

Бухгалтерские счета учёта материалов

Порядок учёта и движения МПЗ прописывается в учётной политике предприятия в соответствии с требованиями ФСБУ 5/2019 “Запасы”. Учёт материалов в бухгалтерском учёте может производиться с применением 3 счетов:

- 10 — “Материалы”;

- 15 — “Заготовление и приобретение материалов”;

- 16 — “Отклонения в стоимости”.

Производственные предприятия в основном применяют только 10 счёт, 15 и 16 используются редко. На 10 счёте выделены субсчета, где материалы группируются по назначению:

| 10.1 | Сырьё и материалы | все материалы, непосредственно участвующие в производстве или в переработке |

| 10.2 | Комплектующие изделия, покупные полуфабрикаты | материалы, которыми будет комплектоваться готовая продукция, или полуфабрикаты, из которых изготавливается готовая продукция |

| 10.3 | Топливо | бензин, дизтопливо, газ, которые используются для заправки транспортных средств |

| 10.4 | Тара и тарные материалы | тара для упаковки готовой продукции и материалы на её ремонт или изготовление |

| 10.5 | Запчасти | запасные части для ремонта и обслуживания транспортных средств |

| 10.6 | Прочие материалы | все материалы, которые уже нельзя применить в производстве — отходы, брак, снятые с выбывших ОС материалы |

| 10.7 | Материалы переданные в переработку на сторону | все материалы, переданные подрядчикам для переработки с целью дальнейшего использования в производстве |

| 10.8 | Стройматериалы | материалы для СМР — применяют компании-застройщики |

| 10.9 | Инвентарь | хозяйственный инвентарь и принадлежности |

| 10.10 | Спецоснастка и спецодежда на складе | принадлежности, форма и обувь для обеспечения безопасных условий работы. Находится на складе |

| 10.11 | Спецоснастка и спецодежда в использовании | выданные работникам принадлежности, форма и обувь для обеспечения безопасных условий работы |

Движение МПЗ фиксируются в первичных документах, форму которых предприятие может разработать самостоятельно, в соответствии с требованиями федерального закона от 06.12.2011 №402-ФЗ “О бухгалтерском учёте”. Но проще применять уже утверждённые формы первички:

- М-4 — приходный ордер;

- М-7 — акт о приёмке материалов;

- М-8 — лимитно-заборная карта;

- М-11 — требование-накладная;

- М-15 — накладная на отпуск материалов на сторону;

- М-17 — карточка учёта материалов;

- М-35 — акт оприходования материалов после разборки зданий и сооружений.

Учёт поступления

Предприятие само определяет, по какой стоимости учитывать МПЗ при их поступлении. Есть два варианта:

- по фактической себестоимости — в неё включаются все расходы по приобретению, доставке, подготовке материалов (используется только 10 счёт — Дт 10 — Кт 60);

- по учётным ценам — применяют, как правило, при регулярных поставках. Покупатель определяет цену материалов, которую будет учитывать при калькуляции затрат. Дополнительно используются вспомогательные счета 15 и 16.

Выбранный вариант учёта входящих материалов должен указываться в учётной политике предприятия.

Материалы могут поступать не только от поставщиков, но и от учредителей в виде вклада в УК, от работников — через покупку по подотчётным суммам, а также безвозмездно (например, при разборке зданий и сооружений). Рассмотрим примеры с покупкой МПЗ у поставщика.

ООО “Кристалл” закупил 50 тонн металла для производства метизов по 45000 рублей за тонну с НДС. Доставка металла обошлась в 120000 рублей с НДС. Компания согласно учётной политике приходует МПЗ по фактической себестоимости. Покажем проводки:

| 10.1 | 60 | 1 975 000 | Оприходован металл от поставщика с учётом доставки |

| 19 | 60 | 395 000 | Учтён входящий НДС по металлу и доставке |

| 20 | 10.1 | 1 975 000 | Металл передан в производство |

ООО “Престиж” приобрело 10 тонн муки для выпечки кондитерских изделий на сумму 300000 рублей с учётом НДС 10%. Транспортные расходы составили 10000 рублей, НДС не облагается. Учёт МПЗ ведётся по учётным ценам. Для муки она определена в размере 26000 рублей за тонну без НДС. Материалы в бухгалтерском учёте отразятся следующим образом:

| 15 | 60 | 282 727,30 | Принята к учёту мука с учётом доставки |

| 19 | 60 | 27 272,73 | Учтён входящий НДС |

| 10.1 | 15 | 260 000,00 | Оприходована мука по учётной цене |

| 16 | 15 | 22 727,30 | Списано превышение фактической стоимости над учётной |

| 20 | 10.1 | 260 000,00 | Мука ушла в производство |

| 20 | 16 | 22 272,30 | Списана сумма перерасхода по итогам месяца |

Если учётная цена будет превышать фактическую, проводка будет зеркальной. В нашем примере изменим учётную цену муки на 30000 рублей за тонну без НДС:

| 10.1 | 15 | 300 000 | Оприходована мука по учётной цене |

| 15 | 16 | 40 000 | Списано превышение учётной стоимости над фактической |

| 20 | 10.1 | 300 000 | Мука ушла в производство |

| 20 | 16 | 40 000 | Списана сумма разницы по итогам месяца (СТОРНО) |

Отправленные в производство материалы учитываются в себестоимости готовой продукции одним из трёх способов:

- по стоимости каждой единицы. Применяется, если материалы можно учитывать поштучно (например, при производстве уникальных, единичных продуктов);

- по средней стоимости. Берётся стоимость единицы из партии однородных материалов;

- по методу ФИФО. Учитывается стоимость единицы из первой поступившей партии, и далее по порядку.

Учёт выбытия

Основная часть материалов списывается в производство, но бывает и так, что их остатки приходится реализовывать на сторону (например, из-за изменения технологии). Другой вариант — выбытие МПЗ из-за порчи или хищения. В каждом случае используются свои проводки:

| Передача МПЗ в производство или на прочие нужды | Дт 20, 23, 25, 26 44 — Кт 10 |

| Продажа МПЗ на сторону | Дт 91 — Кт 10 |

| Списание материалов из-за порчи или хищения | Дт 94 — Кт 10 |

| Списание материалов из-за форс-мажорных обстоятельств (пожар, затопление, и т.д) | Дт 99 — Кт 10 |

Если материалы идут не на нужды предприятия, они должны списываться по фактической себестоимости.

В результате инвентаризации на складе ООО “Прогресс” обнаружена недостача 100 килограммов штукатурной смеси по фактической себестоимости 1500 рублей. Проведённое расследование выявило виновника. Решено взыскать сумму недостачи с его заработной платы. Учёт материалов и проводки:

| 94 | 10 | 1 500 | Учтена выявленная недостача штукатурной смеси |

| 73 | 94 | 1 500 | Отнесли недостачу на виновника |

| 70 | 73 | 1 500 | Удержали недостачу из зарплаты виновника |

Когда в результате расследования виновников не находят, после получения официальной справки от органов МВД бухгалтер делает следующие проводки:

- Дт 94 — Кт 10 — учёт недостачи;

- Дт 91.2 — Кт 94 — списание убытка от недостачи.

Зарегистрируйтесь в интернет-бухгалтерии «Моё дело»

И получите бесплатную круглосуточную экспертную поддержку по всем вопросам бухгалтерского учёта и налогообложения.

Заключение

Учёт материалов в бухгалтерии проводится по первичным документам. Их бланки можно разработать самому или воспользоваться унифицированными формами. Приход МПЗ можно учитывать по фактической себестоимости или по учётным ценам. Свой выбор нужно зафиксировать в учётной политике. Выбытие материалов на сторону нужно проводить по фактической себестоимости.

Бухгалтерское

обслуживание

Бухгалтерское, юридическое, налоговое и кадровое сопровождение в одной подписке.

от 5720 ₽ в мес.

Онлайн-бухгалтерия

Удобный сервис для ведения бухгалтерского, кадрового и налогового учёта в одном окне

от 920 ₽ в мес.

Налоговый календарь

- Напомнит о сроках сдачи

- Учёт переносы в выходные и праздники

- Настраивается по вашим параметрам

- Учитывает совмещение налоговых режимов

- Счёт 60.01 в бухгалтерском учёте

- Производственные запасы — счёт в бухгалтерском учёте

- Счёт 27 в бухгалтерском учёте

- Счёт 11 в бухгалтерском учёте

- Закрытие счетов бухгалтерского учёта

- Можно ли быть самозанятым и официально работать

- Горизонтальный и вертикальный анализ бухгалтерского баланса

- Транспортные расходы в бухгалтерском учете

- Образец справки 2-НДФЛ для сотрудника в 2022 году

- Виды договоров

Другие публикации по теме

10 декабря’20 26109

26 декабря’20 21308

12 июля’21 48217

14 июля’21 4051

15 июля’21 15129

19 июля’21 50785

Подпишитесь на новостную рассылку

Заполните поля формы, чтобы получать новости законодательства, советы по снижению налогов и кейсы.

Эта статья и другие полезные ресурсы сервиса — после бесплатной регистрации

Вы получите доступ к функционалу платформы:

- Персональный налоговый календарь с напоминанием о сдачи отчётности

- Кадровый учёт, расчёт зарплат сотрудников и взносов в ПФР

- 5000 шаблонов документов с автозаполнением

- Бесплатная сверка с налоговой

Источник: www.moedelo.org