По общему правилу суммы НДС, предъявленные налогоплательщику при приобретении товаров, подлежат вычетам в случае использования этих товаров для осуществления операций, признаваемых объектами налогообложения по НДС. Это прямо предусмотрено в п. 2 ст. 171 НК РФ.

Выбытие товаров по причинам, не связанным с реализацией или безвозмездной передачей, не является объектом обложения НДС (ст. 39 и 146 НК РФ). К таким случаям относится и списание морально устаревших товаров.

В связи с этим Минфин России считает, что при списании товарно-материальных ценностей из-за невозможности их дальнейшего использования суммы НДС, ранее правомерно принятые к вычету, необходимо восстановить и уплатить в бюджет (письма от 21.01.2016 № 03-03-06/1/1997, от 05.07.2011 № 03-03-06/1/397, от 07.06.2011 № 03-03-06/1/332).

Отметим, что рассматриваемая ситуация не единственная, когда специалисты Минфина России требуют восстановить ранее принятый к вычету налог. Так, по мнению финансового ведомства, восстановлению подлежит НДС в следующих случаях:

НДС при списании товаров, увольнение работников, деятельность КИК

— при списании товаров в связи с истечением срока годности или недостачей, выявленной при инвентаризации (письма Минфина России от 04.07.2011 № 03-03-06/1/387, от 19.05.2010 № 03-07-11/186, от 20.07.2009 № 03-03-06/1/480);

— если товары или основные средства уничтожены при пожаре (письмо Минфина России от 15.05.2008 № 03-07-11/194);

— при выбытии имущества в связи с порчей, хищением и по другим аналогичным причинам без выявления виновных лиц (письма Минфина России от 01.11.2007 № 03-07-15/175, от 18.11.2005 № 03-04-11/308).

Во всех вышеприведенных ситуациях аргументация у финансистов одна и та же: имущество перестает использоваться в облагаемых НДС операциях.

Между тем подход финансистов противоречит действующему законодательству. На это указывают не только окружные суды, но и высшие судебные инстанции. Мы не будем приводить примеры решений кассационных инстанций (их огромное количество), а остановимся на выводах, сделанных высшими арбитрами, которые неоднократно признавали недействующими разъяснения, аналогичные тем, что содержатся в указанных письмах Минфина России.

Так, в решении ВАС РФ от 19.05.2011 № 3943/11 суд признал недействующими разъяснения, данные Минфином России в письме от 07.03.2007 № 03-07-15/29 по вопросу восстановления НДС, ранее правомерно принятого к вычету, по товарам при их списании в связи с истечением срока годности. Приведем аргументацию суда.

Случаи, при которых суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению, перечислены в п. 3 ст. 170 НК РФ. Однако списание товаров с истекшими сроками годности в этой норме Кодекса не указано.

Согласно ст. 23 НК РФ налогоплательщик обязан уплачивать законно установленные налоги. Следовательно, обязанность по уплате в бюджет ранее правомерно принятой к зачету суммы НДС должна быть предусмотрена законом.

Кому можно будет списать расходы от потери товаров?

Таким образом, разъяснения Минфина России содержат положение, возлагающее на налогоплательщиков обязанность по восстановлению в бюджет ранее принятых к вычету сумм НДС, не предусмотренную Налоговым кодексом. В связи с этим данные разъяснения признаны недействующими как не соответствующие Налоговому кодексу.

Отметим, что и списание товаров по той причине, что они морально устарели, тоже не поименовано в указанной выше норме Кодекса о восстановлении НДС. Поэтому для восстановления ранее принятого к вычету НДС в рассматриваемой ситуации нет оснований. При возникновении спора с проверяющими велика вероятность, что суд встанет на сторону налогоплательщика.

Позиция, высказанная финансистами в комментируемом письме, выглядит более чем странно на фоне письма Минфина России от 07.11.2013 № 03-01-13/01/47571. Дело в том, что в нем финансовое ведомство дало налоговым органам указание руководствоваться судебной практикой (а именно актами, письмами Высшего арбитражного суда РФ и Верховного суда РФ) в том случае, когда письменные разъяснения Минфина России по вопросам применения налогового законодательства не согласуются с указанными актами, письмами судов.

В письме от 21.01.2016 № 03-03-06/1/1997 Минфин России рассмотрел особенности исчисления НДС при списании морально устаревших товаров.

Специалисты ведомства отметили, что если при приобретении таких товаров НДС был принят к вычету, то в случае последующего списания товарно-материальных ценностей вычет налога нужно восстановить.

Минфин России объясняет это следующим. Согласно пп. 1 п. 2 ст. 171 НК РФ НДС, предъявленный при приобретении товаров (работ, услуг), принимается к вычету при условии использования данных товаров (работ, услуг) в операциях, облагаемых НДС. В частности, объектом обложения НДС является реализация товаров (работ, услуг) на территории России (пп.

1 п. 1 ст. 146 НК РФ).

Но выбытие товарно-материальных ценностей по причинам, не связанным реализацией, не относится к объекту обложения НДС. Одним из примеров такого выбытия является списание морально устаревших товаров. Поэтому в данной ситуации, по мнению ведомства, сумму принятого к вычету НДС необходимо восстановить.

Минфин России неоднократно высказывал данную точку зрения (см. письма от 04.07.2011 № 03-03-06/1/387, от 07.06.2011 № 03-03-06/1/332). Однако позицию контролирующих органов не разделяют суды.

Подробнее об этом см. статью-рекомендацию справочника «Налог на добавленную стоимость» в ИС 1С:ИТС.

- 1С-Отчетность за I квартал 2016 года – на что обратить внимание

- Новая форма 6-НДФЛ в программах 1С

- Сложные вопросы оформления и учета счетов-фактур при посреднических операциях на практических примерах в «1С:Бухгалтерии 8»

- Новые форматы электронных накладных и актов, практика организации обмена электронными документами в «1С:Предприятии»

- Проверка контрагентов, оперативная сверка счетов-фактур, автозаполнение реквизитов и другие полезные сервисы 1С:ИТС

- Новые возможности решений 1С для розничной торговли – онлайн-передача данных о продажах в ФНС, интеграция с ЕГАИС

Старший аудитор ООО «Сибирская Юридическая Компания-Аудит»

специально для ГАРАНТ.РУ

Списание нереализованной печатной продукции («Советник бухгалтера», 2006, N 8)

Издавая книги, журналы и прочую литературу, издательство не всегда может полностью реализовать выпущенный тираж. Что делать? Когда и каким образом может быть списан остаток нереализованного тиража? Ответы на эти вопросы вы найдете в статье.

Стоимость изготовленной продукции издательства отражают по счету 43 «Готовая продукция» с ведением аналитического учета по видам издаваемых книг, газет и журналов. Распространяют продукцию, как правило, либо по подписке, либо через специализированные торговые точки.

По истечении некоторого времени выпущенная печатная продукция может морально устаревать. Соответственно, ее необходимо списывать. Конечно, понятие «морально устаревшая» весьма условно, и в большинстве случаев оно касается газет и журналов. Но оно может быть применимо и к списанию книг определенной тематики и другой печатной продукции (открыток, календарей и пр.).

Чтобы списать нереализованную часть тиража, надо иметь информацию о наличии, движении и остатке каждого наименования книг, газет и журналов. Для этого необходимо грамотно организовать аналитический учет номенклатуры выпускаемой печатной продукции. Если она распространяется по посредническим договорам (например, по договору комиссии), то надо обеспечить своевременное представление отчета комиссионера об исполнении получения (ст. 999 ГК РФ). В отчете содержится информация о количестве и цене реализованной продукции.

Передачу книжной (журнальной) продукции на реализацию (по договору комиссии) учитывают по счету 45 «Товары отгруженные» (основание — накладные, приемо-сдаточные акты и др.). Соответственно, возврат нереализованной части тиража отражают записью по дебету счета 43 в корреспонденции с кредитом счета 45.

Основаниями для отражения возврата являются накладная комиссионера, а также его отчет. В дальнейшем нереализованная книжная продукция может быть списана как морально устаревшая. В этом случае составляют Акт на списание, в нем указывают обоснованные причины, по которым невозможна продажа остатка тиража. Акт утверждает руководитель организации или уполномоченное им лицо.

Если не реализовано значительное количество экземпляров, то целесообразно их утилизировать или сдать как макулатуру организациям, занимающимся заготовлением и переработкой вторсырья, с оформлением всех необходимых документов. Это позволит минимизировать налоговые риски, доказав налоговым органам при документальной проверке, что произошло списание нереализованной книжной продукции, а не ее безвозмездная передача, которая является объектом обложения НДС (пп. 1 п. 1 ст. 146 НК РФ).

В бухгалтерском учете списание морально устаревшей книжной продукции отражают в составе операционных расходов (п. 11 ПБУ 10/99 «Расходы организации»).

Пример 1. Издательство «Свет» отдало на реализацию ООО «Книголюб» по договору комиссии 200 экземпляров журнала. Остальная часть тиража распространена по подписке. Себестоимость одного номера журнала — 25 руб. Тираж — 3000 экз. По истечении одного месяца ООО «Книголюб» представило отчет о реализации журнала, 50 непроданных экземпляров журнала возвращены комитенту.

Учитывая незначительное количество нереализованной части тиража, издательство принимает решение списать их. В бухгалтерском учете это отражается так:

Дебет 43 Кредит 45

1250 руб. (50 экз. x 25 руб.) — отражен возврат нереализованных журналов (основание — отчет комиссионера, накладная);

Дебет 91, субсчет «Прочие расходы»

1250 руб. — списаны нереализованные журналы.

В бухгалтерском законодательстве срок, в течение которого продукция СМИ и книжная продукция могут быть признаны морально устаревшими, не установлен. Вместе с тем в пп. 44 п. 1 ст. 264 НК РФ установлен срок, в течение которого такая продукция должна быть реализована:

— для периодических печатных изданий — в пределах срока до выхода следующего номера;

— для книг и иных непериодических печатных изданий — в пределах 24 месяцев после выхода в свет;

— для календарей (независимо от их вида) — до 1 апреля года, к которому они относятся.

К сведению. Под «выходом в свет» следует понимать распространение продукции СМИ после того, как главный редактор дал разрешение на ее выход в свет (в эфир) (ст. 26 Закона РФ от 27.12.1991 N 2124-1 «О средствах массовой информации»). К СМИ в числе прочих относятся периодические печатные издания: газеты, журналы, альманахи, бюллетени, иные издания, имеющие постоянное название, текущий номер и выходящие в свет не реже одного раза в год (ст. 2 Закона N 2124-1).

Кроме того, необходимо принимать во внимание, что согласно пп. 44 п. 1 ст. 264 НК РФ для целей налогообложения в состав прочих расходов можно включать списанную печатную продукцию на сумму, не превышающую 10% стоимости не реализованного тиража в течение установленного срока. Одновременно с этим стоимость указанной продукции по основаниям, приведенным в пп. 44 п. 1 ст.

264 НК РФ, включается в состав внереализационных доходов (п. 21 ст. 250 НК РФ). Иначе говоря, при буквальном прочтении указанных норм НК РФ одна и та же сумма попадает и в состав доходов, и в состав расходов.

Свое мнение о применении этих норм закона высказал ФАС Московского округа в Постановлении от 17.02.2006 N КА-А40/485-06.

Согласно нормам ст. ст. 318, 264 и 250 НК РФ организации, осуществляющие издательскую деятельность, при списании нереализованной (бракованной) продукции имеют право учесть в составе расходов для целей налогообложения прямые расходы, приходящиеся на списываемую нереализованную (бракованную) продукцию, так как она уже не числится ни как готовая продукция на складе, ни как отгруженная, но нереализованная продукция. Одновременно с этим в состав прочих расходов включается и стоимость нереализованной (бракованной) продукции в пределах 10% от стоимости тиража (пп. 44 п. 1 ст. 264 НК РФ).

Следовательно, по мнению суда, организации, осуществляющие издательскую деятельность, имеют возможность включить в расходы для целей исчисления налога на прибыль стоимость всей нереализованной (бракованной) продукции и повторно стоимость нереализованной (бракованной) продукции в пределах 10% от стоимости тиража. А вот чтобы не произошло повторного учета одного и того же расхода, соответствующие суммы на основании п. 21 ст. 250 НК РФ должны включаться в состав внереализационных доходов. Таким образом, достигается однократное списание стоимости нереализованной (бракованной) продукции в состав расходов для целей налогообложения.

Однако то, как налоговые органы будут толковать при проверках указанные нормы НК РФ, неизвестно. Тем не менее следует помнить, что все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (п. 7 ст. 3 НК РФ). Правда, при этом налогоплательщику придется обратиться в суд.

Примечание редакции. Минфин России неоднократно пытался разъяснить эту проблему в ответах на частные запросы организаций. Например, в Письме от 26.10.2005 N 03-03-04/1/299 специалисты финансового ведомства, процитировав рассматриваемые пункты статей НК РФ, резюмируют их:

1. Издательства в состав расходов, учитываемых при налогообложении прибыли, могут включить затраты по производству и реализации печатной продукции.

2. При возврате покупателями продукции либо при ее списании по основаниям, предусмотренным пп. 43 и 44 п. 1 ст. 264 НК РФ, затраты на производство и реализацию продукции подлежат восстановлению путем включения в состав внереализационных доходов.

3. При этом организация вправе учесть в составе прочих расходов затраты на изготовление печатной продукции в пределах 10% от стоимости тиража, а также расходы на списание и утилизацию бракованной, утратившей товарный вид и нереализованной продукции средств массовой информации.

Проще говоря, если издательству возвращают 10% тиража под списание, то эти 10% нужно учесть как внереализационный доход, списав одновременно в прочие расходы. Таким образом, отдельно взятая операция по возврату нереализованного тиража приводит к формированию нулевой базы по налогу на прибыль. Такой же вывод сделан в Письме Минфина России от 14.09.2004 N 03-03-01-04/1/38.

Пример 2. Продолжим пример 1.

Определим 10% нереализованного тиража:

3000 экз. x 10% = 300 экз.,

25 руб. x 300 экз. = 7500 руб.

ООО «Книголюб» вернуло только 50 экз. Это не превышает 10% нормы, которую можно списать в расходы, уменьшающие налогооблагаемую прибыль. Одновременно эта же сумма попадет в состав доходов (пп. 44 п. 1 ст. 264 НК РФ, п. 21 ст.

250 НК РФ). Кроме того, прямые расходы (7500 руб.), приходящиеся на нереализованную часть тиража, также подлежат списанию в состав расходов, принимаемых при исчислении налога на прибыль.

Если бы списание было сверх установленной нормы, то разница свыше 10% не принималась бы при исчислении налога на прибыль. И на нее следовало бы начислить постоянное налоговое обязательство (п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль»), сделав проводку:

Кредит 68, субсчет «Постоянное налоговое обязательство».

Обратите внимание, что положения гл. 21 НК РФ не устанавливают требования о восстановлении сумм «входного» НДС по расходам, связанным с изданием печатной продукции, в случаях отсутствия ее реализации (Постановление ФАС Центрального округа от 22.06.2005 N А14-16218-2004/450/25).

Источник: buhi.ru

Как списать с баланса основные средства? Инструкция, проводки

Основные средства предприятия – все то, что используется в процессе экономической деятельности более одного года – неминуемо подвержены износу. Механизмы оборудования заедают, технологии устаревают, а компьютеру в бухгалтерии давно перевалило за 10 лет, – все это приводит к необходимости обновления имущества. Как списать с баланса основные средства? Какие проводки при этом нужно составить? Ответы будут открыты читателю в статье.

Характеристика основных средств

Чтобы достигнуть максимального понимания происходящего, вспомним понятие основных средств и свойства, которыми они обладают. Итак, ОС – это внеоборотные активы предприятия, которые имеют вещественную форму и сохраняют ее в процессе эксплуатации. Такие объекты созданы для длительного использования.

В то время, пока они приносят пользу, ОС так или иначе участвуют в хозяйственных операциях компании. Значит, их стоимость должна быть включена в себестоимость готовой продукции. Как это происходит? Безусловно, частями. Равными долями на ту категорию товаров, в процессе создания которой используется основное средство.

Как выглядит эта часть себестоимости, приходящаяся на долю оборудования или сооружений? Это амортизация. Каждый месяц на счете 02 накапливается высчитанная сумма, которая затем списывается на себестоимость продукции.

Причины выбытия основных средств

Первое, что приходит на ум, когда приходится говорить о ликвидации имущества – его моральное и материальное устаревание, т. е. износ по всем параметрам. В ходе нормальной деятельности предприятия так обычно и случается. Оборудование отслужило положенный срок, амортизационные отчисления выплачены в полном объеме – объект можно списать. А при хорошем состоянии модернизировать или продать на запчасти.

Если мыслить более широко и рассмотреть все возможные сценарии, которые могут произойти на предприятии, выяснится, что причин к списанию основных средств гораздо больше:

- продажа;

- обмен на другое имущество согласно договору мены;

- передача в дар;

- поломка в связи с ЧП;

- преждевременный износ;

- хищение имущества.

В каждой конкретной ситуации возникнет необходимость составить соответствующие документы, подтверждающие причину выбытия ОС и зафиксировать совершение хозяйственной операции на счетах учета.

Общая инструкция

Как списать основные средства с баланса предприятия, т. е. документально подтвердить факт вывода из эксплуатации? В чьих уполномочиях решать, пригодно имущество к использованию или пора отправить его на покой? На помощь приходит учетная политика. Она должна содержать четкие указания о том, как списать с баланса основные средства.

В общем порядке создается комиссия, которая уполномочена рассматривать пригодность имущества, целесообразность его использования и ликвидации. Она состоит из руководителя предприятия, бухгалтера и начальника отдела, в котором данное ОС установлено. В некоторых случаях могут быть приглашены независимые эксперты, которые в полной мере оценят технические характеристики объекта.

Решение комиссии регистрируется документально. Если ликвидация имущества одобрена, производятся работы по выводу из эксплуатации и осуществляются соответствующие записи в бухгалтерском учете.

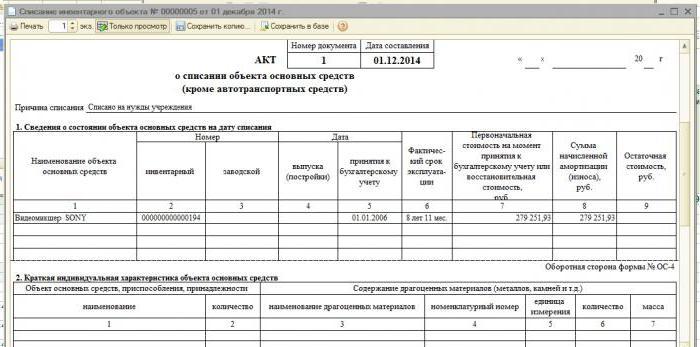

Составление документации

После осмотра комиссией объекта и установления причин необходимости вывода из эксплуатации, полученные данные фиксируют в акте списания ОС. Составление этого документа обязательное условие выбытия имущества из баланса предприятия. МФ РФ разработаны унифицированные формы актов:

- ОС-4 – для основного средства в количестве 1 шт.;

- ОС-4а – для транспорта организации;

- ОС-4б – для нескольких объектов имущества.

Документ заполняют в двух экземплярах, один из которых предназначен для бухгалтера, а второй — для материально ответственного за данное имущество лица. Обязательно должна быть указана причина списания ОС. Если ликвидация происходит по чьей-либо вине, сотрудники (иные физические лица) должны быть указаны в акте.

Сюда также заносят всю имеющуюся информацию об объекте: дату принятия на учет, ввода в эксплуатацию, суммы первоначальной и остаточной стоимости, накопленной амортизации, произведенные ремонтные работы (если таковые имели место быть), и другие данные, напрямую связанные с использованием имущества, подлежащего списанию.

Как списать с баланса основные средства: заполняем акт

Форма акта ОС-4, подтверждающая ликвидацию имущества и дающая полное право ее провести, состоит из трех таблиц. Первая из них заполняется на основании данных акта приема основного средства. Здесь фиксируются характеристики актива, в том числе стоимостные, величина накопленной амортизации и общий срок полезной службы.

Вторая таблица описывает индивидуальные особенности имущества, которые обычно ранее были занесены в акт приема. Третья часть посвящена затратам, связанным с ликвидацией ОС, а также выгодам, которые возникают в случае продажи остаточного материала или запасных частей. Подводится итог от вывода из эксплуатации объекта, который затем списывается в финансовые результаты.

Как списать с баланса основные средства при УСН?

Упрощенный налоговый режим во многом отличает ведение бухгалтерского учета от общепринятых стандартов. Регулирует порядок списания имущества с баланса субъектов малого бизнеса – НК РФ (ст. 346.16). Согласно Кодексу, при выбытии основных средств, использование которых в будущем не представляется возможным, их стоимость включается в налогооблагаемую базу не в полной мере. Сумму, оставшуюся на балансе при ликвидации внеоборотных активов, не берут на учет для целей налогообложения.

Если выбытие основных средств происходит раннее положенного срока, необходимо выполнить пересчет налоговой базы. В случае списания вследствие морального или физического износа данный пункт субъекты малого бизнеса не выполняют.

Выбытие вследствие износа

Как списать самортизированные основные средства с баланса? Это, пожалуй, самый простой для бухгалтера случай. Если период предполагаемого полезного использования полностью совпал с фактическим, то остаточная стоимость приравнялась к нулю и после составления акта о списании объект перестает числиться в активах предприятия.

Когда моральный или физический износ происходит ранее запланированного, необходимо произвести расчеты, для которых понадобятся данные о:

- первоначальной стоимости объекта (цена приобретения + установки + доставки);

- накопленной амортизации за отработанный период (кредит соответствующего субсчета 02);

- остаточной стоимости, равной разнице между первоначальной стоимостью и накопленной амортизацией.

Последнее значение списывают со счета 01. Конечный результат ликвидации имущества относят на финансовый результат.

Последовательность проводок, характеризующих списание с баланса основных средств, пришедших в негодность вследствие износа, можно проследить в таблице:

Характеристика хозяйственной операции

Списана сумма первоначальной стоимости объекта

Списана накопленная за весь период амортизация

К учету приняты расходы по ликвидации имущества

Составленные проводки полностью показывают, как списать с баланса основные средства. В случае формирования положительной ликвидационной стоимости, ее величину относят на счет 91.1.

Продажа имущества

Никто не запрещает предприятию продавать активы на законных условиях. Для сбора информации о расходах и доходах, к которым привел процесс реализации имущества другому физическому или юридическому лицу, используется счет 91. В дебете скапливаются суммы издержек, в кредите – выручки.

Списание с баланса основных средств в случае продажи помимо акта списания и договора купли-продажи сопровождается проводками:

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 62 Кт 91.1 – отражена сумма выручки от продажи имущества.

- Дт 91.2 Кт 68.2 – начислен НДС по реализованному ОС.

Как видно из примера, большинство проводок совпадают с алгоритмом списания имущества при износе.

Вклад в уставный капитал другого предприятия

Как списать с баланса основные средства, внесенные паевым взносом? Для таких целей предусмотрен счет 58. Вложение в уставный капитал другой организации часто является выгодным способом для предпринимателя. Проводки составляются следующим образом:

- Дт 01 «Выбытие» Кт 01.1 – на сумму первоначальной стоимости имущества.

- Дт 02 Кт 01 «Выбытие» – на сумму накопленной амортизации.

- Дт 91.2 Кт 01 «Выбытие» – на величину остаточной стоимости актива.

- Дт 58 Кт 01 – отражена сумма вклада в уставный капитал другого предприятия.

Стоит отметить, что паевые взносы нельзя отнести к реализации, в связи с чем НДС на сумму вклада не начисляется.

Безвозмездная передача

Организация вольна распоряжаться имуществом по своему усмотрению. Главное, чтобы совершаемые действия соответствовали установленным законодательным актам. При дарении имущества как списать основные средства с баланса? Проводки начинаются все с тех же действий: вычет первоначальной стоимости и накопленной амортизации.

Затем остаточная стоимость списывается в «Прочие расходы». Счет собирает и прочие затраты на безвозмездную передачу объекта. Начисляется и НДС на основании текущей рыночной стоимости имущества.

В чем ж отличие учета акта дарения от продажи? В первом случае доход никак не может образоваться, только затраты. При реализации же предприятие имеет шанс получить доход и выйти на прибыль, или хотя бы покрыть расходы. Финансовый результат (убыток) от дарения активов списывают проводкой Дт 99 Кт 91.9.

Частичная ликвидация имущества

Списать с баланса основное средство можно не полностью. Метод часто применяют для недвижимого имущества в целях модернизации, перепланировки или использования в других целях. Если речь идет о сооружениях и зданиях, то непригодная для эксплуатации часть может быть снесена, когда как основная часть останется на месте.

Получается, что по факту основное средство остается в активах предприятия, но стоимость его изменяется. В связи с этим возникает необходимость произвести переоценку имущества, а также перерасчет амортизационных отчислений. Суммы расходов и доходов от частичной ликвидации отражают на счете 91.

Как списать основные средства с баланса правильно? Для этого нужно вычесть из текущей стоимости первоначальную, сумму амортизации и получить остаток, который затем отразить на счете 91 бухгалтерского учета.

Источник: fb.ru