Для организаций и ИП в мае 2023 года изменили законную последовательность списания денег с ЕНС в счет исполнения налоговых обязанностей. В программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

Когда применяют последовательность списания средств с ЕНС

С 29 мая 2023 года для компаний с отрицательным сальдо единого налогового счета (ЕНС) изменили последовательность списания денег в счет исполнения налоговых обязанностей (Федеральный закон от 29.05.2023 № 196-ФЗ). Данная последовательность применяется налоговиками, когда на счете компании недостаточно денежных средств для уплаты всех налогов, штрафов и пеней за определенный месяц.

Напомним, с 2023 года компании уплачивают налоги путем перечисления денег на ЕНС (п. 1 ст. 45 НК РФ). Деньги на счет поступают не в качестве конкретных налогов (например, авансов по УСН или страховых взносов за конкретный месяц), а в составе единого налогового платежа (ЕНП).

Как вытащить наличку из своей фирмы/

Перечисляя в бюджет ЕНП, компания не уточняет, в счет уплаты какого именно налога (взноса) должны быть списаны данные средства. Деньги в составе ЕНП всегда обезличены и участвуют в формировании сальдо ЕНС, т.е. разницы между общей суммой денежных средств, перечисленных на счет, и совокупной суммой налогов, которую компания должна заплатить к определенному числу (единый срок уплаты всех налогов с 2023 года – 28-е число соответствующего месяца).

О том, какую именно сумму списать с ЕНС в очередном месяце и в счет уплаты каких именно налогов и прочих обязательных платежей зачесть данную сумму, налоговики узнают из налоговой отчетности, а также из направляемых компаниями уведомлений о сумме рассчитанных налогов (если уплата налогов производится до представления налоговой отчетности). Уведомления представляются в налоговую инспекцию всегда до наступления сроков уплаты налогов – не позднее 25-го числа соответствующего месяца. С момента списания с ЕНС денежных средств в сумме, указанной в отчетности (уведомлении), соответствующая налоговая обязанность компании считается исполненной.

Уплата налогов таким способом возможна при наличии на ЕНС компании положительного сальдо и при подаче в налоговую инспекцию налоговой отчетности или уведомления об исчисленных суммах налогов. Если сальдо ЕНС отрицательное (сумма подлежащих уплате налогов превышает находящуюся на ЕНС денежную сумму), указанная выше процедура уплаты налогов не может быть реализована. В таких ситуациях списание средств с ЕНС производится в соответствии с законной последовательностью, которая изменена с 29 мая 2023 года.

Что изменилось в порядке распределения средств ЕНС

С 1 января до 29 мая 2023 года при недостаточности средств на ЕНС налоговики в первую очередь списывали со счета компаний существующую недоимку по налогам. Налоговая недоимка при отрицательном сальдо ЕНС списывалась начиная с наиболее раннего момента ее выявления. Во вторую очередь со счета списывали сами налоги, начиная с момента возникновения обязанности по их уплате, а в последнюю – пени, проценты и штрафы. Указанный порядок привел к тому, что местные (получают 15% от НДФЛ) и региональные (получают 85% НДФЛ) бюджеты лишились существенной части поступлений в виде уплачиваемых компаниями сумм НДФЛ.

Как уменьшить налог на прибыль с помощью убытков прошлых лет? | Инвестиции 2021 | Налоговый вычет

Это объясняется тем, что уплачиваемый НДФЛ стал зачисляться в региональные и местные бюджеты не сразу же по факту уплаты, а только после того, как за счет его суммы погашалась вся числящаяся за компаниями налоговая недоимка. Региональные и местные бюджеты начали получать НДФЛ по остаточному принципу. Поскольку основным источником налоговых доходов консолидированных региональных бюджетов как раз и является НДФЛ, введение ЕНС привело к неравномерному поступлению средств в бюджеты, их разбалансировке и невозможности финансировать текущие бюджетные расходы.

В связи с этим власти пересмотрели существовавшую очередность списания денег с ЕНС при отрицательном сальдо единого счета. Теперь при отрицательном сальдо средства ЕНС расходуются в первую очередь на уплату НДФЛ, а уже потом – на покрытие всех прочих налоговых обязательств компаний.

Новый порядок списания средств с ЕНС с 29 мая 2023 года

В соответствии с новой редакцией п. 8 ст. 45 НК РФ, вступившей в силу с 29 мая 2023 года, списание денег с ЕНС компаний производится в следующей последовательности:

- недоимка по НДФЛ, начиная с наиболее раннего момента ее возникновения;

- НДФЛ − с момента возникновения обязанности по его перечислению налоговым агентом;

- недоимка по иным налогам, сборам, страховым взносам, начиная с наиболее раннего момента ее возникновения;

- иные налоги, авансовые платежи, сборы, страховые взносы − с момента возникновения обязанности по их уплате и перечислению;

- пени;

- проценты;

- штрафы.

Обратите внимание! С 29 июня 2023 года последовательность списания денежных средств с ЕНС в очередной раз будет скорректирована (Федеральный закон от 29.05.2023 № 196-ФЗ).

С указанного момента налоговые агенты получат возможность производить досрочную уплату НДФЛ за счет положительного сальдо ЕНС. По новым правилам, если у налогового агента имеется положительное сальдо ЕНС и он представит в инспекцию уведомление о рассчитанных суммах НДФЛ, налоговики будут обязаны списать налог с его счета до наступления срока платежа (28-го числа месяца).

Списание НДФЛ с ЕНС в таких случаях будет производиться не позднее дня, следующего за днем поступления уведомления (новый п. 7 ст. 78 НК РФ). Списывать НДФЛ станут в автоматическом режиме, без получения от налогового агента заявления о распоряжении средствами ЕНС. Для списания налога будет достаточно самого уведомления о рассчитанных суммах НДФЛ. Причем, направив в инспекцию такое уведомление, налоговый агент впоследствии не сможет его отозвать и отменить автоматическое списание со счета рассчитанной суммы НДФЛ.

Распределение и зачет ЕНП в программе «1С:Бухгалтерия 8» ред.3.0

Для реализации норм Федерального закона № 196-ФЗ в программе «1С:Бухгалтерия 8» алгоритм распределения и зачета ЕНП в счет уплаты налогов, взносов и штрафных санкций (пеней, процентов и штрафов) изменен начиная с версии 3.0.138.

С 29 мая 2023 года все операции по начислению налогов (взносов, санкций) и уплате ЕНП, совершенные в течение месяца, выстраиваются в программе в хронологической последовательности. На каждую дату сведения об обязанностях по уплате налогов (взносов, санкций) определяются в соответствии с новой последовательностью зачета по НК РФ (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ):

- если на дату уплаты ЕНП на ЕНС числится недоимка по налогам и/или штрафные санкции, то они сразу погашаются на указанную дату исходя из суммы документа уплаты (недоимка по НДФЛ налогового агента погашается в первую очередь);

- если на дату отражения недоимки по налогам и санкций числится переплата, то недоимка и санкции также погашаются на указанную дату исходя из суммы документа уплаты (НДФЛ налогового агента − в первую очередь);

- начисленные текущие налоги не учитываются до наступления 28-го числа. После 28-го числа неуплаченные налоги становятся недоимкой;

- НДФЛ налогового агента после 30.06.2023 включается в последовательность зачета по НК РФ сразу на дату возникновения обязанности по уплате, не дожидаясь 28-го числа (п. 7 ст. 78 НК РФ в ред. Закона № 196-ФЗ).

Обратите внимание! Сроки уплаты налогов, установленные НК РФ, остаются прежними и сохраняются в учете. Изменения, внесенные Законом № 196-ФЗ, не повлияли ни на бухгалтерские проводки, ни на общий порядок ведения учета ЕНС в программе. Распределение и зачет ЕНП по-прежнему выполняются регламентной операцией Зачет аванса по единому налоговому счету, входящей в обработку Закрытие месяца (в простом интерфейсе для ряда пользователей вместо Закрытия месяца выполняется обработка по актуализации расчетов). При этом меняется порядок вычисления сумм к зачету и даты, на которые отражается этот зачет в регистрах ЕНС.

Рассмотрим изменение алгоритма зачета в программе при использовании одних и тех же исходных данных. В примере приведены условные суммы, выходные дни не учитываются.

Пример

На начало месяца в учете компании числится нулевое сальдо ЕНС:

- 10-го числа уплачен ЕНП в сумме 500 руб.;

- 15-го числа «Операцией по ЕНС» начислены пени в сумме 100 руб.;

- 20-го числа сформировано уведомление об исчисленной сумме НДФЛ налогового агента в размере 500 руб. по сроку уплаты 28-го числа текущего месяца;

- 25-го числа сформировано уведомление об исчисленной сумме страховых взносов с заработной платы работников в размере 500 руб. по сроку уплаты 28-го числа текущего месяца;

- 28-го числа уплачен ЕНП в сумме 200 руб.;

- последним числом месяца выполняется регламентная операция «Зачет аванса по единому налоговому счету».

Период 01.01.2023–28.05.2023

Воспользуемся исходными данными примера и отразим в программе соответствующие операции до вступления в силу Закона № 196-ФЗ (например, в январе 2023 года). При выполнении регламентной операции Зачет аванса по единому налоговому счету за январь 2023 года формируются движения по регистрам, в том числе по регистрам ЕНС на указанные ниже даты.

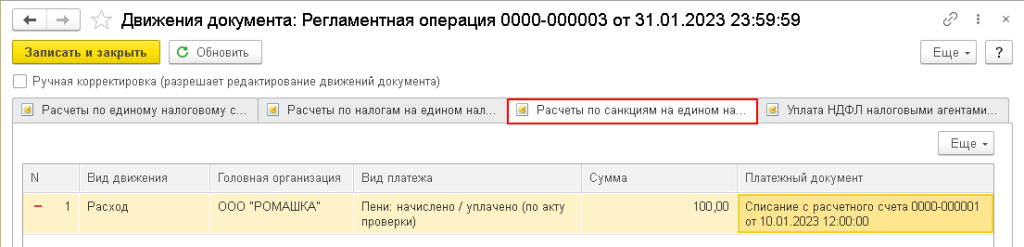

15.01.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (рис. 1).

Рис. 1. Погашение пени

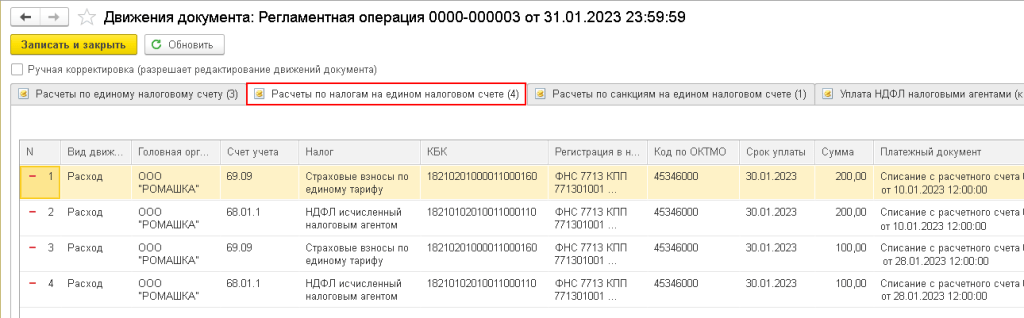

28.01.2023 – пропорционально погашаются налоги (в том числе НДФЛ налогового агента) и страховые взносы (рис. 2):

- по документу оплаты от 10-го числа доступно 400 руб., зачитывается по 200 руб. на НДФЛ агента и страховые взносы по работникам организации;

- по документу оплаты от 28-го числа доступно 200 руб., зачитывается по 100 руб. на НДФЛ агента и страховые взносы по работникам организации.

Рис. 2. Погашение НДФЛ и других налогов (взносов) с 01.01.2023 по 28.05.2023

Период 29.05.2023–29.06.2023

Теперь отразим операции из примера в июне 2023 года, когда уже вступил в силу новый порядок списания денежных средств с ЕНС (п. 8 ст. 45 НК РФ в ред. Закона № 196-ФЗ). При выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь по регистрам ЕНС формируются движения на указанные ниже даты.

15.06.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

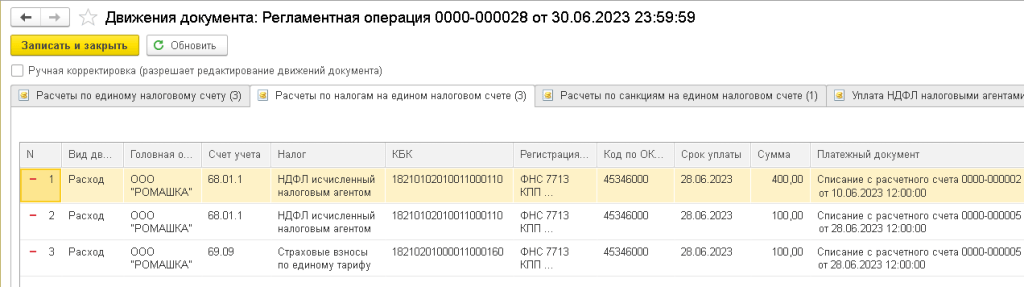

28.06.2023 – в первую очередь погашается НДФЛ налогового агента:

- по документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.;

- по документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.06.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 3 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июнь 2023 года.

Рис. 3. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

После 29.06.2023

И, наконец, рассмотрим, как отражаются операции из примера после 29.06.2023 – в июле 2023 года, то есть когда вступил в силу порядок зачета НДФЛ в автоматическом режиме (новый п. 7 ст. 78 НК РФ). Вместо уведомления по начисленным взносам за июнь в программе следует сформировать Операцию по ЕНС (ИФНС все данные о страховых взносах получит в РСВ за полугодие).

При выполнении регламентной операции Зачет аванса по единому налоговому счету за июль по регистрам ЕНС формируются движения на указанные ниже даты.

15.07.2023 – погашаются пени на сумму 100 руб. По документу оплаты от 10-го числа доступно 500 руб., зачитывается 100 руб. (запись регистра Расчеты по санкциям на едином налоговом счете выглядит аналогично записи на рис. 1).

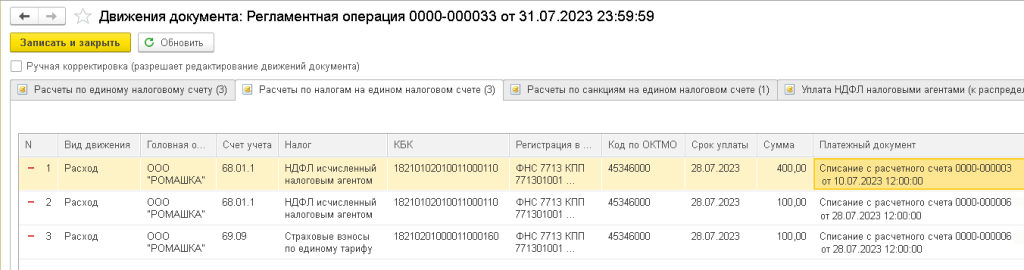

20.07.2023 – погашается НДФЛ налогового агента, не дожидаясь 28-го числа. По документу оплаты от 10-го числа доступно 400 руб., зачитывается 400 руб.

28.07.2023 – в первую очередь погашается НДФЛ налогового агента. По документу оплаты от 28-го числа доступно 200 руб., зачитывается 100 руб.

28.07.2023 – пропорционально погашаются другие налоги и взносы. По документу оплаты от 28-го числа доступно 100 руб. Зачитывается 100 руб. на страховые взносы по работникам организации.

На рис. 4 приведены записи регистра Расчеты по налогам на едином налоговом счете, сформированные при выполнении регламентной операции Зачет аванса по единому налоговому счету за июль 2023 года.

Рис. 4. Погашение НДФЛ и других налогов (взносов) с 29.05.2023 по 29.06.2023

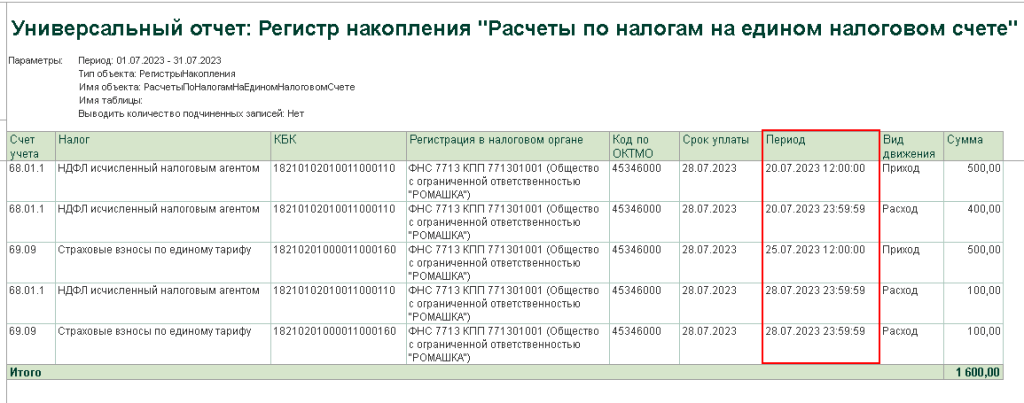

На рис. 3 и 4 движения регистра Расчеты по налогам на едином налоговом счете выглядят идентично, поскольку в регистрах ЕНС не выводятся даты, на которые отражается зачет. Эти даты можно увидеть, сформировав Универсальный отчет (раздел Отчеты) по регистру Расчеты по налогам на едином налоговом счете, если вывести реквизит Период (рис. 5).

Рис. 5. Универсальный отчет по регистру ЕНС с выводом реквизита «Период»

Подробную расшифровку распределения и зачета ЕНС, в том числе в разрезе дат, на которые отражается зачет, можно увидеть в справке-расчете, которая будет доступна пользователям «1С:Бухгалтерии 8» редакции 3.0 в одной из будущих версий. А в Мониторе налогов можно будет увидеть, как распределяется остаток по ЕНС.

Налоговая амнистия для ИП и физических лиц: порядок и правила списания задолженностей

В соответствии с ФЗ-№436 от 28.12.2017 года в отношении определенных категорий лиц предусмотрена налоговая амнистия.

Содержание статьи

- Кто именно получает право на налоговую амнистию

- Какая задолженность ИП подлежит списанию

- НДПИ

- Акцизный сбор

- Таможенные пошлины

Амнистия по налогам — это аннулирование задолженности, ранее сформированной вследствие отсутствия поступления сумм в счет уплаты каких-либо налоговых выплат. Не следует полагать, что «прощение» задолженности действует для всех физлиц. В данном случае руководствуются законодательством, что будет описано далее.

Комментирует эксперт Андрей Андреев, общественный деятель, адвокат, правозащитник, управляющий партнёр юридического бюро «U

Как списывается задолженность

На сайте налоговой написано: «Списание задолженности осуществляется налоговыми органами самостоятельно, без участия налогоплательщика. Дополнительно обращаться в налоговые органы не нужно. В настоящее время работа по списанию задолженности налоговыми органами продолжается.»

Но не следует полагать, что амнистия по налогам для ИП произойдет сама собой (об этом далее поясняет эксперт). Для того, чтобы аннулировать задолженность, необходимо обратиться с заявлением в отделение Налоговой службы по месту регистрации своей коммерческой деятельности. По факту поданного заявления сотрудники уполномоченного органа произведут проверку и выявят всю сумму долга, которая у них имеется в базе.

В вопросах, как попасть под налоговую амнистию ИП, по факту поданного заявления будет проведена проверка статуса заявителя, а также его суммы задолженности. Далее сотрудники ФНС проводят все необходимые расчеты, а также отправляют уведомительные сведения в ФСС и Пенсионный Фонд, если имеются долги по выплате страховых взносов. Через некоторое время индивидуальный предприниматель может взять выписку из налоговой о сумме его задолженности перед государством — итоги проведенных расчетов.

Совет эксперта

Антон Ключников, Руководитель адвокатского образования «Ключников Групп», бизнес-адвокат. Специалист по комплексной защите бизнеса и арбитражном процессе.

«Главное, что должны понимать предприниматели — налоговая амнистия не ставит конкретных сроков перед фискальным органом по списанию долгов. Предприниматель может попасть в ситуацию, когда он, зная о налоговой амнистии, думает, что долги спишутся, а по факту ему спишут не все. При таких обстоятельствах на не списанные долги ему продолжат начислять штрафные санкции в этом году.

Во избежание дополнительных санкций, предпринимателю следует выяснить в налоговом органе свою задолженность по налогам и сборам. Какую задолженность ему спишут (списали), а что осталось (останется). Также предпринимателю будет весьма полезно написать в свою инспекцию письмо с просьбой о списании долгов в рамках налоговой амнистии. На всякий случай, чтобы про него не забыли. Так как наши клиенты регулярно спрашивают этот вопрос, добавлю, что те долги, которые вы уже погасили, возврату в рамках амнистии не подлежат.»

Налоговая амнистия для физлиц

Амнистия по имущественным налогам физических лиц также предусмотрена в отношении определенных задолженностей. На момент принятия закона более 20 млн. человек имели долги перед государством. Теперь количество должников заметно убавилось.

Физические лица могут списать долги по следующим видам налогов:

Амнистия по транспортному налогу узаконена в связи с огромным количеством должников, что объясняется возможностями приобретения автомобилей. Здесь также уточняется, что амнистия по транспортному налогу физических лиц распространяется на суммы до 2015 года. Подобное было утверждено в результате того факта, что некоторые должники уже давно не пользуются личным автомобилем в принципе продали за ненадобностью, а задолженность у них еще имеется.

Налог на имущество граждан, взносы в казну государства, распространенные на собственность жителей страны.

Земельный налог (аналогичный предыдущему, потому как распространяется на земельные участки, находящиеся в собственности).

НДФЛ. Если налоговая амнистия по транспортному налогу, налогу на имущество и землю предусматривает списание всей суммы, скопившейся до 2015 года, то с НДФЛ имеются уточнения. НДФЛ — это налоги на доходы физических лиц, в отношении которых аннулирование долгов не предусмотрено. Но можно списать задолженность на налоги с полученных условных доходов за период с 2015 года по 2017 год включительно или выполнить возврат НДФЛ.

Отмена НА в 2019 году не предусмотрена, но также уточняется, что действовать «прощение» будет только на указанные выше годы до 2015 года или до 2017 года в случае со страховыми взносами. При запросах в налоговую, почему не списали налоги по амнистии, сотрудники госучреждения объяснят всю последовательность действий проведут полный инструктаж заполнения заявления. Окончание налоговой амнистии по ИП, адвокатам и юристам в отношении страховых взносов также не предусмотрено, но в 2019 году учитывают ограничения только до 2017 года.

В представленных вопросах можно выделить 3 интересных факта:

- Списание налоговой задолженности по налоговой амнистии в 2019 году не претерпела никаких изменений, несмотря на измененные законодательства в отношении уплаты налогов в целом.

- Налоговая амнистия в 2019 году, как и ранее, не действует для юридических лиц. Исключением выступают только адвокаты и юристы, которые могут списать задолженность только по страховым взносам.

- С марта 2018 года действует в России налоговая амнистия капитала. Капитал в данном случае — это активы, иностранные компании или денежные средства на иностранных счетах. Если ранее владельцы попадали под обязательную уплату налогов, то теперь вносить средства в казну России не требуется. Единственным условием здесь выступает обязательная подача декларации с указанием капитала.

Источник: pakhotin.org

Как списать налоги по ип прошлых лет

Для индивидуальных предпринимателей в России налоговое законодательство предусматривает различные схемы списания налогов за прошлые годы. Однако, на практике не все предприниматели знакомы с этими схемами и могут столкнуться с трудностями при попытке списать налоги из-за отсутствия информации.

В данной статье мы собрали для вас полное руководство, которое поможет вам разобраться в схемах списания налогов по ИП за прошлые годы. Мы рассмотрим несколько различных способов и приложим все усилия, чтобы разъяснить их в доступной форме и с максимальной ясностью.

Вам не придется больше тратить время на поиск информации по форумам и сайтам сомнительного качества, ища нужную информацию по списанию налогов в России. Продолжайте чтение и узнайте все, что вам нужно знать о списании налогов за прошлые годы по ИП. Воспользоваться правом на списание При оформлении налоговой декларации ИП имеет право списать налоговые расходы за прошлые годы.

Это может быть полезно в случае, если в предыдущих периодах предприниматель не списывал налоговые расходы, например, из-за незнания соответствующих правил. Для того чтобы воспользоваться правом на списание, необходимо подготовить документы, подтверждающие наличие этих расходов.

К таким документам могут относиться кассовые чеки, счета, договоры и другие документы, подтверждающие расходы на деятельность ИП. Процедура списания налоговых расходов за прошлые годы может отличаться в разных регионах, поэтому рекомендуется обратиться за консультацией к специалисту, который поможет подготовить необходимые документы и составить правильную декларацию.

В любом случае, необходимо помнить, что списание налоговых расходов за прошлые годы должно соответствовать требованиям налогового законодательства, иначе ИП может столкнуться с штрафами и прочими неприятностями от государства. Обратиться к профессионалам Необходимо понимать, что процесс списания налогов за прошлые годы может быть сложным и требует знания законодательства.

Если вы не уверены в своих способностях, не стоит рисковать и обращаться к специалистам в данной области. Профессиональные бухгалтеры и юристы смогут рассчитать все необходимые суммы налоговых задолженностей, связанных с вашей деятельностью за прошлые годы, и помочь в осуществлении процедуры списания налогов. Они также могут подать документы в налоговую инспекцию от вашего имени и нести ответственность за правильность и своевременность выполнения всех задач. Эксперты также могут предоставить ценные рекомендации, как избежать подобных проблем в будущем и снизить риски возникновения новых задолженностей. Обращение к профессионалам позволит вам увеличить шансы на успешное списание налогов за прошлые годы и избежать штрафов и ограничений в будущем.

Источник: b2b2c.market