Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как при усн доходы минус расходы оприходывать излишки ос». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

При расследовании причин недостачи, вы можете найти виновное лицо – материально ответственного работника. Сумма ущерба определяется на основании закупочной стоимости недостающего товара.

С виновного работника берется объяснение о причине недостачи письменно. Если вина работника установлена, решение о возврате недоимки оформляется приказом.

Списание недостачи: проводки

Недостачи возникают в различных областях деятельности предприятия: на производстве, при перевозке и хранении имущественных ценностей. Факт их выявления вызывает необходимость проведения инвентаризации.

Оформление проводок по списанию недостач зависит от причин их образования: естественных или по вине определенных лиц. Недостачи учитывают на счете 94 «Недостачи и потери от порчи ценностей». С кредита счета 94 они могут списываться:

Списание недостачи в 1С Бухгалтерия 8

- на производственные или реализационные затраты;

- на виновника с возмещением из его заработка или за счет оплаты им суммы убытка в кассу компании;

- в прочие расходы.

Списание недостачи в пределах нормы

Недостачи в пределах естественной убыли списываются на производственные или реализационные затраты. Списание осуществляется со счетов, предназначенных для учета материальных ценностей, в расходы по видам производств, используя счет 94:

- Дт 94 Кт 10 (41, 43..);

- Дт 20 (23, 44..) Кт 94.

По аналогии с недостачей, списание потерь от брака отражается бухгалтерской записью по дебету счетов 20, 23, 29 и т.д. и кредиту счета 28, в зависимости от того, в каком производстве они выявлены: основном, вспомогательном, обслуживающем. При установленном виновнике брака, потери относят на виновное лицо: Дт 73 Кт28.

Списание потерь сверх нормы

Виновник сверхнормативных потерь может быть установлен или не выявлен. Рассмотрим, как в зависимости от результата поиска виновных осуществляется списание недостач.

За счет виновного лица

Если выявлен виновник недостачи, он обязан возместить нанесенный предприятию ущерб. Когда в бухгалтерском учете списана недостача на виновное лицо, проводка делается следующая: Дт 73 Кт 94.

Разница между взыскиваемой суммой за выявленный недостаток и числящейся в учете стоимостью относится на доходы будущих периодов: Дт 73 Кт 98. Списание суммы разницы, которая взыскана с виновника, с балансовой стоимостью ценностей фиксируется в учете записью: Дт 98 Кт 91-1.

В случае превышения суммы возмещения недостачи над балансовой стоимостью, разницу необходимо дополнительно отразить в прочих доходах:

- Дт 73-02 Кт 94 – возмещение виновником недостающих ценностей в пределах балансовой стоимости;

- Дт 73-02 Кт 91-1 – разница между возмещаемой суммой и стоимостью имущества по балансу.

Пример 1

В ООО «Орбита» выявлен недостаток товаров на сумму 32 тыс. руб. (рыночная стоимость потерь – 38 тыс. руб.). В качестве виновного лица установлен менеджер по продажам. Согласно соглашению с виновным сотрудником, он обязуется возместить недостачу в течение 6 месяцев. Взыскание будет производиться из заработной платы менеджера.

Для учета осуществляемых операций необходимо сделать такие проводки:

Проводка | Сумма, руб. | |

Отражение недостачи товара, выявленной в ходе инвентаризации | Дт 94 Кт 10 | 32 000 |

Отнесение суммы недостачи на счет виновного сотрудника | Дт 73 Кт 94 | 32 000 |

Отражение разницы между взыскиваемой суммой и балансовой стоимостью недостающего имущества (38 000 – 32 000) | Дт 73 Кт 98 | 6000 |

Ежемесячное удержание взыскиваемой суммы из зарплаты виновного лица (38 000 руб. / 6 мес.) | Дт 70 Кт 73 | 6334 |

Ежемесячное отражение списания разницы между взысканной суммой и балансовой стоимостью недостающего товара (6000 руб. / 6 мес.) | Дт 98 Кт 91-1 | 1000 |

Виновное лицо не установлено

Порядок списания потерь при отсутствии виновника заключается в отнесении выявленной недостачи на финансовый результат путем произведения записи: Дт 91-02 Кт 94. Документом-основанием является бухгалтерская справка-расчет.

На финрезультаты предприятия недостачи имущественных ценностей списываются в случаях:

- невозможности определить виновных лиц;

- отказа суда во взыскании убытков.

Пример 2

По результатам инвентаризации в ООО «Строймонтаж» выявлена недостача компьютера, первоначальная стоимость которого равна 49 000 руб., амортизация – 13 600 руб. Виновных лиц установить не удалось.

Чтобы произвести списание недостачи, проводки будут сделаны такие:

Проводка | Сумма, руб. | |

Списание суммы амортизации ОС | Дт 02 Кт 01 | 13 600 |

Недостача в размере остаточной стоимости ОС | Дт 94 Кт 01 | 35 400 |

Списание недостачи при отсутствии виновников | Дт 91-2 Кт 94 | 35 400 |

Таким образом, недостача материальных ценностей на предприятии может списываться в рамках естественной убыли, на выявленного виновника или на финансовый результат, если виновное лицо установить не удалось.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Источник: spmag.ru

Бухгалтерские проводки при списании недостачи в случае наличия или отсутствия виновных лиц

Инвентаризация, как один из инструментов контроля состояния материальных ценностей в организации, позволяет сразу выявить их недостачу. Недостача заключается в меньшем наличии материальных ценностей, чем зафиксировано в документах и учетных регистрах на определенную дату. Причин может быть несколько, и методика списания недостающих ценностей в бухгалтерском учете зависит от них. За сохранность материалов, товаров и объектов материально ответственны заключившие соответствующий договор работники, однако далеко не всегда при обнаружении недостачи они несут реальную материальную ответственность.

Как списать недостачу основных средств и товарно-материальных ценностей?

Персональный счет бухгалтерского счета для отражения недостач

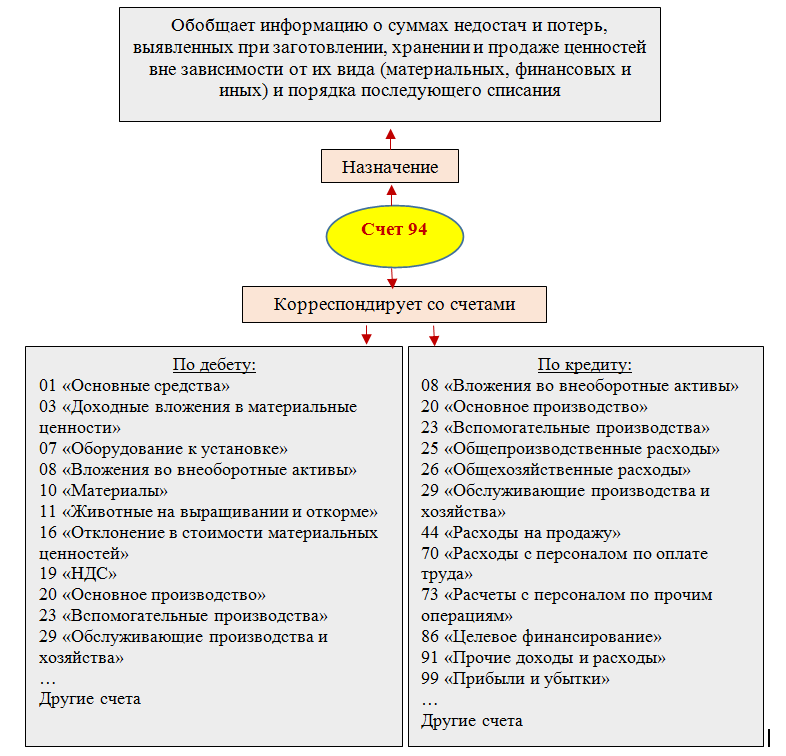

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Основные сведения о счете 94 представлены на рисунке ниже:

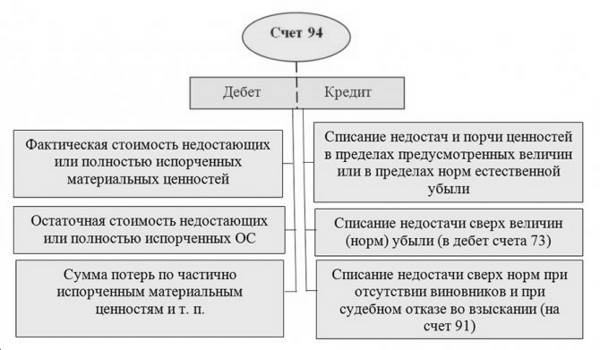

Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее:

Что необходимо учесть при расчете остаточной стоимости основного средства (ОС), см. в статье «Как определить остаточную стоимость основных средств».

Разберемся, как в хозяйственной деятельности применяется счет 94.

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:

- уценить товары для дальнейшей продажи;

- списать товары (если они не подлежат дальнейшей реализации).

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом. В состав комиссии должны входить:

- представитель администрации организации (например, руководитель);

- материально-ответственное лицо;

- представитель санитарного надзора (при необходимости).

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:

- № ТОРГ-15 (оформляется при уценке (списании) товаров в результате порчи, боя, лома);

- № ТОРГ-16 (оформляется при списании товаров, не подлежащих дальнейшей реализации, например, при истекшем сроке годности).

Акт по форме № ТОРГ-15 (№ ТОРГ-16) составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Такой порядок оформления порчи товаров установлен в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132.

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках – акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

- вида потерь (недостача или порча);

- причин возникновения (естественная убыль, виновное лицо, форс-мажорные обстоятельства).

О том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить выявленные при инвентаризации недостачи.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

- своевременно выявлять недостачу и порчу имущества;

- разбираться с виновниками;

- принимать меры по взысканию недостач с виновных лиц;

- списывать испорченные и отсутствующие материальные ценности со счетов бухгалтерского учета и формировать достоверную информацию в отчетности об имуществе компании;

- принимать меры по усилению контроля за сохранностью активов, повышению уровня ответственности материально ответственных лиц и т. д.

О нюансах проведения инвентаризации рассказывают статьи:

- «Инвентаризация материально-производственных запасов: порядок и нюансы»;

- «Порядок проведения инвентаризации основных средств»;

- «Порядок проведения инвентаризации БСО (нюансы)».

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

| Наименование | Количество | Цена, руб. | Стоимость, руб. | ||

| Цемент ПЦ-500 | 5 мешков | 290,00 | 1 450,00 | ||

| Совковая лопата с деревянным черенком (рельсовая сталь) | 4 штуки | 525,00 | 2 100,00 | ||

| Домкрат реечный | 1 штука | 5 080,00 | 5 080,00 | ||

| Итого на сумму: | 8 630,00 | ||||

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 94 | 10 | 8 630,00 | Стоимость недостающих ценностей перенесена на счет учета недостач |

| 73 | 94 | 8 630,00 | Недостача отнесена на виновное лицо |

| 70 | 73 | 8 630,00 | Недостача удержана из заработной платы материально ответственного лица по его заявлению |

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываем здесь.

Важно учесть! Рекомендация от КонсультантПлюс: Списываемые ТМЦ оцените способом, установленным учетной политикой. В дебет счета 94 спишите также сумму отклонений, включая транспортно-… (читать подробнее).

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ). Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет. Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

По своему желанию организация может провести инвентаризацию товаров в любой момент. Однако есть случаи, когда инвентаризацию необходимо провести в обязательном порядке:

- перед составлением годовой бухгалтерской отчетности;

- при смене материально-ответственных лиц (например, заведующего складом, кладовщика);

- при выявлении фактов хищения, злоупотребления или порчи;

- при возникновении форс-мажорных обстоятельств (например, стихийных бедствий);

- при реорганизации или ликвидации организации;

- в других случаях, предусмотренных законодательством (например, при продаже предприятия как имущественного комплекса) (ст. 561 ГК РФ).

Такие правила установлены в пункте 27 Положения по ведению бухгалтерского учета и отчетности.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу.

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:

- инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

- акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

- инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

- акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

При оформлении результатов инвентаризации необходимо составить следующие документы:

- сличительная ведомость по форме № ИНВ-19;

- ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26.

Об этом говорится в разделе 2 указаний, утвержденных постановлением Госкомстата России от 18 августа 1998 г. № 88, и в постановлении Госкомстата России от 27 марта 2000 г. № 26.

Более подробно о заполнении этих форм см. в таблице.

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Со строительной площадки пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

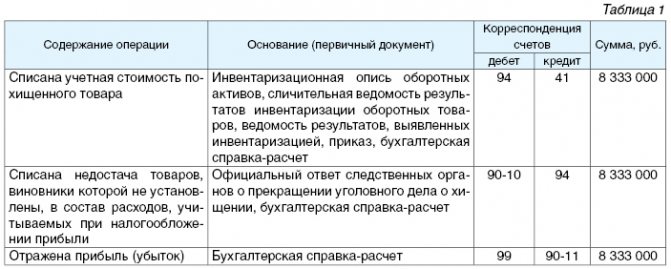

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 94 | 10 | 2 654 399,38 | Отражена недостача стройматериалов |

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 91.2 | 94 | 2 654 399,38 | Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц |

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Списываем недостачу

При выявлении любого факта хищения, злоупотребления или порчи имущества обязательно должна быть проведена инвентаризация ценностей (п. 2 ст. 12 закона от 21.11.1996 г. № 129-ФЗ (далее – Закон № 129-ФЗ)). Поскольку только инвентаризация подтвердит правильность и обоснованность числящейся суммы задолженности по недостачам.

Порядок инвентаризации

Порядок проведения инвентаризации имущества и оформления ее результатов прописаны в «Методических указаниях по инвентаризации имущества и финансовых обязательств», установленных приказом Минфина от 13.06.1995 г. № 49 (далее – Методические указания). Результаты инвентаризации отражают при помощи унифицированных форм, утвержденных постановлением Госкомстата от 18.08.1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Источник: biznes-practic.ru