Москве в письме от 28.02.2003 N 26-12/12085 сообщало, что согласно ст. 346.24 НК РФ налогоплательщики обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения.

На этом основании в Книге учета доходов и расходов налогоплательщик отражает только те доходы и расходы, которые участвуют в формировании облагаемой базы для исчисления налога. Согласно п. 1 ст. 346.18 НК РФ в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, налоговой базой признается денежное выражение доходов.

То есть при применении УСН с объектом налогообложения «доходы» налог уплачивается со всей суммы дохода (п. 1 ст. 346.18 НК РФ).

Списание материалов и отпуск материалов на упрощенке

Методических указаний). Отметим, что с момента вступления в силу Закона N 402-ФЗ, а именно с 01.01.2013 все первичные учетные документы, за исключением предусмотренных для организаций государственного сектора, составляются по формам, утвержденным руководителем экономического субъекта. При этом они должны содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ (смотрите в связи с этим информацию Минфина России от 04.12.2012 N ПЗ-10/2012 «О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (ПЗ-10/2012)»)).

Как быстро списать материалы в 1С? Решение здесь!

Если индивидуальный предприниматель примет решение о составлении документов о списании материалов, он вправе утвердить формы первичных документов, которыми будут оформляться факты хозяйственной жизни или воспользоваться унифицированными формами.

Списание материалов при усн: помним про условия признания расходов

Налогоплательщики, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, при определении объекта налогообложения могут уменьшать полученные доходы на материальные расходы (пп. 5 п. 1 ст. 346.16 НК РФ). Такие расходы принимаются при условии их соответствия критериям, указанным в п. 1 ст.

252 НК РФ (экономическая обоснованность и документальное подтверждение), и в порядке, предусмотренном ст. 254 НК РФ для исчисления налога на прибыль организаций (п. 2 ст. 346.16 НК РФ). Перечень расходов, которые относятся к материальным, установлен в ст.

254 НК РФ. Согласно пп. 1 п. 2 ст. 346.17 НК РФ материальные расходы (в том числе расходы по приобретению сырья и материалов) учитываются в момент погашения задолженности перед их поставщиком путем списания денег с расчетного счета, выплаты из кассы или иным способом (кассовый метод).

Усн: списание материалов в расходы после оплаты

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему подразделению основанием для списания ценностей, а второй — принимающему — для оприходования ценностей. 3. Списание материалов пошаговая инструкция, если расходуется не все Обычно при оформлении данных документов предполагается, что отпущенные материалы сразу были использованы по назначению, а значит, сопровождаются проводками, которые мы рассмотрели выше – по кредиту 10 счета и дебету 20, 25, 26 и т.д.

Но так случается не всегда, особенно на крупном производстве. Переданные на рабочий участок или в цех материалы могут не сразу использоваться в производстве. Фактически они просто «переезжают» с одного места хранения на другое.

Списание материалов в производство

![]()

![]()

Важно

Любая организация приобретает материалы для деятельности фирмы не ради их самих. И купленные ценности не будут мертвым грузом лежать на складе, чтобы на них любовался директор. Они предназначены для использования в производстве, при продаже или для управленческих нужд.

![]()

![]()

Внимание

Поэтому приобретаемые материалы в дальнейшем расходуются в производстве. Однако на складе за них отвечает кладовщик или начальник склада, и учитываются материалы на счете 10. Когда материалы со склада уйдут, то ситуация поменяется: сменится счет и ответственное лицо.

Как списывать материалы в бухучете при усн

НК говорит о том, что плательщикам налогов на прибыль необходимо уменьшать материальные расходы текущего месяца на общую сумму остатков МПЗ, которые были переданы в производство, но так и не использованы на конец месяца в этих целях.Исходя из выше изложенного, нормы НК по налогу на прибыль, хоть и не выдвигают обязательного условия об отпуске материалов в производство, но в то же время и не позволяют учитывать стоимость сырья при расчете налогов, которые в конце месяца фактически не идут в расход.Если посмотреть с другой стороны, в НК установлен специальный порядок списания средств для затрат, связанных с приобретением материалов. Еще до начала 2009 года, ст. 346.17 п.2 подпункт 1 НК гласил, что расходы будут признаваться в налоговом учете при соблюдении нескольких условий:1. Необходимо оплатить их поставщику.2.

Списание материалов пошаговая инструкция для бухгалтерского учета

УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов. Налогоплательщик, применяющий УСН с объектом налогообложения в виде доходов, в графе 5 в обязательном порядке отражает: — фактически осуществленные расходы, предусмотренные условиями получения выплат на содействие самозанятости безработных граждан и стимулирование создания безработными гражданами, открывшими собственное дело, дополнительных рабочих мест для трудоустройства безработных граждан за счет средств бюджетов бюджетной системы РФ в соответствии с программами, утверждаемыми соответствующими органами государственной власти; — фактически осуществленные расходы за счет средств финансовой поддержки в виде субсидий, полученных в соответствии с Федеральным законом от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Списание материалов в бухгалтерском учете при усн

![]()

![]()

Инфо

Как списывать материалы при УСН, если ИП или ООО работает на «упрощенке» 15%? Закон трактует двоякую ситуацию. С одной стороны согласно пп. 1 п. 2 ст. 346.17 НК РФ материалы списываются в расходы для расчета «упрощенного» налога сразу после оплаты и оприходования.

С другой стороны пункт 2 ст. 346.16 НК для учета расходов при определении базы по УСН предписывает руководствоваться п.5 ст.

НК. Правомерно ли такое списание? Минфин рассмотрел данный вопрос в письме № 03-11-11/30607 от 31.07.2013 года и сделал такой вывод. На основании пп. 5 п. 1 ст. 346.16 НК налогоплательщики на УСН с объектом «Доходы минус расходы» уменьшают доходы на величину материальных расходов.

Пункт 2 этой же статьи ссылается на то, что перечень материальных расходов установлен ст.254 НК.

На основании п. 5 ст.

Prednalog.ru

Отпуск материалов сверх лимита производится только с разрешения руководителя или уполномоченных им лиц. На первичном учетном документе – требовании-накладной, акте – должна быть пометка о сверхнормативном списании и его причинах. В противном случае списание неправомерно, ведет к искажению себестоимости и бухгалтерской и налоговой отчетности.

На тему расходов в виде технологических потерь можно почитать: Постановление ФАС Северо- Кавказского округа от 04.02.2011г. №А63-3976/2010, письма Минфина России от 05.07.2013г. №03-03-05/26008, от 31.01.2011г. №03-03-06/1/39, от 01.10.2009г. №03-03-06/1/634. 6. Методы списания материалов в производство Итак, теперь мы знаем, какие документы нам потребуются для списания материалов, а также знаем счета, в дебет которых они относятся. По документам знаем, в каком количестве материалы списаны.

Теперь дело за малым – определить стоимость их списания.

Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) бухгалтерский учет могут не вести индивидуальные предприниматели в случае, если в соответствии с законодательством Российской Федерации о налогах и сборах они ведут учет доходов или доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством. Минфин России в письмах от 05.09.2012 N 03-11-11/267, от 23.10.2012 N 03-11-11/324, от 17.08.2012 N 03-11-11/249, от 08.08.2012 N 03-11-11/233 также указывает, что индивидуальные предприниматели освобождаются от обязанности ведения бухгалтерского учета в соответствии с Законом N 402-ФЗ. Следовательно, и в целях бухгалтерского учета первичные документы по списанию материалов предприниматель составлять не обязан.

К тому же не всегда при отпуске материалов бывает известно, для производства какого именно вида продукции они предназначены. Поэтому те материалы, которые со склада отпущены, но не израсходованы, не должны учитываться в качестве расходов текущего месяца, ни в бухгалтерском, ни в налоговом учете по налогу на прибыль.

Что же делать в таком случае, как производится списание материалов пошаговая инструкция далее. В таких ситуациях отпуск материалов со склада в производственное подразделение должен отражаться как внутреннее перемещение, с использованием отдельного субсчета к счету 10, например «Материалы в цехе». И в конце месяца составляется еще один документ – акт расхода материалов, где уже будет видно направление расходования материалов. И в этот момент будет произведено списание материалов.

Источник: isp-nalog.ru

Основные положения учетной политики ИП и ООО: учет и списание запасов

Видеозапись и расшифровка текста вебинара Дарьи Вахотиной на тему учета и списания запасов в деятельности индивидуальных предпринимателей и обществ с ограниченной ответственностью. Вебинар проведен компанией «Небо».

Тема нашего вебинара — основные положения учетной политики ИП и ООО. В частности, мы рассмотрим учет и списание запасов. Наш вебинар будет состоять из четырех разделов:

Понятие запасов. Что включается в состав запасов.

Начнем с первого раздела. Запасы – это часть оборотных активов организации, которые используются в качестве сырья и материалов при производстве продукции, предназначенной для продажи товаров, производства работ или оказания услуг. Такие активы приобретаются для перепродажи и управленческих нужд организации. Материал по теме Учёт расходов, уменьшающих облагаемую базу по налогу на прибыль Материально-производственные запасы (МПЗ)

Что включается в состав запасов?

- Сырье;

- Упаковочная тара, неотделимая от самих материалов (невозвратная);

- Плата за аренду складских помещений и другие подобные затраты;

- Затраты на оплату труда складских рабочих.

Приобретение запасов

- Цена приобретения без НДС и акцизов;

- Стоимость невозвратной тары и упаковки;

- Ввозные таможенные пошлины и сборы;

- Расходы на транспортировку сырья и материалов;

- Комиссионное вознаграждение, уплаченное посреднику;

- Иные расходы, непосредственно связанные с приобретением сырья и материалов.

Пример:

- Определим стоимость материалов без НДС: 118 000 рублей – 118 000 рублей *18/118 = 100 000 рублей.

- Чтобы определить сумму вознаграждения комиссионера – это 10% от стоимости сделки. То есть, 118 000 * 10% = 11 800 рублей.

- Чтобы определить стоимость приобретения материалов, необходимо 100 000 рублей + 11 800 рублей + 1000 рублей = 112 800 рублей.

Документальное оформление поступления материалов:

- Доверенность на получение материалов, если их получает не директор, а материально ответственное лицо. Доверенность должна быть нотариально заверенной.

- Товарные чеки;

- Счета-фактуры;

- Акт о приемке товара по форме ТОРГ-1. Данный акт используется не каждый раз и используется исключительно крупными компаниями, когда это оговорено условиями договора. Чтобы оформить данный акт необходимо собрать специальную комиссию.

Пример:

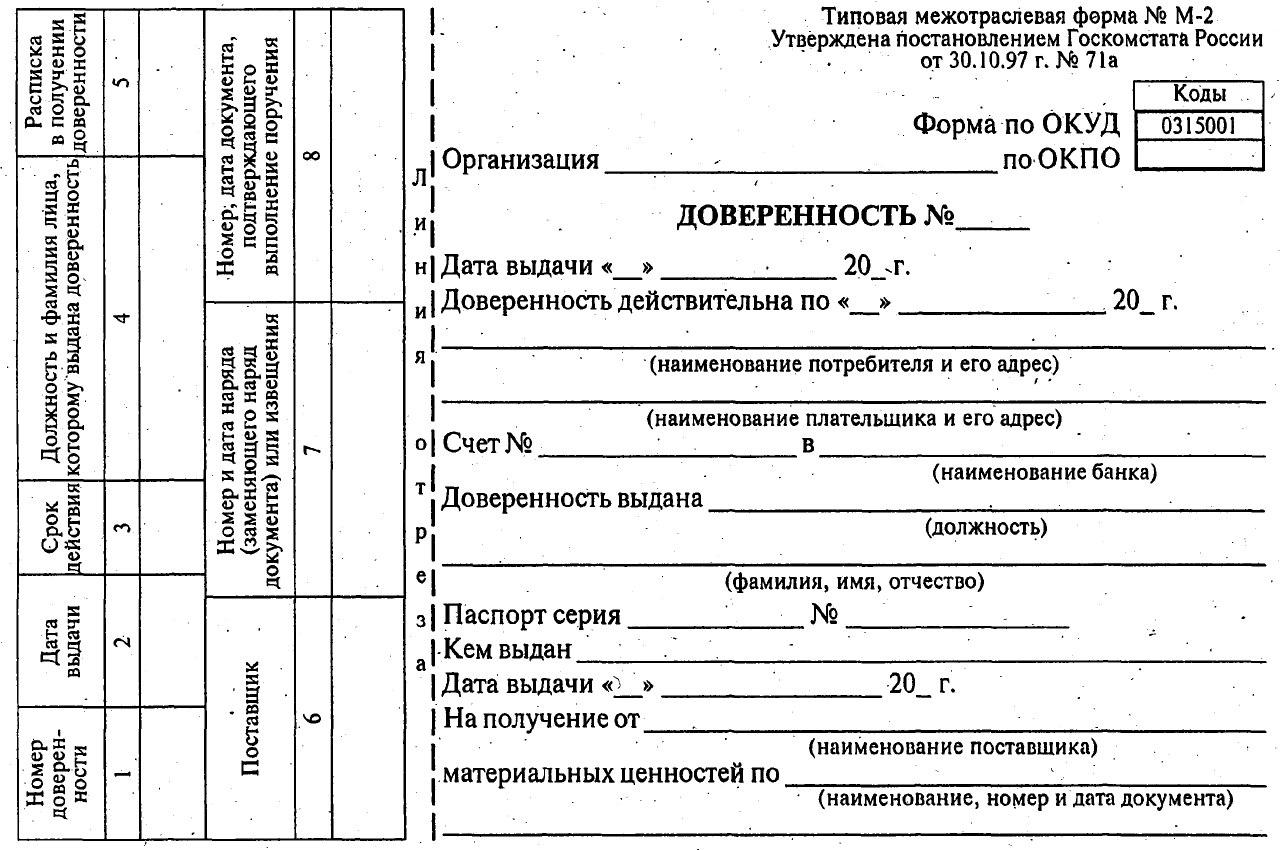

Сейчас перед вами форма доверенности М-2 (см. рисунок.1).

Рисунок 1. Доверенность М-2 на получение товарно-материальных ценностей

- Дата выдачи;

- Срок действия;

- Организация, выдающая эту доверенность;

- Номер счета этой организации;

- Кем выдана данная доверенность;

- Кому выдана данная доверенность;

- Серия и номер паспорта, дата выдачи;

- Список материальных ценностей, которые предъявитель может получить по данной доверенности.

Товарный чек

В товарном чеке перечислены материальные ценности, которые куплены по данному чеку. Также он должен иметь печать, подпись продавца, сумму НДС, цену, количество купленных материальных ценностей и единицы, в которых они измеряются.

Акт по форме ТОРГ-1

Это двухстраничный акт, который заполняется комиссией, проверяющей количество, качество и все необходимые параметры материальных ценностей. Однако существует разногласие между налоговиками и бухгалтерами. Налоговики считают, что ТОРГ-1 должен быть заполнен при приемке материальных ценностей. Поскольку эта накладная является оправдательным документом при приемке товаров.

Вопрос: где предусмотрено нотариальное заверение доверенности?

Когда выдается доверенность, она обязательно должна быть заверена печатью организации. На второй странице акта перечислены члены и председатель комиссии. Чаще всего председателем комиссии бывает директор. Здесь должны присутствовать подписи и печати.

Cчет-фактура

- Номер;

- Дату;

- Продавца и получателя;

- Номер платежного документа;

- Адреса, ИНН, КПП;

- Список того, на что выдан счет-фактура.

Списание запасов

- По себестоимости каждой единицы;

- По средней себестоимости;

- По себестоимости первых по времени приобретения материально-произодственных запасов (метод ФИФО).

Метод списания по себестоимости каждой единицы

Этот метод удобен для тех, у кого небольшая номенклатура изделий. Такой метод используется только для определенных видов материально-производственных запасов. А именно, для материалов, которые используются в особом порядке и запасов, которые не могут заменять друг друга. Например, драгоценные камни, металлы и радиоактивные материалы. Поскольку достаточно мало предприятий, использующих данные материалы, этот метод используется достаточно редко.

Пример:

- 1 партия: 500 единиц по цене 130 рублей за единицу на общую сумму 65 000 рублей.

- 2 партия: 600 единиц по цене 170 рублей за единицу на общую сумму 102 000 рублей.

- 3 партия: 200 единиц по цене 180 рублей за единицу на общую сумму 36 000 рублей.

Списание по средней себестоимости

Ошибка — нет сумм при списании материалов в 1С

Иногда при списании материалов в 1С: Бухгалтерии проводки формируются без суммы, только по количеству. Что делать, если такая ситуация происходит в вашей базе 1С?

Получить консультацию

Листайте ниже

05.2022

Иногда при списании материалов в 1С: Бухгалтерии проводки формируются без суммы, только по количеству. Что делать, если такая ситуация происходит в вашей базе 1С?

Давайте разберём самые популярные причины того, почему так происходит.

Настройки проведения документов

Перейдите в раздел «Администрирование»- «Проведение документов».

Если в пункте «Расчеты выполняются»указано «При закрытии месяца», то стоимость списания материалов не будет рассчитываться при проведении каждого документа. Все расчеты будут производиться при закрытии месяца.

Эта настройка может быть удобна в том случае, когда вводится много документов на списание материалов с большим количеством строк, и база 1С работает медленно. Если при проведении не рассчитывать стоимость материалов, то документы будут проводиться быстрее.

На практике такой вариант не очень удобен, поэтому используется редко, но иногда ошибочно выбрана именно эта настройка.

Материала нет в наличии, а в настройках проведения установлена галочка «Разрешить списание материалов при отсутствии остатков по данным учета»

В этом случае программа будет списывать указанное количество материалов, но стоимость она не сможет определить и оставит нулевое значение.

Материал есть в наличии, но поступление было оформлено на другой счет учета, другой склад или более поздней датой (временем)

В этом случае 1С также не может определить стоимость материала, т.к. не может его найти на указанном счете или складе.

Сформируйте отчет «Анализ субконто»по номенклатуре на дату списания с детализацией по субсчетам и складам. Проверьте, на каком счете и складе числится материал.

Задвоилась номенклатура — поступила одна позиция, а списывается другая

Проверьте справочник номенклатуры на предмет задвоения позиций, а при заполнении документа на списание используйте кнопку «Подбор», чтобы сразу же видеть не позиции, по которым есть остатки на выбранном складе.

Источник: marstel.ru